下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

2020的注册会计师考试即将到来了,相信各位考生都在奋力的备考中吧,帮考网为大家汇总了庄欣老师课堂关于长期股权投资的问题。大家都掌握了吗? 【问题1】公允价值计量→权益法,先卖再买怎么理解? 视同把金融资产先卖了,拿着卖的钱来买长投,所以长期股权投资初始投资成本=原投资的公允价值+新增投资成本的公允价值。 【问题2】公允价值计量→成本法,形成非同一控制和同一控制下长期股权投资的初始投资成本怎么确认? 非同一控制:长期股权投资初始投资成本=原投资的公允价值+新增投资成本的公允价值 同一控制:长期股权投资的初始投资成本=按照被投资方所有者权益在最终控制方的账面价值×总持股比例+原最终控制方的购买商誉 【问题3】公允价值计量→成本法,其他权益工具投资、交易性金融资产视同处置,其他综合收益转留存收益?那公允价值变动损益呢? 是的,其他权益工具投资: 借:其他综合收益 贷:留存收益【可能做相反分录】 公允价值变动损益不用转入投资收益。 【问题4】内部交易调整净利润,公式是什么?

【问题5】权益法→公允价值计量,思路是什么? 应视同处置原投资,然后购入新投资进行核算: (1)确认有关股权的处置损益 借:银行存款 贷:长期股权投资【出售股权的账面价值】 投资收益【差额,可能在借方】 (2)剩余股权转为交易性金融资产/其他权益工具投资核算 借:其他权益工具投资/交易性金融资产【剩余股权的公允价值】 贷:长期股权投资【剩余股权的账面价值】 投资收益【差额,可能在借方】 (3)结转与原投资相关的其他综合收益、其他资本公积等(不能转入损益的除外) 借:其他综合收益/资本公积—其他资本公积 贷:投资收益【可能做相反分录】 【问题6】成本法→权益法,个报怎么追溯调整呢? 追溯调整,按照剩余持股比例视同从取得投资时点即采用权益法核算,将其调整到权益法核算的结果: ①按照剩余持股比例,对投资时点商誉进行追溯调整(正商誉不处理,负商誉调整) 借:长期股权投资——投资成本 贷:盈余公积、利润分配——未分配利润【投资当年转换的,调整营业外收入】 ②按照剩余持股比例,确认取得投资后到处置投资时所有者权益的变动 借:长期股权投资——损益调整【被投资方累计净损益变动×剩余持股比例】 贷:盈余公积【以前年度累计的净损益变动×剩余持股比例×10%】 利润分配——未分配利润【以前年度累计的净损益变动×剩余持股比例×90%】 投资收益【当年年初至处置时点的净损益变动×剩余持股比例】 借:长期股权投资——其他综合收益【累计其他综合收益变动×剩余持股比例】 贷:其他综合收益 借:长期股权投资——其他权益变动【累计其他权益变动×剩余持股比例】 贷:资本公积——其他资本公积 【问题7】成本法→权益法,合并报表处置当期的投资收益如何计算? 合并报表处置当期的投资收益=[(处置股权取得的对价+剩余股权公允价值)-原有子公司自购买日开始持续计算的可辨认净资产×原持股比例]-商誉+其他综合收益、其他所有者权益变动×原持股比例 【问题8】权益法→成本法,个报中其他综合收益、资本公积不用结转吗? 是的,无论同控和非同控,与原投资相关的其他综合收益、资本公积等暂不结转,处置时按比例或全部结转。 【问题9】成本法→权益法,计算合并报表处置当期的投资收益时考虑负商誉吗? 合并报表中计算投资收益应考虑正商誉的影响,不考虑负商誉的影响。 【问题10】长投转换中,哪些其他综合收益不能转入损益? ①被投资单位重新计量设定受益计划净负债或净资产变动而产生的其他综合收益; ②被投资单位以公允价值计量且其变动计入其他综合收益的金融资产(权益工具)产生的其他综合收益。 以上的所有的问题希望大家都能掌握,帮考网预祝各位考试顺利。

193

193长期股权投资权益法会计分录怎么做?:长期股权投资权益法会计分录怎么做?长期股权投资——投资成本(包括支付对价以及审计费、咨询费):长期股权投资——投资成本(按发行股份公允价值入账:资本公积——股本溢价(差额部分):3.初始投资成本调整(仅当享有被投资企业净资产的公允价值份额大于初始成本才需要调整,长期股权投资——损益调整(调整后的净利润×股权比例):长期股权投资——损益调整(长期股权投资账面价值最多减值为0)

161

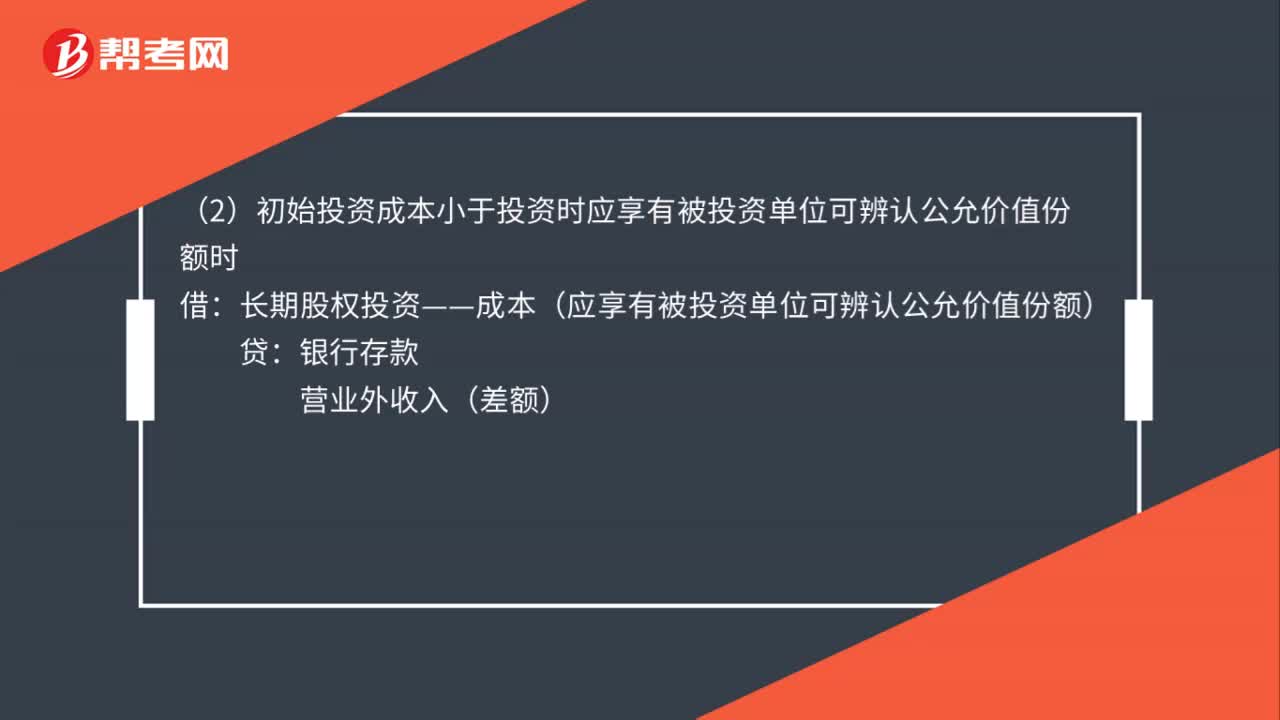

161权益法核算长期股权投资的会计分录怎么做?:权益法核算长期股权投资的会计分录怎么做?(1)初始投资成本大于投资时应享有被投资单位可辨认的公允价值份额时:(2)初始投资成本小于投资时应享有被投资单位可辨认公允价值份额时:长期股权投资——成本(应享有被投资单位可辨认公允价值份额):长期股权投资——损益调整:长期股权投资——损益调整(以长期股权投资的账面价值减记至零为限)(3)被投资单位以后宣告发放现金股利或利润应收股利

39

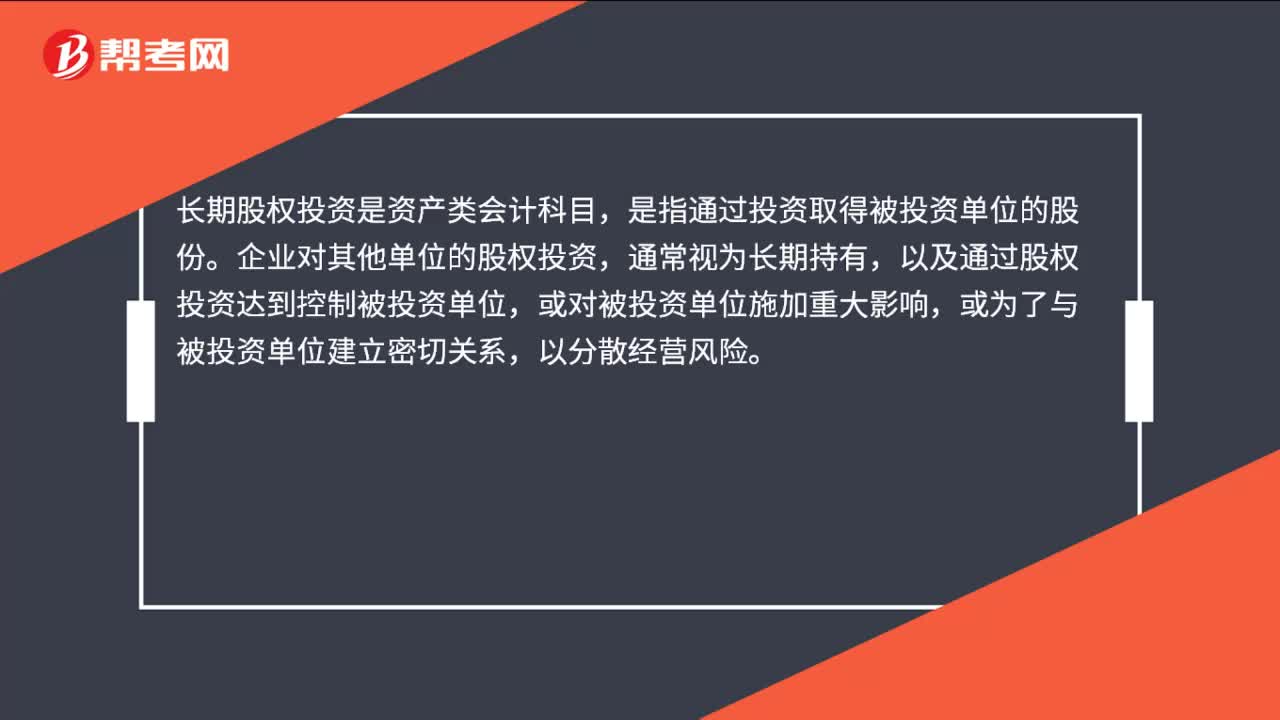

39长期股权投资属于什么会计科目?:长期股权投资属于什么会计科目?长期股权投资是资产类会计科目,是指通过投资取得被投资单位的股份。企业对其他单位的股权投资,通常视为长期持有,以及通过股权投资达到控制被投资单位,或对被投资单位施加重大影响,或为了与被投资单位建立密切关系,以分散经营风险。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料