下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:46

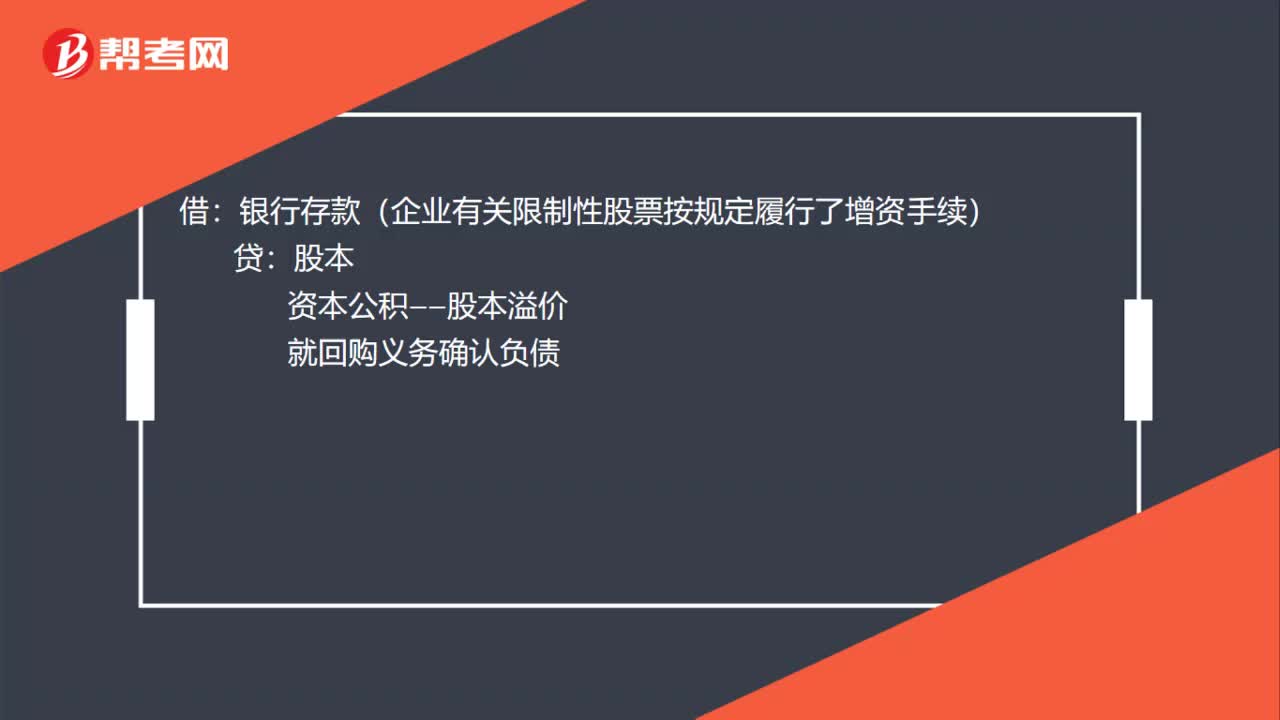

00:46股份支付限制性股票账务处理怎么做?:股份支付限制性股票账务处理怎么做?授予日的会计处理:收到认股款:银行存款(企业有关限制性股票按规定履行了增资手续):贷:股本:资本公积——股本溢价就回购义务确认负债借库存股(按照发行限制性股票的数量以及相应的回购价格计算确定的金额)贷其他应付款——限制性股票回购义务

00:23

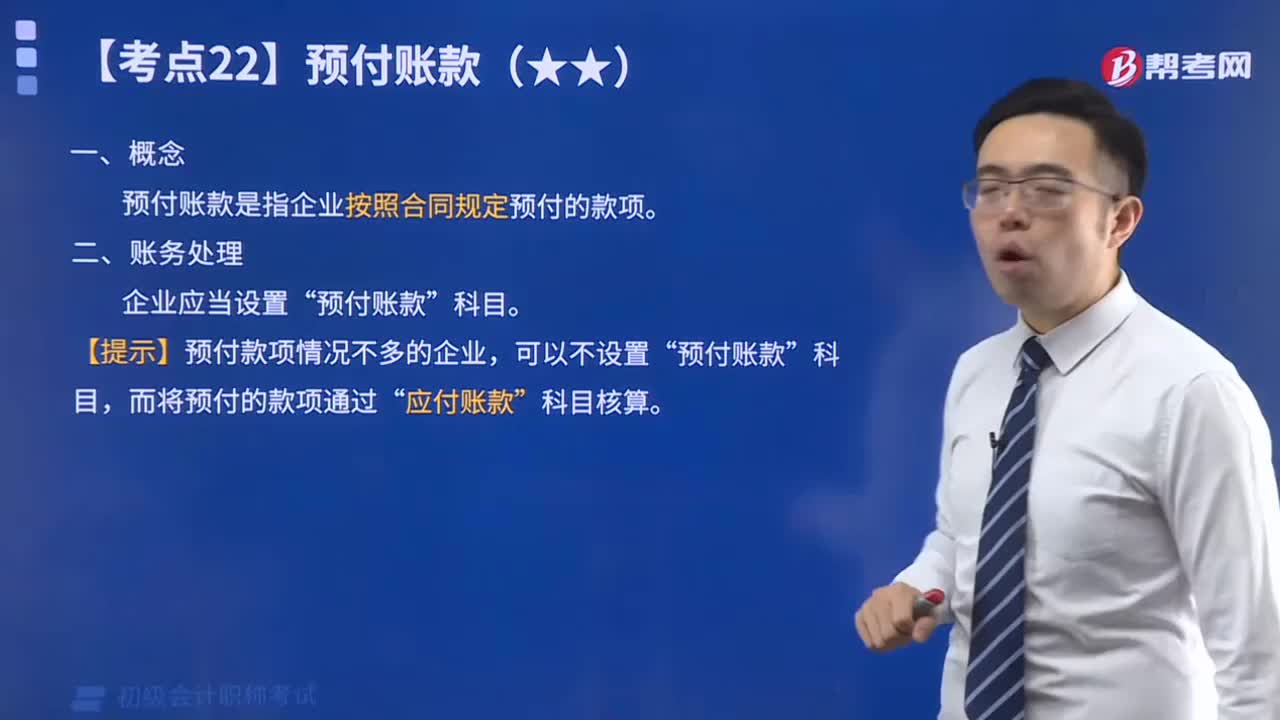

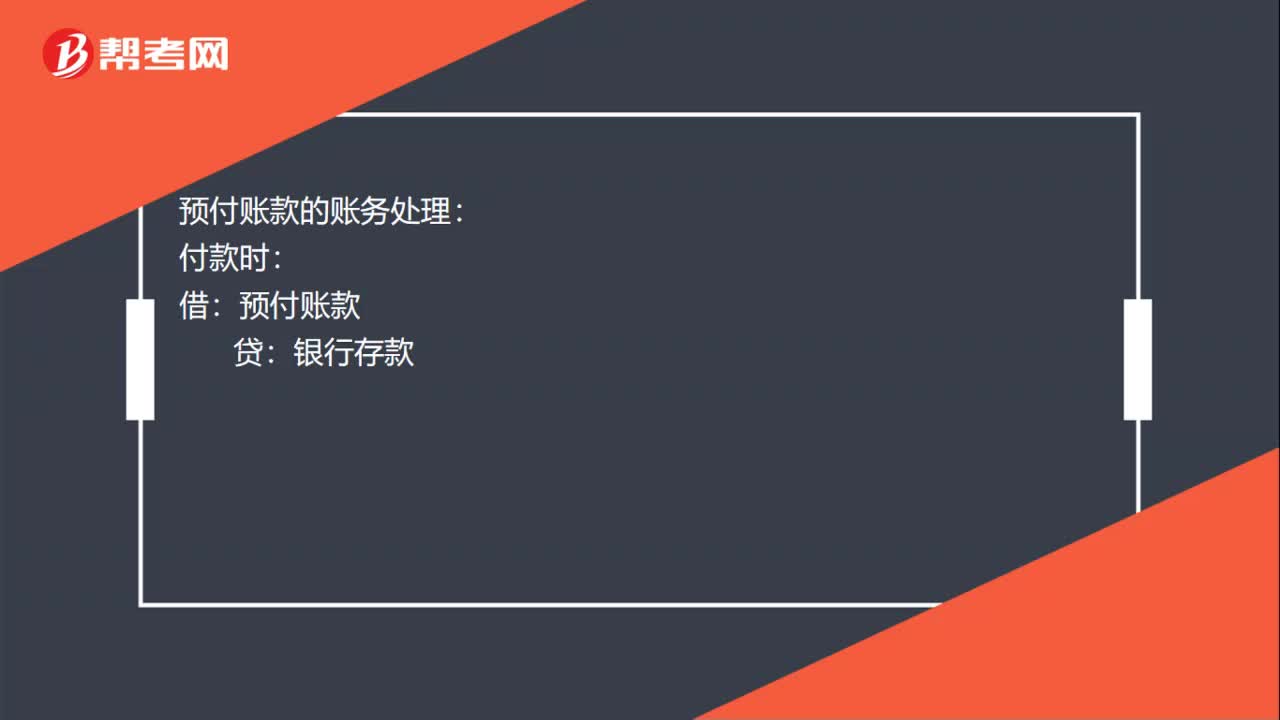

00:23预付账款的账务怎么处理?:预付账款的账务处理:付款时:银行存款:收货时:借原材料等应交税费——应交增值税(进项税额)贷预付账款

01:07

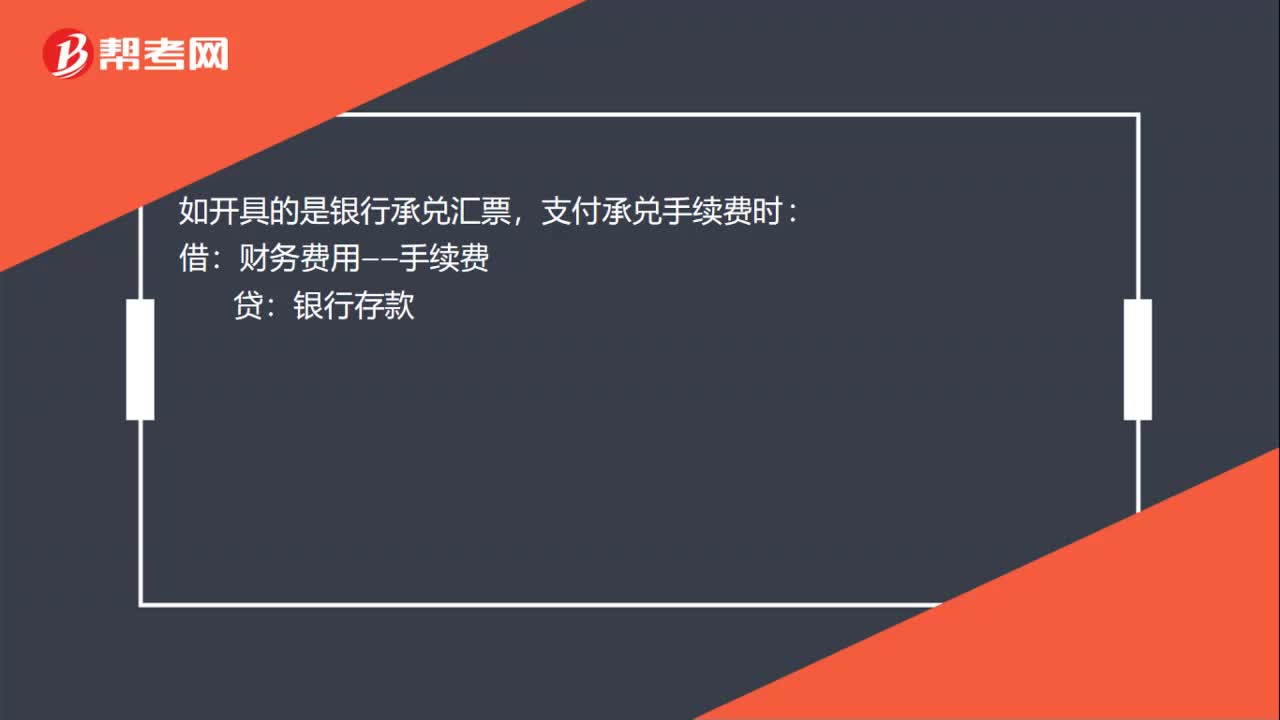

01:07应付票据的账务处理怎么做?:应付票据的账务处理怎么做?应付票据的账务处理:开出商业汇票购入材料:材料采购:应交税费——应交增值税(进项税额):应付票据开出商业汇票用于支付欠款,如开具的是银行承兑汇票:支付承兑手续费时:财务费用——手续费,票据到期:支付商业汇票款,银行存款应付商业承兑汇票到期应付账款应付银行承兑汇票到期如企业无力支付票款借应付票据贷短期借款

01:38

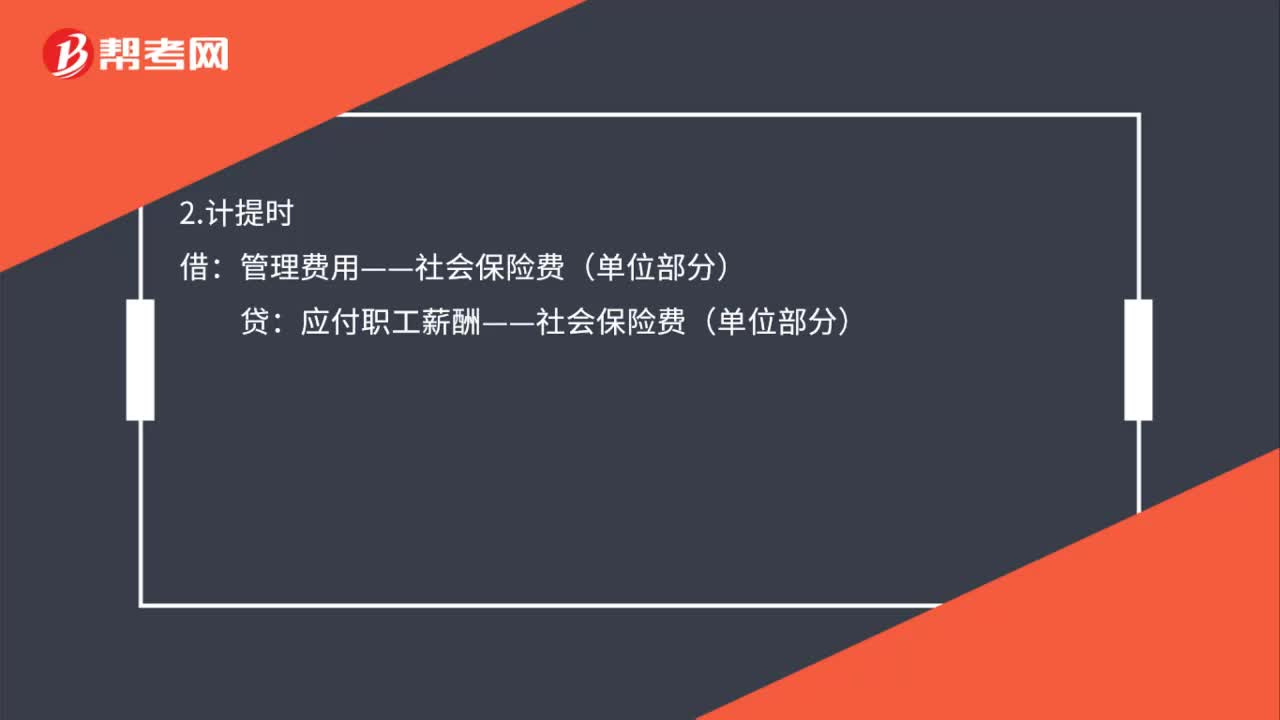

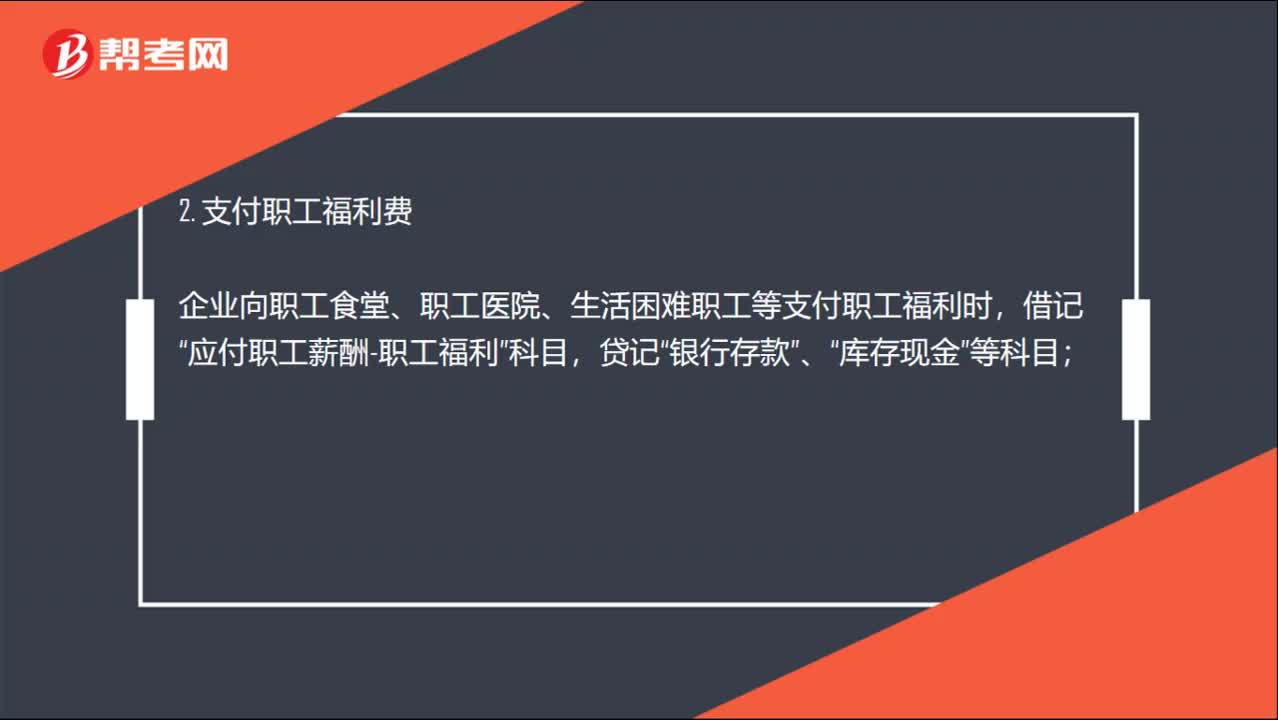

01:38应付职工薪酬账务怎么处理?:应付职工薪酬账务怎么处理?1. 支付职工工资、奖金、津贴和补贴“应付职工薪酬-工资,企业从应付职工薪酬中扣还的各种款项(代垫的家属药费、个人所得税等)“应付职工薪酬,其他应收款“应交税费-应交个人所得税;等科目,2. 支付职工福利费“企业向职工食堂、职工医院、生活困难职工等支付职工福利时”应付职工薪酬-职工福利“3. 支付公会经费、职工教育经费和缴纳社会保险费、住房公积金。

00:41

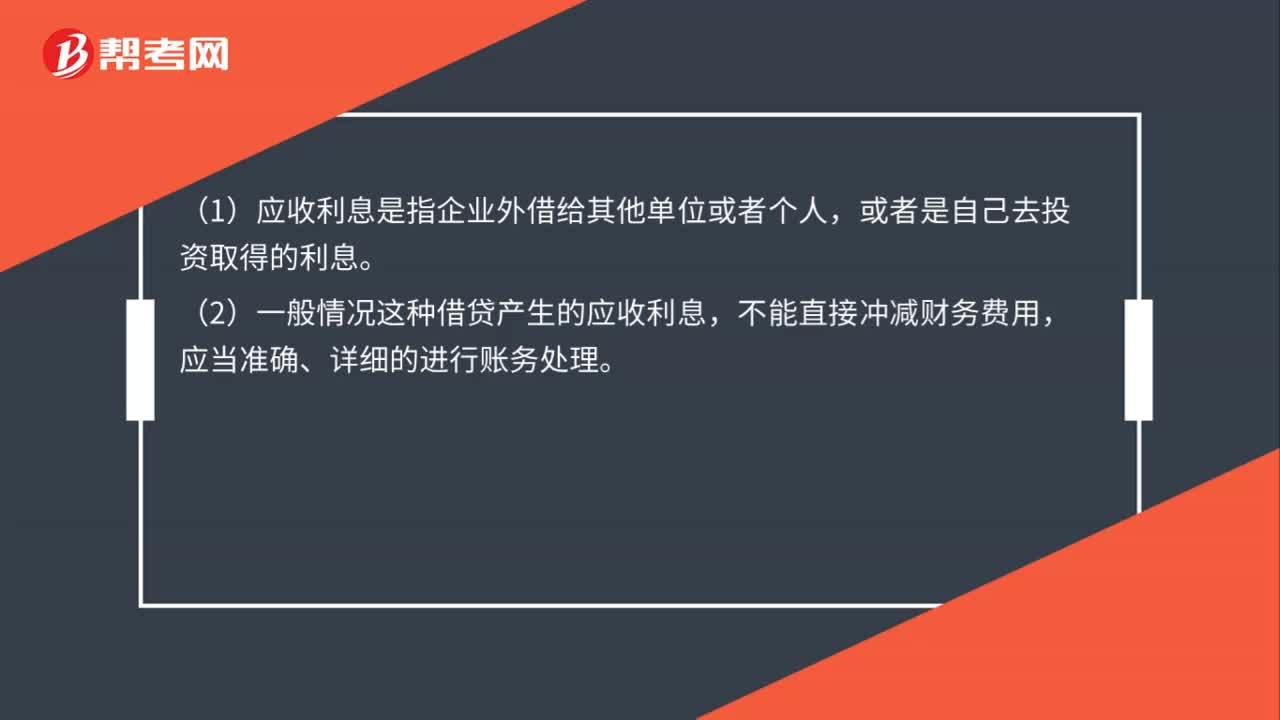

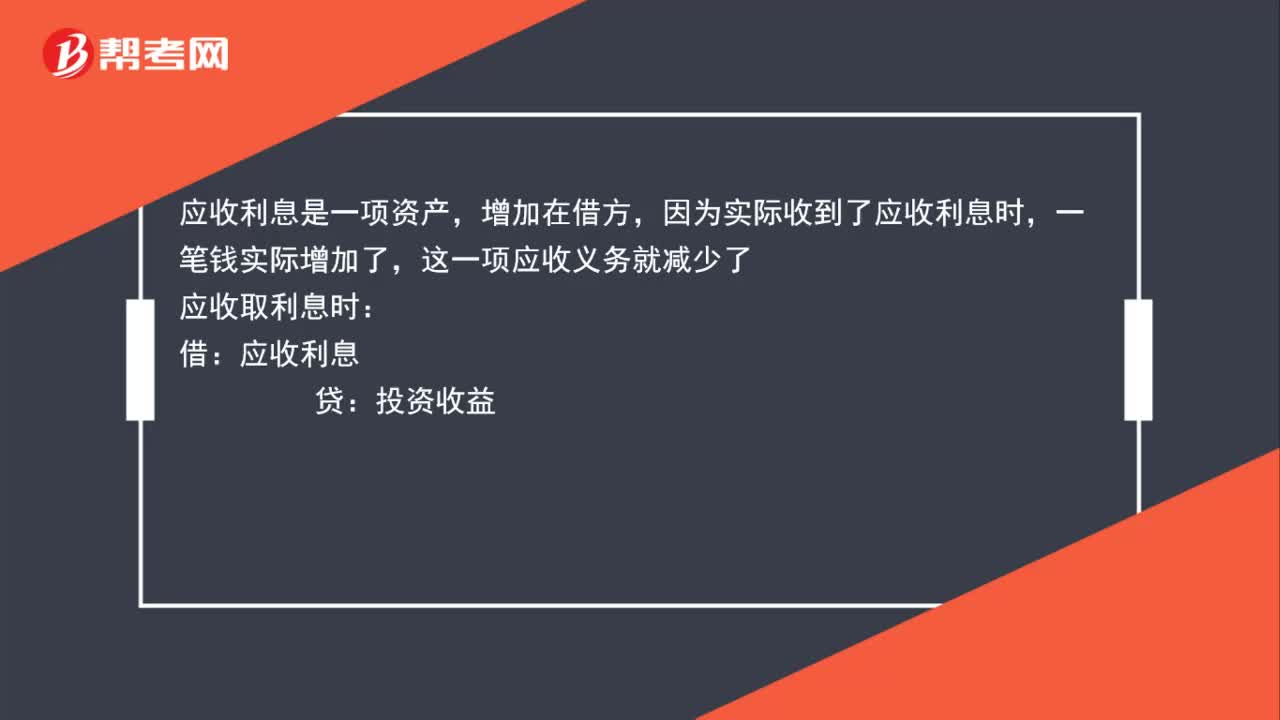

00:41应收利息怎么做账务处理?:应收利息怎么做账务处理?应收利息是一项资产,增加在借方,因为实际收到应收利息时,一笔钱实际增加了,这一项应收义务就减少。应收取利息时:应收利息:投资收益:实际收到时:借银行存款贷应收利息

01:40

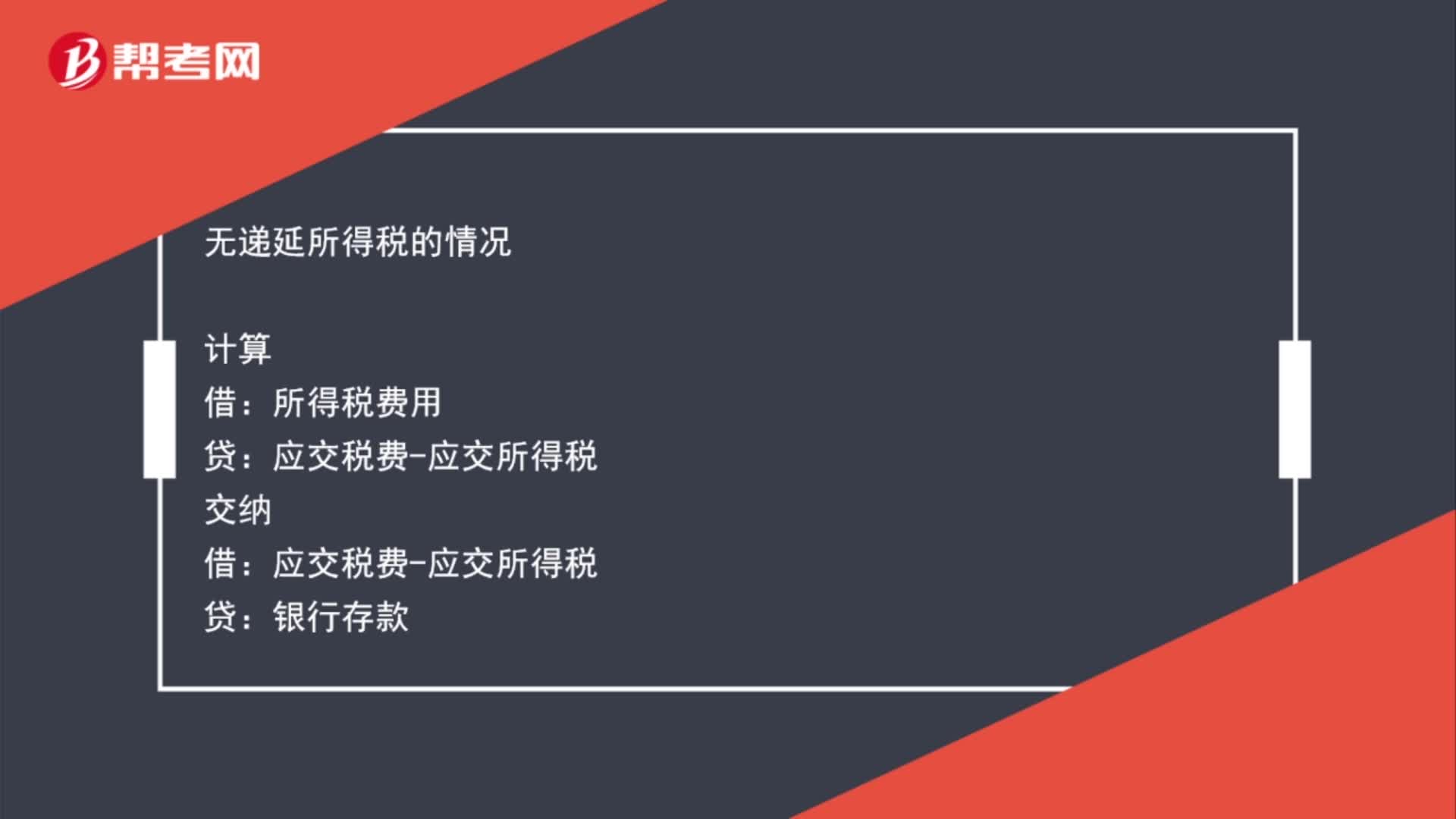

01:40所得税账务如何处理?:所得税账务如何处理?企业对当期应交所得税加以调整计算后,据以确认应从当期利润总额中扣除的所得税费用,科目核算。计算:交纳应交税费——应交所得税银行存款结转入本年利润借本年利润贷所得税费用有递延所得税的情况所得税费用=当期所得税+递延所得税费用-递延所得税收益

00:57

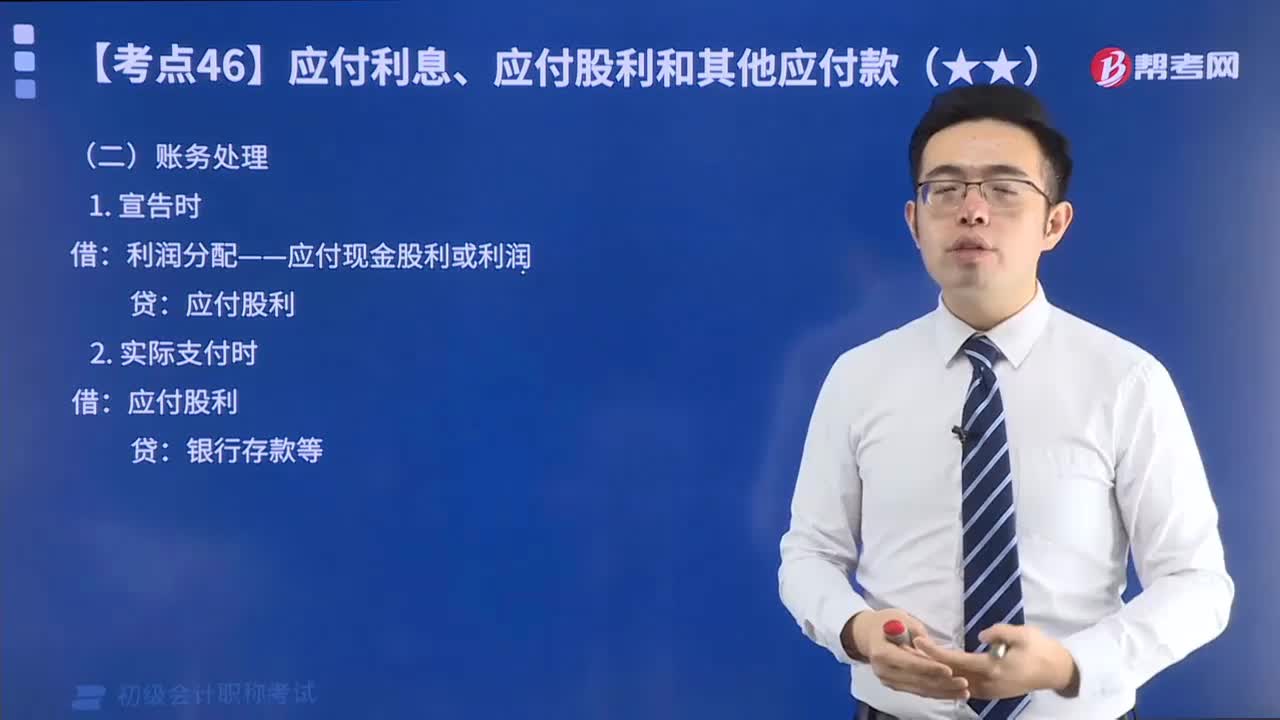

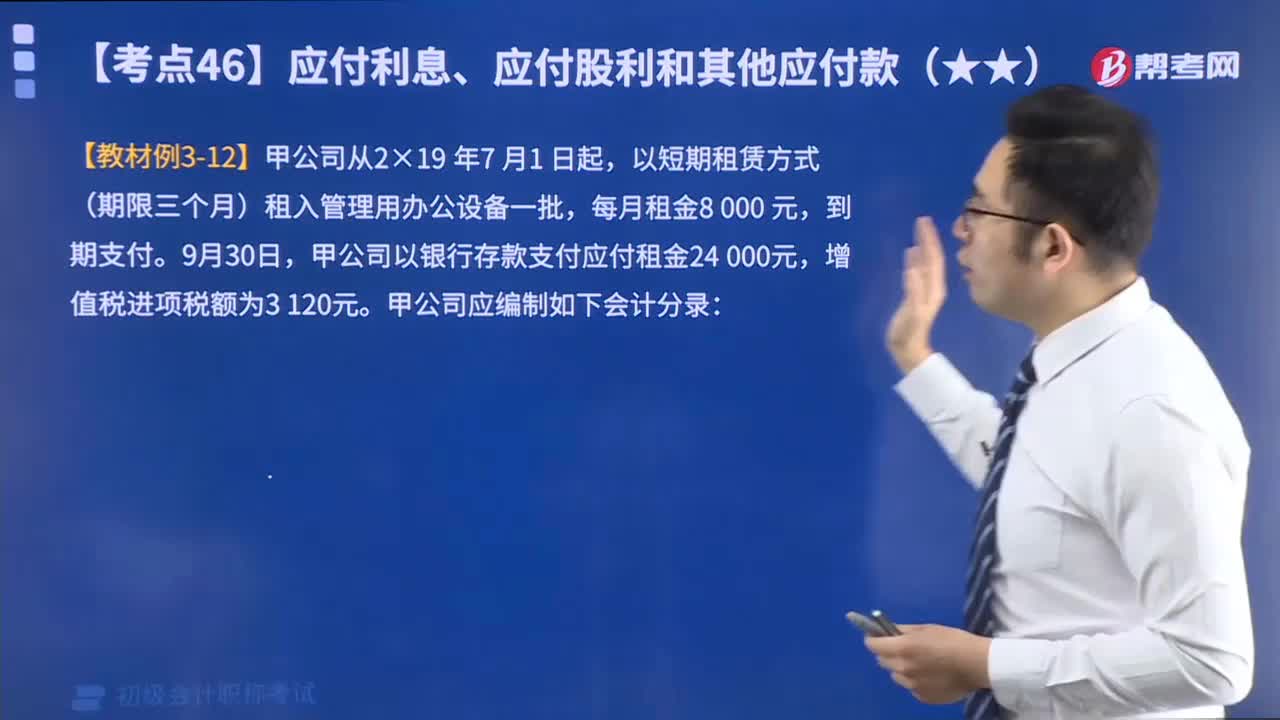

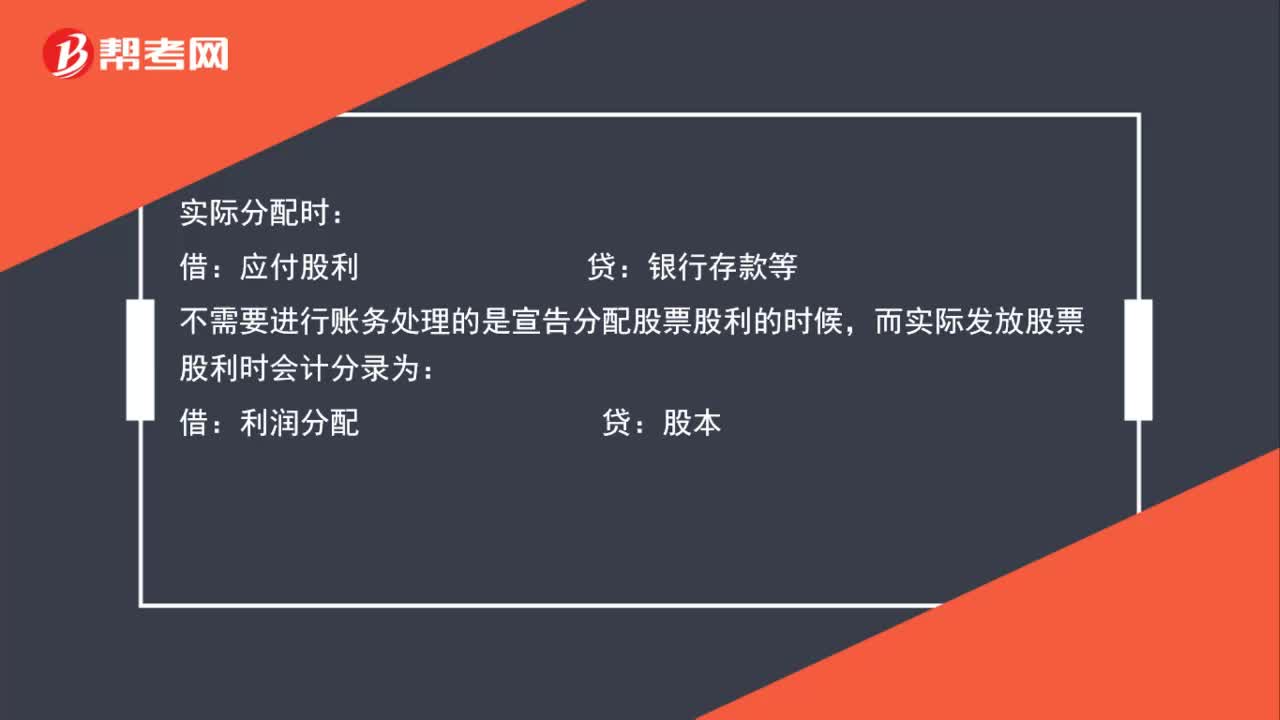

00:57宣告分配股利和实际发放时如何进行账务处理?:宣告分配股利和实际发放时如何进行账务处理?现金股利无论是宣告分配时,还是实际分配时均需要进行账务处理,会计分录分别是:宣告分配时:利润分配——应付现金股利:实际分配时:应付股利:银行存款等:不需要进行账务处理的是宣告分配股票股利的时候而实际发放股票股利时会计分录为借利润分配贷股本

08:13

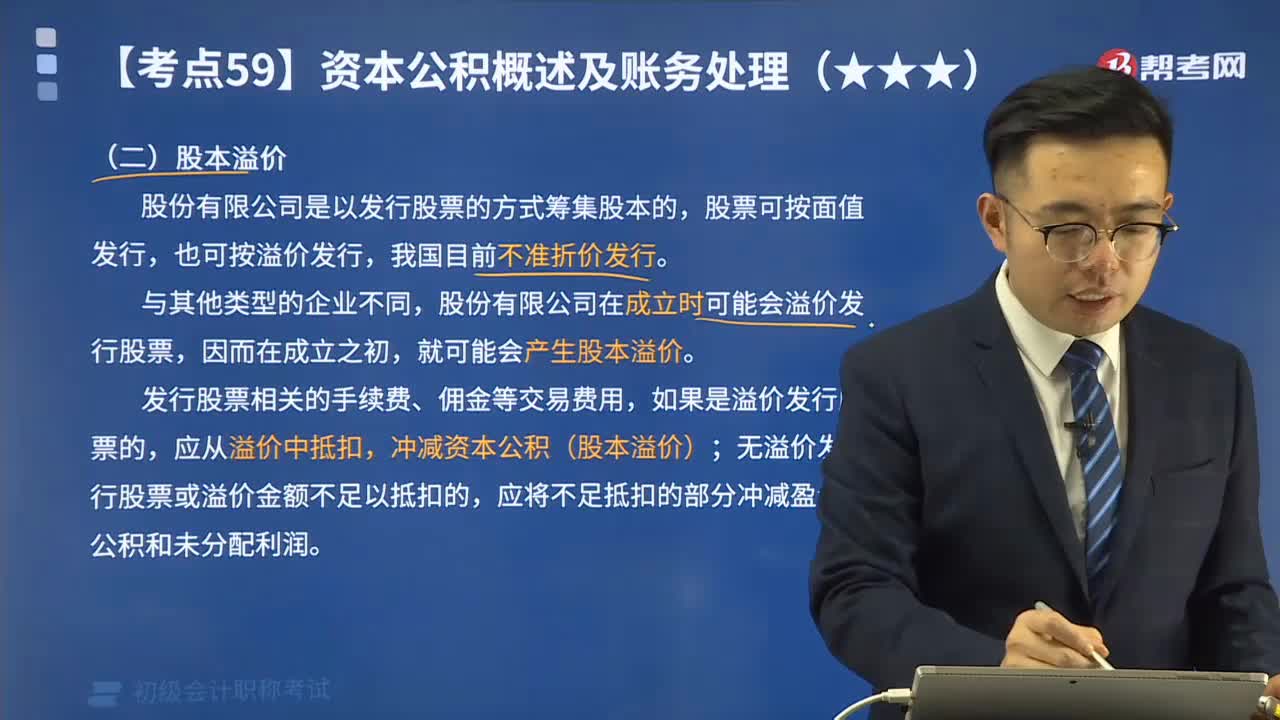

08:13什么是股本溢价?其会计账务应如何处理?:B.溢价总额不足以抵扣发行股票发生的交易费用的差额应冲减股本,C.溢价总额高于发行股票发生的交易费用的差额作为资本公积入账,D.溢价总额不足以抵扣发行股票发生的交易费用的差额应计入当期损益,无溢价发行股票或溢价金额不足以抵扣交易费用的,超出股票面值的溢价收入应作为股本溢价处理,该公司发行股票应计入资本公积的金额为( )元,【解析】该公司发行股票应计入资本公积的金额。

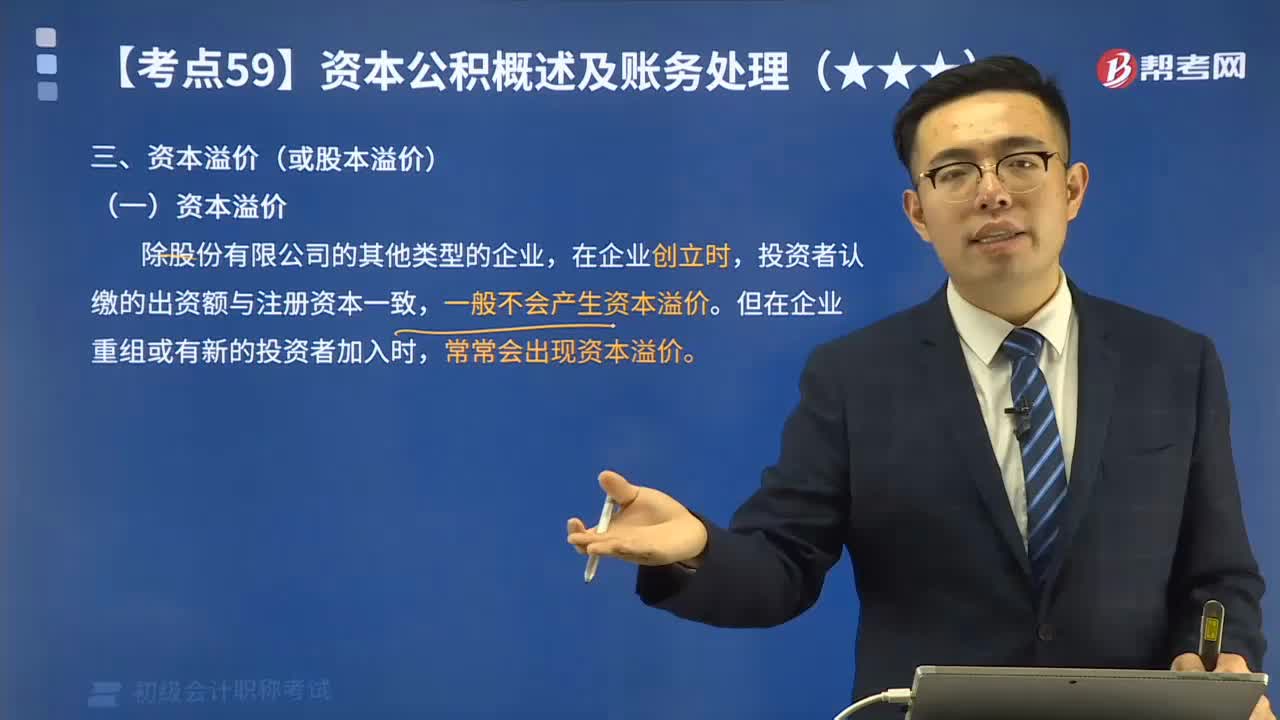

03:11

03:11来看看资本溢价的账务应如何处理?:来看看资本溢价的账务应如何处理?投资者认缴的出资额与注册资本一致,一般不会产生资本溢价。但在企业重组或有新的投资者加入时,常常会出现资本溢价。【提示】新加入的投资者的出资额并不一定全部作为实收资本处理,其资本利润率通常要高于企业初创阶段;而新投资者加入企业后,新加入的投资者往往要付出大于原投资者的出资额,才能取得与原投资者相同的出资比例。投资者多缴的部分就形成了资本溢价。

13:51

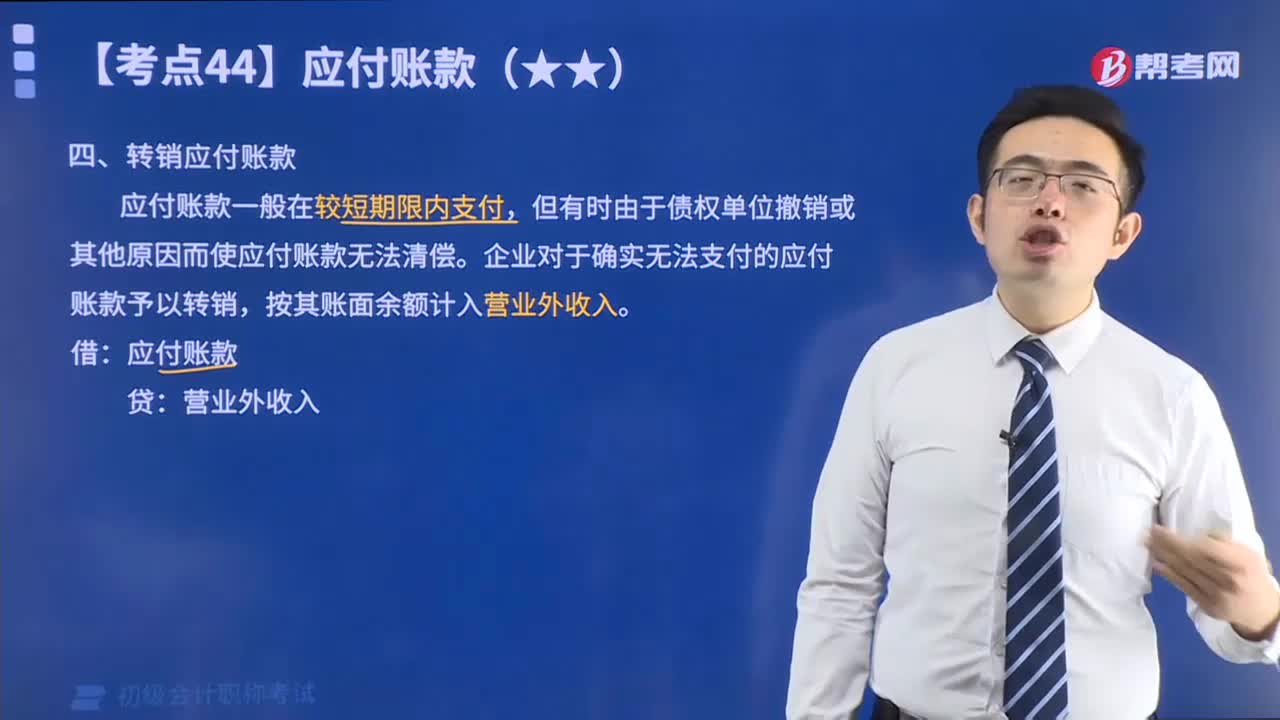

13:51带你学习商业折扣、现金折扣应付账款的账务应如何处理?:带你学习商业折扣、现金折扣应付账款的账务应如何处理?用以核算企业因购买材料、商品和接受劳务供应等经营活动应支付的款项。这是买卖双方在购销活动中由于取得物资与支付货款在时间上不一致而产生的负债。直接按扣除商业折扣后的金额确认收入:按扣除现金折扣前的金额确定销售商品收入,现金折扣在实际发生时计入当期财务费用,将获得1%的现金折扣(假定计算现金折扣时需要考虑增值税)。

06:15

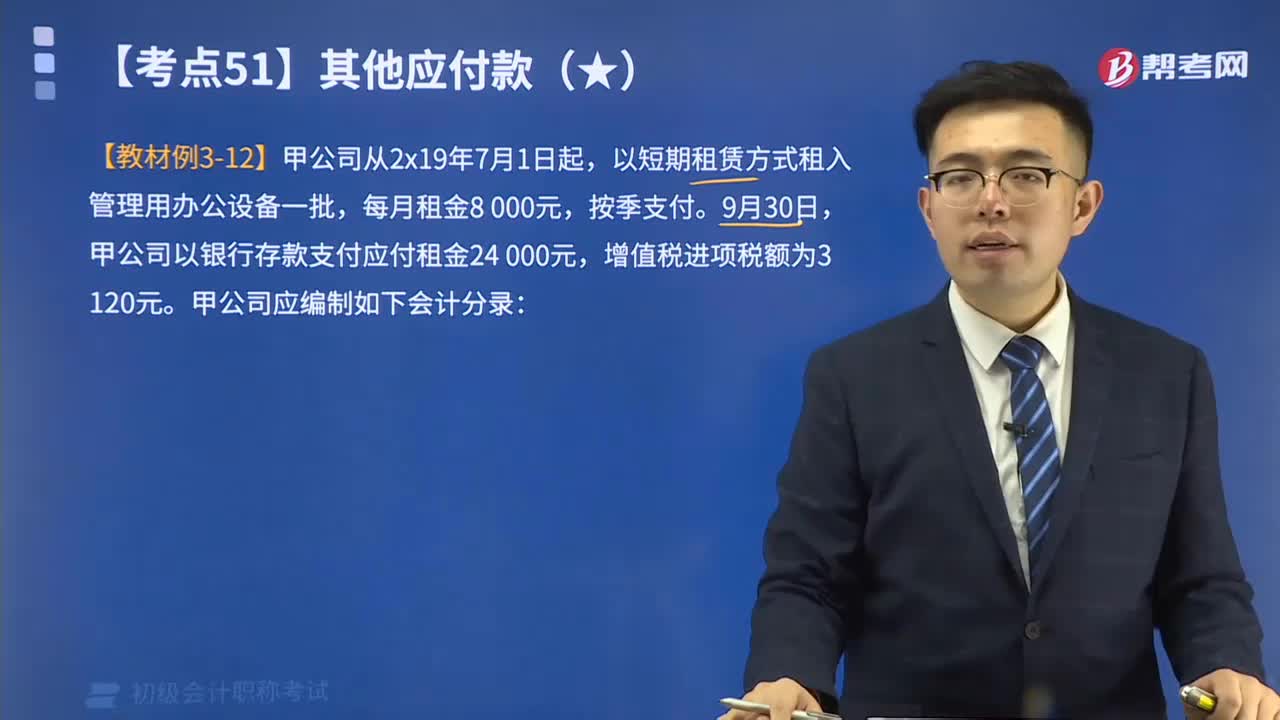

06:15其他应付款的账务处理视频精讲:企业应设置“其他应付款”科目核算其他应付款的增减变动及其结存情况。

04:27

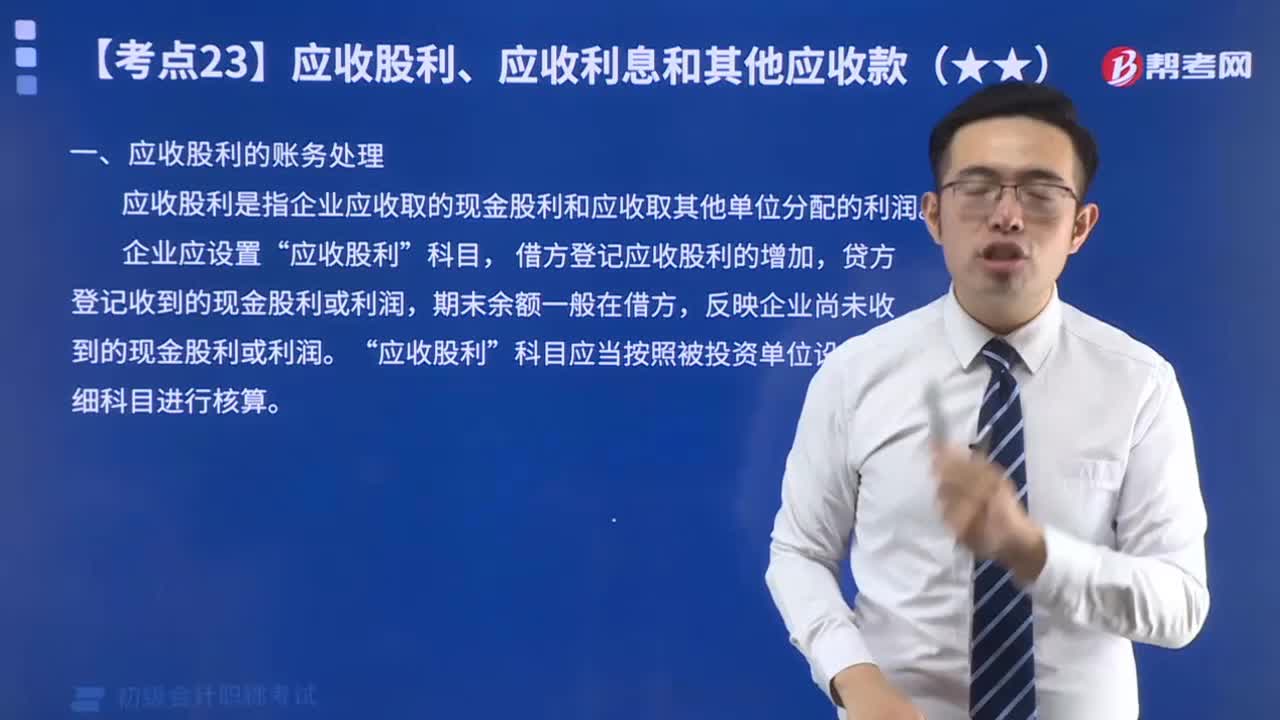

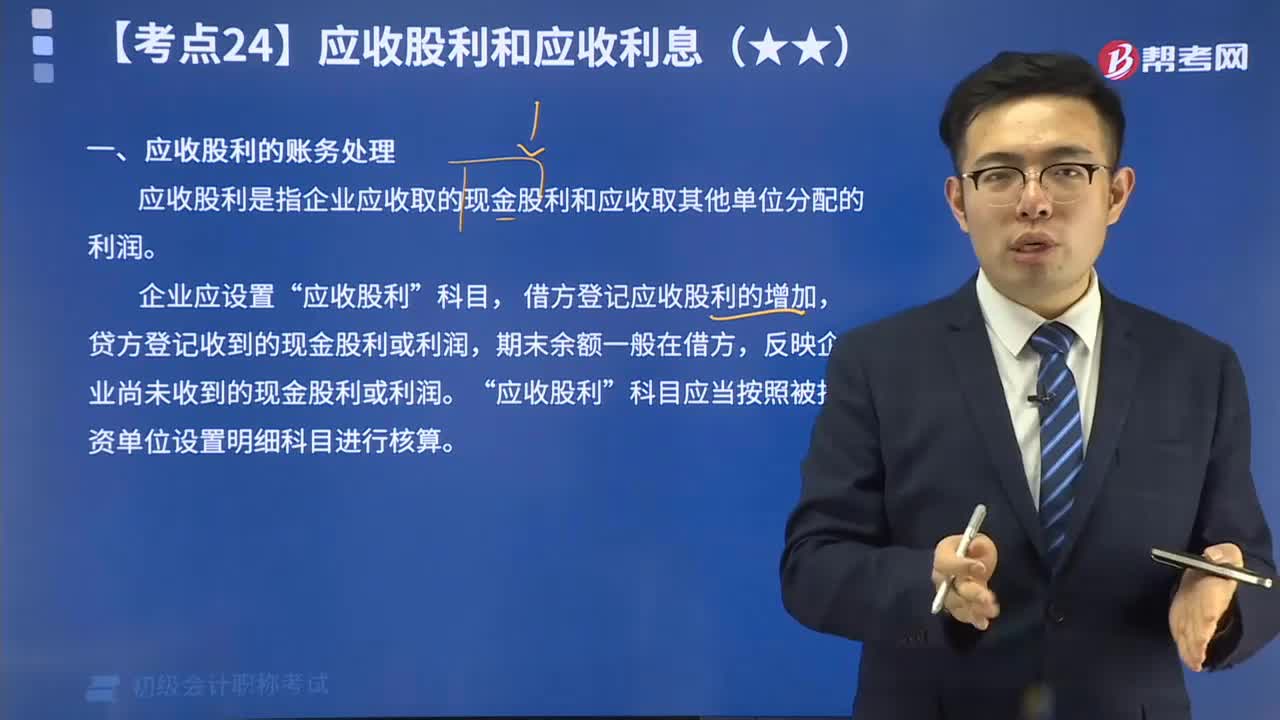

04:27来看看什么是应收股利的账务处理?:应收股利是指企业应收取的现金股利和应收取其他单位分配的利润。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日