下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:16

00:16企业购买路由器属于什么会计科目?:管理费用明细科目办公类。

00:22

00:22销售方代垫的运杂费为什么也计入实际成本里?:销售方代垫的运杂费为什么也计入实际成本里?销售方代替购货方垫付的运费,对于购货方而言,是购货方应该负担的运费,所以是要计入购货方存货的入账价值中的。

00:51

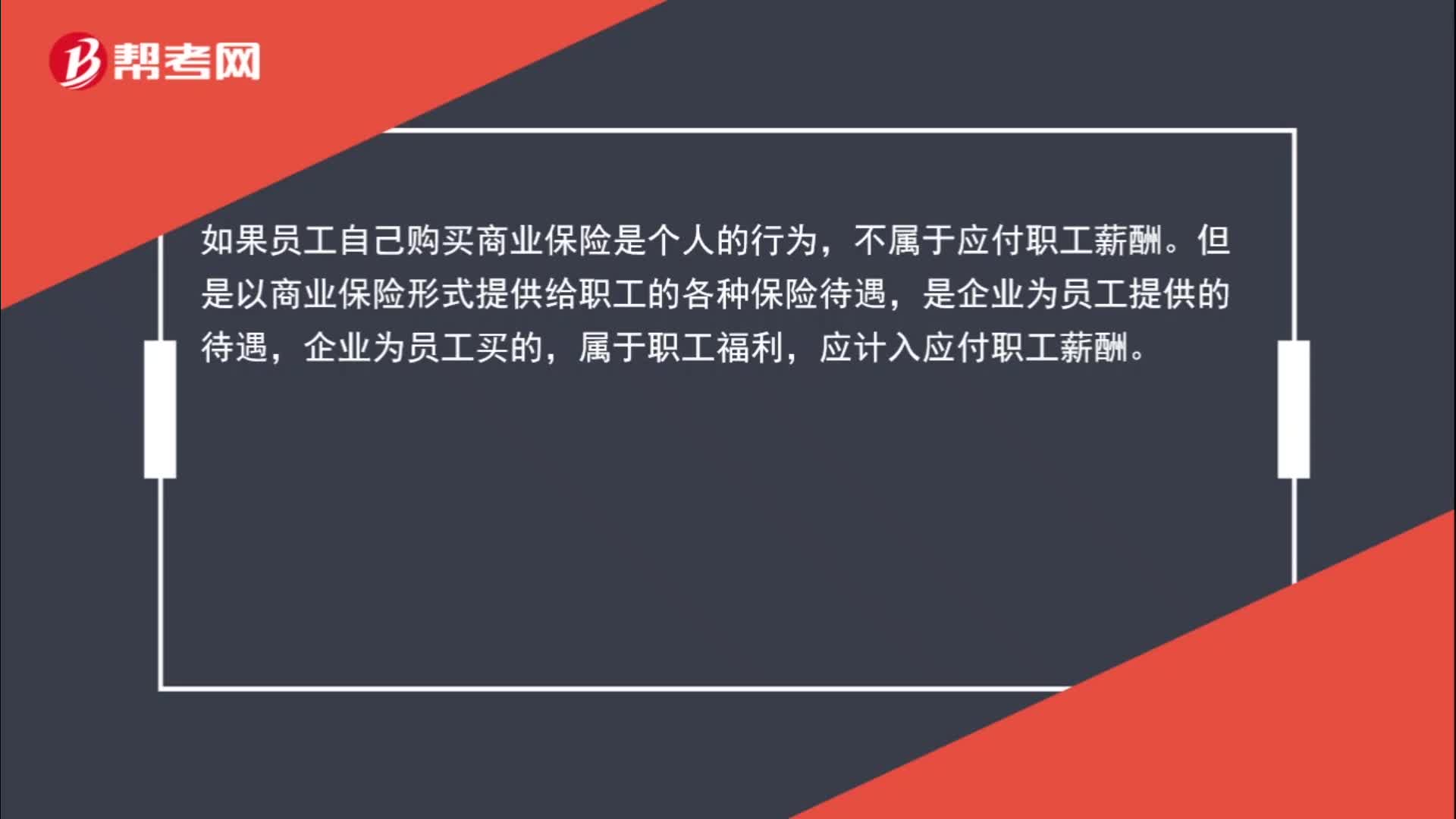

00:51商业保险为什么也属于应付职工薪酬?:商业保险为什么也属于应付职工薪酬?如果员工自己购买商业保险是个人的行为,不属于应付职工薪酬。但是以商业保险形式提供给职工的各种保险待遇,是企业为员工提供的待遇,企业为员工买的,属于职工福利,应计入应付职工薪酬。

01:11

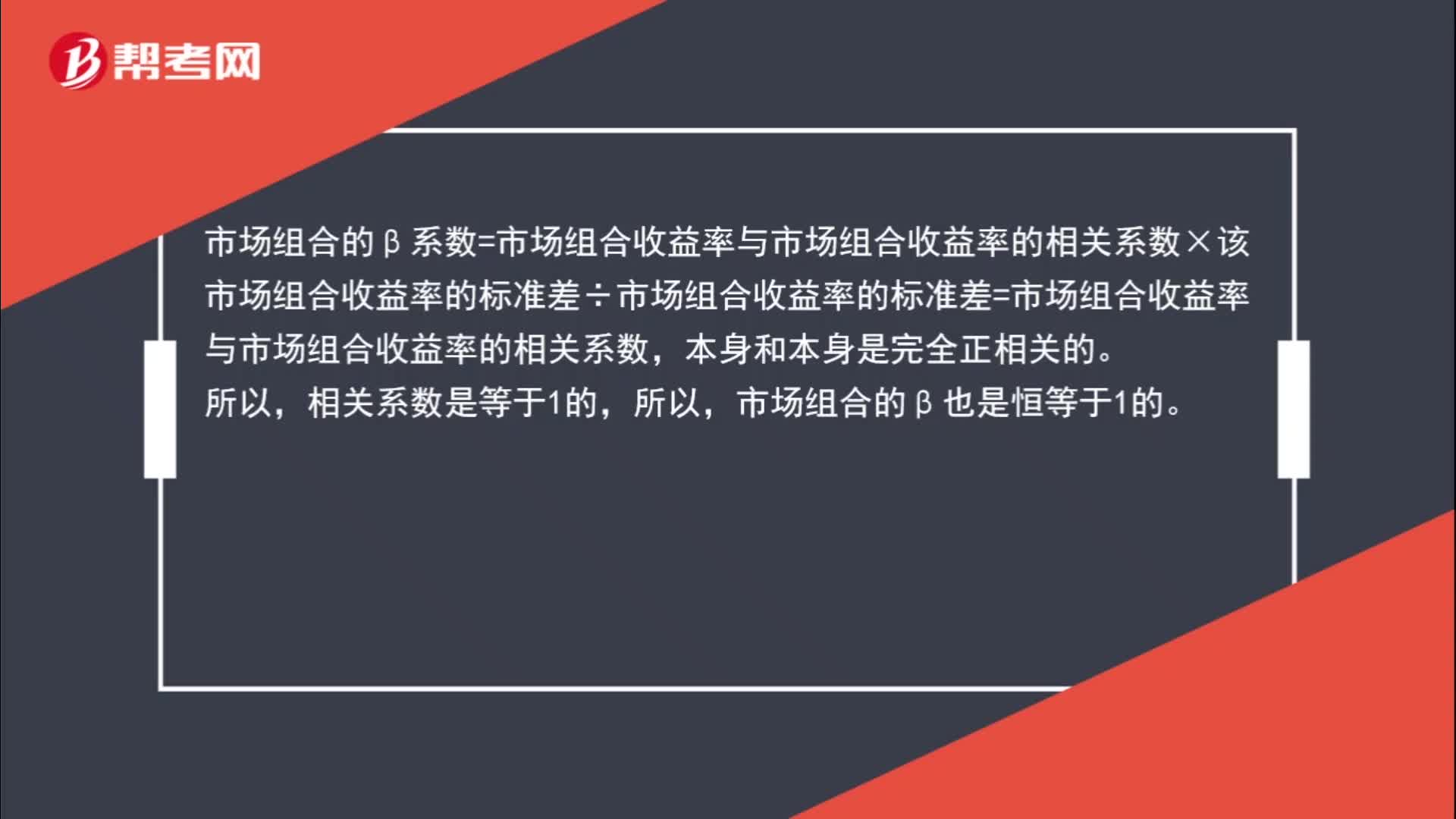

01:11市场组合β系数恒等于1的原因是什么?:市场组合β系数恒等于1的原因是什么?某资产的β系数=某资产收益率与市场组合收益率的相关系数×该资产收益率的标准差÷市场组合收益率的标准差。市场组合的β系数=市场组合收益率与市场组合收益率的相关系数×该市场组合收益率的标准差÷市场组合收益率的标准差=市场组合收益率与市场组合收益率的相关系数,本身和本身是完全正相关的。相关系数是等于1的,所以,市场组合的β也是恒等于1的。

00:31

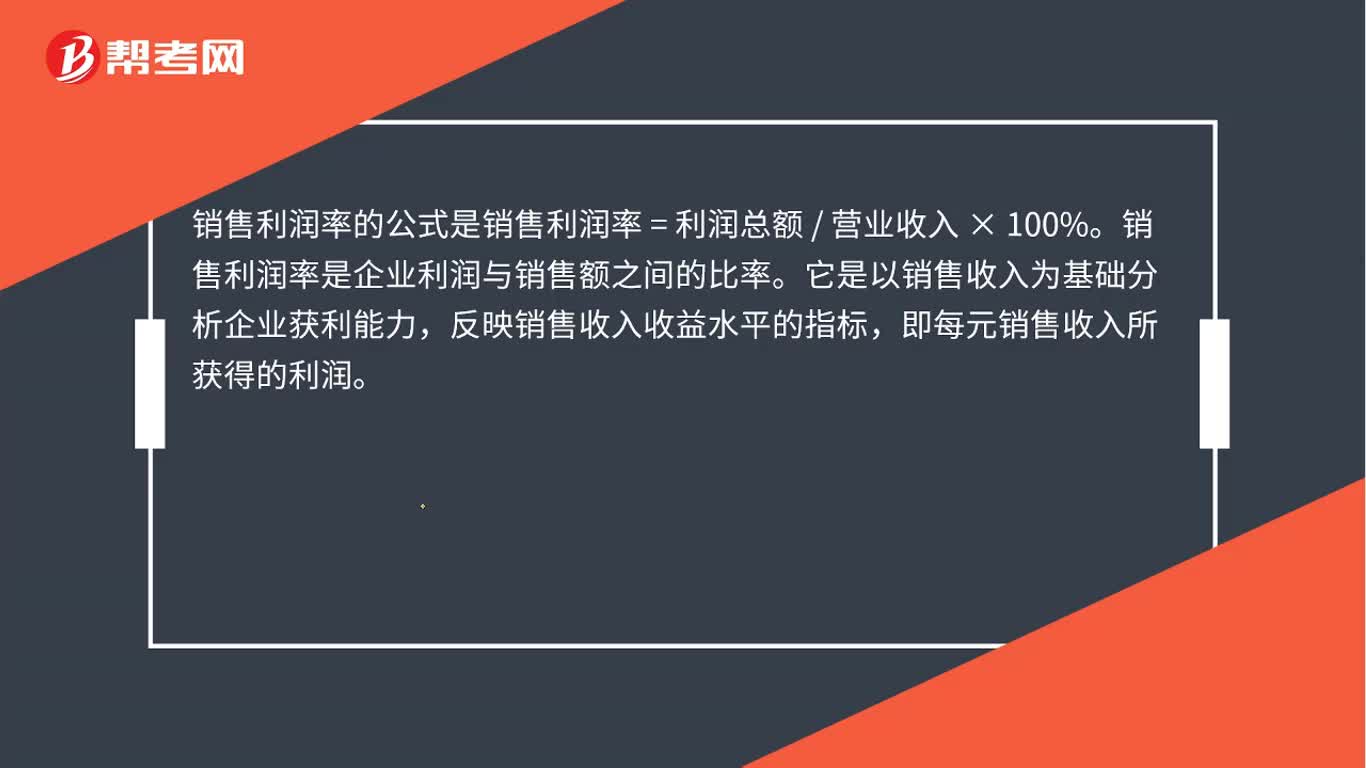

00:31销售利润率公式是什么?:销售利润率公式是什么?销售利润率的公式是销售利润率=利润总额营业收入×100%。销售利润率是企业利润与销售额之间的比率。它是以销售收入为基础分析企业获利能力,反映销售收入收益水平的指标,即每元销售收入所获得的利润。

07:25

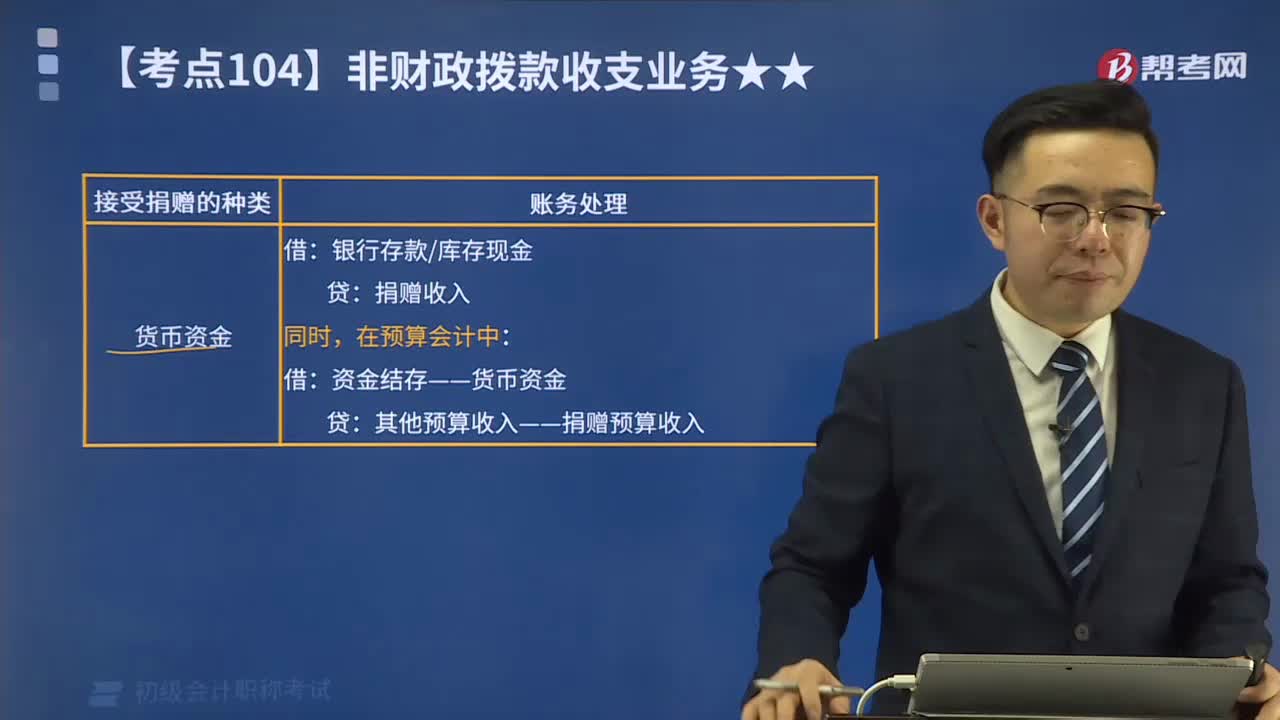

07:25捐赠(预算)收入和支出分别指什么?:捐赠(预算)收入和支出分别指什么?包括现金捐赠收入和非现金捐赠收入。捐赠预算收入指单位接受捐赠的现金资产。【例8-6】某事业单位部分事业收入采用财政专户返还的方式管理。该单位收到应上缴财政专户的事业收入5 000 000元。该单位将上述款项上缴财政专户。该单位收到从财政专户返还的事业收入5 000 000元。向财政专户上缴款项时,收到从财政专户返还的事业收入时:

03:25

03:25一般销售商品业务收入的账务处理是什么?:一般销售商品业务收入的账务处理是什么?在进行销售商品的会计处理时,首先要考虑销售商品收入是否符合收入确认条件。企业应确认收入并结转相关销售成本。(1)销售商品采用托收承付方式的,在办妥托收手续时确认收入;(2)交款提货销售商品的,在开出发票账单收到货款时确认收入。主营业务收入(按照公允价值确认):应交税费——应交增值税(销项税额),开具的增值税专用发票上注明售价为400 000 元。

03:10

03:10一起来学习自产自用应税消费品的计算方式是什么?:一起来学习自产自用应税消费品的计算方式是什么?自产自用应税消费品是指纳税人生产应税消费品,不是直接用于对外销售而是用于连续生产应税消费品、非消费品,或者用于其他方面的应税消费品。纳税人这种自产自用情况直接影响消费税的计算征收。企业将生产的应税消费品用于在建工程等非生产机构时,按规定应交纳的消费税。应交税费——应交消费税,【例题】乙企业在建工程领用自产柴油成本为50 000元。

11:52

11:52带你快速熟悉销售等业务的账务处理具体有哪些内容?:销售业务的账务处理涉及商品销售、其他销售等业务收入、成本、费用和相关税费的确认与计量等内容。应交税费——应交增值税(销项税额),应根据税务机关开具的红字增值税专用发票作相反的会计分录,开具增值税专用发票上注明的价款为40 000元,甲公司以自产产品对外捐赠应交的增值税销项税额=250 000×13%=32 500(元)。

27:06

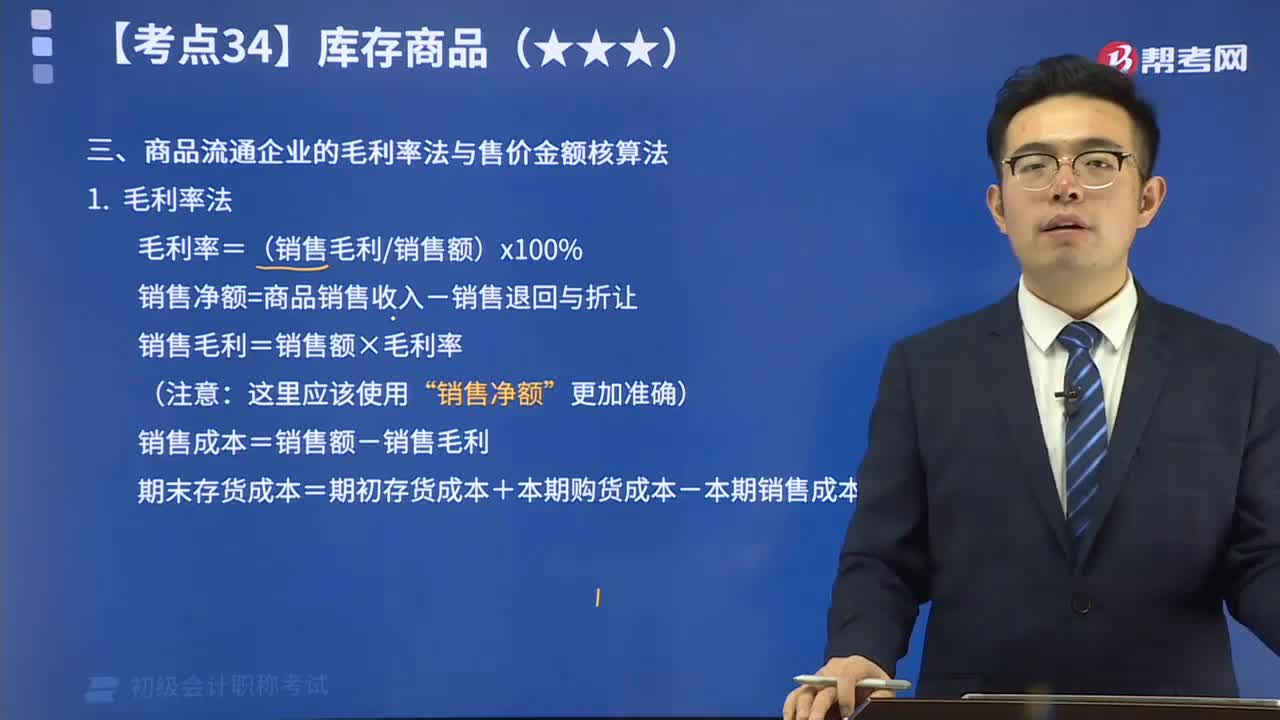

27:06商品流通企业的毛利率法与售价金额核算法视频讲解:毛利率法。是指根据本期销售净额乘以上期实际(或本期计划)毛利率匡算本期销售毛利,并据以计算发出存货和期末存货成本的一种方法。 售价金额核算法。是指平时商品的购入、加工收回、销售均按售价记账,售价与进价的差额通过“商品进销差价”科目核算,期末计算进销差价率和本期已销商品应分摊的进销差价,并据以调整本期销售成本的一种方法。

05:45

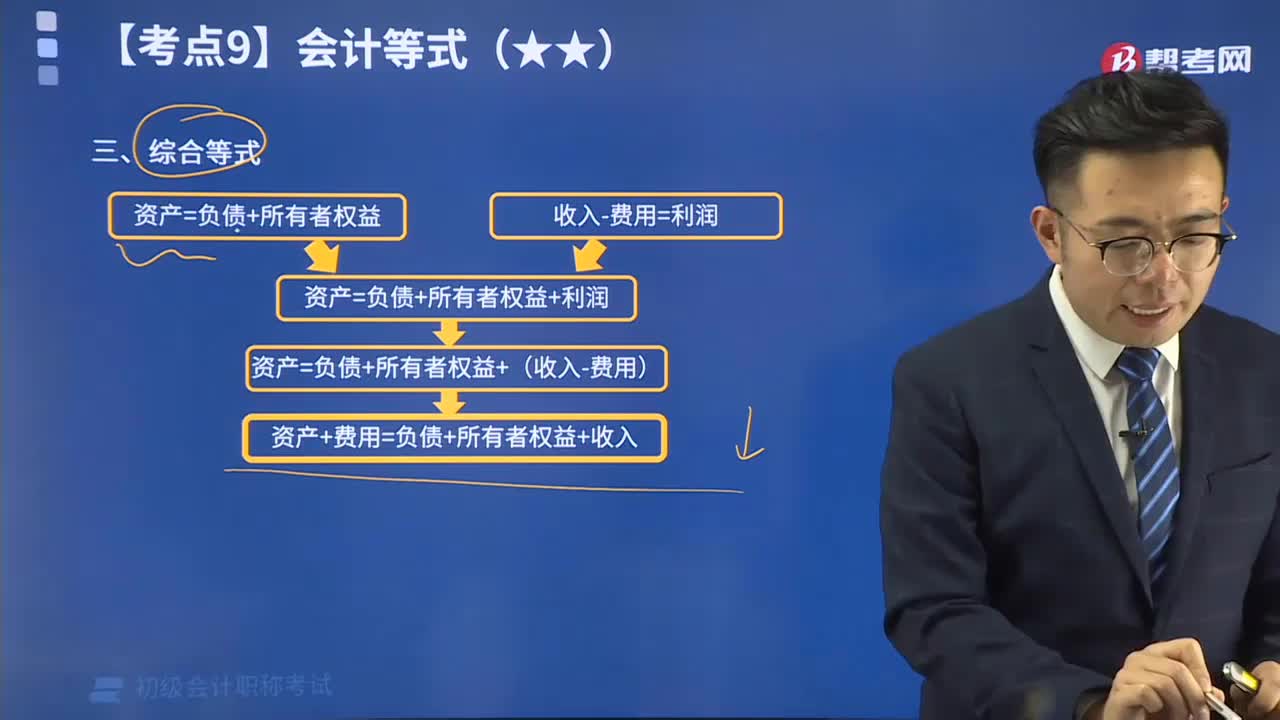

05:45必看什么是会计等式中的综合等式?:综合会计等式反应了在收入、费用发生后,会计六要素之间的平衡关系,它综合的反应了企业在期初、期末某一时点上的财务状况和企业在某一特定期间内的经营成果,是静态和动态会计等式的结合。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日