下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:38

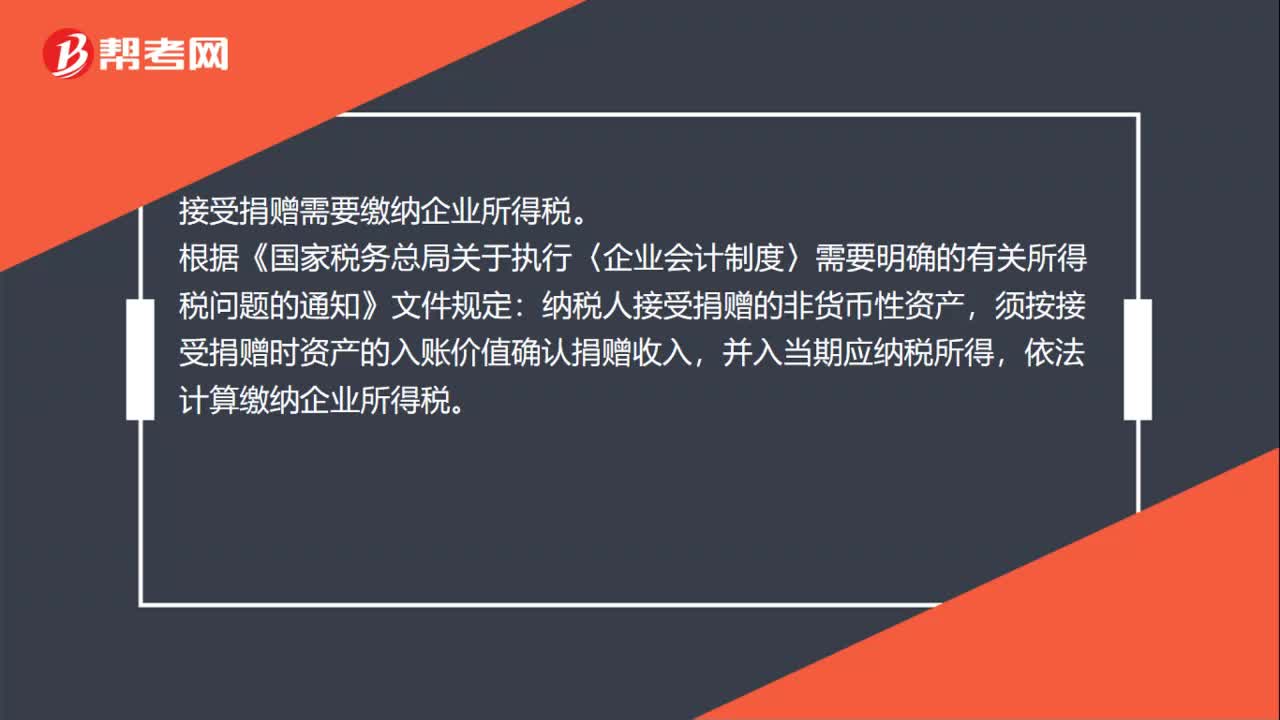

00:38接受捐赠收入要交企业所得税吗?:接受捐赠收入要交企业所得税吗?接受捐赠需要缴纳企业所得税。根据《国家税务总局关于执行〈企业会计制度〉需要明确的有关所得税问题的通知》文件规定:纳税人接受捐赠的非货币性资产,须按接受捐赠时资产的入账价值确认捐赠收入,并入当期应纳税所得,依法计算缴纳企业所得税。

01:05

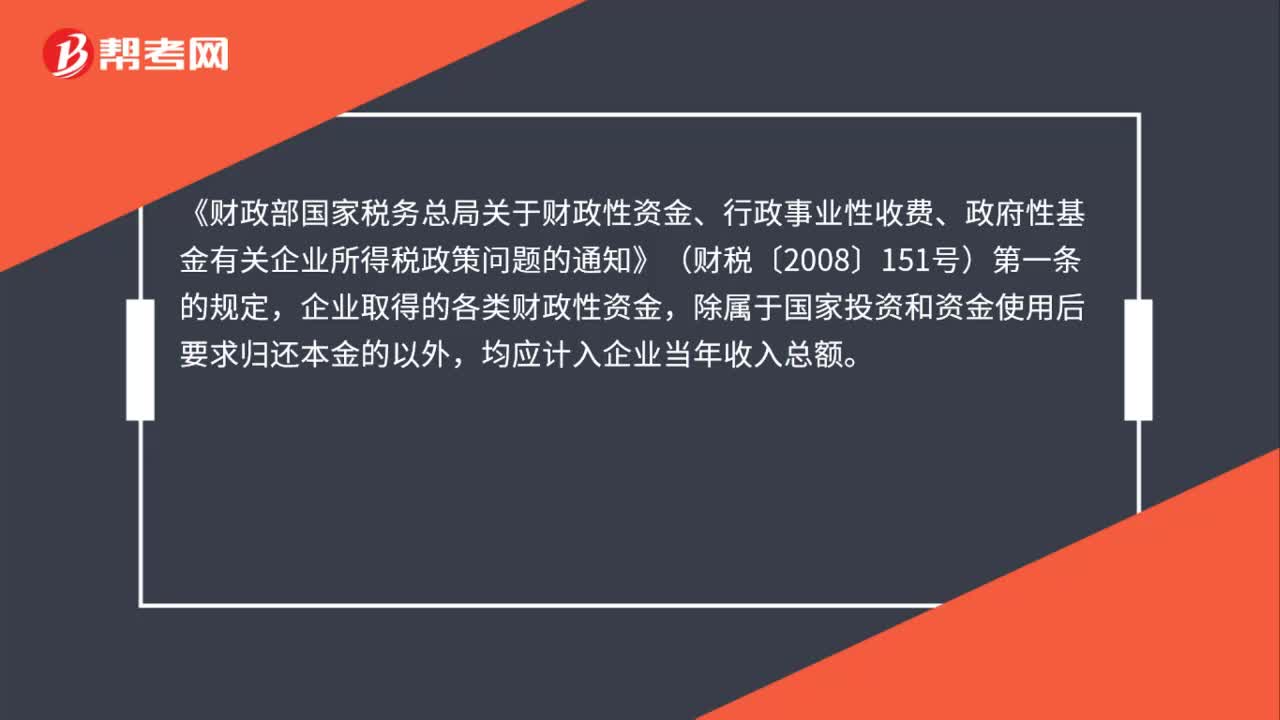

01:05企业收到的出口退税款是否应计入企业当年收入总额呢?:企业收到的出口退税款是否应计入企业当年收入总额呢?《财政部国家税务总局关于财政性资金、行政事业性收费、政府性基金有关企业所得税政策问题的通知》(财税〔2008〕151号)第一条的规定,企业取得的各类财政性资金,除属于国家投资和资金使用后要求归还本金的以外,均应计入企业当年收入总额。所称财政性资金,是指企业取得的来源于政府及其有关部门的财政补助、补贴、贷款贴息,但不包括企业按规定取得的出口退税款。

00:32

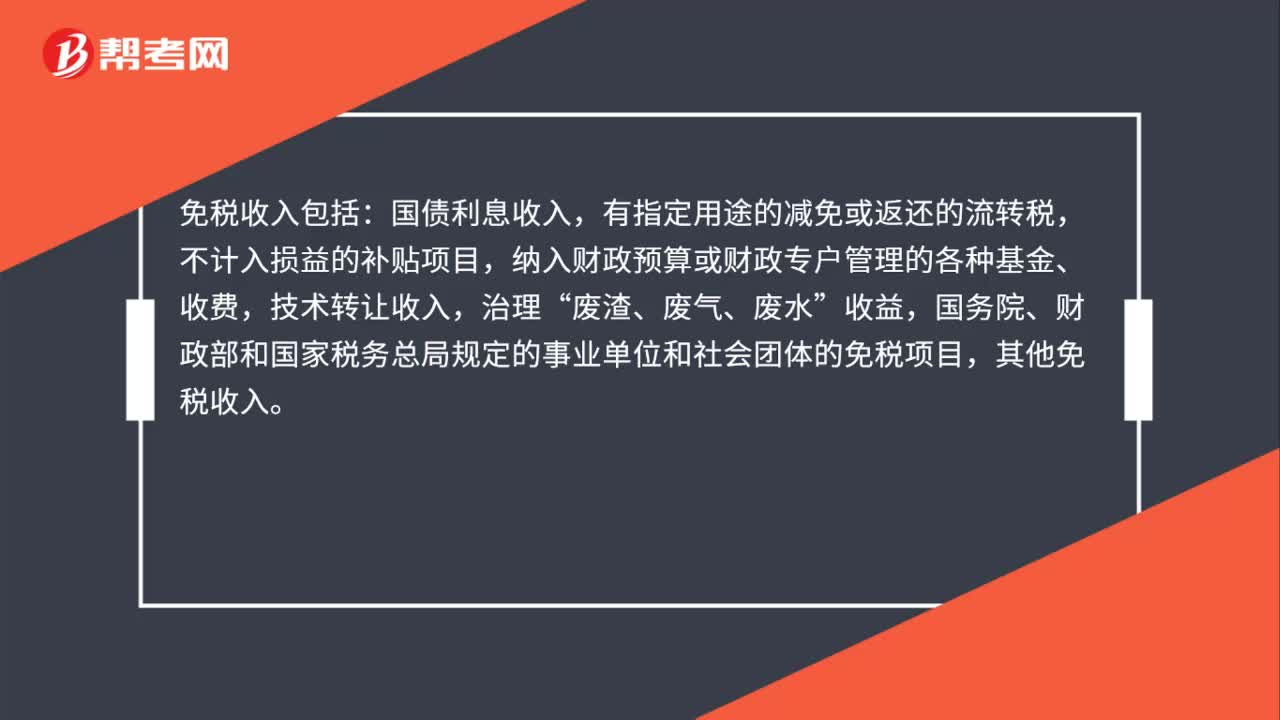

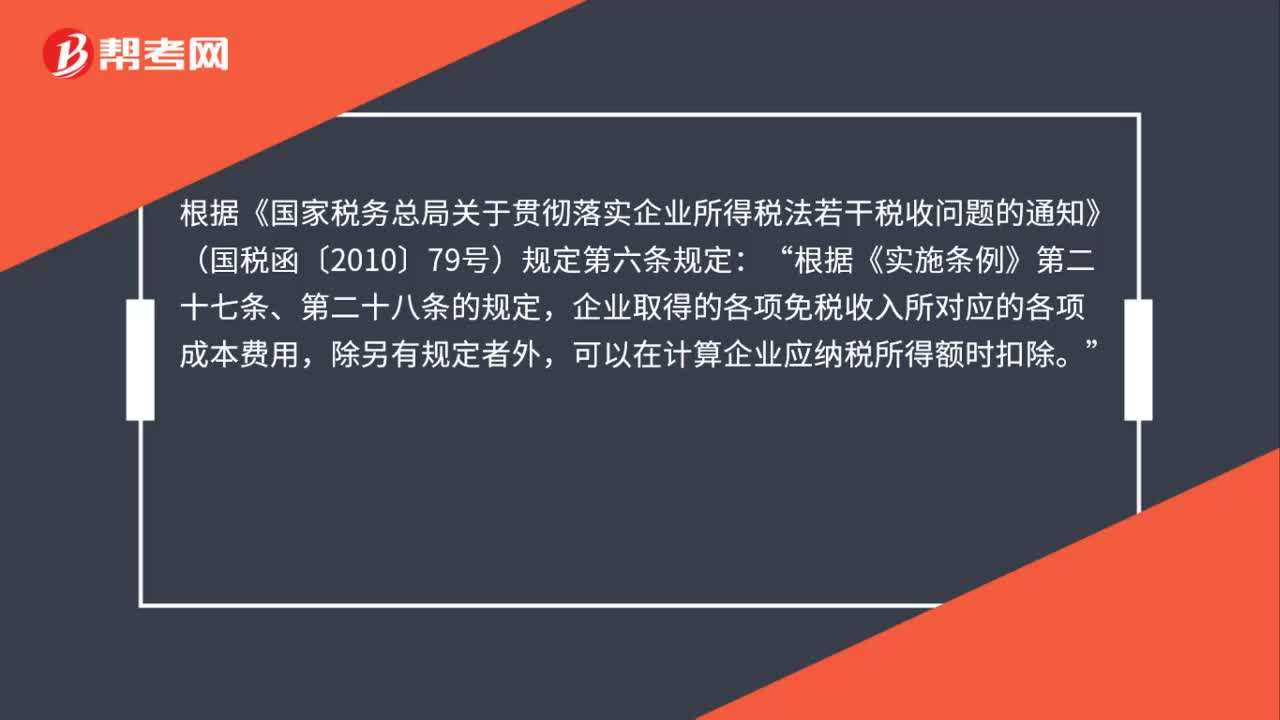

00:32企业取得免税收入所对应的成本费用能否扣除?:企业取得免税收入所对应的成本费用能否扣除?根据《国家税务总局关于贯彻落实企业所得税法若干税收问题的通知》(国税函〔2010〕79号)规定第六条规定:根据《实施条例》第二十七条、第二十八条的规定“企业取得的各项免税收入所对应的各项成本费用,除另有规定者外,可以在计算企业应纳税所得额时扣除。

01:18

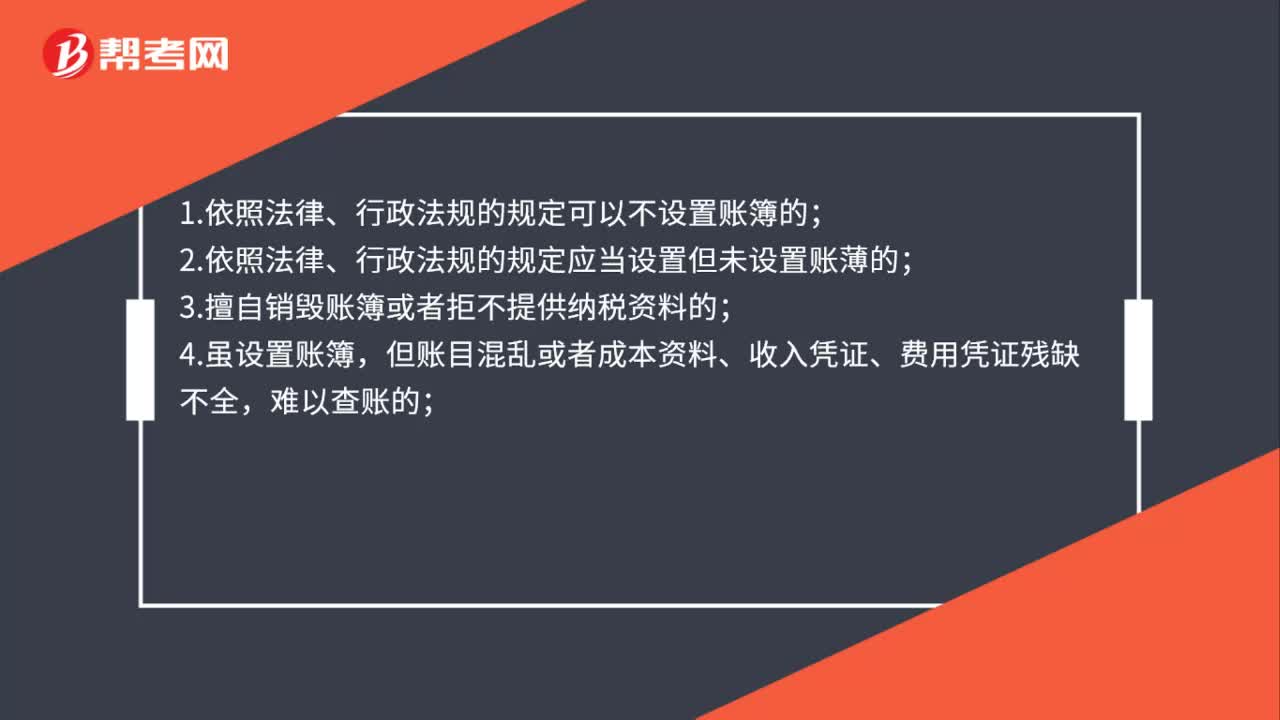

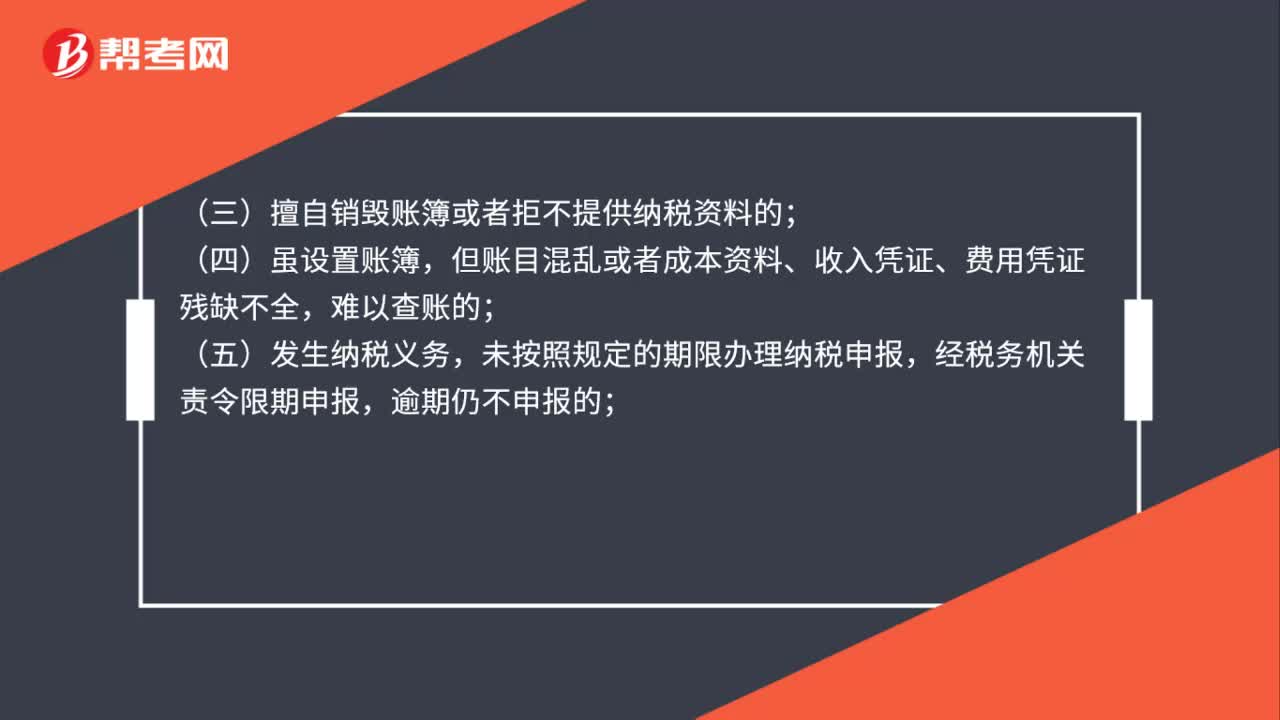

01:18哪些企业可以核定征收企业所得税?:哪些企业可以核定征收企业所得税?《国家税务总局关于印发企业所得税核定征收办法(试行)的通知》(国税发〔2008〕30号)规定:核定征收企业所得税:(一)依照法律、行政法规的规定可以不设置账簿的;(二)依照法律、行政法规的规定应当设置但未设置账薄的;(三)擅自销毁账簿或者拒不提供纳税资料的;但账目混乱或者成本资料、收入凭证、费用凭证残缺不全,未按照规定的期限办理纳税申报,经税务机关责令限期申报。

00:20

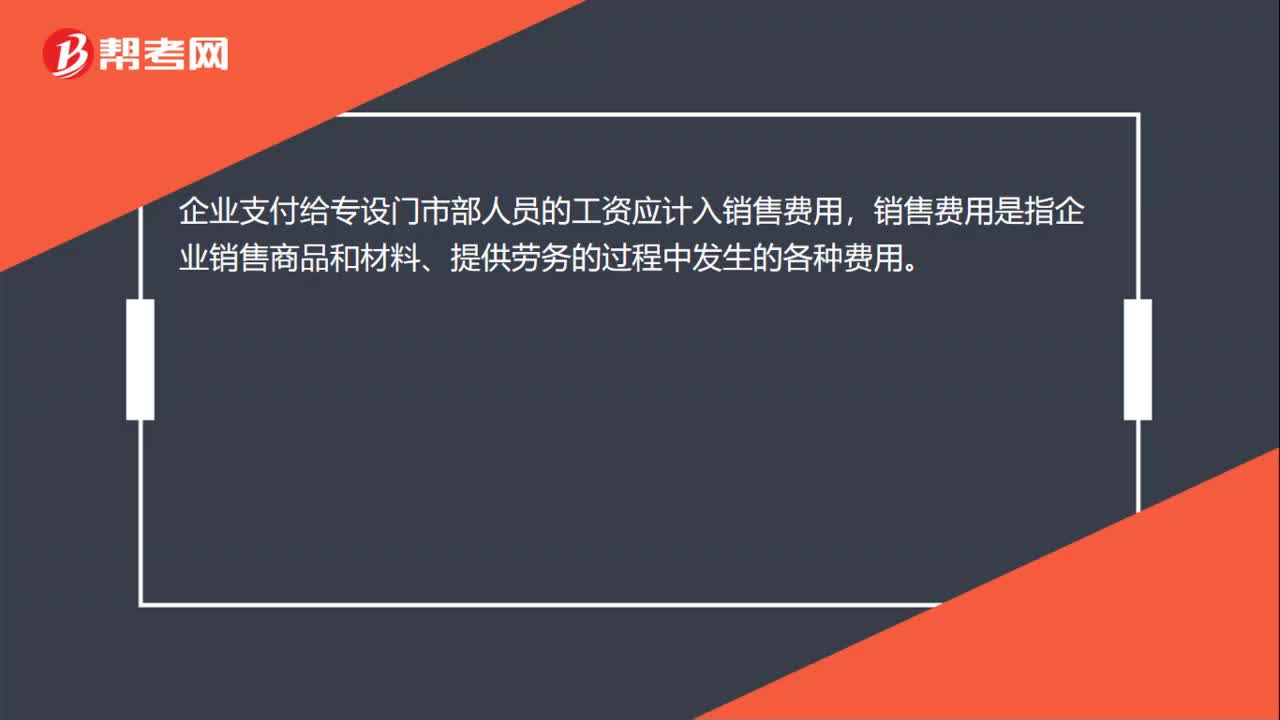

00:20企业支付给专设门市部人员的工资应计入哪里?:企业支付给专设门市部人员的工资应计入哪里?企业支付给专设门市部人员的工资应计入销售费用,销售费用是指企业销售商品和材料、提供劳务的过程中发生的各种费用。

00:32

00:32存款利息收入免企业所得税吗?:存款利息收入免企业所得税吗?在个人所得税中,存款利息是免交个人所得税的,但是在企业所得税中,存款利息并没有免税的规定,所以不需要扣除。

00:32

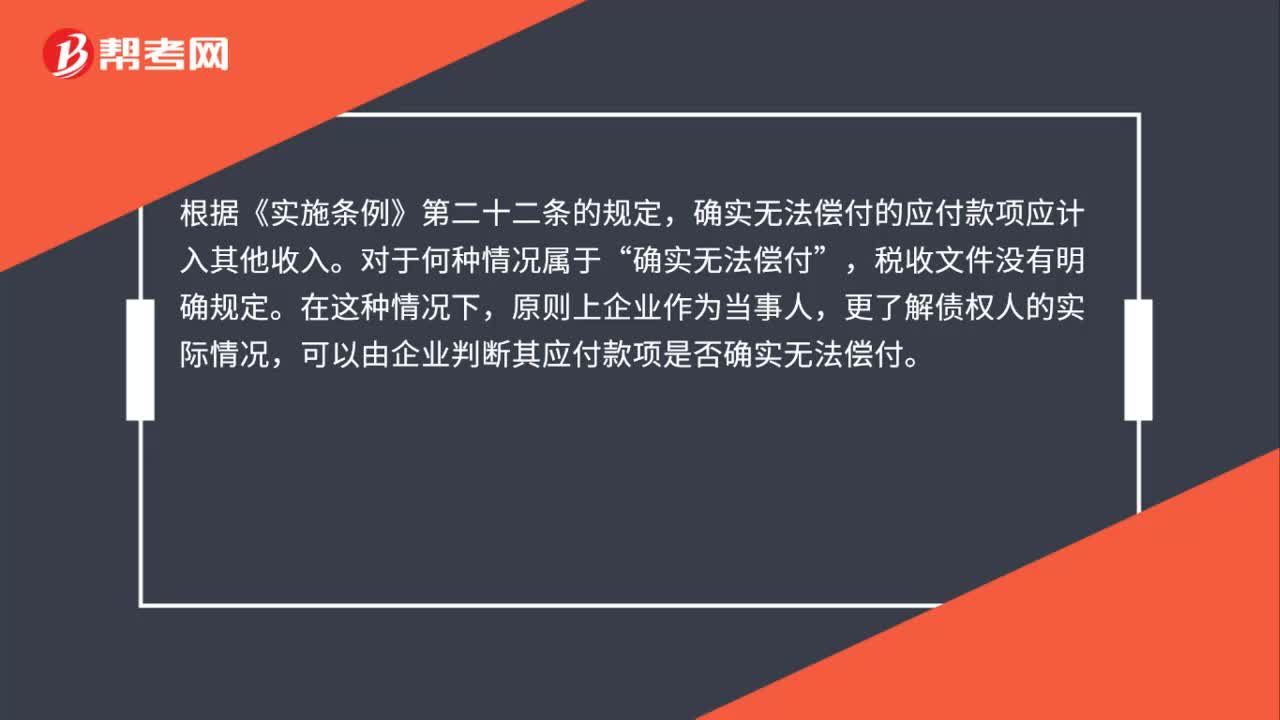

00:32确实无法支付的应付账款为什么计入营业外收入?:确实无法支付的应付账款为什么计入营业外收入?确实无法支付的应付账款是咱们企业无法找到收款方的情况,对企业来说属于利得,所以计入营业外收入。

01:09

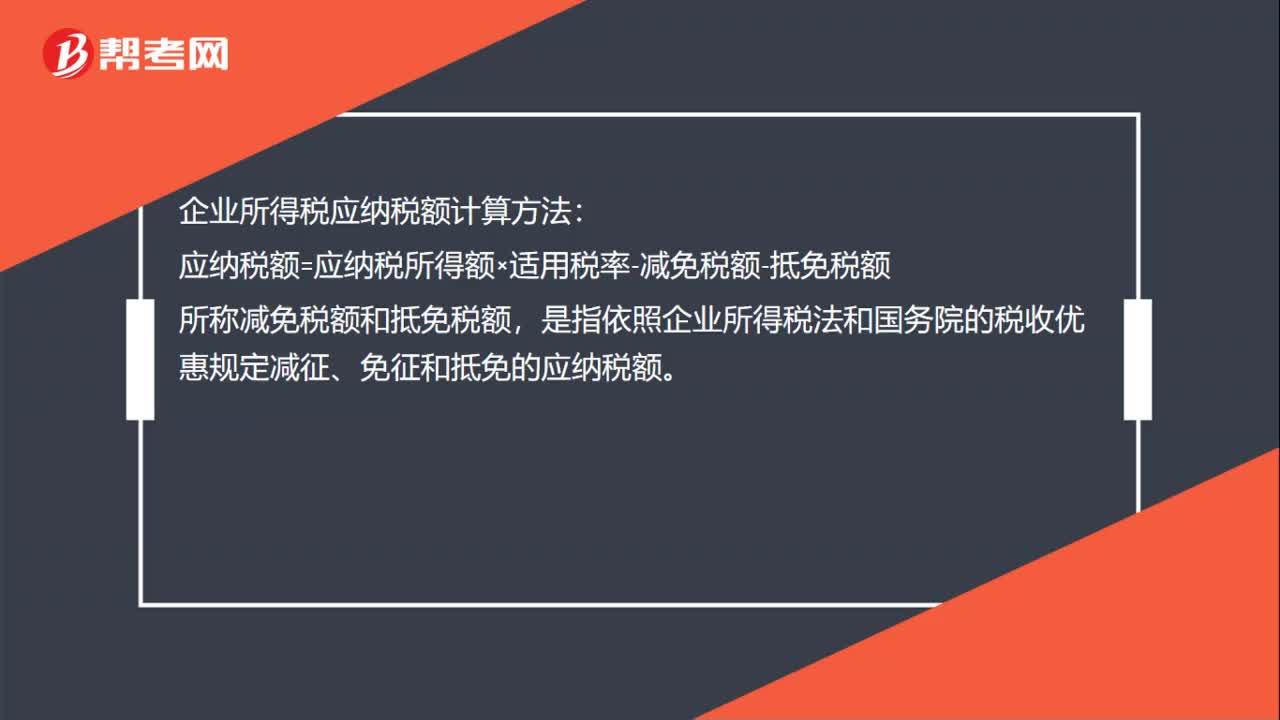

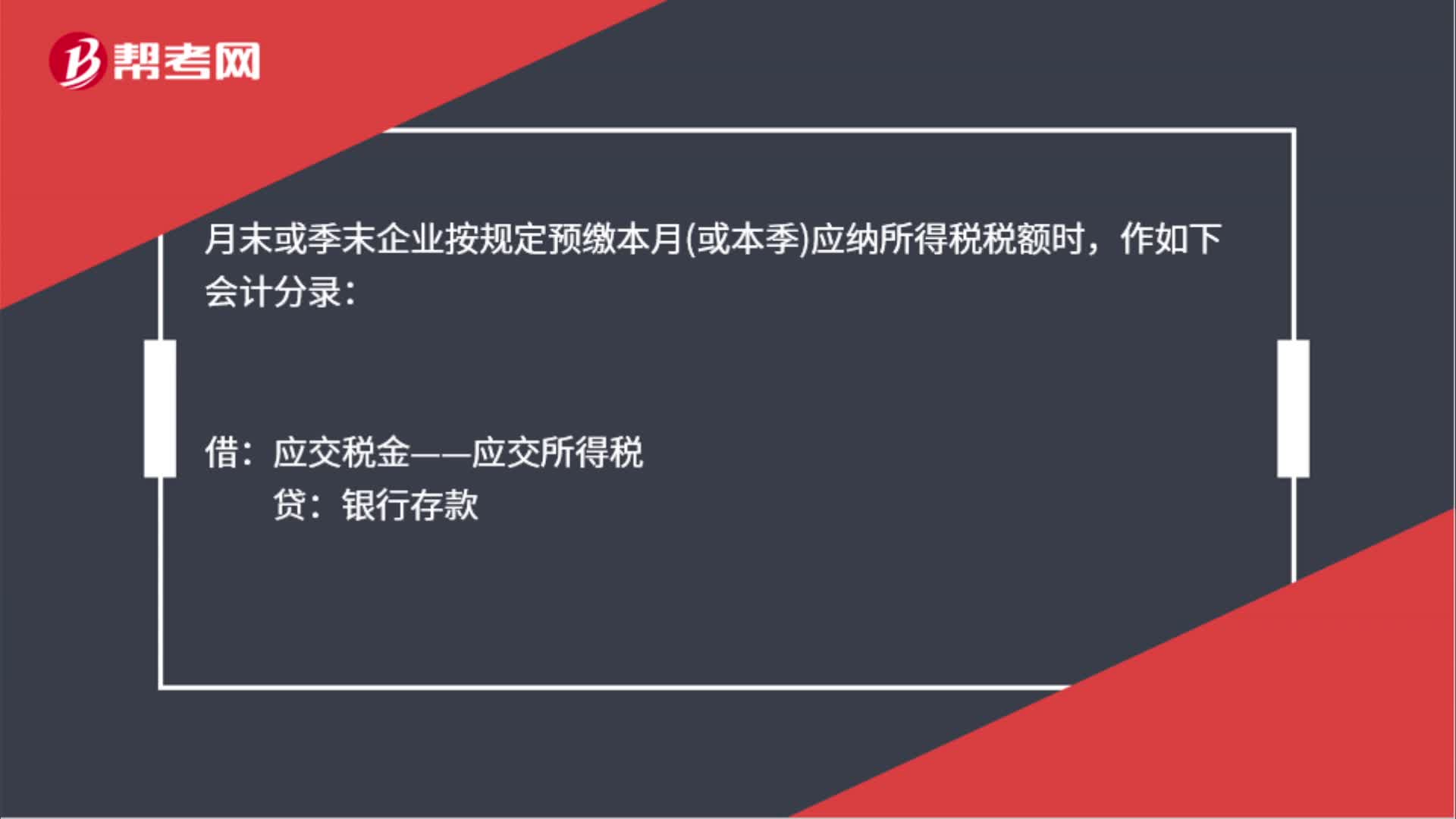

01:09应交企业所得税会计分录是什么?:应交企业所得税会计分录是什么?企业按照税法规定计算应缴的所得税:月末或季末企业按规定预缴本月或本季应纳所得税税额时:作如下会计分录,应交税金——应交所得税”银行存款”月末,企业应将:科目借方余额作为费用转入:科目作如下会计分录借本年利润贷所得税

00:29

00:29预付职工差旅费为什么计入其他应收款?:预付职工差旅费为什么计入其他应收款?预付差旅费,是职工还未出发而从公司预支的费用,对于企业而言,相当于一项债权,计入其他应收款,不是其他应付款。

00:20

00:20计入其他应付款有哪些?:计入其他应付款有哪些?其他应付款项目,反映企业除应付票据、应付账款、预收账款、应付职工薪酬、应交税费等经营活动以外的其他各项应付、暂收的款项。

01:13

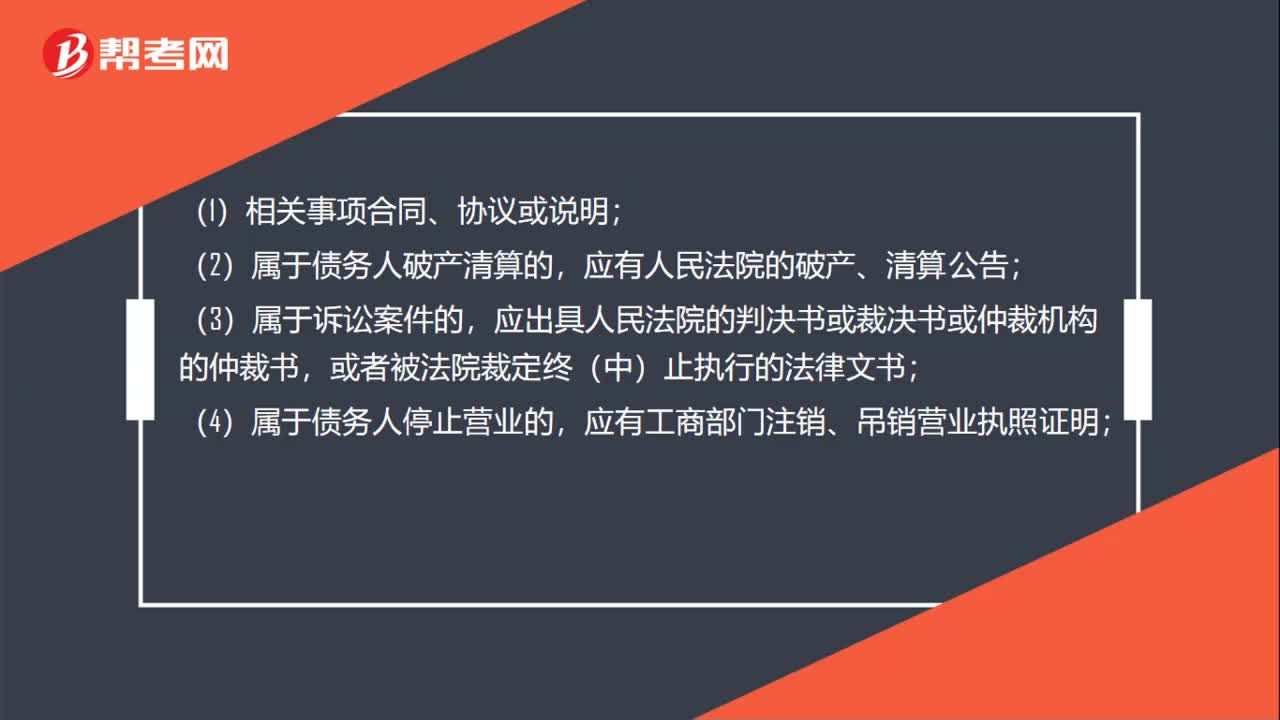

01:13企业应收及预付款项坏账损失应依据什么相关证据材料确认?:企业应收及预付款项坏账损失应依据什么相关证据材料确认?(2)属于债务人破产清算的,应有人民法院的破产、清算公告;应出具人民法院的判决书或裁决书或仲裁机构的仲裁书,或者被法院裁定终(中)止执行的法律文书;(4)属于债务人停止营业的,(5)属于债务人死亡、失踪的,应有公安机关等有关部门对债务人个人的死亡、失踪证明;应有债务重组协议及其债务人重组收益纳税情况说明;

01:22

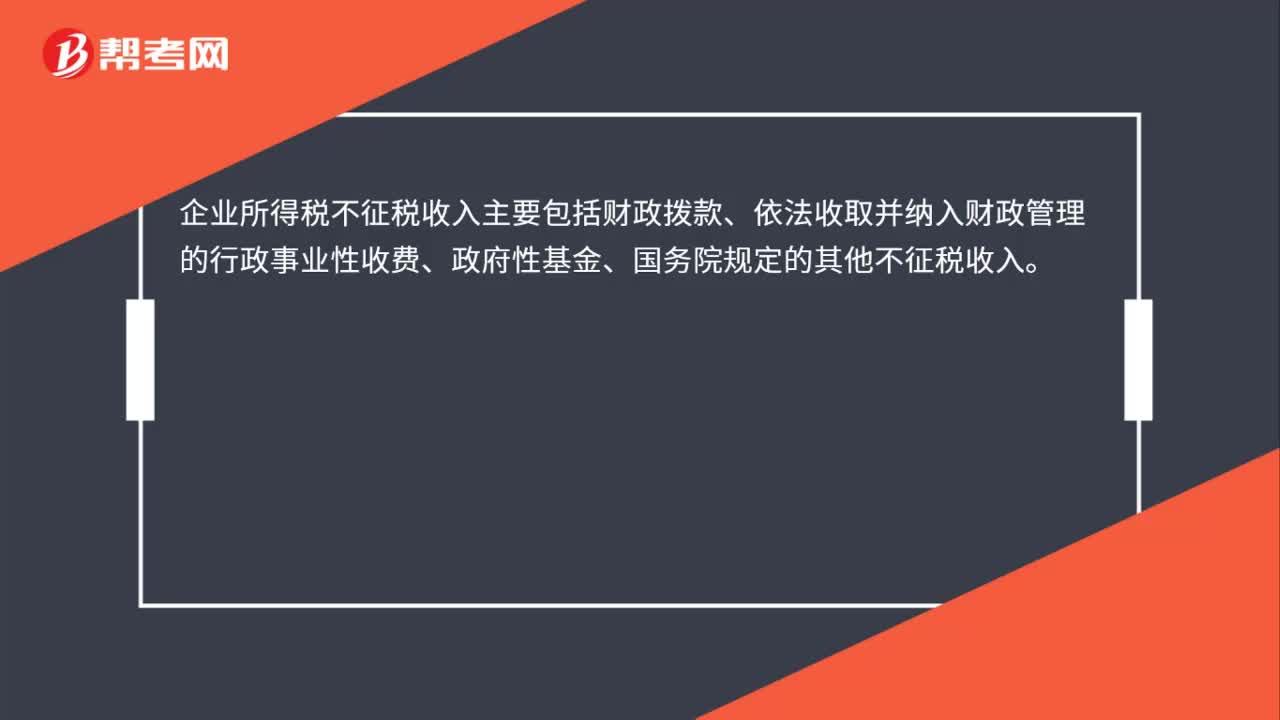

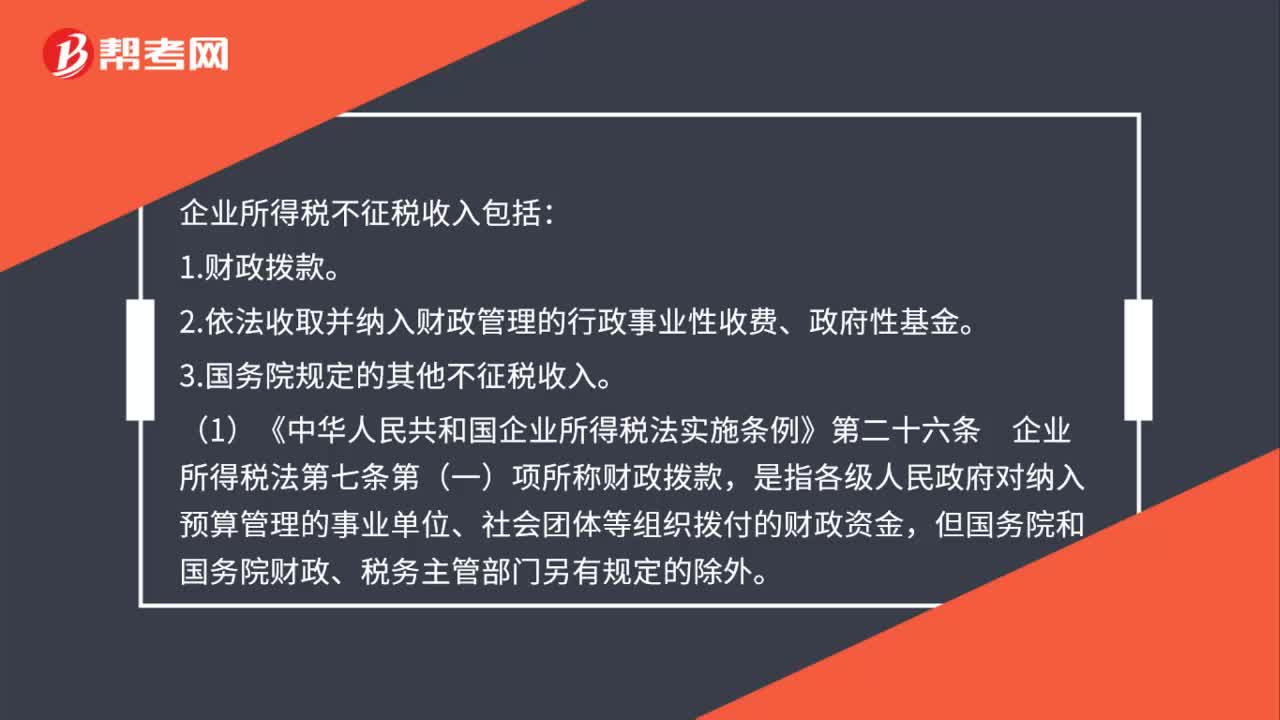

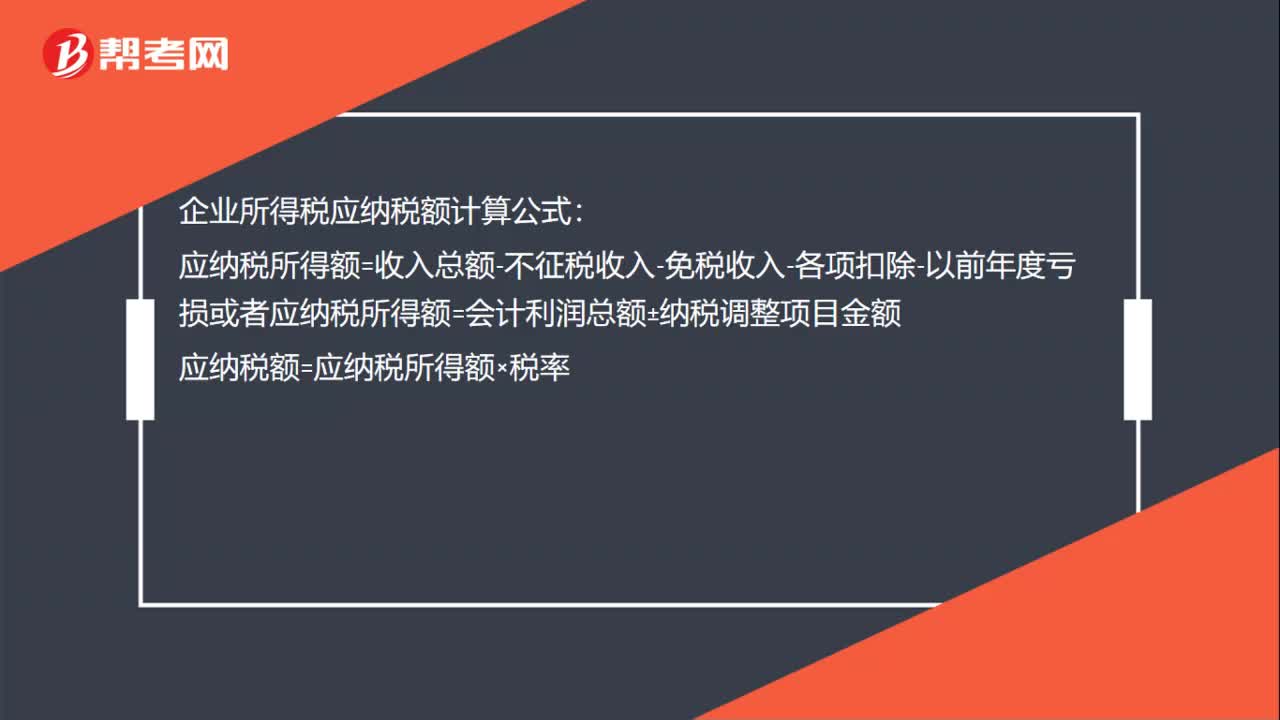

01:22企业所得税不征税收入为什么不可税前扣除?:企业所得税不征税收入为什么不可税前扣除?企业的不征税收入形成的支出不能所得税前扣除,企业的不征税收入用于支出所形成的费用或者财产“不得扣除或者计算对应的折旧、摊销扣除,不征税收入国家是不征收企业所得税的。收入和支出对企业应缴纳的企业所得税不产生影响”即不征税收入及其对应的支出都不影响应纳税所得额,是在应纳税所得额之外的一部分收入及支出,如果收入不征税不影响应纳税所得额。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日