下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:50

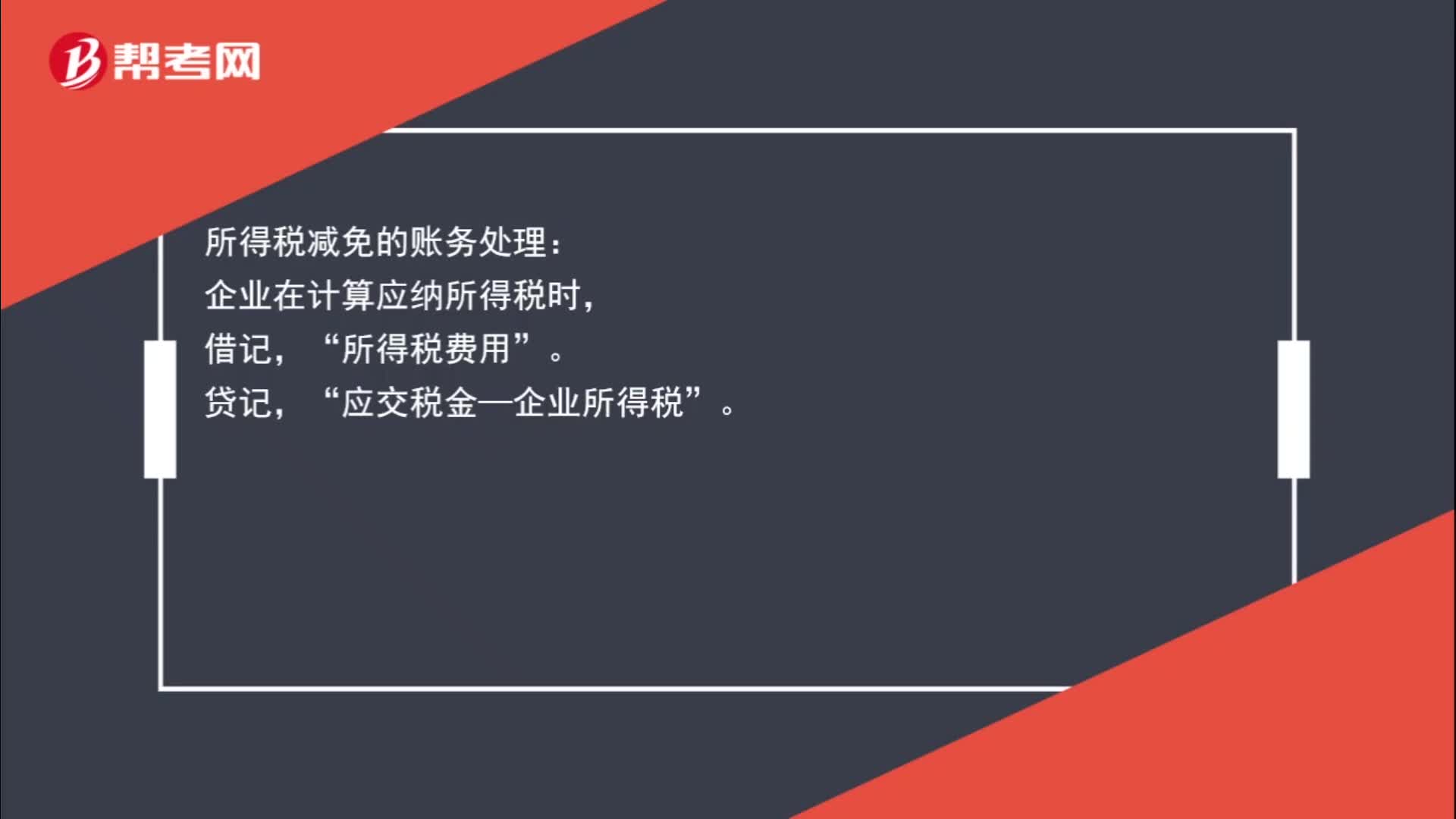

00:50企业所得税减免账务怎么处理?:企业所得税减免账务怎么处理?所得税减免的账务处理:企业在计算应纳所得税时,贷,确认减免税时:借应交税金——企业所得税贷所得税费用

01:02

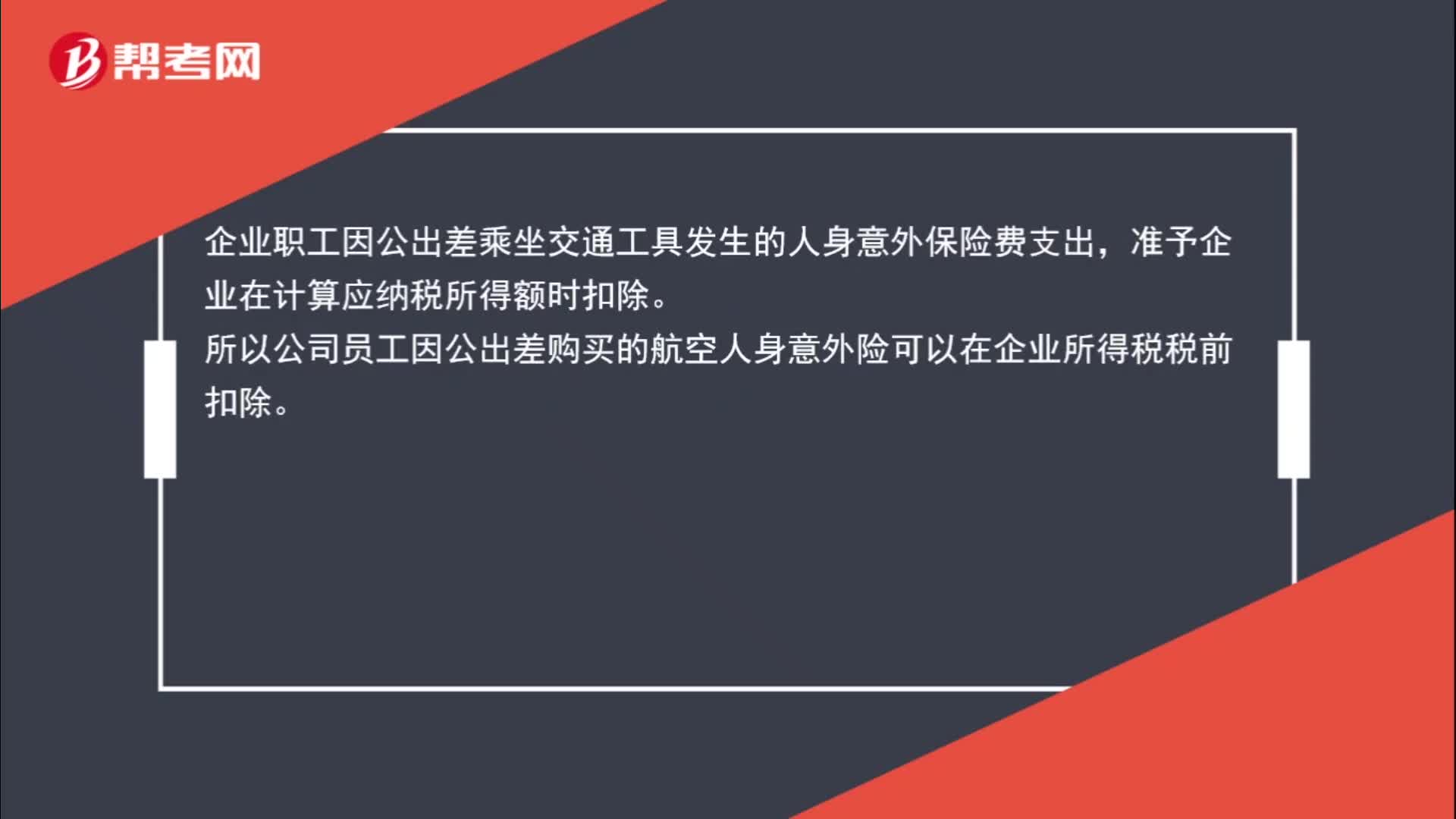

01:02航空人身意外险能否在企业所得税中税前扣除?:航空人身意外险能否在企业所得税中税前扣除?根据《国家税务总局关于企业所得税有关问题的公告》(国家税务总局公告 2016 年第 80 号)的规定,关于企业差旅费中人身意外保险费支出税前扣除问题:企业职工因公出差乘坐交通工具发生的人身意外保险费支出,准予企业在计算应纳税所得额时扣除。所以公司员工因公出差购买的航空人身意外险可以在企业所得税税前扣除。

00:56

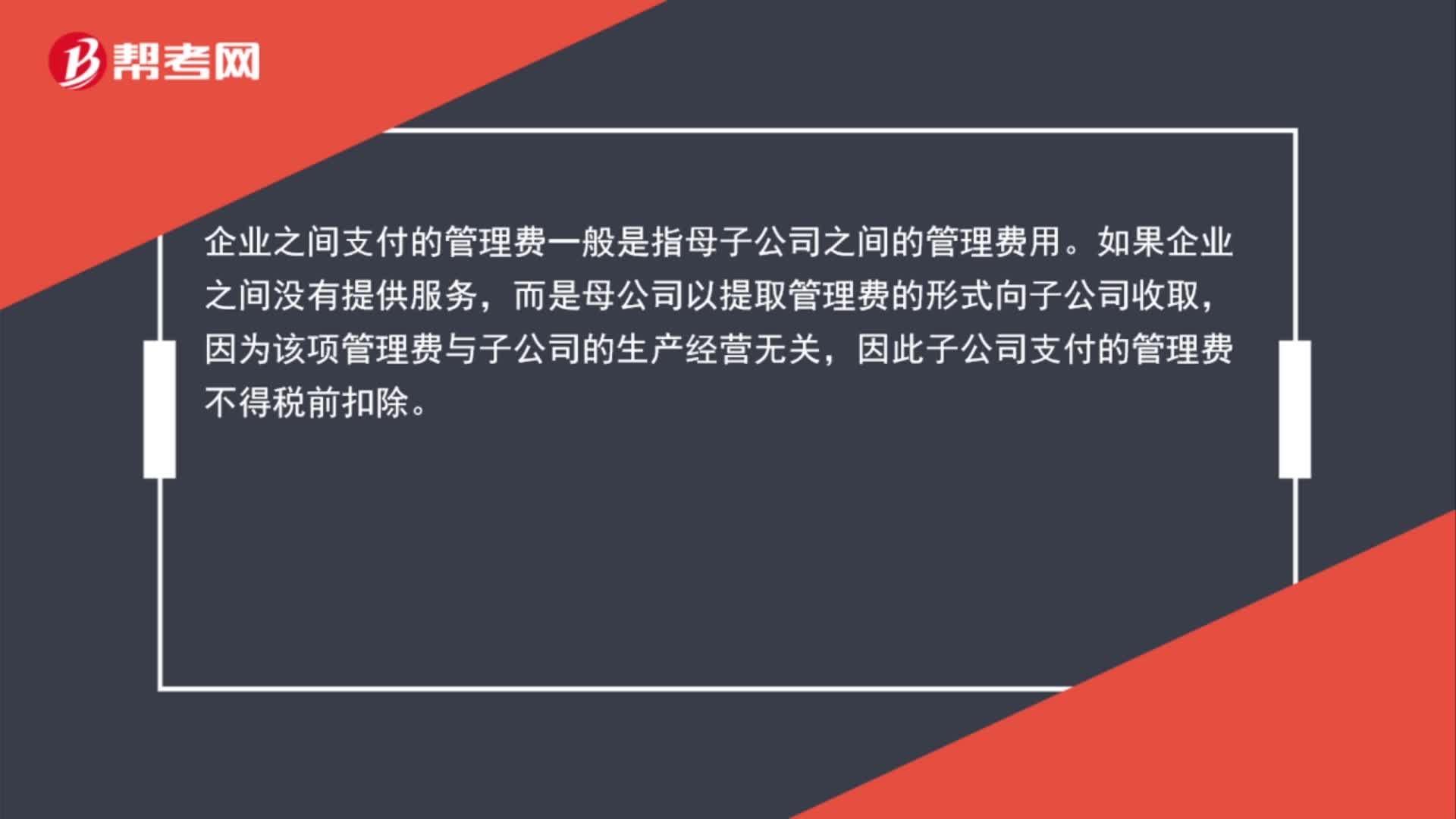

00:56企业之间的管理费为什么不能扣除?:企业之间的管理费为什么不能扣除?企业之间支付的管理费一般是指母子公司之间的管理费用。如果企业之间没有提供服务,而是母公司以提取管理费的形式向子公司收取,因为该项管理费与子公司的生产经营无关,因此子公司支付的管理费不得税前扣除。

00:43

00:43购入材料不能取得增值税专用发票,发生的增值税为什么要计入成本?:购入材料不能取得增值税专用发票,发生的增值税为什么要计入成本?因为不能抵扣,从而需要计入材料采购成本,因为这是取得存货发生的必要支出,可以抵扣的进项税则去抵销项税,不能计入采购成本。

00:38

00:38应收账款入账金额是否扣除商业折扣?:应收账款入账金额是否扣除商业折扣?涉及到商业折扣问题,应收账款要按扣除商业折扣后的净额入账。应收账款还应包括价款和税款。

01:36

01:36发放口罩和现金补贴都能企业所得税税前扣除,在税务处理上有区别?:发放口罩和现金补贴都能企业所得税税前扣除,在税务处理上有区别?如果是公司购买了口罩后发放给员工,可以作为劳动保护费处理,计入到劳保费用,是可以全额企业所得税前扣除的,而且不涉及个人所得税;如果是给每个人发放现金补贴,作为福利费核算的话,是在工资总额的14%以内允许企业所得税前扣除。另外,人人有份的现金补贴是需要并入工资薪金所得代扣代缴个人所得税的。

00:43

00:43企业所得税税前扣除的职工教育经费结转年限为多长?:企业所得税税前扣除的职工教育经费结转年限为多长?根据财税[2018]51号文规定:企业发生职工教育经费支出,不超过工资薪金总额8%部分,准予在计算企业所得税应纳税所得额时扣除,结转年限为无限期结转。

00:44

00:44企业所得税汇算清缴时,500万以下的固定资产是否可以一次性扣除?:企业所得税汇算清缴时,500万以下的固定资产是否可以一次性扣除?企业在2018年1月1日至2020年12月31日期间新购进的设备、器具,单位价值不超过500万元的,允许一次性在税前扣除。该项政策可以在预缴或汇算清缴时执行。

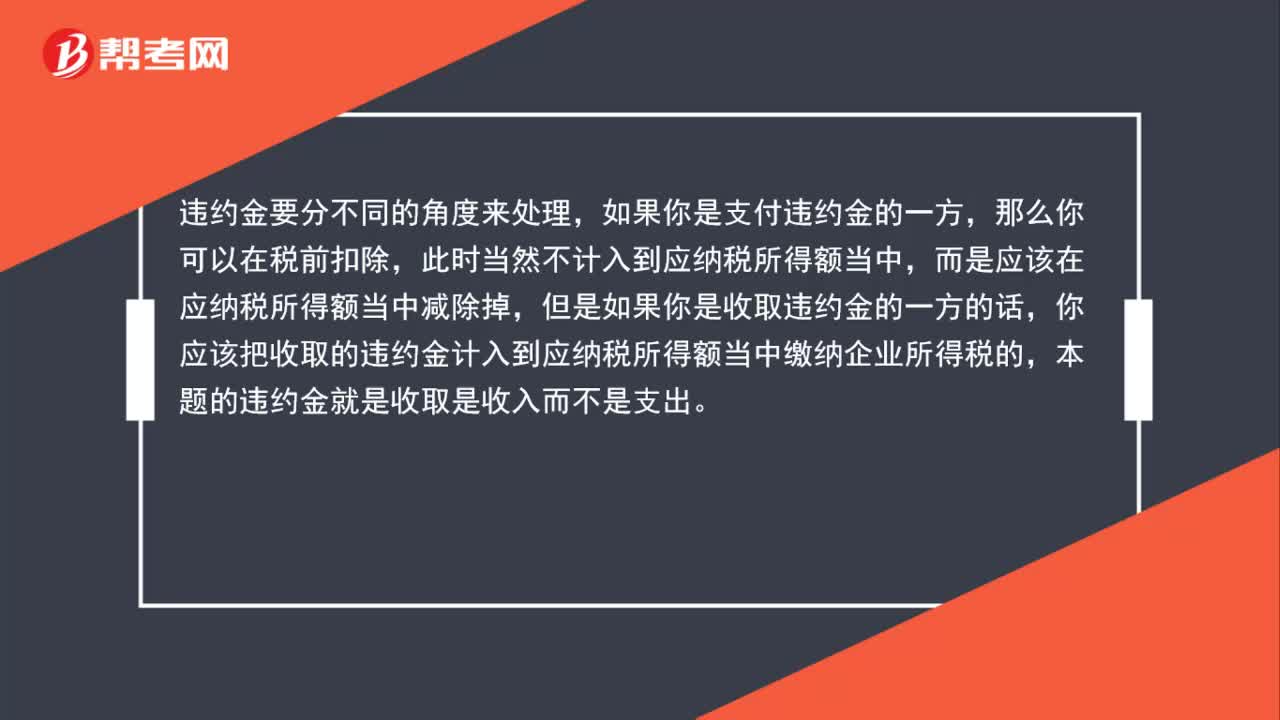

01:22

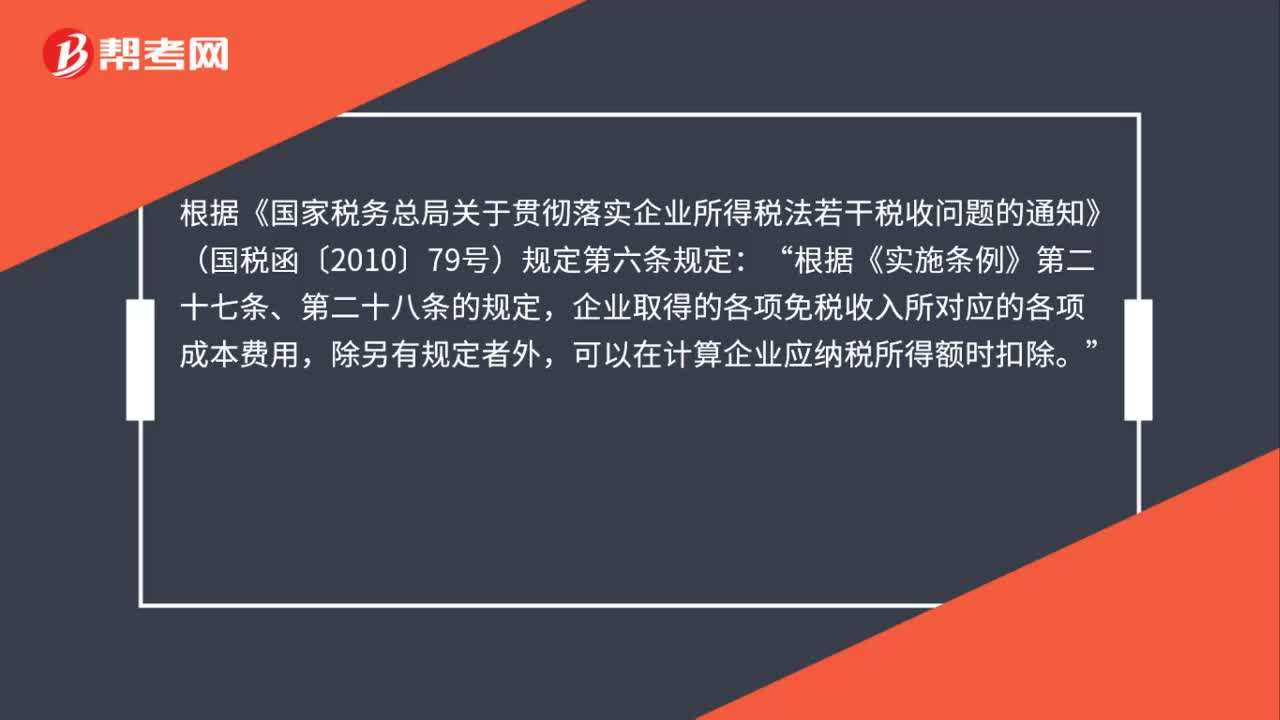

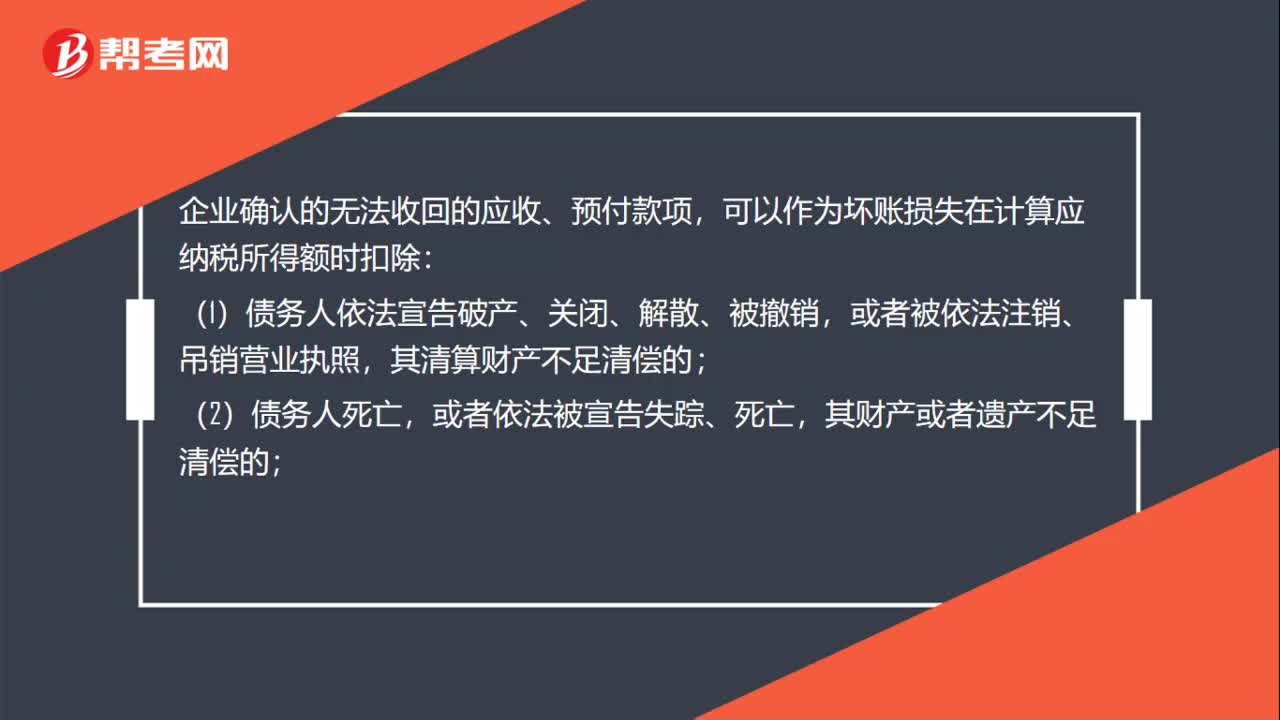

01:22企业所得税不征税收入为什么不可税前扣除?:企业所得税不征税收入为什么不可税前扣除?企业的不征税收入形成的支出不能所得税前扣除,企业的不征税收入用于支出所形成的费用或者财产“不得扣除或者计算对应的折旧、摊销扣除,不征税收入国家是不征收企业所得税的。收入和支出对企业应缴纳的企业所得税不产生影响”即不征税收入及其对应的支出都不影响应纳税所得额,是在应纳税所得额之外的一部分收入及支出,如果收入不征税不影响应纳税所得额。

00:28

00:28高新技术企业如何减免企业所得税?:高新技术企业如何减免企业所得税?国家需要重点扶持的高新技术企业减按15%税率征收企业所得税。高新技术企业可以在预缴时享受优惠。

01:34

01:34预缴的企业所得税可以在申报企业所得税的时候可以扣除吗?:预缴的企业所得税可以在申报企业所得税的时候可以扣除吗?可以扣除。建筑企业总机构应汇总计算企业应纳所得税,按照以下方法进行预缴:扣除已由项目部预缴的企业所得税后,按照其余额就地缴纳;按照国税发〔2008〕28号文件规定计算总、分支机构应缴纳的税款;3. 总机构既有直接管理的跨地区项目部,又有跨地区二级分支机构的,先扣除已由项目部预缴的企业所得税后。

02:17

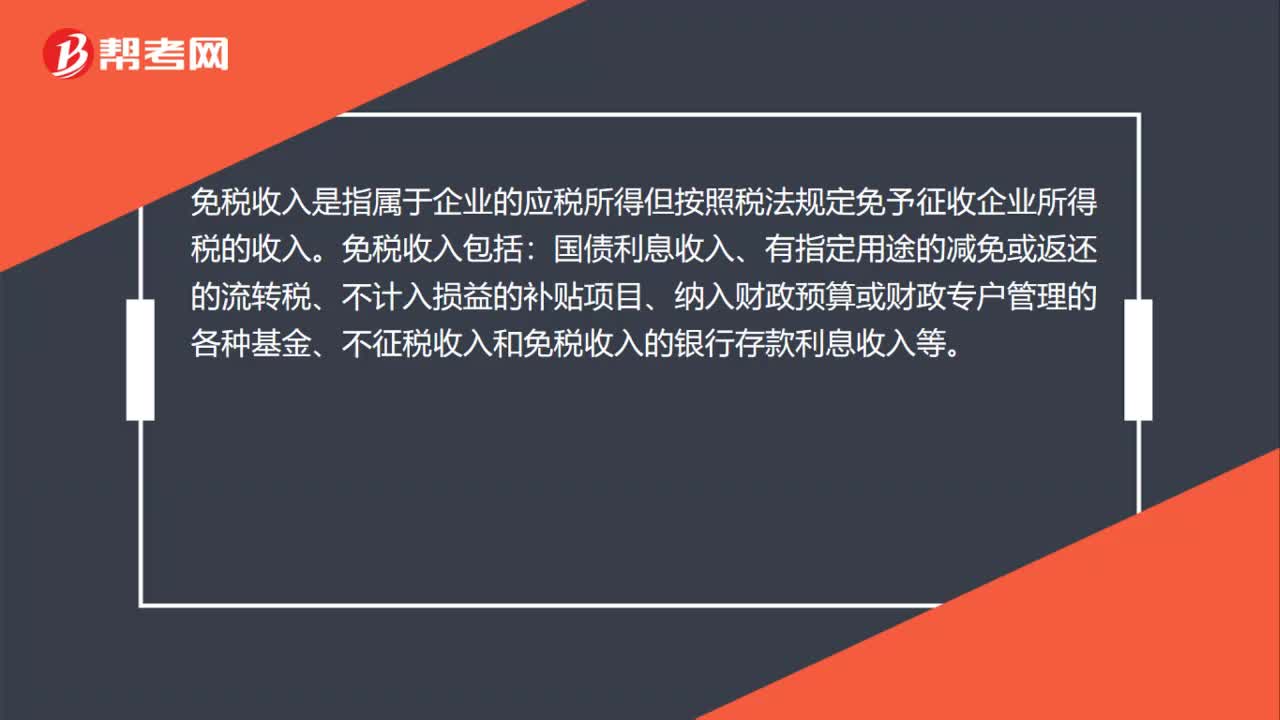

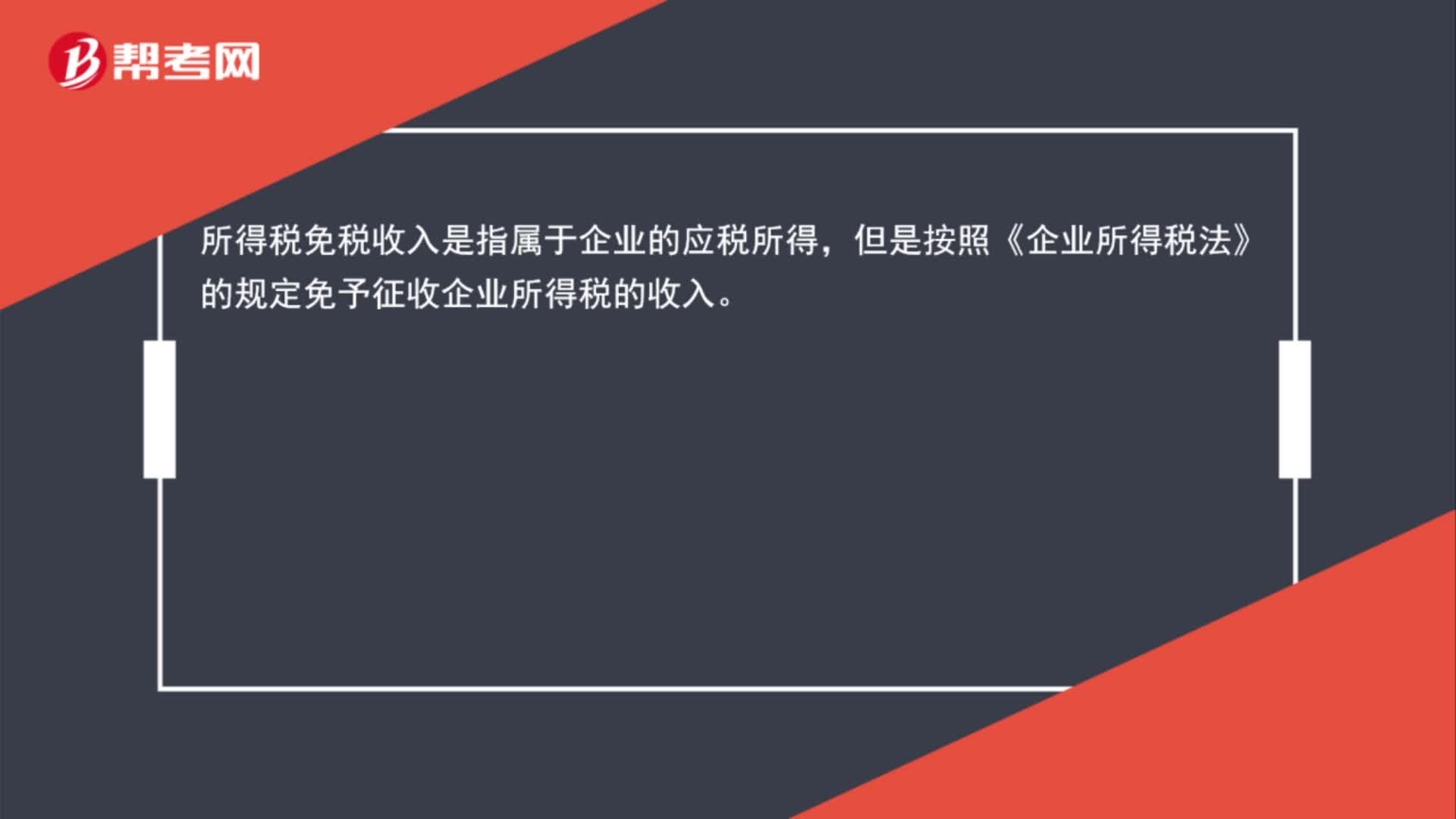

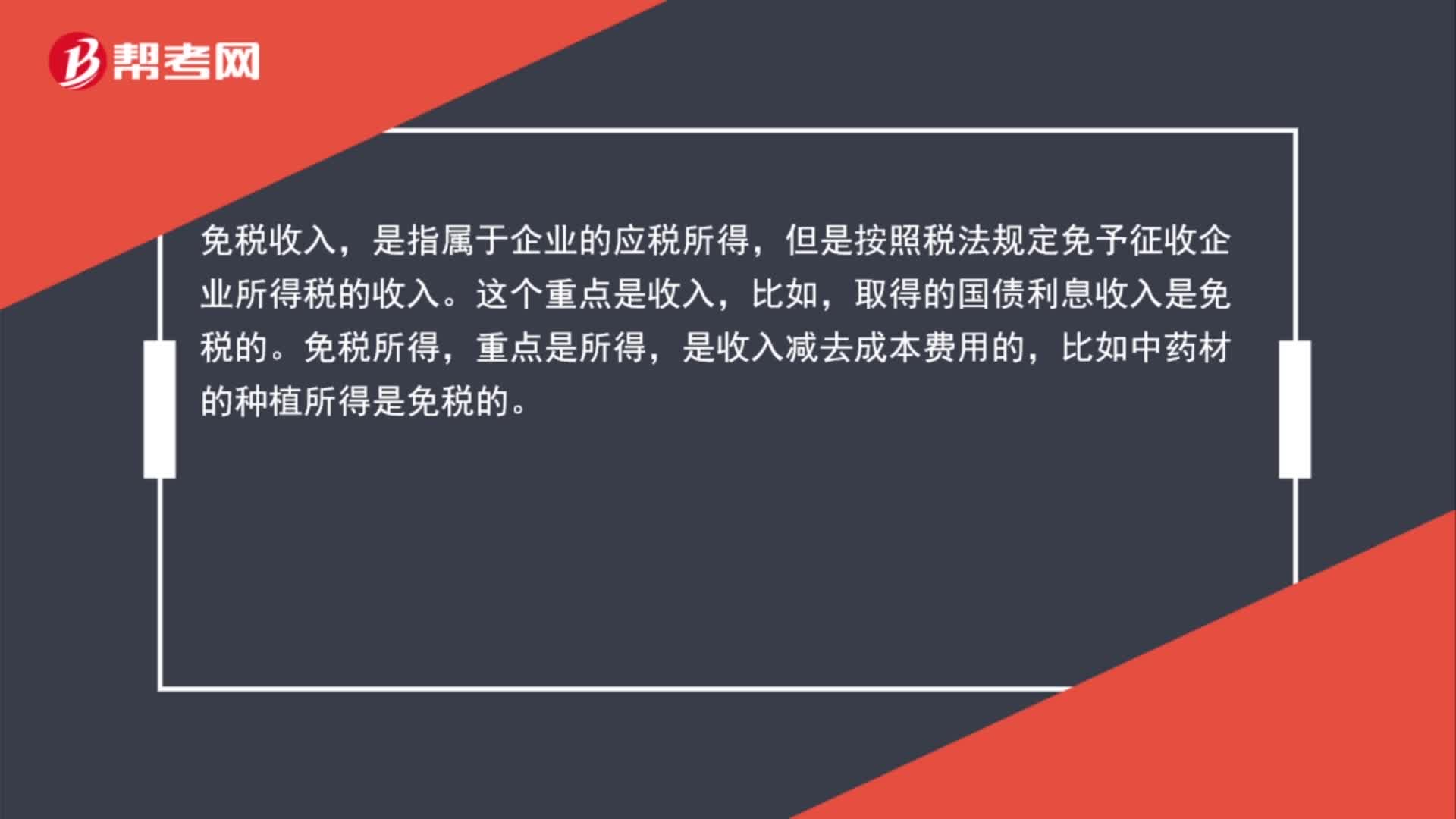

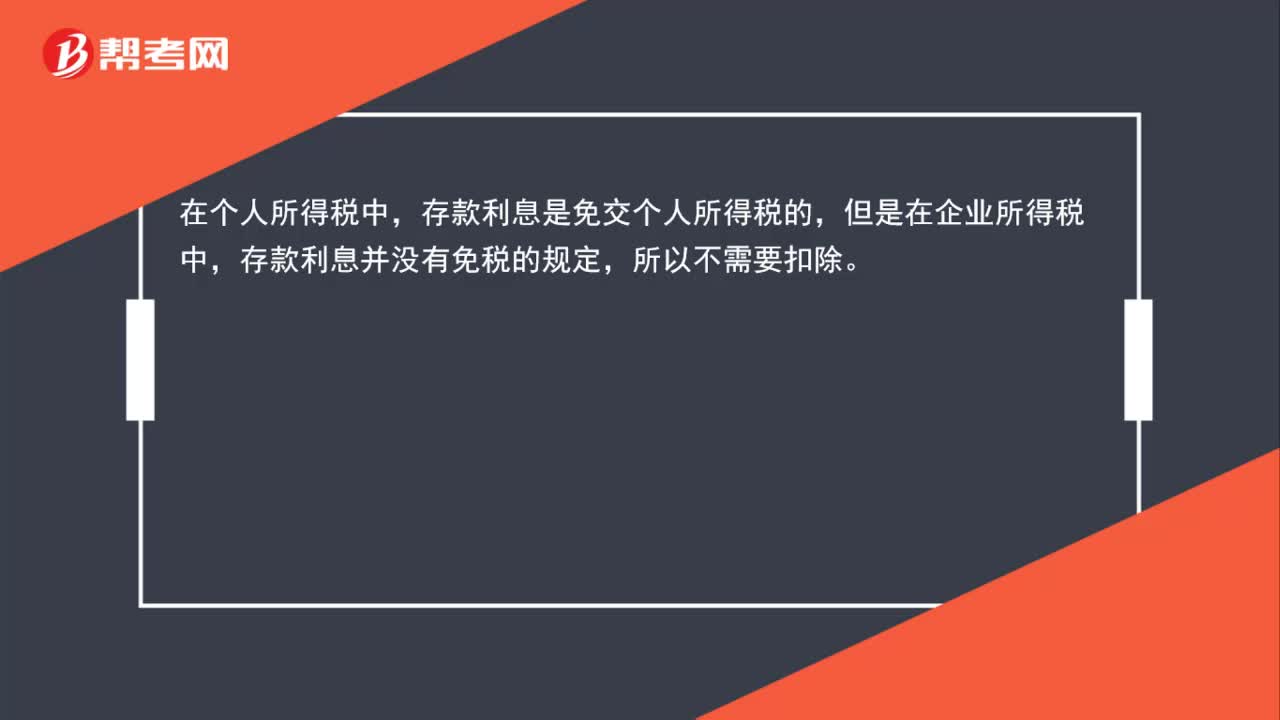

02:17如何区分企业的免税收入和不征税收入、以及个人取得股息红利所得的规定?:如何区分企业的免税收入和不征税收入、以及个人取得股息红利所得的规定?区分企业的免税收入和不征税收入:免税收入是国家给的优惠政策对在征税范围以内的免征企业所得税,而不征税收入是本就不在企业所得税征税范围。企业所得税的免税收入主要包括:3. 在中国境内设立机构场所的非居民企业从居民企业取得与该机构、场所有实际联系的股息、红利等权益性投资收益。企业所得税的不征税收入主要包括;

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日