下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:58

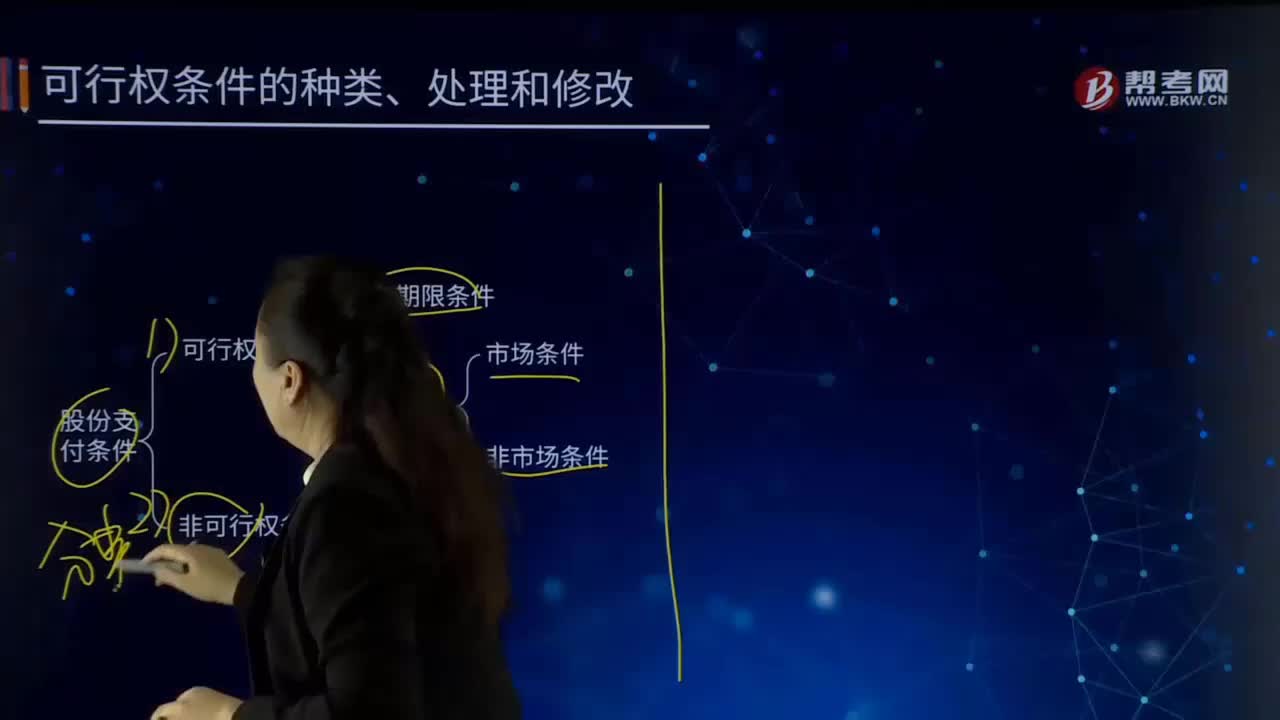

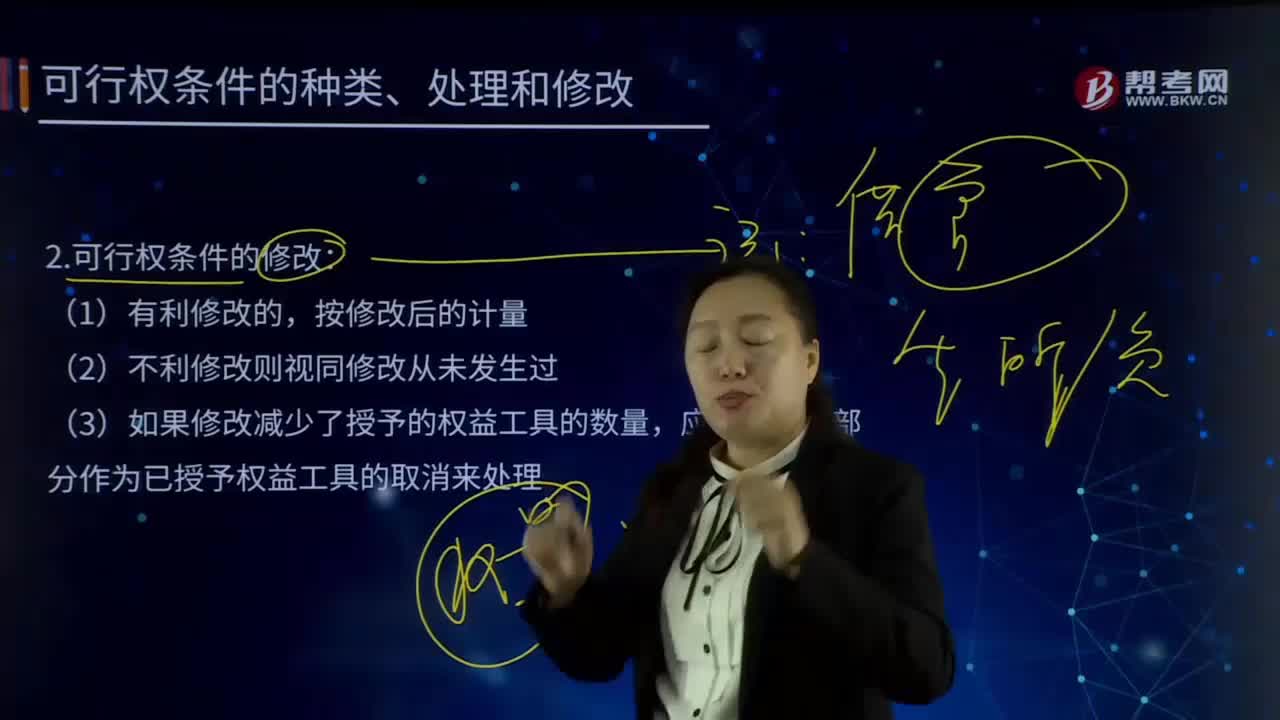

04:58股份支付可行权条件的修改是怎样的?:且该服务使职工或其他方具有获取股份支付协议规定的权益工具或现金等权利的条件;(3)如果修改减少了授予的权益工具的数量,应当将减少部分作为已授予权益工具的取消来处理。A.增加授予权益工具公允价值的,企业应按照权益工具公允价值的增加相应地确认取得服务的增加;减少授予权益工具公允价值的,企业应按照权益工具公允价值的减少相应地确认取得服务的减少。

05:57

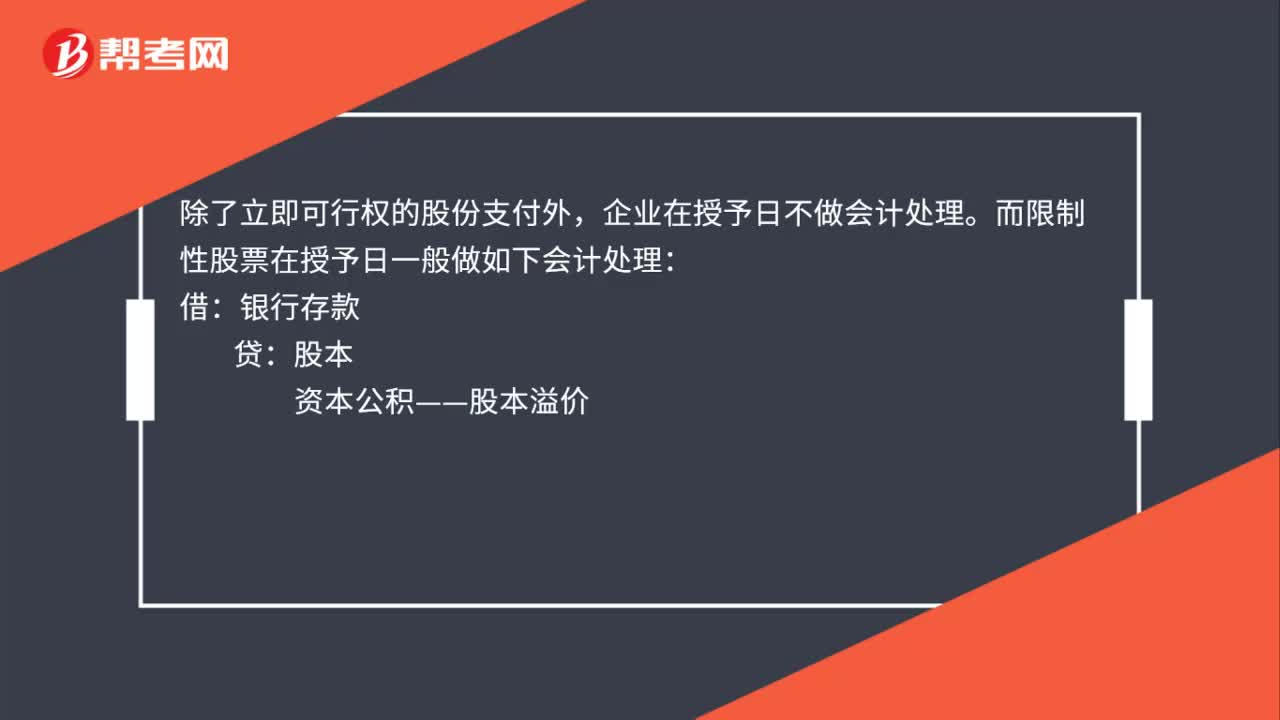

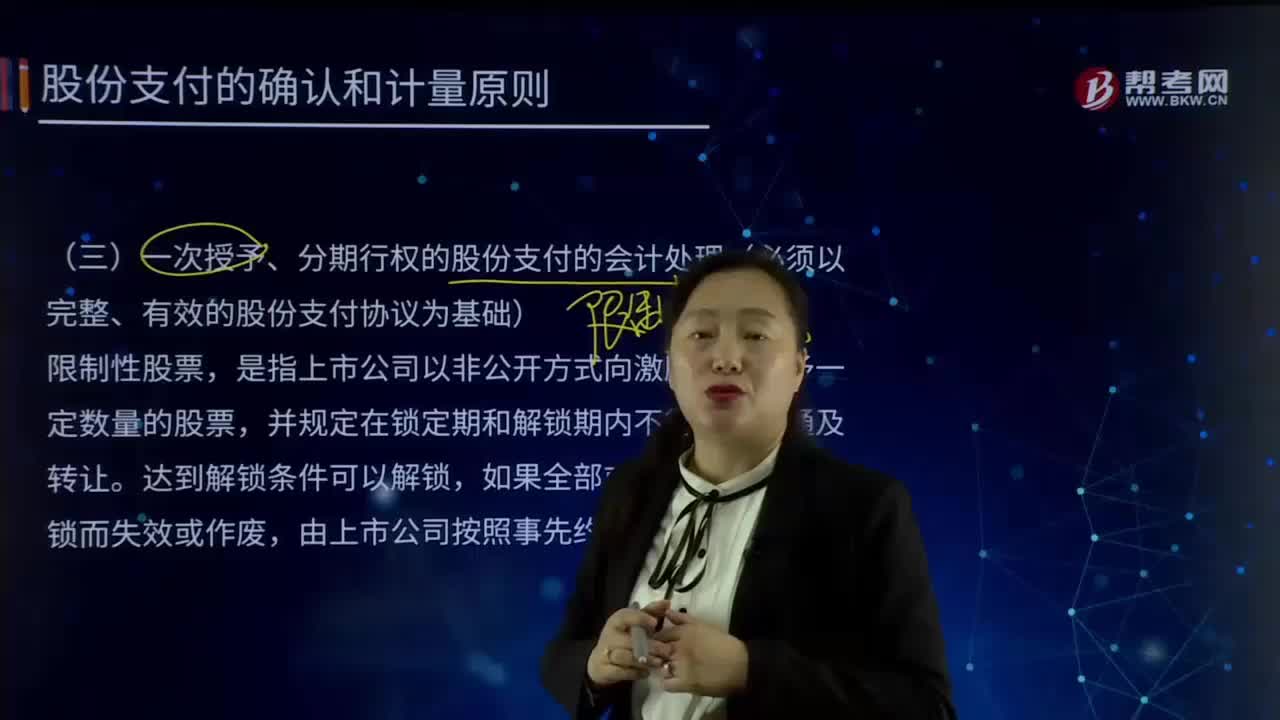

05:57如何对一次授予、分期行权的股份支付进行会计处理?:如何对一次授予、分期行权的股份支付进行会计处理?在会计处理时应将其作为几个独立的股份支付计划处理,一次授予、分期行权的股份支付的会计处理(必须以完整、有效的股份支付协议为基础),限制性股票。是指上市公司以非公开方式向激励对象授予一定数量的股票,并规定在锁定期和解锁期内不得上市流通及转让,如果全部或部分股票未被解锁而失效或作废,由上市公司按照事先约定的价格回购,收到职工缴纳的认股款:

00:31

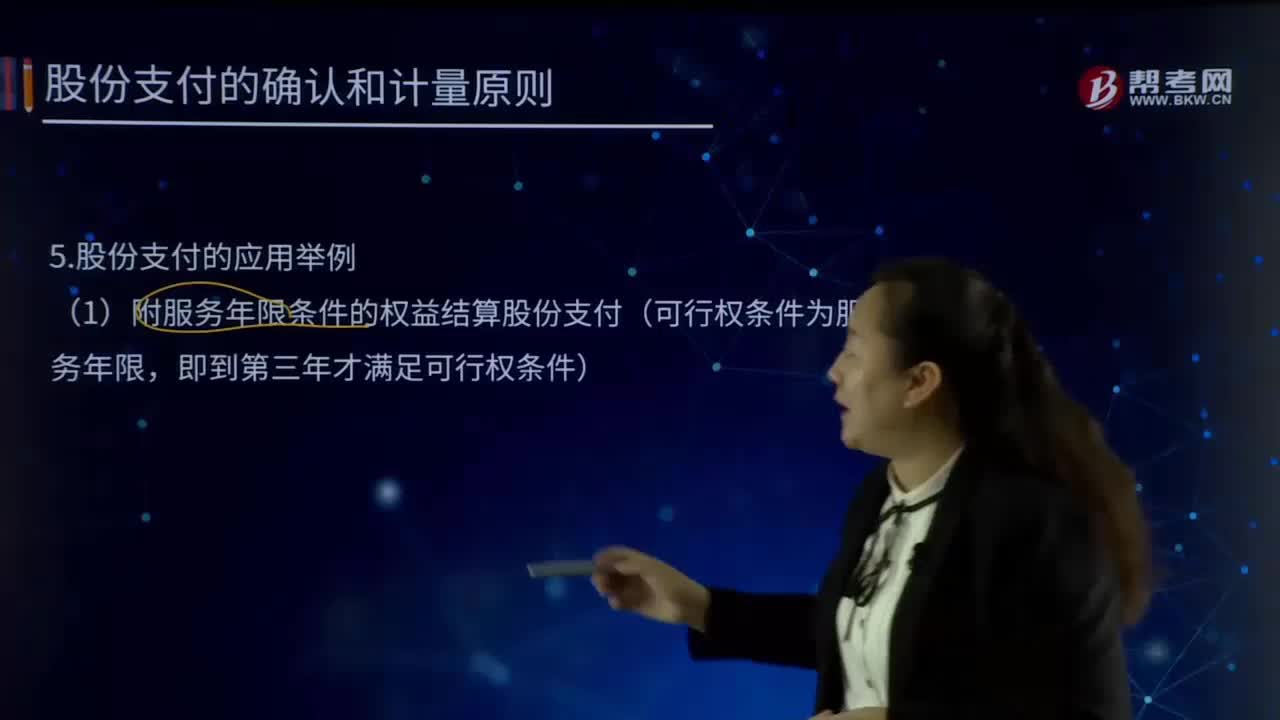

00:31如何应用股份支付?:如何应用股份支付?股份支付是指企业为获取职工或其他方提供的服务而授予权益工具或承担以权益工具为基础确定的负债的交易。附服务年限条件的权益结算股份支付(可行权条件为服务年限,甲公司向50名高管人员每人授予1万份股票期权。根据股份支付协议规定,即可以每股5元的价格购买1万股甲公司普通股。每份股票期权的公允价值为15元。甲公司预计在未来两年将有5名高管离开公司。

00:41

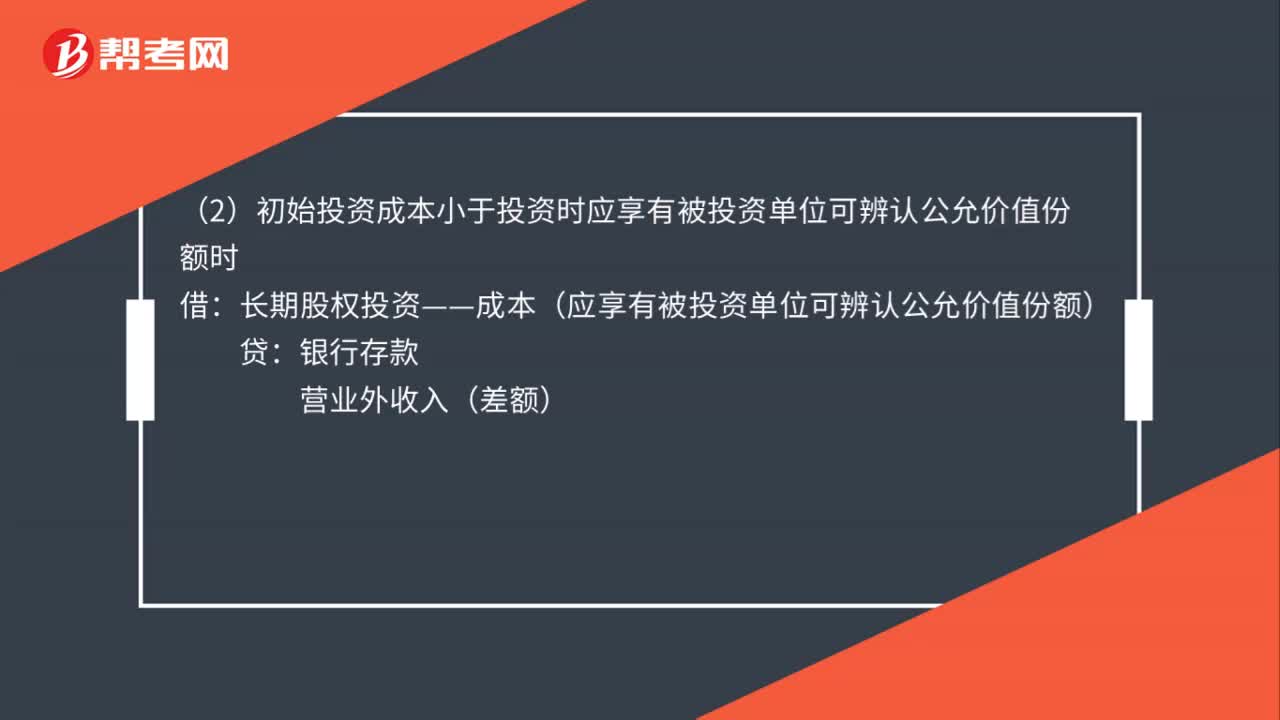

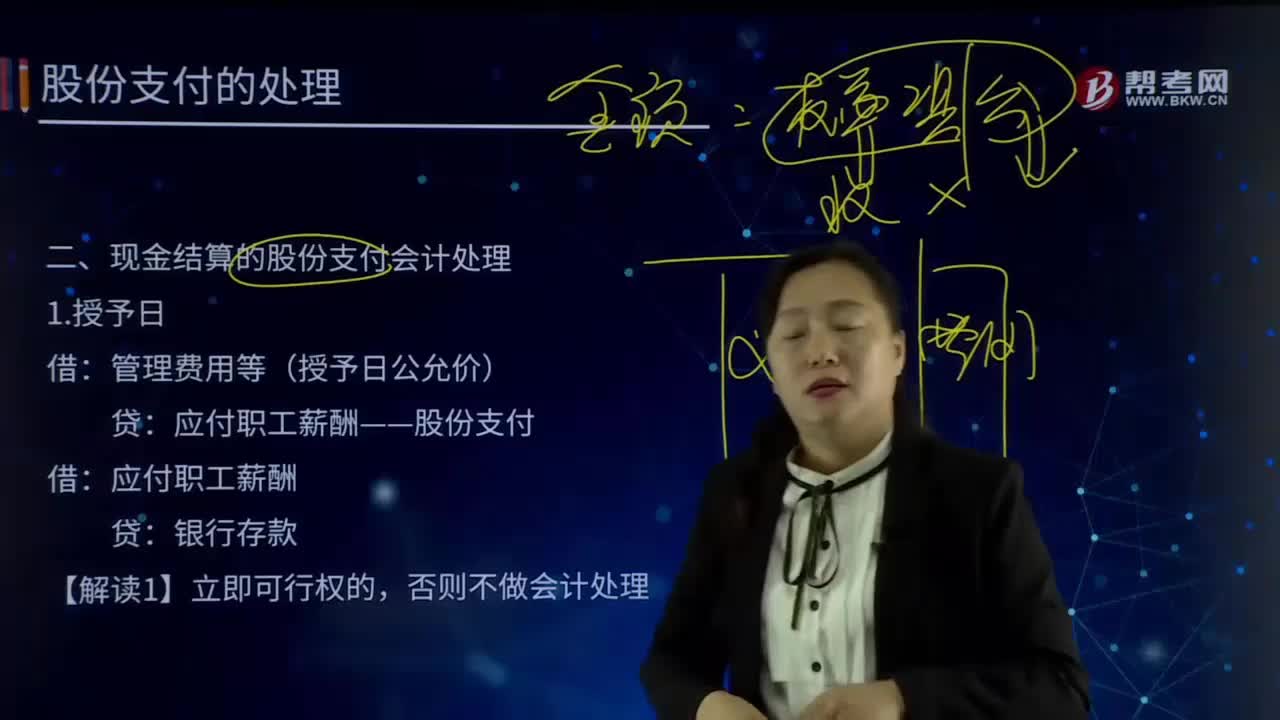

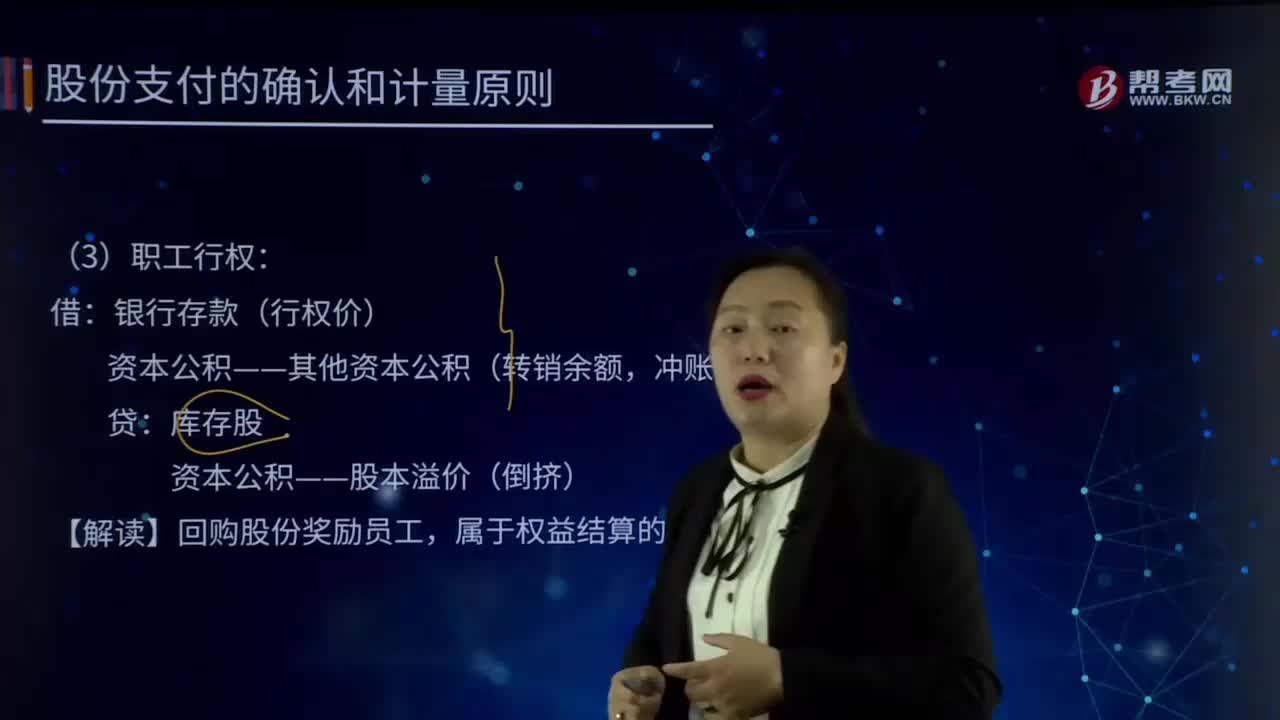

00:41权益结算的股份支付会计处理的回购股份是怎样的?:权益结算的股份支付会计处理的回购股份是怎样的?股份支付,以股份为基础的支付”是指企业为获取职工和其他方提供服务而授予权益工具或者承担以权益工具为基础确定的负债的交易。股份支付分为以权益结算的股份支付和以现金结算的股份支付。以权益结算的股份支付,是指企业为获取服务而以股份或其他权益工具(如认股权证)作为对价进行结算的交易。权益结算会计处理(必须以完整、有效的股份支付协议为基础)。(1)回购股份:

01:10

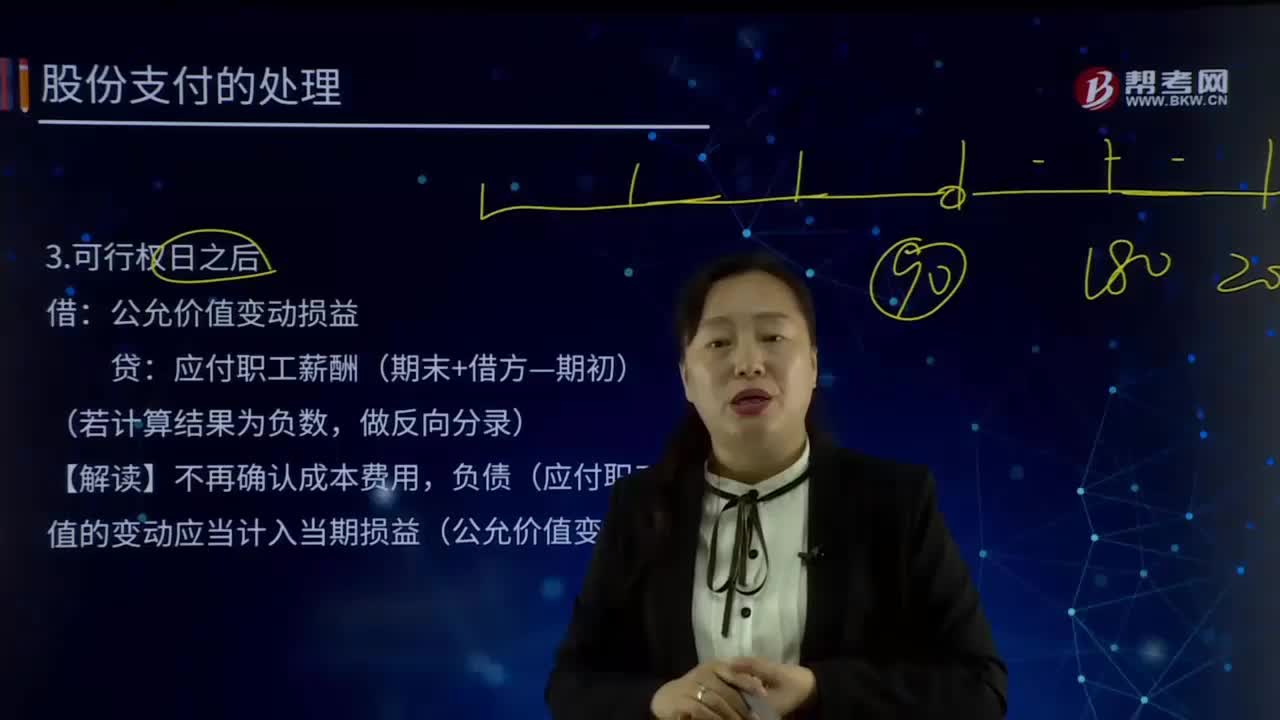

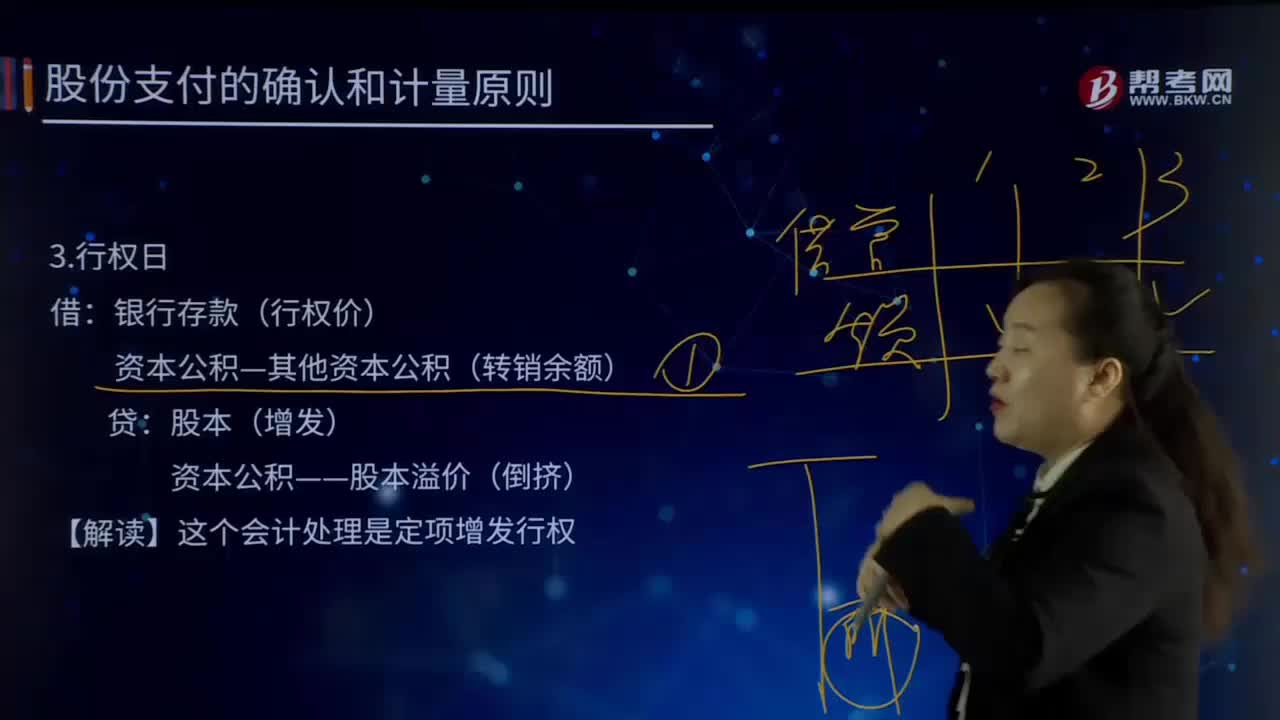

01:10权益结算的股份支付会计处理的行权日指的是什么?:权益结算的股份支付会计处理的行权日指的是什么?股份支付,以股份为基础的支付”是指企业为获取职工和其他方提供服务而授予权益工具或者承担以权益工具为基础确定的负债的交易。股份支付分为以权益结算的股份支付和以现金结算的股份支付。以权益结算的股份支付,是指企业为获取服务而以股份或其他权益工具(如认股权证)作为对价进行结算的交易。权益结算会计处理(必须以完整、有效的股份支付协议为基础):

08:01

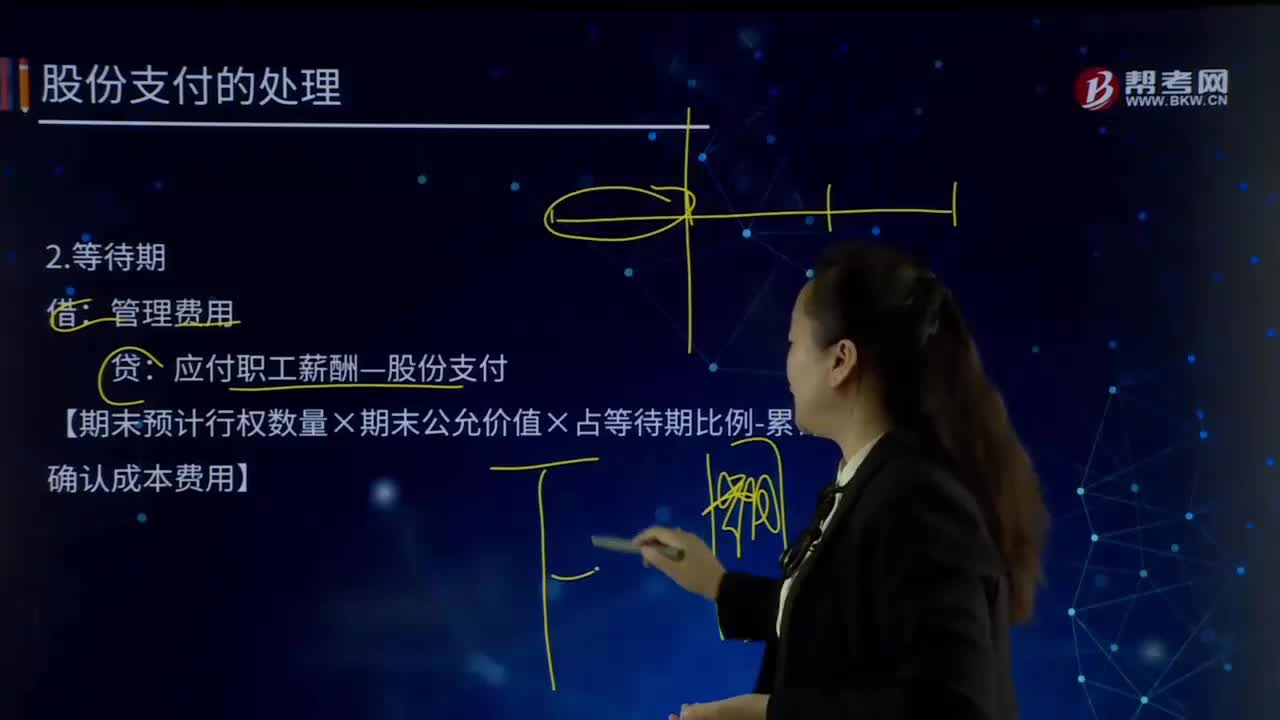

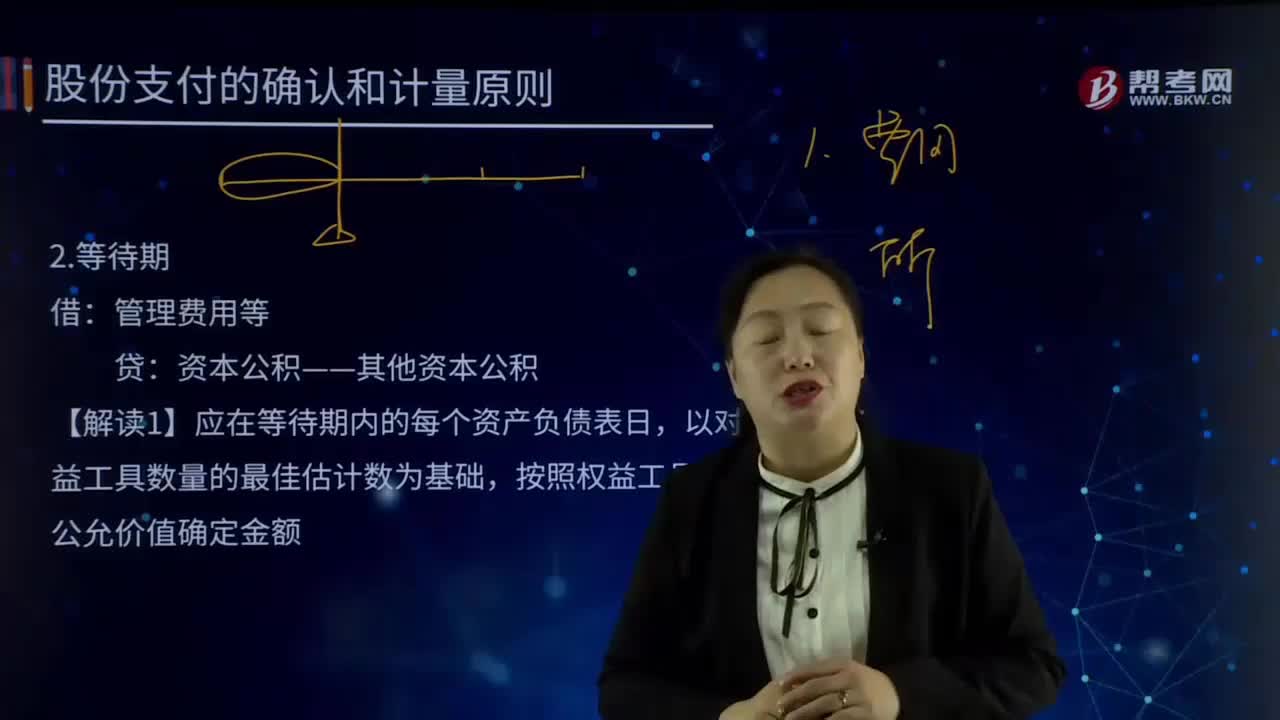

08:01什么是权益结算的股份支付会计处理的等待期?:什么是权益结算的股份支付会计处理的等待期?股份支付是指企业为获取职工或其他方提供的服务而授予权益工具或承担以权益工具为基础确定的负债的交易。以权益结算的股份支付,是指企业为获取服务而以股份或其他权益工具(如认股权证)作为对价进行结算的交易。股份支付的三种情况:3.约定服务期限附带约定业绩条件,一般超过服务期未满足支付条件的会修改支付条件、或取消股份支付计划等。

02:39

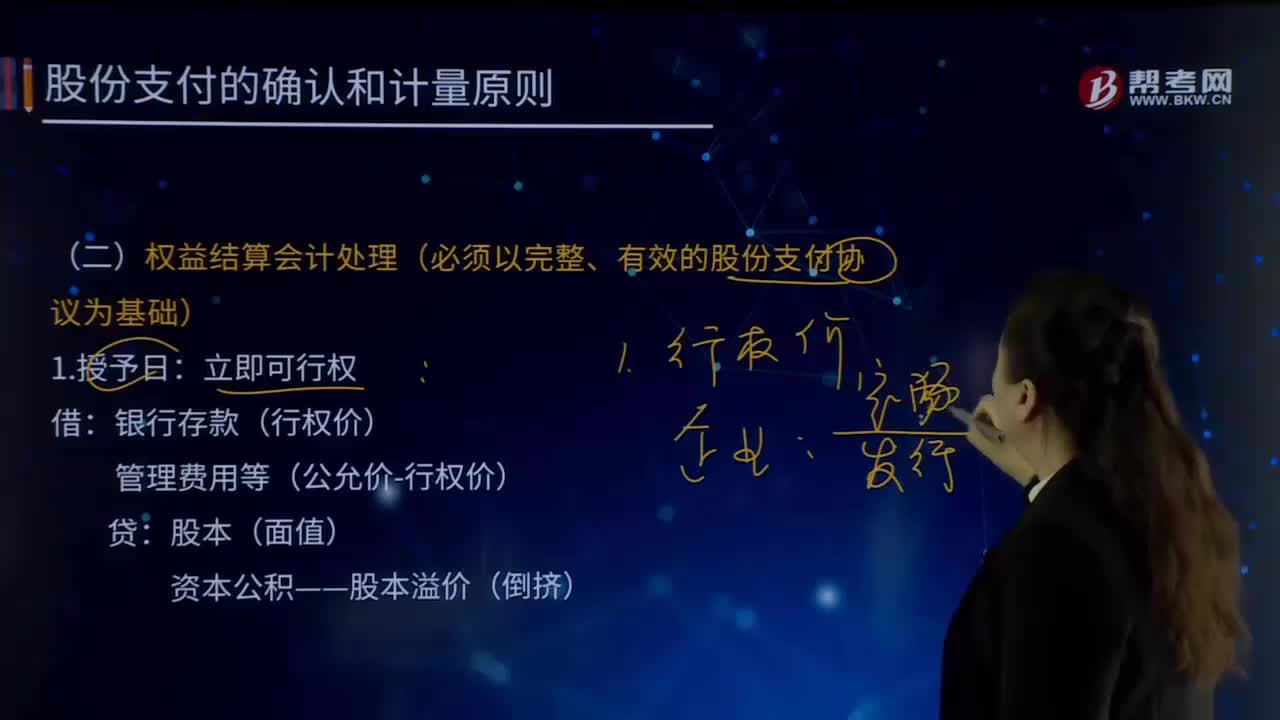

02:39权益结算的股份支付会计处理的授予日指的是什么?:权益结算的股份支付会计处理的授予日指的是什么?股份支付是指企业为获取职工或其他方提供的服务而授予权益工具或承担以权益工具为基础确定的负债的交易。以权益结算的股份支付,是指企业为获取服务而以股份或其他权益工具(如认股权证)作为对价进行结算的交易。权益结算会计处理(必须以完整、有效的股份支付协议为基础)。授予日是指股份支付协议获得股东大会等类似机构批准的日期。立即可行权的股份支付就等于行权。

03:03

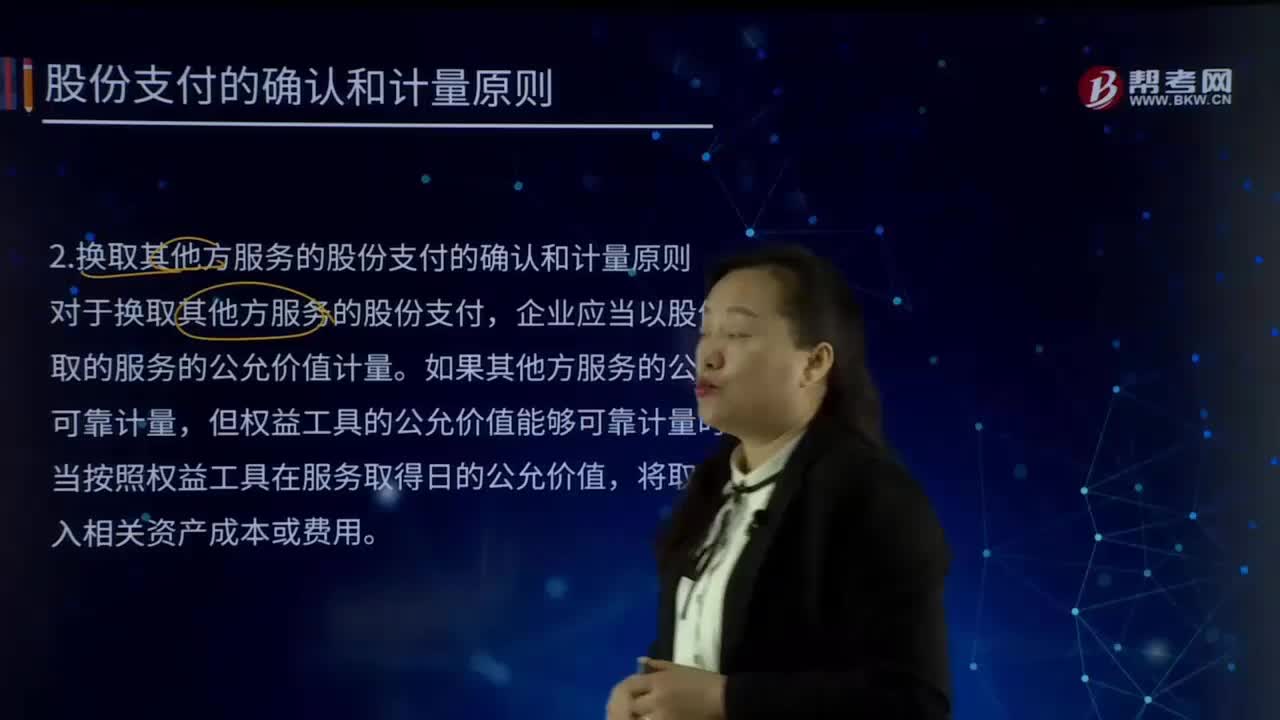

03:03股份支付的确认与计量原则是怎样的?:是指企业为获取职工和其他方提供服务而授予权益工具或者承担以权益工具为基础确定的负债的交易。股份支付分为以权益结算的股份支付和以现金结算的股份支付。股份支付的确认与计量原则:1.换取职工服务的股份支付的确认和计量,企业应当以股份支付所授予的权益工具的公允价值计量,即授予的权益工具的公允价值来计量,2.换取其他方服务的股份支付的确认和计量原则。企业应当以股份支付所换取的服务的公允价值计量。

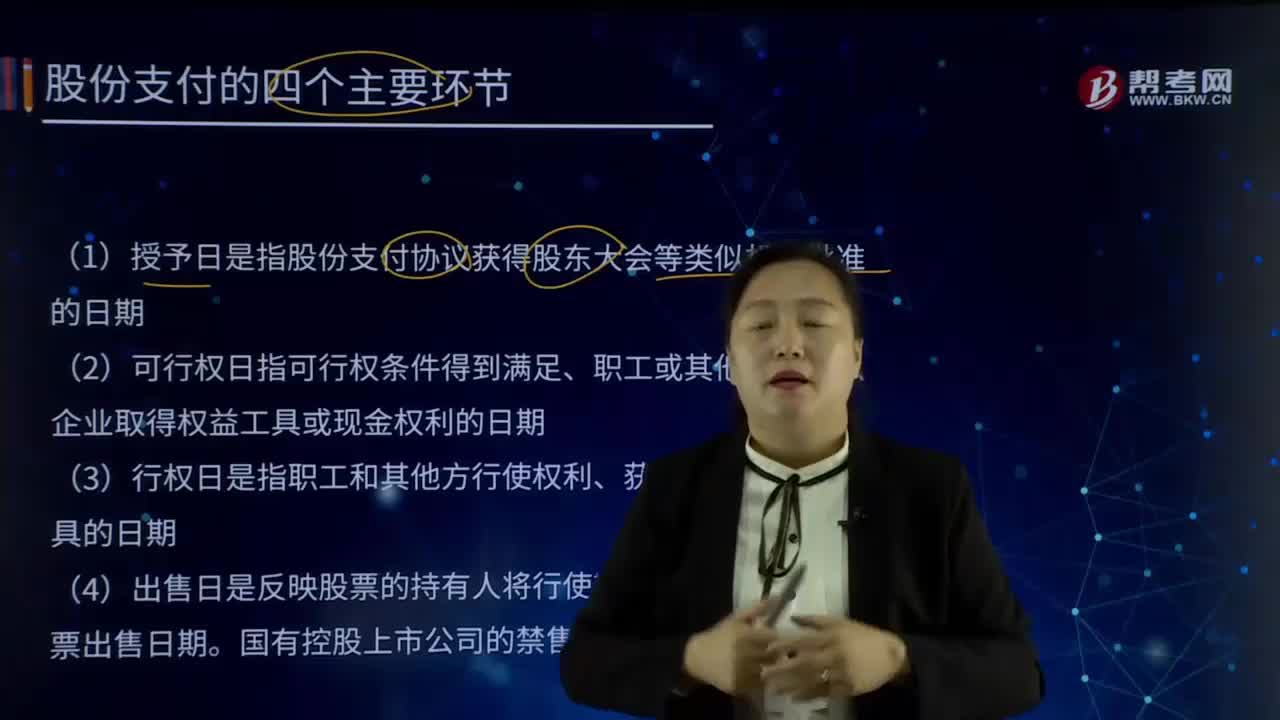

04:22

04:22股份支付的四个主要环节是什么?:股份支付的四个主要环节是什么?以股份为基础的支付”是指企业为获取职工和其他方提供服务而授予权益工具或者承担以权益工具为基础确定的负债的交易。股份支付分为以权益结算的股份支付和以现金结算的股份支付。按照权益工具、其他方服务或承担的以权益工具为基础计算确定的负债的公允价值,股份支付的四个主要环节:(1)授予日是指股份支付协议获得股东大会等类似机构批准的日期。

10:13

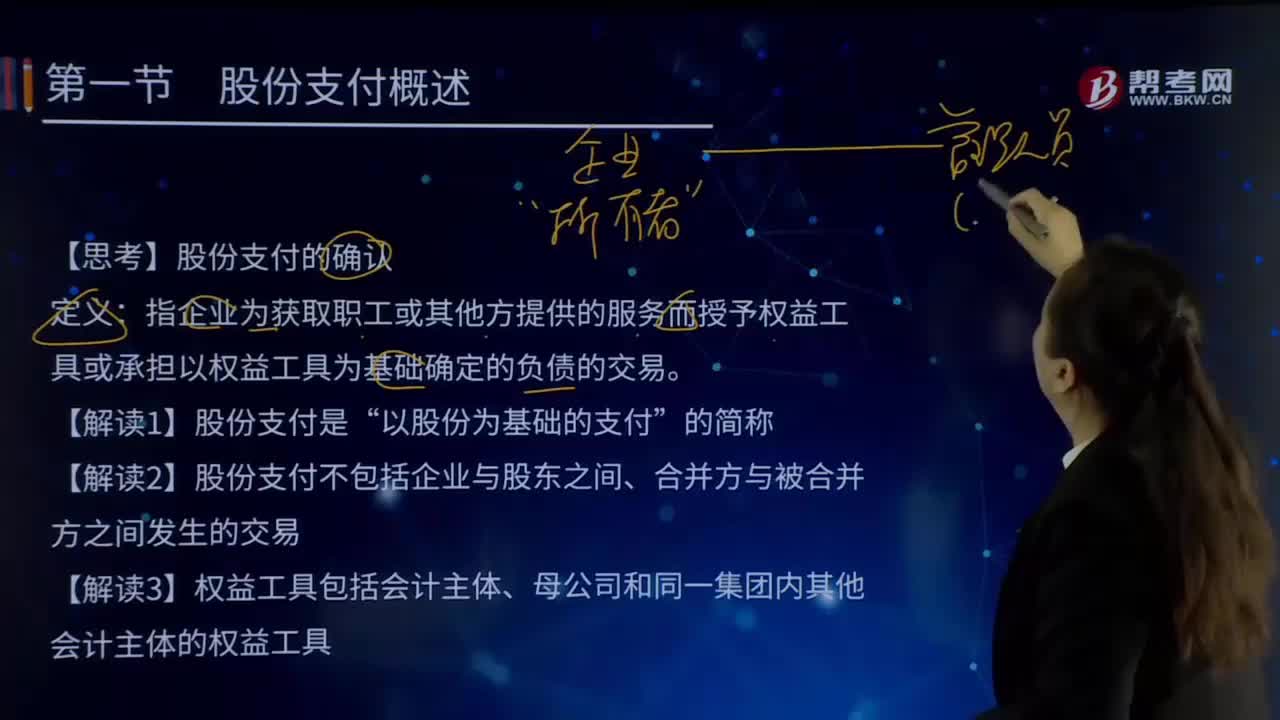

10:13什么是股份支付?:应当根据《企业会计准则第11 号——股份支付》的规定,按照权益工具、其他方服务或承担的以权益工具为基础计算确定的负债的公允价值,【思考】股份支付的确认:指企业为获取职工或其他方提供的服务而授予权益工具或承担以权益工具为基础确定的负债的交易“【解读1】股份支付是”以股份为基础的支付。【解读2】股份支付不包括企业与股东之间、合并方与被合并方之间发生的交易。

04:24

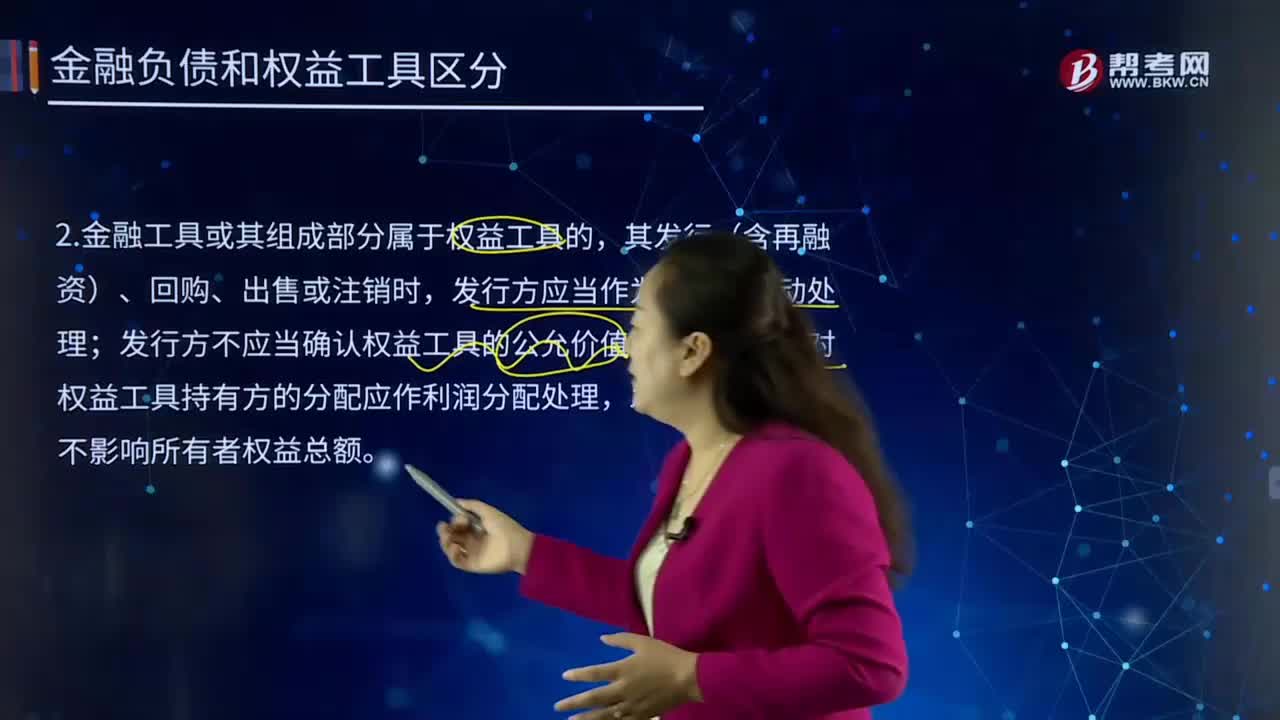

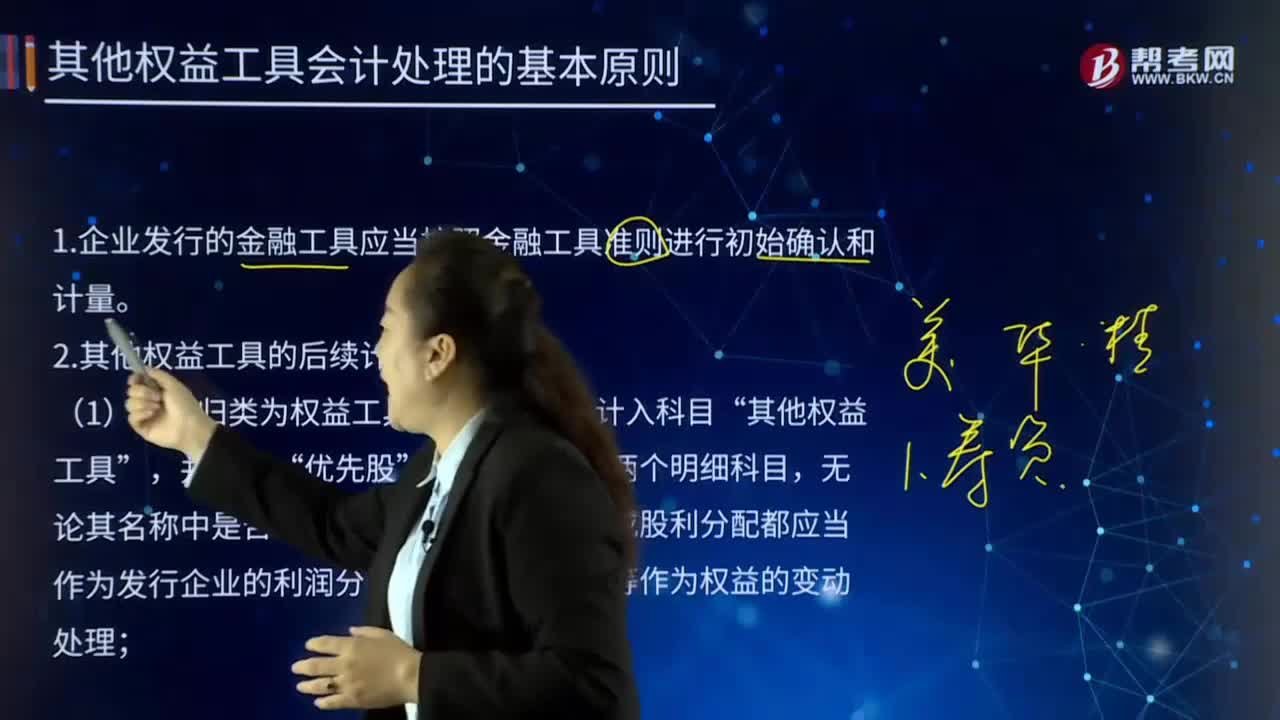

04:24其他权益工具会计处理的基本原则是什么?:其他权益工具会计处理的基本原则是什么?权益工具是公司融资过程中形成的一种股权工具。在公司扣除债务后的资产中拥有剩余索取权的合约。如果该合约条款中没有包括交付现金或其他金融资产给其他单位的合同义务;没有包括在潜在不利条件下与其他单位交换金融资产或金融负债的合同义务,权益工具的发行人有义务根据公司的盈利状况向资产的持有者支付红利。权益工具发行的形式有公开募集和私募。

05:12

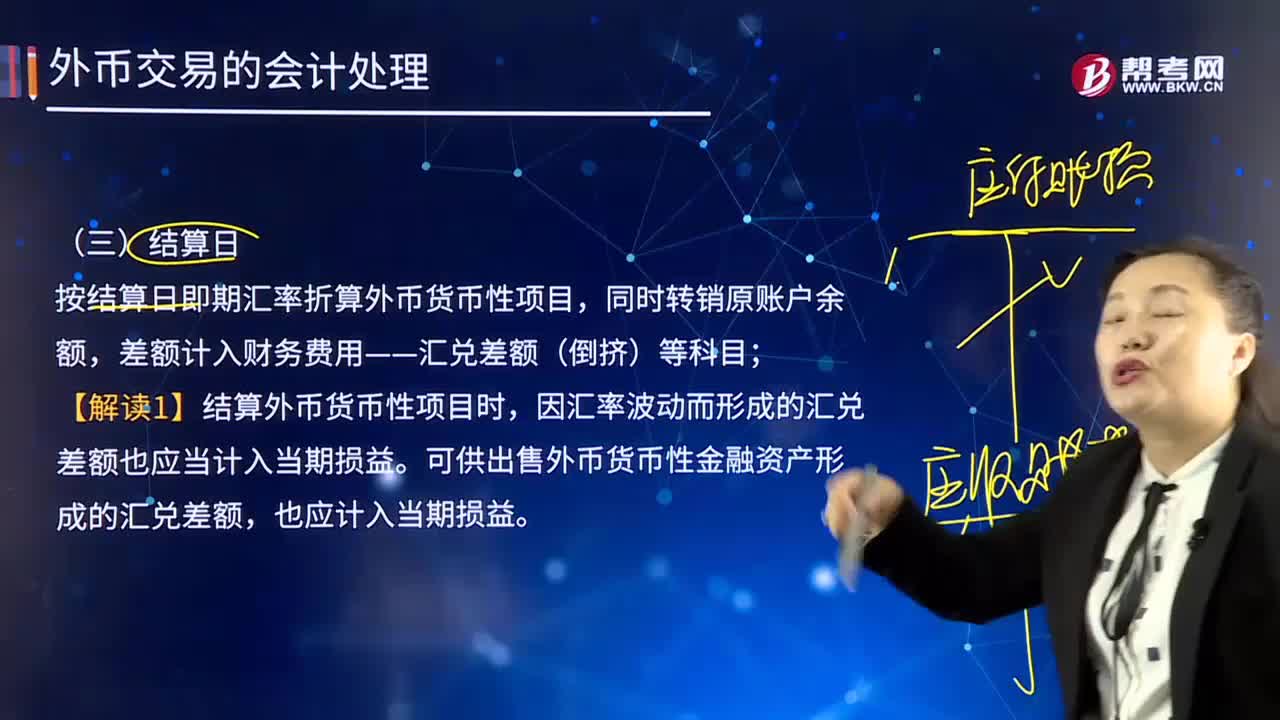

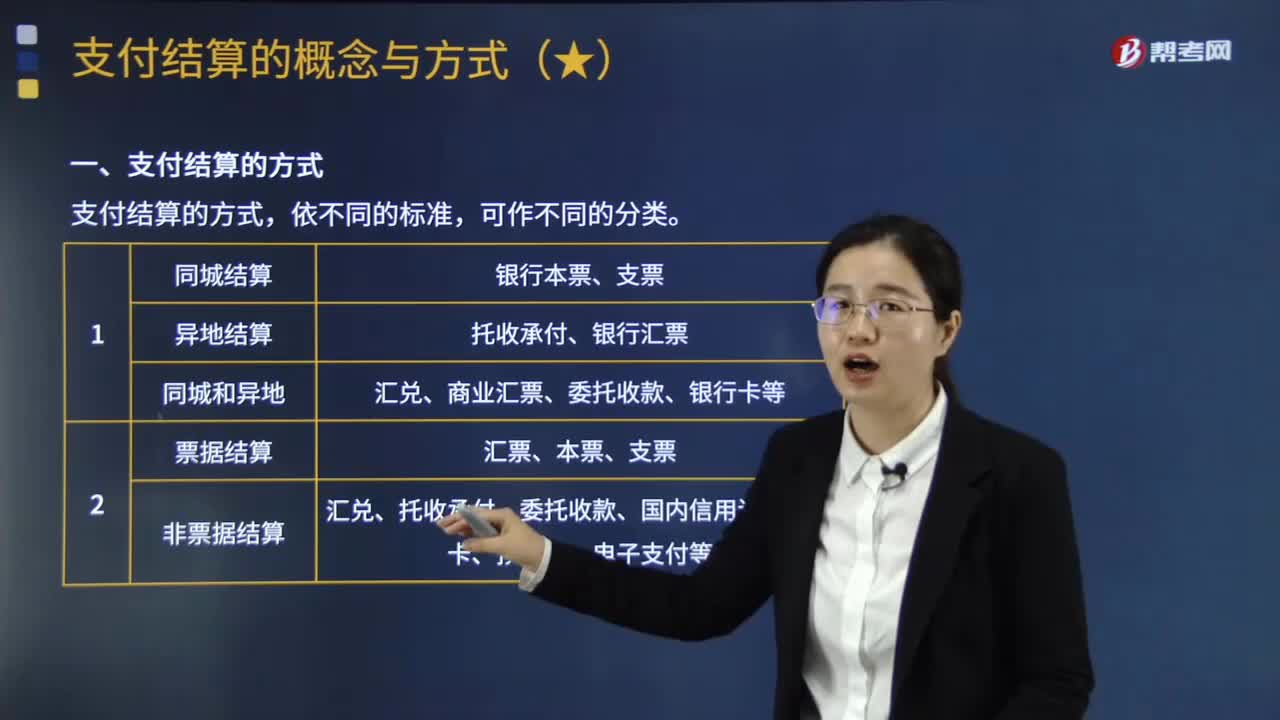

05:12带你快速读懂什么是支付结算?:是指单位、个人在社会经济活动中使用票据、银行卡、汇兑、托收承付、委托收款、信用证、电子支付等结算方式进行货币给付及资金清算的行为。2.托收承付、银行汇票是异地结算方式。3.汇兑、商业汇票、委托收款、银行卡等是同城和异地均可采用的结算方式,从支付结算方式的法律特征考虑。可将其分为票据结算方式和非票据结算方式:汇兑、托收承付、委托收款、国内信用证、银行卡、预付卡、电子支付等。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日