下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

2020年证券从业资格考试《金融市场基础知识》考试共100题,分为选择题和组合型选择题。小编为您整理第五章 债券5道练习题,附答案解析,供您备考练习。

1、

债券的有价证券属性主要表现为()。

Ⅰ.债券可赎回

Ⅱ.债券本身有一定的面值

Ⅲ.持有债券可按期取得利息

Ⅳ.债券是虚拟资本

【组合型选择题】A.Ⅱ、Ⅲ、Ⅳ

B.Ⅰ、Ⅱ、Ⅲ

C.Ⅱ、Ⅲ

D.Ⅰ、Ⅱ

正确答案:C

答案解析:选项C正确:债券属于有价证券,主要表现为:

(1)债券反映和代表一定的价值,其本身有一定的面值,通常它是债券投资者投入资金的量化表现;(Ⅱ正确)

(2)持有债券可按期取得利息,利息也是债券投资者收益的价值表现;(Ⅲ正确)

(3)债券与其代表的权利联系在一起,拥有债券就拥有了债券所代表的权利,转让债券也就将债券代表的权利一并转移。

1、

发行人的(),可以参与本公司非公开发行公司债券的认购与转让,不受合格投资者资质条件的限制。

Ⅰ.董事

Ⅱ.监事

Ⅲ.高级管理人

Ⅳ.持股比例超过3%的股东

【组合型选择题】A.Ⅰ、Ⅲ、Ⅳ

B.Ⅰ、Ⅱ、Ⅲ

C.Ⅱ、Ⅲ、Ⅳ

D.Ⅰ、Ⅱ、Ⅳ

正确答案:B

答案解析:选项B符合题意:根据《公司债券发行与交易管理办法》的规定,发行人的董事(Ⅰ正确)、监事(Ⅱ正确)、高级管理人员(Ⅲ正确)及持股比例超过5%的股东,可以参与本公司非公开发行公司债券的认购与转让,不受合格投资者资质条件的限制。

1、

下列关于证券公司借入次级债务的说法中,正确的有()。

Ⅰ.次级债务分为长期次级债务和短期次级债务

Ⅱ.长期次级债务可以按一定比例计入净资本

Ⅲ.短期次级债务可以按一定比例计入净资本

Ⅳ.在清偿顺序中,次级债务在普通债务之后,股权资本债务之前

【组合型选择题】A.Ⅱ、Ⅲ、Ⅳ

B.Ⅰ、Ⅲ、Ⅳ

C.Ⅰ、Ⅱ、Ⅲ

D.Ⅰ、Ⅱ、Ⅳ

正确答案:D

答案解析:选项D符合题意:根据中国证监会发布的《证券公司借入次级债务规定》,次级债务是指证券公司经批准向股东或其他符合条件的机构投资者定向借入的清偿顺序在普通债务之后,先于证券公司股权资本的债务(Ⅳ正确)。次级债务分为长期次级债务和短期次级债务(Ⅰ正确)。其中,长期次级债务可以按一定比例计入净资本(Ⅱ正确),到期期限在5年、4年、3年、2年、1年以上的,原则上分别按100%、90%、70%、50%、20%比例计入净资本。而短期次级债务不计入净资本,仅可在公司开展有关特定业务时按规定和要求扣减风险资本准备。

1、下列关于地方政府债券的说法中,正确的是()。【选择题】

A.地方政府债券通常可以分为一般债券和普通债券

B.收入债券是指地方政府为缓解资金紧张或解决临时经费不足而发行的债券

C.普通债券是指为筹集资金建设某项具体工程而发行的债券

D.地方政府债券简称“地方债券”,也可以称为“地方公债”或“市政债券”

正确答案:D

答案解析:选项D正确:地方政府债券按资金用途和偿还资金来源分类,通常可以分为一般债券(普通债券)和专项债券(收入债券)(选项A 错误 )。前者是指地方政府为缓解资金紧张或解决临时经费不足而发行的债券(选项B错误),后者是指为筹集资金建设某项具体工程而发行的债券(选项C错误)。

1、记账式债券的发行、交易及兑付的全过程均采用无纸化,所以它()。【选择题】

A.发行效率低,交易成本低,交易安全

B.发行效率高,交易成本高,交易不安全

C.发行效率高,交易成本低,交易安全

D.发行效率高,交易成本高,交易安全

正确答案:C

答案解析:选项C正确:记账式国债是由财政部面向全社会各类投资者、通过无纸化方式发行的、以电子记账方式记录债权并可以上市和流通转让的债券。记账式债券的发行、交易及兑付的全过程均采用无纸化,所以它发行效率高,交易成本低,交易安全。

32

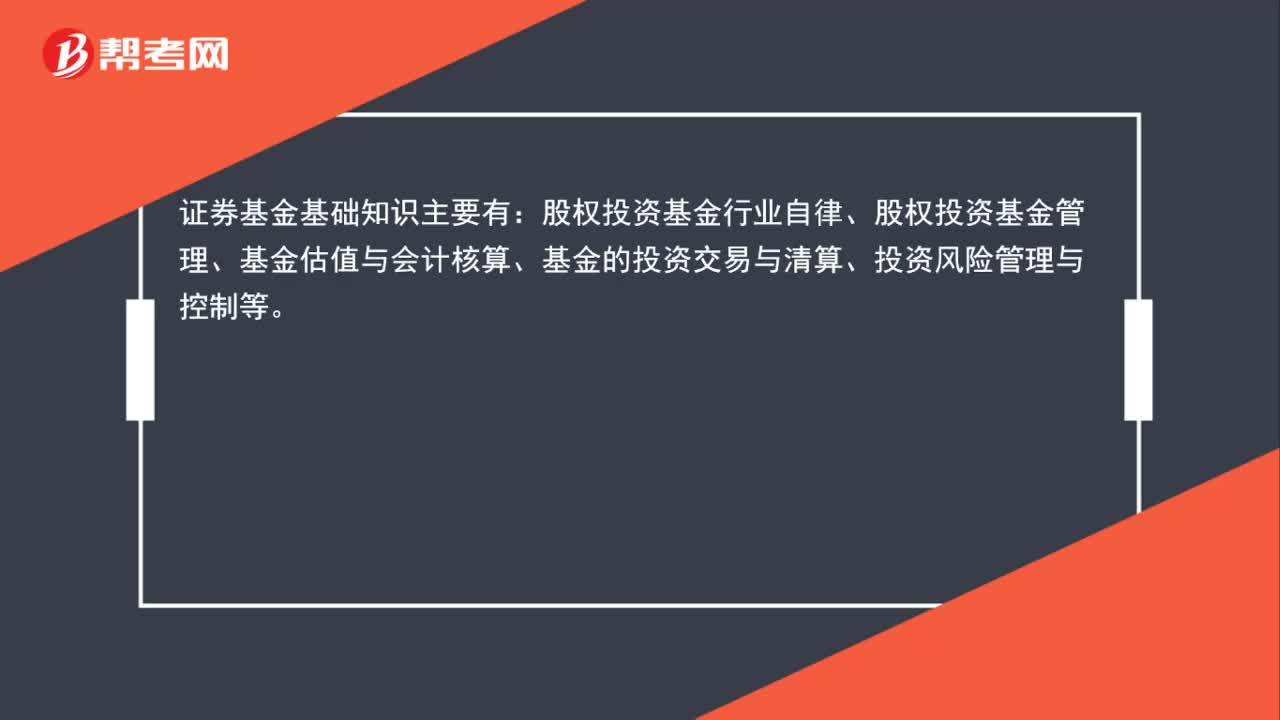

32证券基金基础知识有哪些?:证券基金基础知识有哪些?证券基金基础知识主要有:股权投资基金行业自律、股权投资基金管理、基金估值与会计核算、基金的投资交易与清算、投资风险管理与控制等。

55

55证券从业资格考试只考基础和法规两科吗?:证券从业资格考试只考基础和法规两科吗?证券从业资格考试考试科目只有两科,分别为:金融市场基础知识、证券市场基本法律法规。一般从业资格考试合格后,成绩长期有效。一经注册,可以从事一般证券业务。一般从业资格成绩合格后,可以报考专业资格和管理资质考试。

36

36证券从业资格考试怎么报名?:证券从业资格考试怎么报名?证券从业资格考试采取网上报名的方式,在规定时间内登录中国证券业协会网站注册账号报名,填写个人信息、选报考试科目及考试城市,然后再缴费。可通过在线支付或邮局汇款。

04:46

04:462020-05-29

02:35

02:352020-05-29

04:09

04:092020-05-29

04:27

04:272020-05-28

03:37

03:372020-05-28

微信扫码关注公众号

获取更多考试热门资料