-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

2024年9月25日,中华人民共和国财政部宣布,全国会计人员统一服务管理平台(以下简称“全国统一平台”)于2024年9月26日上线试运行,2025年1月1日正式运行。这一平台的上线,旨在提升会计人员管理效能和服务水平,为会计人员提供更加便捷的服务。

全国统一平台的主要功能包括会计人员信息采集、会计人员属地关系调转、会计专业技术资格考试管理等多个业务模块,覆盖了会计人员服务管理的各个方面。

平台的使用网址为https://ausm.mof.gov.cn,主要服务会计人员、财政部门和用人单位三类用户群体。平台上线后,各级财政部门和国管局等机构均可在平台上办理业务。

对于备考会计考试的考生来说,全国统一平台的上线无疑是一个好消息。以下是一些建议,帮助考生更好地备考:

1. 制定合理的学习计划:根据个人情况,制定详细的学习计划,确保每个阶段的学习任务都能按时完成。

2. 选择合适的学习方法:根据个人喜好和学习习惯,选择适合自己的学习方法,如线上课程、线下辅导等。

3. 注重实践操作:会计是一门实践性很强的学科,考生应注重实践操作,提高自己的实际操作能力。

4. 关注考试动态:及时了解考试政策和考试动态,做好充分的备考准备。

5. 合理安排时间:合理安排学习、工作和休息时间,保持良好的学习状态。

全国统一平台的上线,为会计人员提供了更加便捷的服务,考生们可以充分利用这一平台,提高自己的备考效率。

46

46

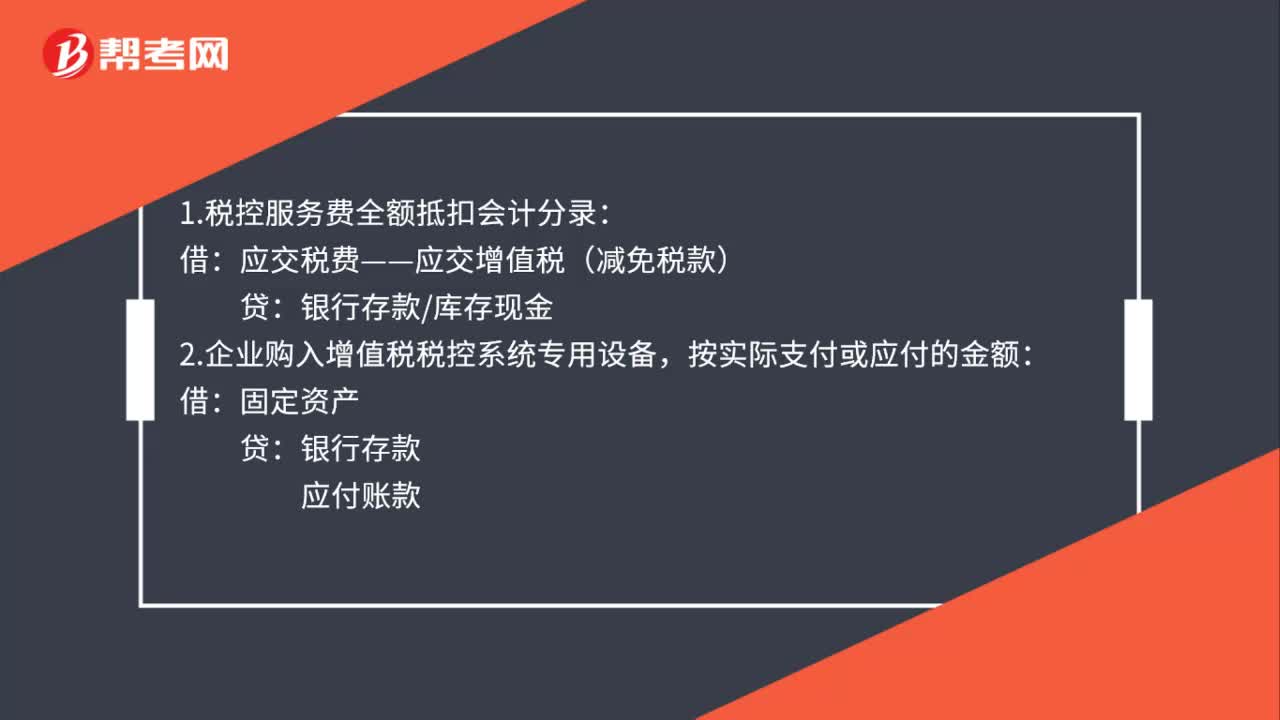

税控服务费全额抵扣会计处理是什么?:税控服务费全额抵扣会计处理是什么?1.税控服务费全额抵扣会计分录:贷,银行存款库存现金:2.企业购入增值税税控系统专用设备:按实际支付或应付的金额:固定资产:银行存款应付账款3.按规定抵减的增值税应纳税额借应交税费——应交增值税(减免税款)贷递延收益

152

152

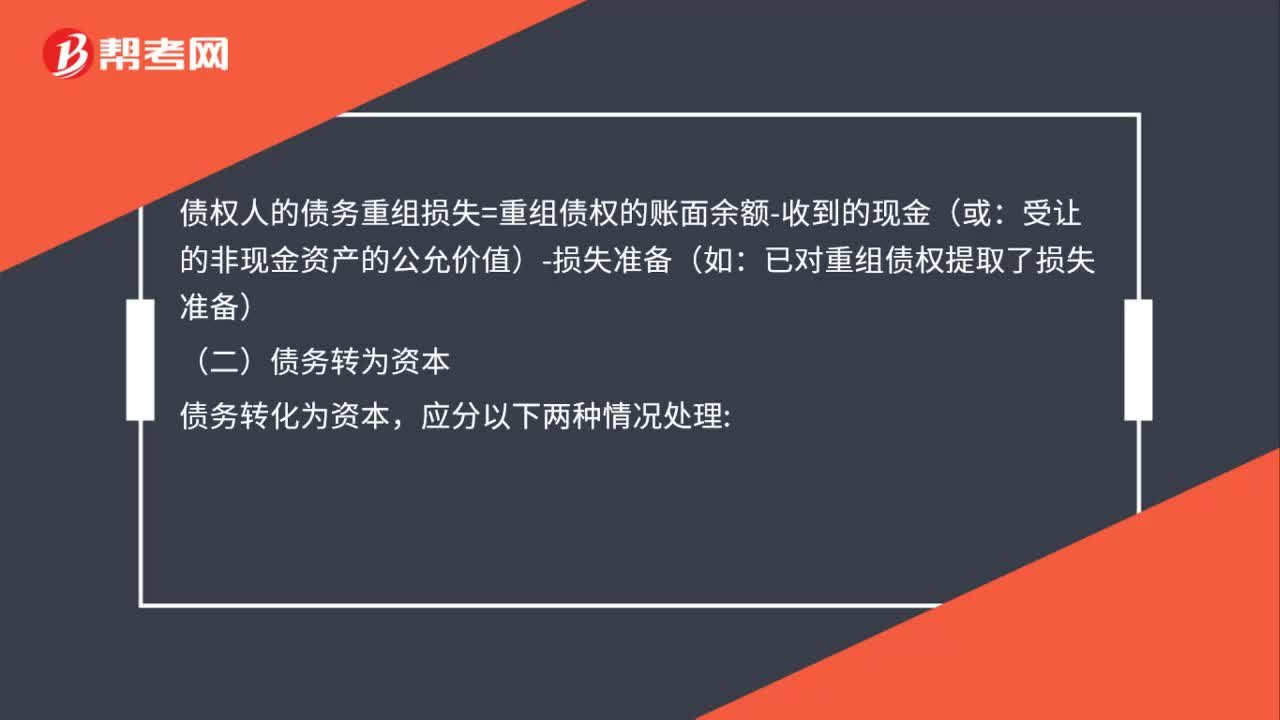

债务重组的会计上如何处理?:债务人的重组收益和债权人的债务重组损失按以下公式计算:债务人的债务重组收益=重组债务的账面余额-支付的现金(或:债权人的债务重组损失=重组债权的账面余额-收到的现金(或,受让的非现金资产的公允价值)-损失准备(如:(2)重组债务的账面价值与股份的公允价值总额之间的差额作为债务重组收益,应将债权人因放弃债权而享有的股权份额确认为实收资本。

108

108

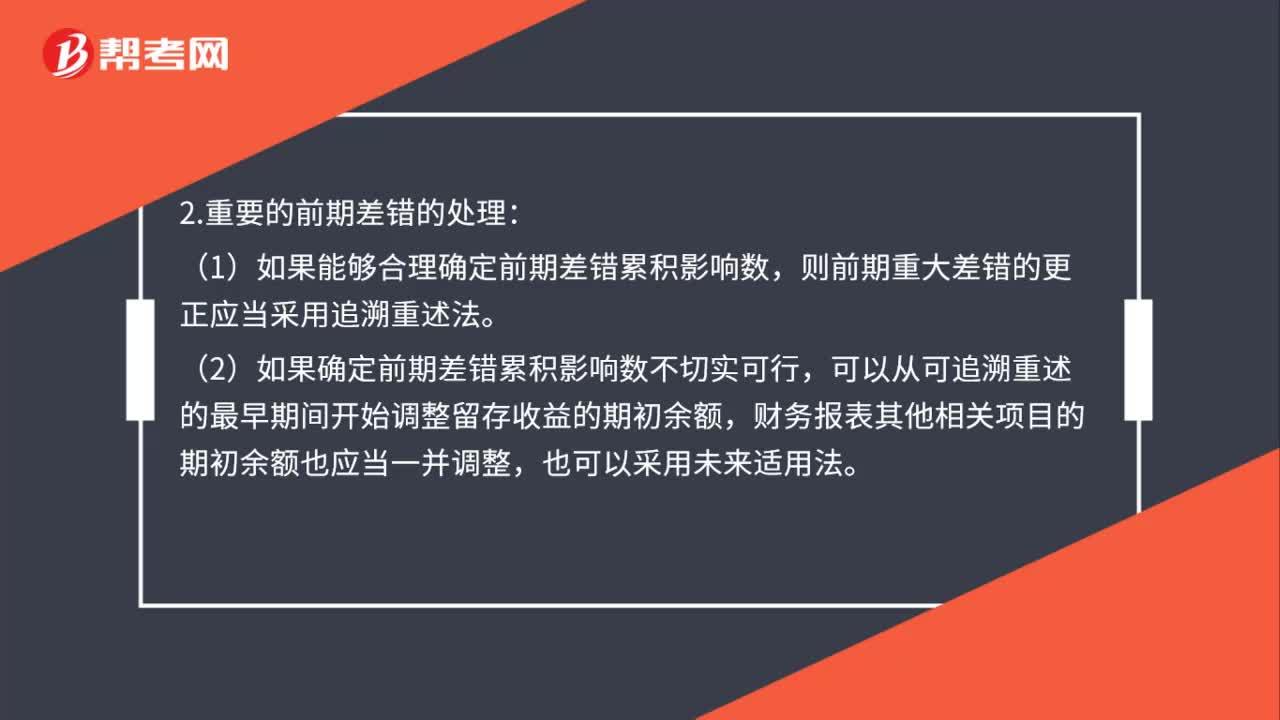

前期差错更正会计上如何处理?:1.不重要的前期差错的会计处理:企业不需调整财务报表相关项目的期初数,但应调整发现当期与前期相同的相关项目。(1)如果能够合理确定前期差错累积影响数,则前期重大差错的更正应当采用追溯重述法。(2)如果确定前期差错累积影响数不切实可行,3.前期重大差错的调整结束后,对于比较财务报表期间的前期重大差错,应调整各该期间的净损益和其他相关项目;(2)对于比较财务报表期间以前的前期重大差错。

01:21

01:21

2020-05-29

05:09

05:09

2020-05-29

00:30

00:30

2020-05-29

04:10

04:10

2020-05-29

05:43

05:43

2020-05-29

微信扫码关注公众号

获取更多考试热门资料