-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

近日,内蒙古会计公众号发布了《国务院关于实施〈中华人民共和国公司法〉注册资本登记管理制度的规定》的解读,对新《公司法》的资本缴纳制度进行了详细阐述。

新《公司法》在第四十七条中规定有限责任公司实行五年限期认缴制,第九十八条中规定股份有限公司实行实缴制。为落实这一要求,国务院常务会议于2024年6月7日审议通过了《规定》,旨在为经营主体提供灵活高效的注册资本登记程序,同时确保公司资本的真实性和合法性。

针对新《公司法》施行前已成立的存量公司如何适用新法的资本缴纳制度,《规定》设计了三年过渡期规则。这一规则旨在解决新法施行前后资本缴纳制度的平稳过渡,同时考虑到存量公司的实际情况。

关于新《公司法》资本缴纳制度的溯及既往效力,存在三种主要观点。第一种观点主张不溯及既往,第二种观点主张应溯及既往,第三种观点则认为应采取过渡期设计。新《公司法》采取了溯及既往的立场,同时为存量公司提供了三年的过渡期。

《规定》第二条明确了过渡期规则的具体适用,包括有限责任公司和股份有限公司的出资期限调整、出资缴纳等。此外,新《公司法》第二百二十八条明确指出,五年限期认缴制和实缴制同样适用于公司增资。

总结来说,《规定》构建的三年过渡期规则旨在确保新《公司法》资本缴纳改革的平稳过渡,有利于稳定市场预期。

在备考新《公司法》相关考试时,以下是一些建议:

希望以上解读和建议能对您有所帮助。

794

794

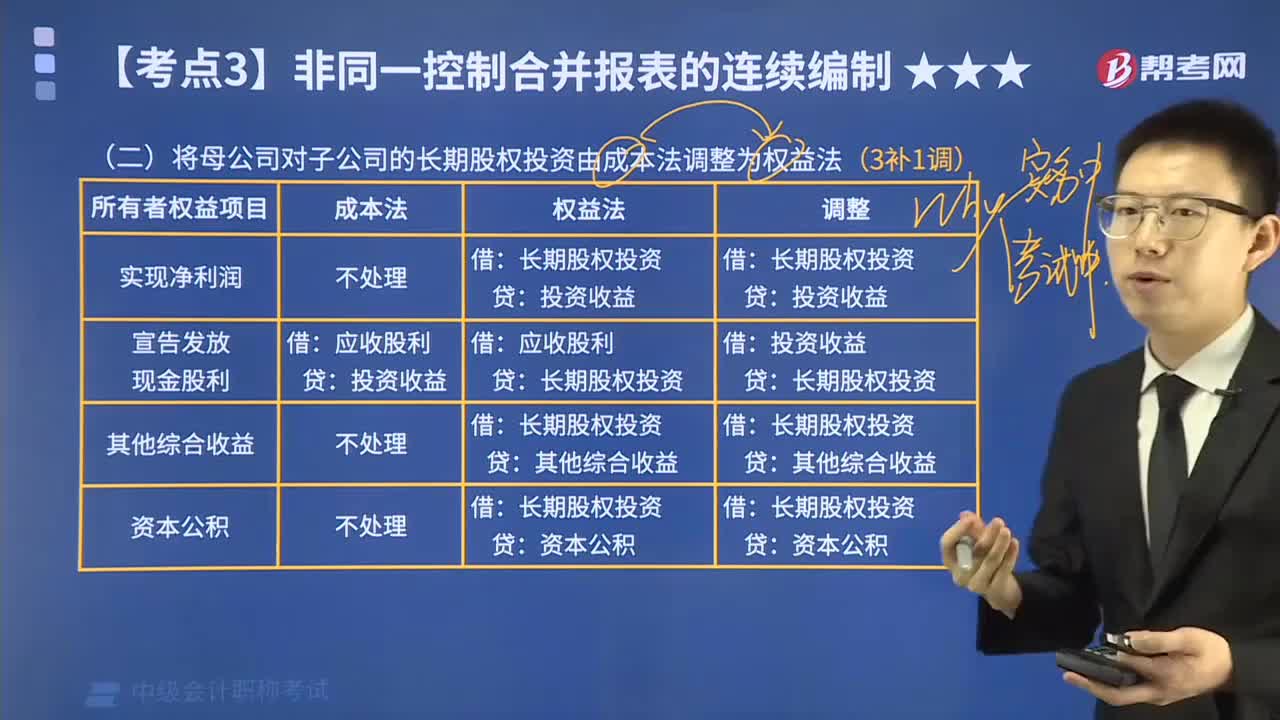

如何将母公司对子公司的长期股权投资由成本法调整为权益法?:如何将母公司对子公司的长期股权投资由成本法调整为权益法?

62

62

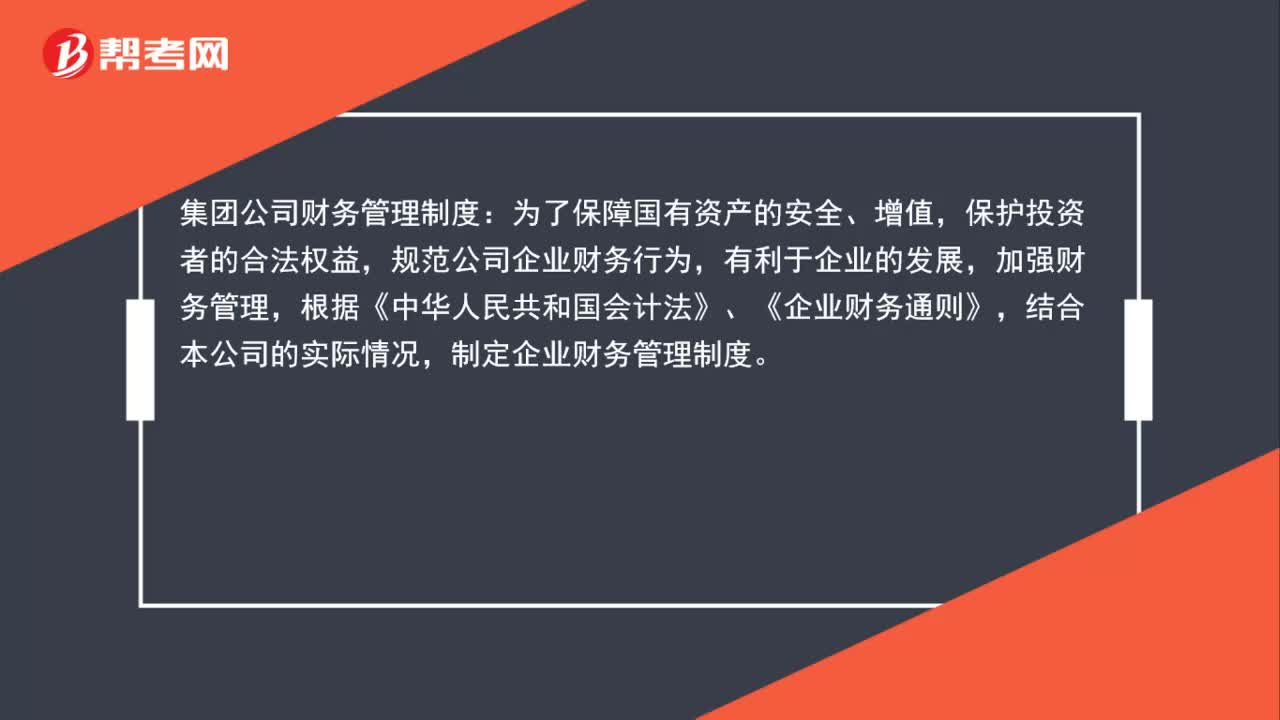

集团公司财务管理制度是什么?:集团公司财务管理制度:为了保障国有资产的安全、增值,保护投资者的合法权益,规范公司企业财务行为,有利于企业的发展,加强财务管理,根据《中华人民共和国会计法》、《企业财务通则》,结合本公司的实际情况,制定企业财务管理制度。企业财务管理的基本任务和方法是,做好各项财务收支的计划、控制、监督、分析和考核工作,依法合理筹集资金,有效利用企业各项资产,努力提高经济效益。

61

61

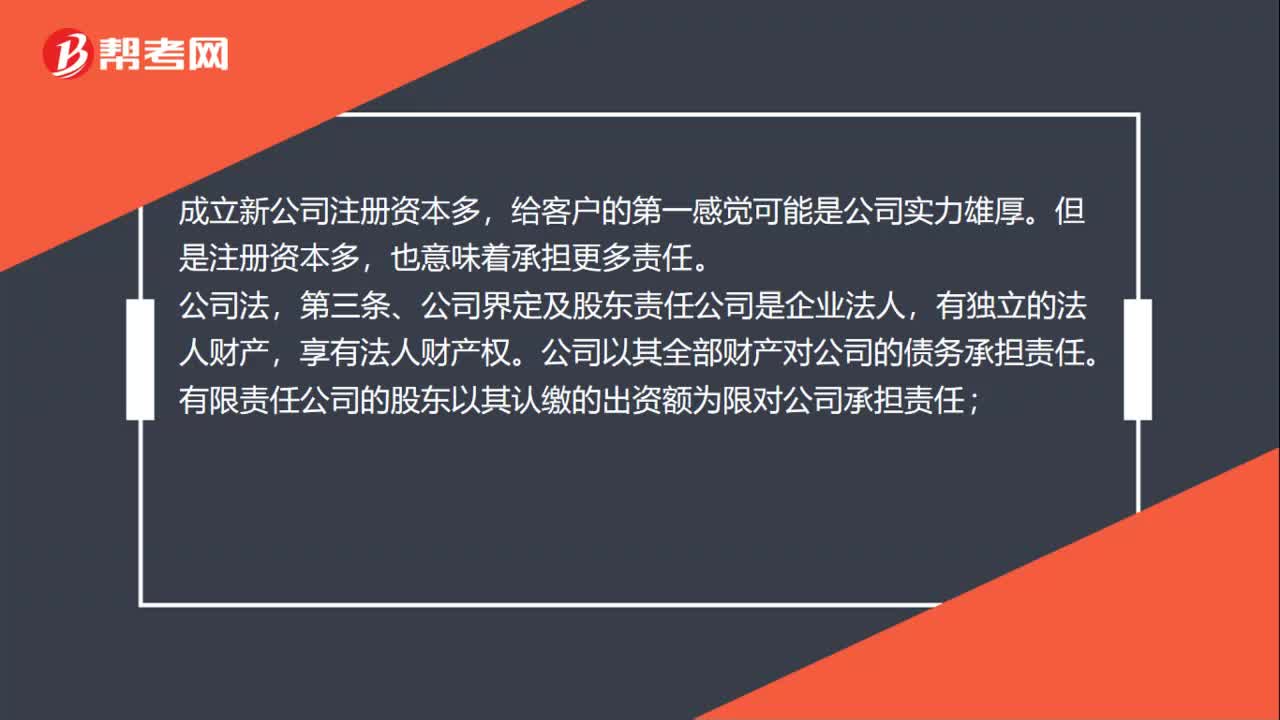

成立新公司注册资本是多点好还是少点好?对公司有什么影响吗?:成立新公司注册资本是多点好还是少点好?成立新公司注册资本多,给客户的第一感觉可能是公司实力雄厚。但是注册资本多,第三条、公司界定及股东责任公司是企业法人,有独立的法人财产,享有法人财产权。公司以其全部财产对公司的债务承担责任。有限责任公司的股东以其认缴的出资额为限对公司承担责任;股份有限公司的股东以其认购的股份为限对公司承担责任。认缴的出资额”比如认缴是100万元。如果认缴是1000万元;

01:21

01:21

2020-05-29

05:09

05:09

2020-05-29

00:30

00:30

2020-05-29

04:10

04:10

2020-05-29

05:43

05:43

2020-05-29

微信扫码关注公众号

获取更多考试热门资料