下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

2021年中级会计考试报名已结束,现在是进入紧张的备考了,很多小伙伴在问,21年的中级会计实务科目教材变化多吗?具体都有哪些变化呢?提前了解变化,可以更好的去备考,下面帮考网就给大家分享一下,速来围观 !

一、总体变动情况

1.第三章 固定资产中,删除了“企业生产车间发生的固定资产修理费用等后续支出计入管理费用”。

2.第五章 长期股权投资中,删除了例题【例 5-21】追溯调整的分录,无实质性影响。

3.第六章 投资性房地产中,在变更日按照公允价值与其账面价值之间的差额,将“贷记或借记利润分配——未分配利润、盈余公积科目”修改为“调整期初留存收益”,无实质性影响。

4.第十五章 财务报告中,在“内部应收款项计提的坏账准备等减值准备的抵消处理”中,将“借记应收票据及应收账款——坏账准备”更正为“应收账款——坏账准备”。

5.第十七章 资产负债表日后事项中,更正了例题【例 17-5】、【17-6】中的错误数据

二、具体变化分析

第一章 总论:本章内容无实质性变化

第二章 存货:本章内容无实质性

第三章 固定资产:“固定资产后续支出”中,删除了“企业生产车间发生的固定资产修理费用等后续支出计入管理费用”

第四章 无形资产:本章内容无实质性变化

第五章 长期股权投资:删除了例题【例 5-21】追溯调整的分录,无实质性影响

第六章 投资性房地产:在“投资性房地产后续计量模式变更”中,在变更日按照公允价值与其账面价值之间的差额,将“贷记或借记利润分配——未分配利润、盈余公积科目”修改为“调整期初留存收益”,无实质性影响

第七章 资产减值:本章内容无实质性变化

第八章 金融资产和金额负债:本章内容无实质性变化

第九章 职工薪酬及借款费用:本章内容无实质性变化

第十章 或有事项:本章内容无实质性变化

第十一章 收入:本章内容无实质性变化

第十二章 政府补助:本章内容无实质性变化

第十三章 所得税:本章内容无实质性变化

第十四章 外币折算:本章内容无实质性变化

第十五章 财务报告:在“内部应收款项计将“借记应收票据及应收坏账准备”

第十六章 会计政策、会计计变更和差错更正:本章内容无实质性变化

第十七章 资产负债表日后项:更正了例题【例 17-5】、【17-6】中的错误数据

第十九章 民间非营利组织会计:本章内容无实质性变化

以上就是21年中级会计实务科目教材变化的相关内容,大家都清楚了吗?如果还想了解更多考试信息,也可以关注帮考网,我们也会一直更新考试相关资讯!最后预祝大家21年中级会计考试都能顺利通过!

160

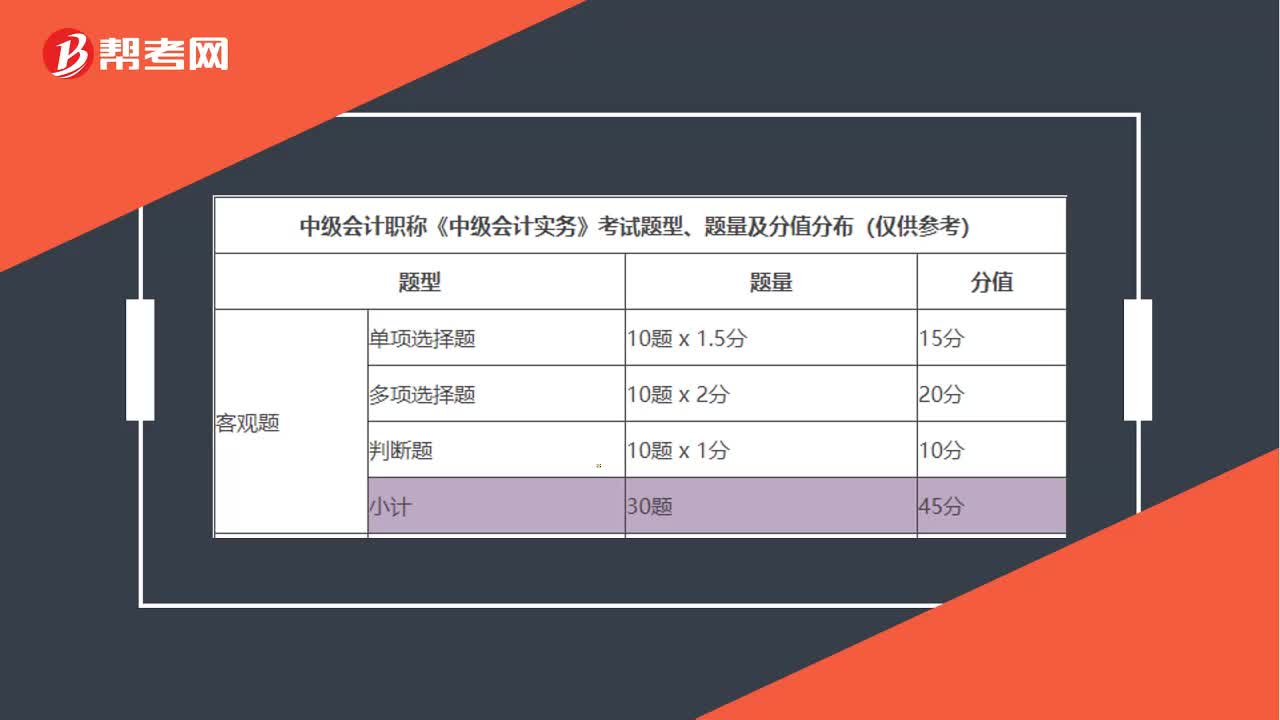

160中级会计师考试科目有哪些?:中级会计师考试科目有哪些?中级会计职称考试科目包括:《中级会计实务》、《财务管理》和《经济法》。参加中级会计职称考试的人员,应在连续的两个考试年度内通过全部科目的考试,方可获得中级资格证书。以下为中级会计职称考试各科目题型分析:

127

127中级会计实务怎么报名?:登录中级会计报名入口,登录全国会计资格评价中心官网,点击【考试报名】。进入报名入口:阅读报考人员必知事项,注册登录。点击阅读报考人员必读事项:选择注册或登录。首次报考考生和非首次报考考生都必须先注册,点击注册或登录后“仔细阅读报考承诺”选择报考地区,选择报考地区这部分需要考生仔细注意;3.点击同意后进入下一步,选择报考地区,详细阅读中级会计报名流程:了解后点击【我已阅】,填写基本信息。

35

35中级会计职称考试科目有几门?:2020年中级会计职称考试科目一共有三门,具体包含:《中级会计实务》、《财务管理》、《经济法》。参加中级会计考试的人员,应在连续2个考试年度内通过全部科目的考试,方可以取得中级资格证书。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料