下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

最近有很多同学咨询2020年中级会计实务核心考点是什么,因为现在备考的时间很充足,大家都比较重视。如果不提前了解好相关信息,那么大家在备考的时候就会出现手忙脚乱的情况,今天我们就大家咨询的问题做一个分享,一起看看吧~

会计要素的确认条件;

存货的确认条件;存货初始计量的核算;存货可变现净值的确定;存货期末计量方法。

固定资产的确认条件;固定资产初始计量的核算;固定资产后续支出的核算;固定资产处置的核算;固定资产折旧方法。

无形资产的确认条件;无形资产初始计量的核算;研究与开发阶段支出的确认;无形资产使用寿命的确定;使用寿命有限的无形资产摊销。

同一控制下的企业合并形成的长期股权投资初始投资成本的确定方法;长期股权投资核算方法转换的处理。

投资性房地产的特征和范围;投资性房地产的确认条件;投资性房地产初始计量的核算;投资性房地产转换的核算。

认定资产可能发生减值的迹象;资产可收回金额的计量方法;资产减值损失的确定原则;资产组的认定方法及其减值的处理。

金融资产和金融负债的特征和分类;金融资产和金融负债初始计量的核算;各类金融资产和金融负债后续计量的核算。

职工薪酬的定义和内容;职工薪酬的确认和计量;借款费用的范围和确认原则;借款费用资本化期间和资本化金额的确定。

预计负债的确认条件;预计负债的计量原则;未决诉讼、未决仲裁、产品质量保证和亏损合同形成的或有事项的处理。

单项履约义务的识别;交易价格的确定及分摊;属于在某一时段内履行的履约义务的条件及其收入确认;在某一时点履行的履约义务的收入确认;主要责任人和代理人区分。

政府补助的定义、特征和分类;政府补助的会计处理,包括掌握与资产相关的政府补助的会计处理,与收益相关的政府补助的会计处理,以及政府补助退回的会计处理。

资产、负债计税基础的确定;应纳税暂时性差异和可抵扣暂时性差异的确定;递延所得税资产和递延所得税负债的确认;所得税费用的确认和计量。

外币交易的会计处理;境外经营处置的会计处理。

现金流量表的内容、结构及其编制方法;终止经营的确认条件;合并财务报表的概念、构成和合并财务报表合并范围的确定原则.

会计政策变更的条件;会计政策变更的会计处理;会计估计变更的会计处理;前期差错更正的会计处理。

资产负债表日后事项的内容;资产负债表日后调整事项的处理方法;资产负债表日后非调整事项的处理方法。

政府会计核算模式、政府会计要素及其确认和计量。

民间非营利组织会计的特点;民间非营利组织特定业务的核算;掌握民间非营利组织的概念和特征。

以上就是帮考网为大家分享的中级会计实务核心考点信息,最后再建议大家如果在考试前,若条件合适,建议集中时间把已经学习的知识整理性复习一遍,不仅可以提高学习的效果,同样有助于提高自己走进考场的信心。

26

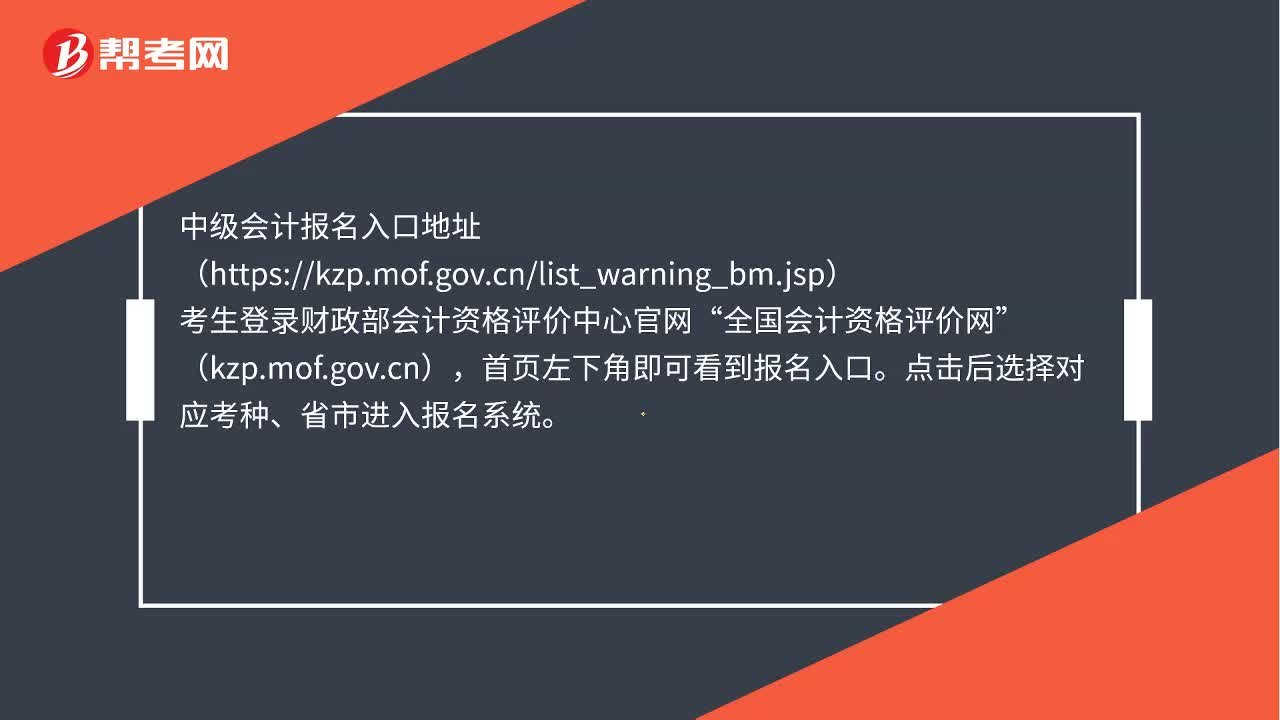

26中级会计职称报名入口在哪里?:中级会计职称报名入口在哪里?中级会计报名入口地址(https:kzp.mof.gov.cnlist_warning_bm.jsp)“考生登录财政部会计资格评价中心官网”全国会计资格评价网,(kzp.mof.gov.cn)。首页左下角即可看到报名入口。点击后选择对应考种、省市进入报名系统

296

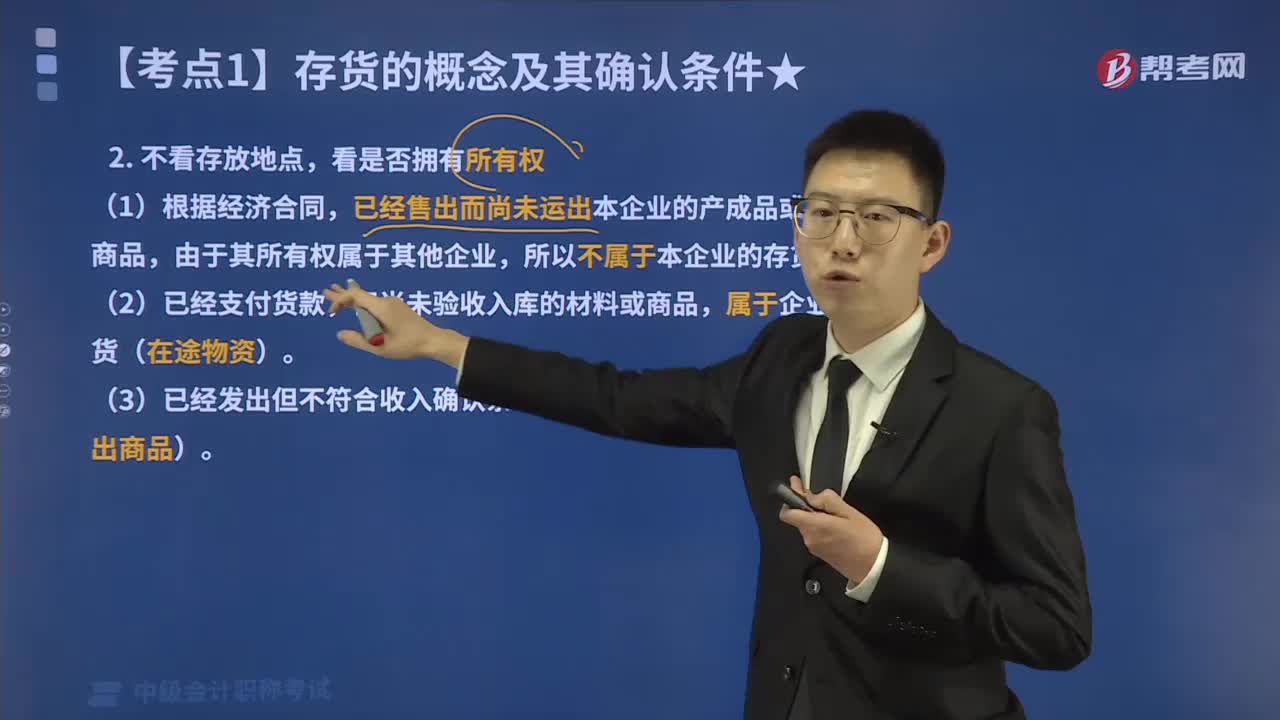

296如何通过“不看存放地点,看是否拥有所有权“这一角度来判定存货?:这一角度来判定存货?存货,是指企业在日常活动中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料和物料等。判定一项资产是否属于存货,已经售出而尚未运出本企业的产成品或库存商品,由于其所有权属于其他企业,但尚未验收入库的材料或商品,属于企业存货(在途物资)。(3)已经发出但不符合收入确认条件的商品,属于企业存货(发出商品)。(4)委托加工物资。

31

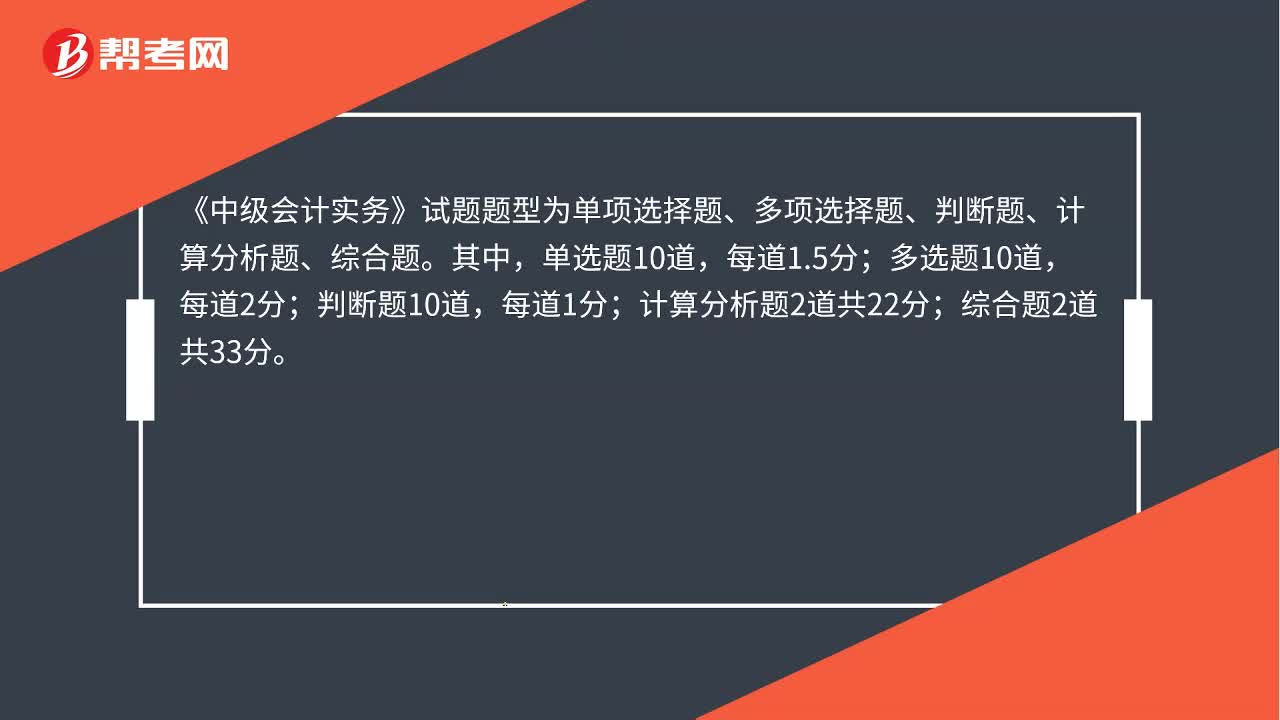

31中级会计实务题型分值是什么?:中级会计实务题型分值是什么?《中级会计实务》试题题型为单项选择题、多项选择题、判断题、计算分析题、综合题。单选题10道,多选题10道,判断题10道,每道1分;计算分析题2道共22分;综合题2道共33分。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料