下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

随着国内疫情的好转,各地开始陆续开放个人综合所得汇算清缴办理通道。从4月1日起,全国各地已经全面开放汇算清缴办理渠道,包括“个人所得税”手机APP端和网页WEB端办理通道。年收入不超过12万可免个税汇算清缴。7种情况个税可申请退税,其中一种是2019年度有符合享受条件的专项附加扣除,但预缴税款时没有扣除的。到底什么是年度汇算?又该如何办理个税汇算清缴?赶快来看一下吧!

什么是年度汇算?

简单来说就是“合并全年收入,按年计算税款”,然后多退少补。

个税改革后,个税的计算方法发生了改变,即将工资薪金、劳务报酬、稿酬、特许权使用费4项所得合并为“综合所得”,按年计算个税。

以下7种情况可退税

1、2019年度综合所得年收入额不足6万元,但平时预缴过个人所得税的。

2、2019年度有符合享受条件的专项附加扣除,但预缴税款时没有申报扣除的。

3、因年中就业、退职或者部分月份没有收入等原因,减除费用6万元、“三险一金”等专项扣除、子女教育等专项附加扣除、企业(职业)年金以及商业健康保险、税收递延型养老保险等扣除不充分的。

4、没有任职受雇单位,仅取得劳务报酬、稿酬、特许权使用费所得,需要通过年度汇算办理各种税前扣除的。

5、纳税人取得劳务报酬、稿酬、特许权使用费所得,年度中间适用的预扣率高于全年综合所得年适用税率的。

6、预缴税款时,未申报享受或者未足额享受综合所得税收优惠的,如残疾人减征个人所得税优惠等。

7、有符合条件的公益慈善事业捐赠支出,但预缴税款时未办理扣除的等等。

1种情况需要补税

2019年度综合所得收入超过12万元且年度汇算补税金额在400元以上的

需要补税的常见情形

(1)在2个以上单位任职受雇并领取工资薪金,预缴税款时重复扣除了基本减除费用(5000元/月)

(2)除工资薪金外,纳税人还有劳务报酬、稿酬、特许权使用费,各项综合所得的收入加总后,导致适用综合所得年税率高于预扣预缴率等

以上就是今天分享的全部内容了,各位小伙伴根据自己的实际情况自行查阅收藏,如需了解更多中级会计职称考试的相关内容,请继续关注帮考网!

56

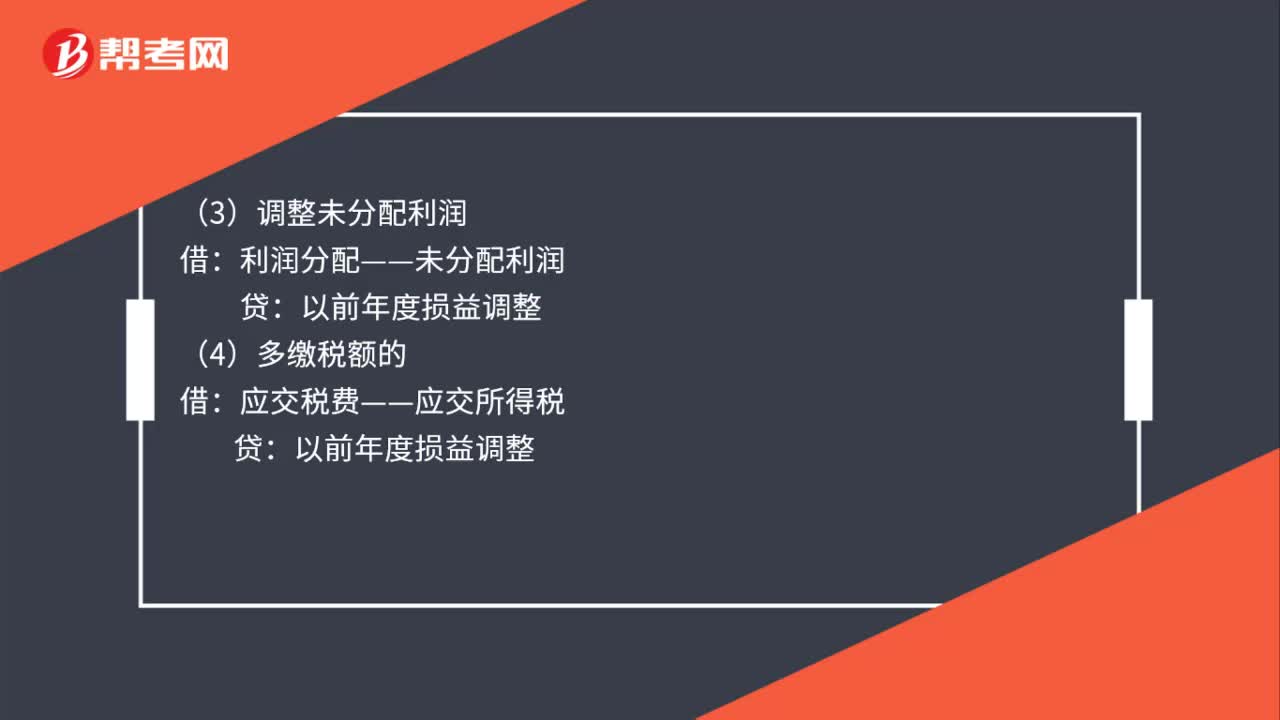

56所得税汇算清缴分录怎么做?:所得税汇算清缴分录怎么做?所得税汇算清缴分录:(1)应补缴税额的:(2)缴纳税款时:银行存款:(4)多缴税额的应交税费——应交所得税(5)调整未分配利润借以前年度损益调整贷利润分配——未分配利润

48

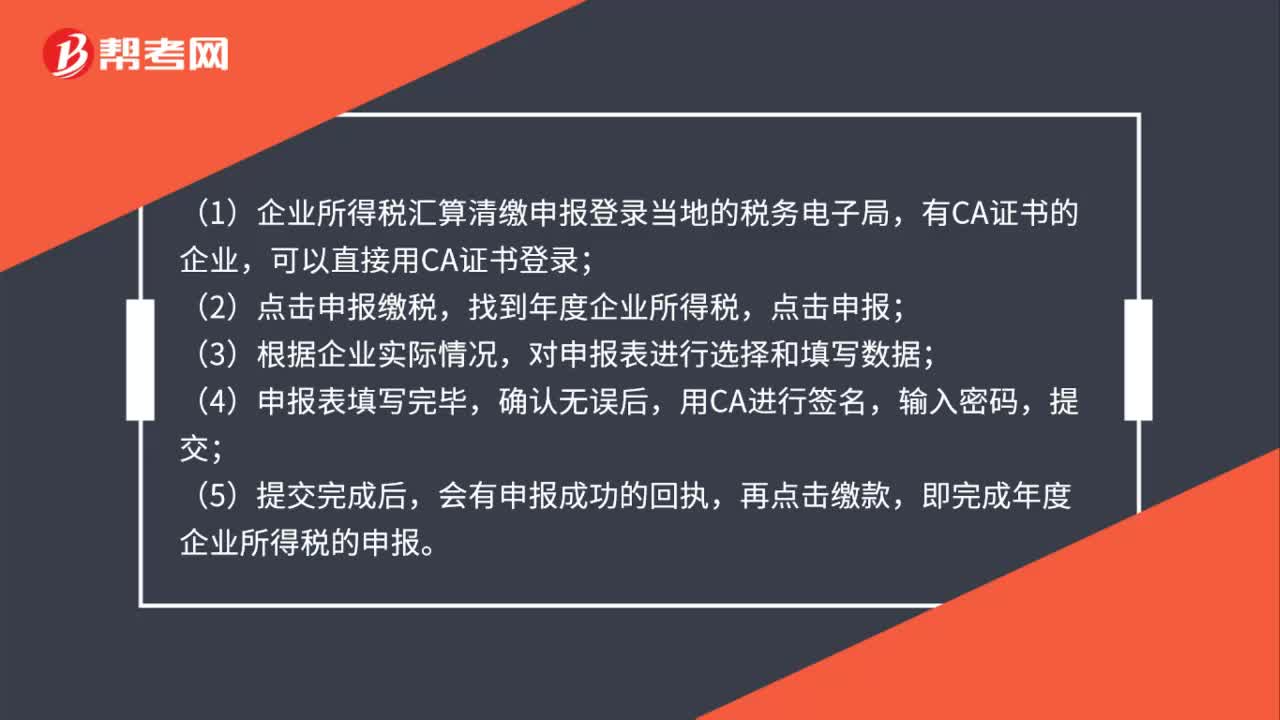

48企业所得税汇算清缴申报在哪?:企业所得税汇算清缴申报在哪?(1)企业所得税汇算清缴申报登录当地的税务电子局,有CA证书的企业,可以直接用CA证书登录;(2)点击申报缴税,找到年度企业所得税,点击申报;(3)根据企业实际情况,对申报表进行选择和填写数据;(4)申报表填写完毕,确认无误后,用CA进行签名,输入密码,提交;(5)提交完成后,会有申报成功的回执,再点击缴款,即完成年度企业所得税的申报。

29

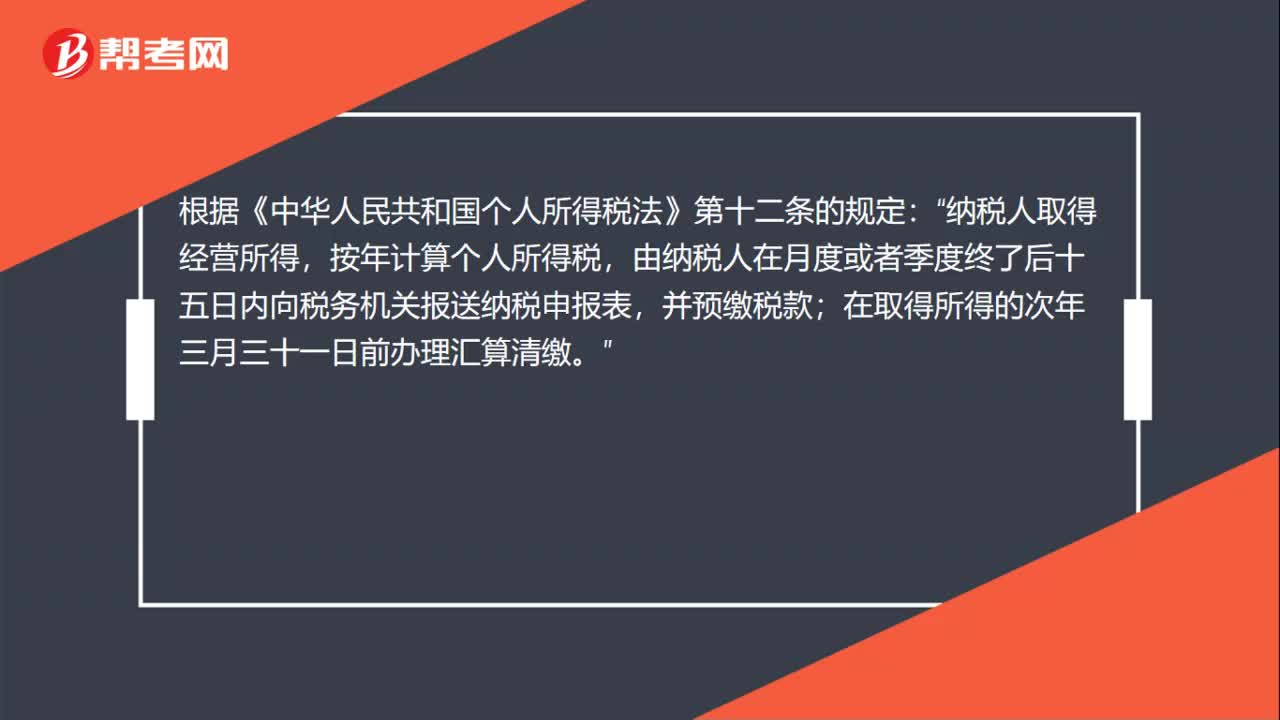

29个人所得税生产经营所得,汇算清缴的时限是多久?:个人所得税生产经营所得,汇算清缴的时限是多久?根据《中华人民共和国个人所得税法》第十二条的规定:纳税人取得经营所得“按年计算个人所得税,由纳税人在月度或者季度终了后十五日内向税务机关报送纳税申报表,并预缴税款,在取得所得的次年三月三十一日前办理汇算清缴;

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料