下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

2022年中级经济师考试《经济基础知识》考试共105题,分为单选题和多选题。小编为您整理第三十章 会计报表5道练习题,附答案解析,供您备考练习。

1、资产负债表中下列项目,能直接根据某一科目总账余额填列的有()。【多选题】

A.实收资本

B.长期借款

C.短期借款

D.资本公积

E.货币资金

正确答案:A、C、D

答案解析:直接填列法,即根据总账科目的期末余额直接填列,资产负债表的大部分项目可以采用直接填列法进行填列,如“应付票据”、“短期借款”、“应付职工薪酬”、“应交税费”、“实收资本”、“资本公积”和“盈余公积”等项目。

2、影响企业现金流量的因素包括()【多选题】

A.生产活动

B.经营活动

C.投资活动

D.筹资活动

E.管理活动

正确答案:B、C、D

答案解析:此题考查现金流量表的概念。影响现金流量的因素有:经营活动、投资活动、筹资活动。

3、在资产负债表中,根据总账科目余额直接填列的项目是()。【单选题】

A.短期借款

B.应付账款

C.预付账款

D.存货

正确答案:A

答案解析:本题考查资产负债表的编制方法。资产负债表的大部分项目,如“应付票据”、“短期借款”、“应付职工薪酬”、“应交税费”、“实收资本”、“资本公积”、“盈余公积”等项目即根据总账科目的期末余额直接填列。应付账款、预付账款根据有关明细期末余额分析计算填列;存货根据总账科目和其备抵科目余额分析计算填列。

4、2018年末,某公司其他应收款所属明细科目贷方余额为2000元,其他应付款所属明细科目贷方余额为5000元,其他应收款计提的坏账准备为60元,则资产负债表上其他应付款项目的期末数为()元。【单选题】

A.7000

B.6940

C.5000

D.4940

正确答案:A

答案解析:本题考查资产负债表中“其他应付款”项目的填列。“其他应付款”项目,根据“其他应收款”和“其他应付款”两个总账科目所属明细科目期末贷方余额之和填列,即5000+2000=7000(元)。

5、下列资产负债表各项目,可以根据有关总账科目余额直接填列的是()。【单选题】

A.应付票据

B.应收账款

C.货币资金

D.存货

正确答案:A

答案解析:应付票据可以根据有关总账科目余额直接填列。直接填列法,即根据总账科目的期末余额直接填列,资产负债表的大部分项目可以采用直接填列法进行填列,如“应付票据”、“短期借款”、“应付职工薪酬”、“应交税费”、“实收资本”、“资本公积”和“盈余公积”等项目。有的根据总账科目期末余额与其备抵科目抵消后的数据填列,如“固定资产”、“在建工程”、“无形资产”、“长期股权投资”、“应收账款”、“其他应收款”、“存货”和“持有待售资产”等。有的根据有关明细账期末余额分析计算填列,如“预收账款”,“应付账款”,“预付账款”,“其他应付款”项目。有的根据总账科目和明细科目余额分析计算填列,如“长期借款”和“其他非流动负债”中一年内到期的列入“一年内到期的非流动负债”项目。“存货”项目根据“物资采购”“原材料”“包装物”“低值易耗品”“自制半成品”“生产成本”“库存商品”“材料成本差异”等科目期末借方余额之和减去“存货跌价准备”后的金额填列。“待摊费用”项目,根据“待摊费用”和“预提费用”科目期末借方余额之和填列。

69

69中级经济师经济基础科目特点是什么?:中级经济师经济基础科目特点:学习内容多,考核全面,涉及的知识广泛。共37章的内容,分为六个模块,分别是:经济学基础、财政、货币与金融、统计、会计、法律。中级经济基础的考试难度不算大,140分的总分,超过84分就能通过,部分地区有所不同。考试总体上属于考试范围比较广但是难度较低的考试,真题中大部分题目属于理解记忆型题目。

58

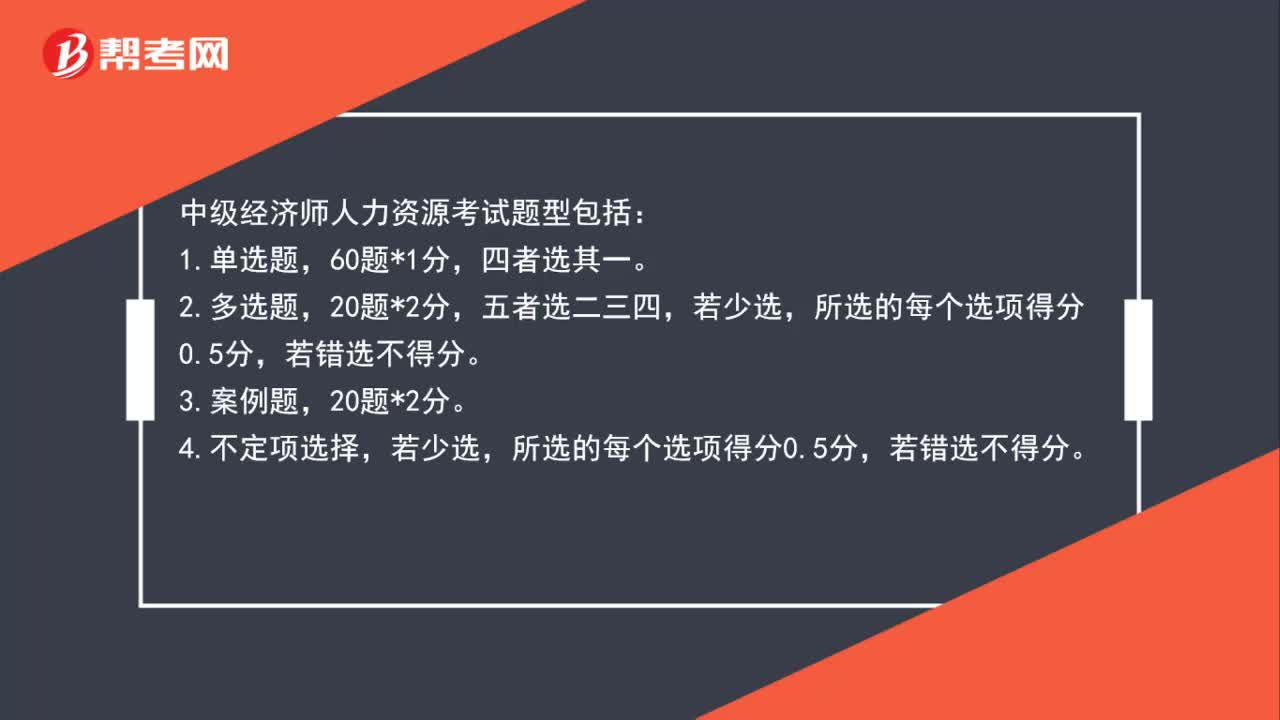

58中级经济师人力资源考试题型是什么?:中级经济师人力资源考试题型是什么?中级经济师人力资源考试题型包括:1.单选题,2.多选题,五者选二三四,3.案例题,20题*2分。若少选,所选的每个选项得分0.5分,若错选不得分。

51

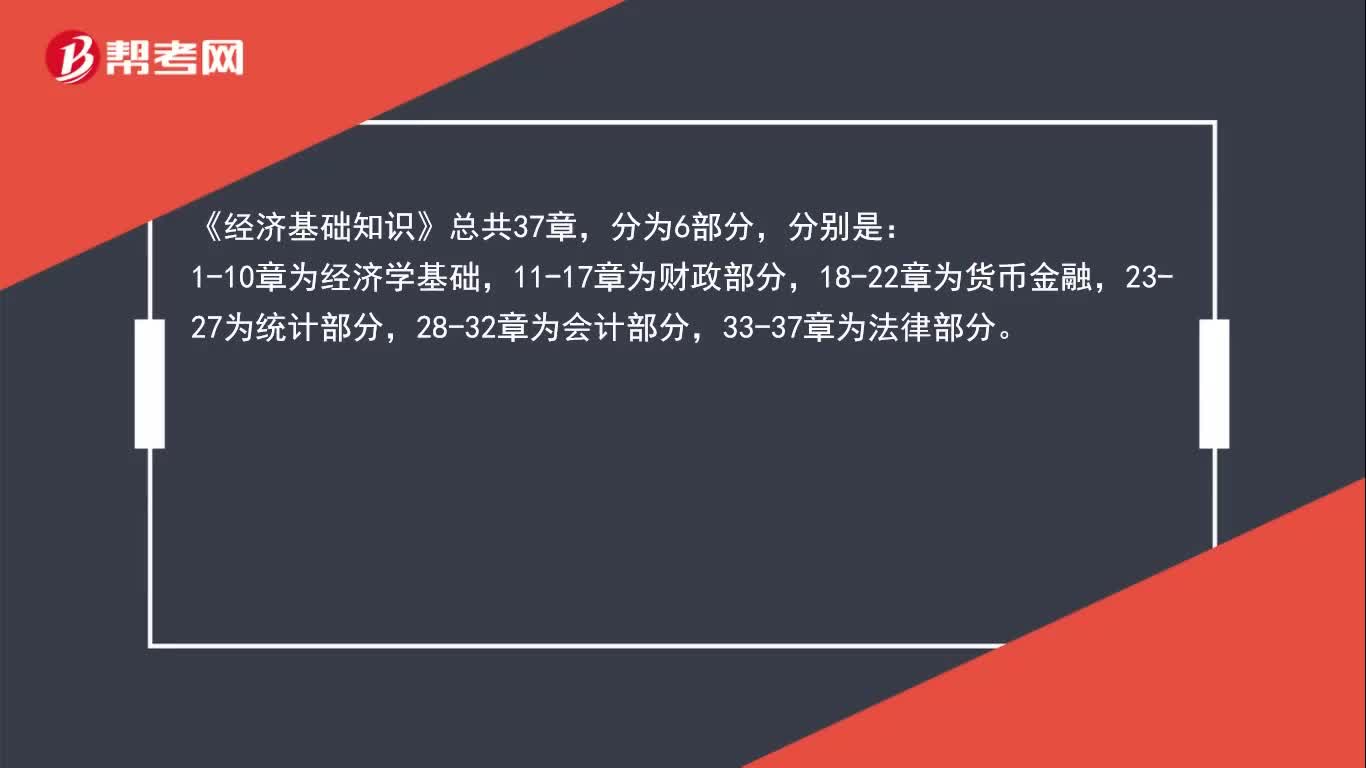

51中级经济师考试《经济基础》章节是怎样分类的?:中级经济师考试《经济基础》章节是怎样分类的?《经济基础知识》总共37章,分为6部分,分别是:1-10章为经济学基础,11-17章为财政部分,18-22章为货币金融,23-27为统计部分,28-32章为会计部分,33-37章为法律部分。

04:17

04:172020-05-18

02:55

02:552020-05-15

05:34

05:342020-05-14

03:06

03:062020-05-14

03:10

03:102020-05-13

微信扫码关注公众号

获取更多考试热门资料