因为投资方在对其他公司投资时,被投资方固定资产是以账面价值来进行折旧的,折旧计入当期损益,折旧就会造成净利润的降低。而被投资方的固定资产在投资方这里是以公允价值来计量的,所以在投资方这里应该按公允价值折旧,折旧造成的净利润应该降低,所以在被投资给投资方的净利润的基础上还应该调减利润。

例如,在提中甲企业在投资乙企业时,计量的成本是依据乙公司的公允价值,权益法要求投资企业对被投资企业的净利润确认投资收益,在甲公司计入长期股权投资时乙企业的资产状况全都是公允价值,所以在乙公司产生利润时,甲公司需要按照公允价值来折旧,所以需要调整,因为对甲来说,乙公司的固定资产和无形资产都是按投资时的公允价值来计量的。

扩展资料

具体会计处理

在企业整体的角度上看,非同一控制下的企业合并,需要对被合并方个别报表上资产负债由账面价值调整到公允价值。例如,被合并方的固定资产账面价值为100,公允价值为200,折旧年限5年净残值为零,则合并报表上做的调整分录:

借:固定资产100

贷:资本公积:100

但是在企业集团整体的角度上,固定资产增加了100,因此需要折旧的折旧就需要调增,整体的净利润就得减少。会计分录为:

借:管理费用 20(100/5)

贷:固定资产-累计折旧 20

如果被合并方当期的净利润为1200万,经过调整重新确定其净利润为1200-20=1180万元。

参考资料来源:

参考资料来源:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:service@bkw.cn 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

28

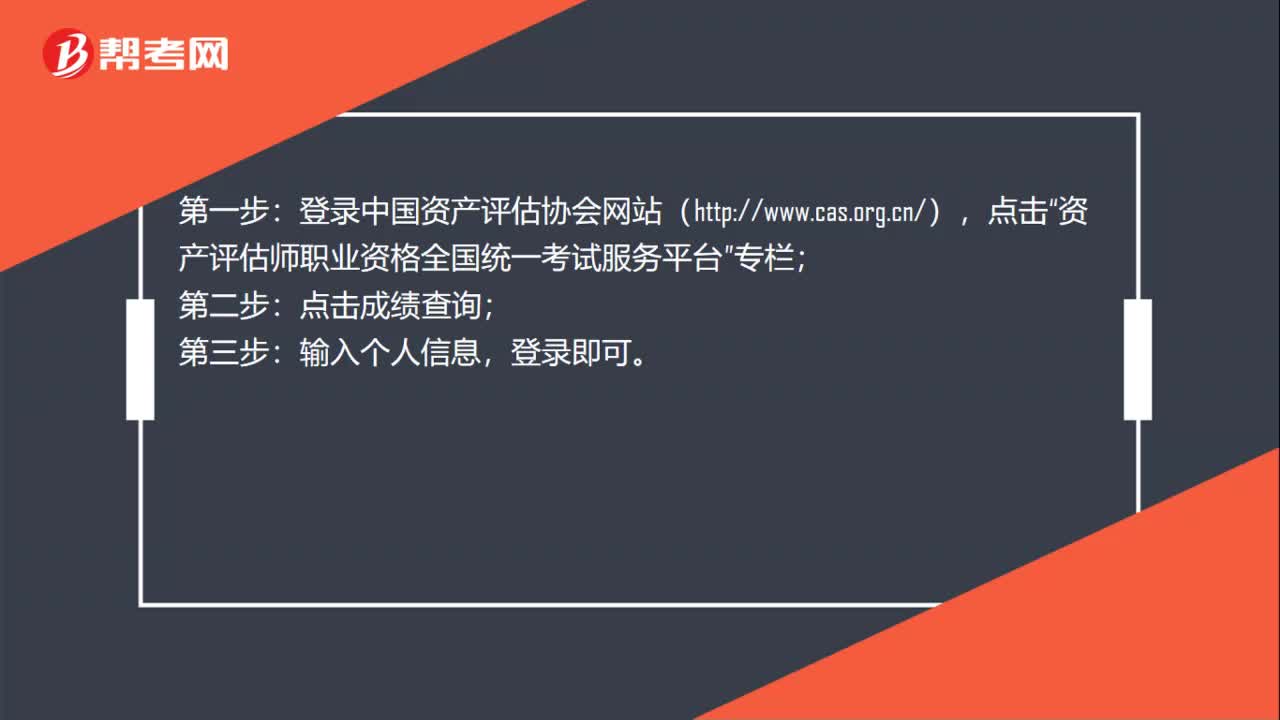

28注册资产评估师考试成绩如何查询?:注册资产评估师考试成绩如何查询?登录中国资产评估协会网站(http:www.cas.org.cn),点击“资产评估师职业资格全国统一考试服务平台”专栏;点击成绩查询;第三步:输入个人信息,登录即可。

683播放2020-06-06 26

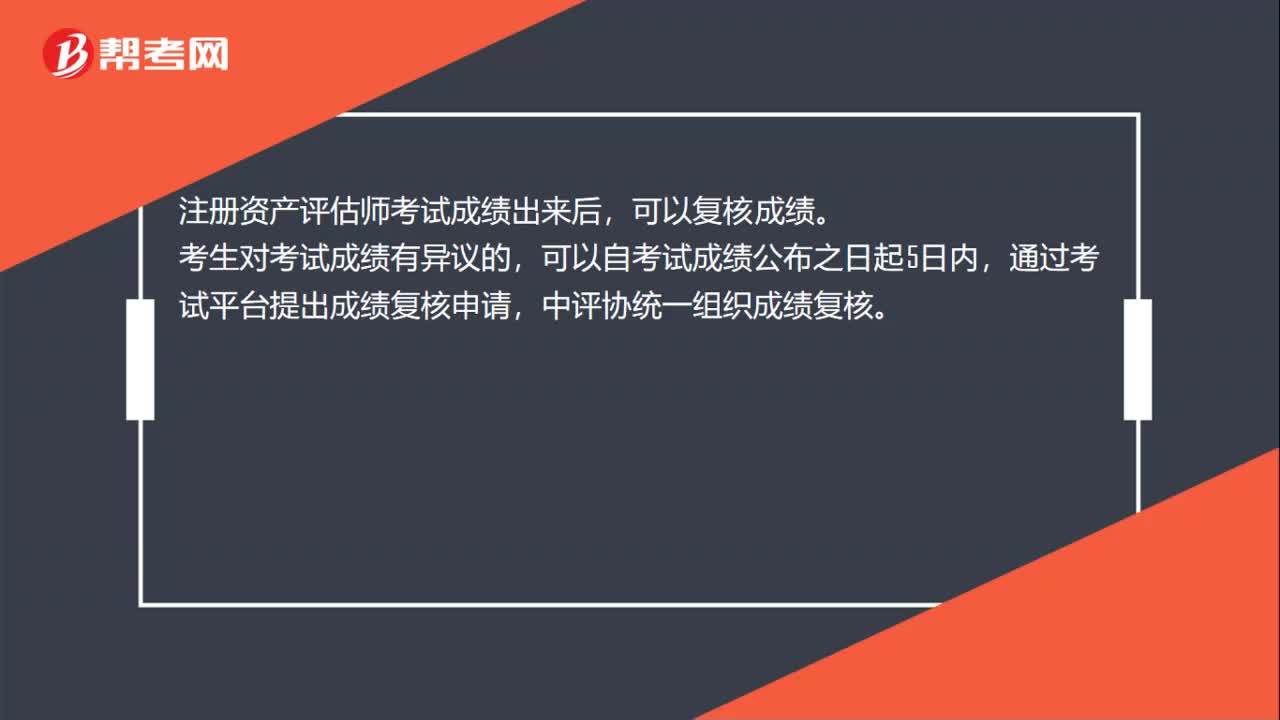

26注册资产评估师考试成绩出来后,可以复核成绩吗?:注册资产评估师考试成绩出来后,可以复核成绩。考生对考试成绩有异议的,可以自考试成绩公布之日起5日内,通过考试平台提出成绩复核申请,中评协统一组织成绩复核。

509播放2020-06-06 19

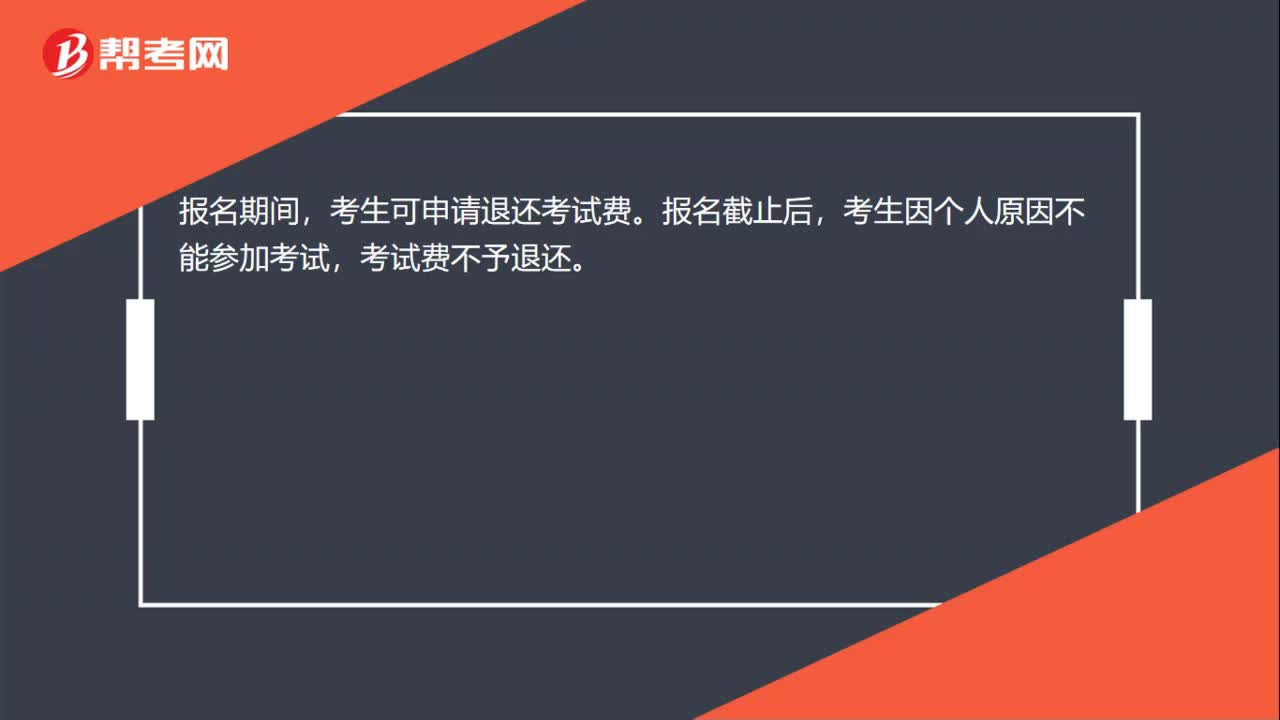

19注册资产评估师考试报名费可以退吗?:注册资产评估师考试报名费可以退吗?报名期间,考生可申请退还考试费。报名截止后,考生因个人原因不能参加考试,考试费不予退还。

448播放2020-06-06

天啦,注册资产评估师太难了吧,好难学,固定资产评估后如何做账务处理,这个专业问题求解答

bentuiyun·2019-08-09啊啊啊,在学注册资产评估师课程,我太难了,请问个人用固定资产投资评估增值的账务处理分录如何做?求答案!!!

清新靓丽的小帅哥·2019-08-09注册资产评估师会计中的专业问题,固定资产评估后,价值减少了,怎么做会计分录?求解答

喝口茶再走·2019-08-09请问一下,资产评估师与房地产估价师哪个价值更大更值得考?

baoqinbi·2019-08-09这是关于评估固定资产如何入账的问题,来自于注册资产评估师考试,谢谢回答~

aolahui·2019-08-08我去年考了注册资产评估师,进了一家公司,以前公司没有做账,现在要求做账,但固定资产已经找不到原值了,请问我该如何将固定资产入账和计提折旧,关于注册资产评估师的专业问题。

changcaidiu·2019-08-07如何理解注册资产评估师中资产评估中公允价值的相对性,请举例说明!

binpiaodei·2019-08-07注册资产评估师固定资产这章,请问固定资产的原值和账面价值一样吗?

caocuipi·2019-08-07注册资产评估师会计课程的专业问题,请问影响林木资产价值评估价值是什么???

bizuiniao·2019-06-11注册资产评估师如何评估文件虚拟化的价值?

bizhuipou·2019-06-04

资产评估师考试目满分是多少

余温热情·2021-03-15资产评估师考试教材什么时候出版

chaniuduan·2021-03-15注册资产评估师考试报名后没去考试有问题吗

天空的血腥·2021-03-15资产评估师考试中涉及高数吗

哪一年·2021-03-15注册资产评估师执业资格考试通过率怎么样

biaofensha·2021-03-15没有相关工作经历能不能报考资产评估师

aiyongba·2021-03-15跨专业可以不可以考资产评估师

chaniuduan·2021-03-15考资产评估师有哪些要求呢

Paris巴黎·2021-03-15资产评估师考试报名工作年限有没有要求

azangkuan·2021-03-15注册资产评估师考试在什么时候

airiyue·2021-03-15

资产评估师考试一年考几门?

帮考网校·2022-01-29注册资产评估的“六大分类”

帮考网校·2022-01-29注册资产评估各科目难度

帮考网校·2022-01-29注册资产评估考试各阶段备考方法

帮考网校·2022-01-29注册资产评估考试复习方法

帮考网校·2022-01-29资产评估师备考科目搭配建议

帮考网校·2022-01-30注册资产评估考试做题方法

帮考网校·2022-01-30注册资产评估考试“三大秘诀”

帮考网校·2022-01-30上班族如何备考资产评估师考试?

帮考网校·2022-01-30注册资产评估各科目选择题技巧

帮考网校·2022-01-30

注册资产评估师要几年通过?

aohaniang·2020-05-11我刚参加了邯郸的注册资产评估师考试,想问一下在哪里查询成绩,什么时候可以查询?

caqiepin·2020-05-11请问注册资产评估师要考哪几门?

baojuanchui·2020-05-11注册资产评估师的前景怎么样?

bengjianchai·2020-05-09资产评估资格证书有效期是多久?

banzuanjing·2020-05-09注册资产评估师教材有哪些?

cancukuo·2020-05-09资产评估师是做什么的?

cangqinyin·2020-05-09注册资产评估师考试报名条件

anzhaobai·2020-05-09我想了解一下注册资产评估师考试难吗?

给不了你嫁衣绝不碰你内衣·2020-05-09注册资产评估师要考哪几门?都是什么科目?

casuyue·2020-05-08