地税局批复企业所得税税前列支资产损失固定资产净损失该如何做账

地税局批复企业所得税税前列支资产损失固定资产净损失该如何做账 ![]()

最佳答案

ancanmian 答疑小能手 08-26 TA获得超过3122个赞

这是国家规定的。详见下面规定

根据《国家税务总局关于发布<企业资产损失所得税税前扣除管理办法>的公告》(国家税务总局公告2019年第25号)的规定,企业固定资产达到或超过使用年限而正常报废清理的损失,应以清单申报的方式向税务机关申报扣除。固定资产报废、毁损损失,为其账面净值扣除残值和责任人赔偿后的余额,应依据以下证据材料确认:

(一)固定资产的计税基础相关资料; (二)企业内部有关责任认定和核销资料; (三)企业内部有关部门出具的鉴定材料; (四)涉及责任赔偿的,应当有赔偿情况的说明;

(五)损失金额较大的或自然灾害等不可抗力原因造成固定资产毁损、报废的,应有专业技术鉴定意见或法定资质中介机构出具的专项报告等。

根据《关于办理资产损失所得税前扣除有关事项的公告》(苏地税规〔2019〕2号)的规定,企业发生应以清单申报方式申报扣除的资产损失,应于企业所得税年度纳税申报的同时,向主管地税机关报送《企业资产损失(清单申报)税前扣除申报表》。企业发生应以专项申报方式申报扣除的资产损失,应于企业所得税年度纳税申报的同时,向主管地税机关报送《企业资产损失(专项申报)税前扣除申报表》。

纳税人应按照《国家税务总局关于发布〈企业资产损失所得税税前扣除管理办法〉的公告》(国家税务总局公告2019年第25号)的要求,同时附送会计核算资料及其他相关的纳税资料。不符合上述要求的,主管地税机关应当要求其改正;企业拒绝改正的,主管地税机关不予受理。![]()

根据《国家税务总局关于发布<企业资产损失所得税税前扣除管理办法>的公告》(国家税务总局公告2019年第25号)的规定,企业固定资产达到或超过使用年限而正常报废清理的损失,应以清单申报的方式向税务机关申报扣除。固定资产报废、毁损损失,为其账面净值扣除残值和责任人赔偿后的余额,应依据以下证据材料确认:

(一)固定资产的计税基础相关资料; (二)企业内部有关责任认定和核销资料; (三)企业内部有关部门出具的鉴定材料; (四)涉及责任赔偿的,应当有赔偿情况的说明;

(五)损失金额较大的或自然灾害等不可抗力原因造成固定资产毁损、报废的,应有专业技术鉴定意见或法定资质中介机构出具的专项报告等。

根据《关于办理资产损失所得税前扣除有关事项的公告》(苏地税规〔2019〕2号)的规定,企业发生应以清单申报方式申报扣除的资产损失,应于企业所得税年度纳税申报的同时,向主管地税机关报送《企业资产损失(清单申报)税前扣除申报表》。企业发生应以专项申报方式申报扣除的资产损失,应于企业所得税年度纳税申报的同时,向主管地税机关报送《企业资产损失(专项申报)税前扣除申报表》。

纳税人应按照《国家税务总局关于发布〈企业资产损失所得税税前扣除管理办法〉的公告》(国家税务总局公告2019年第25号)的要求,同时附送会计核算资料及其他相关的纳税资料。不符合上述要求的,主管地税机关应当要求其改正;企业拒绝改正的,主管地税机关不予受理。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:service@bkw.cn 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

推荐视频

28

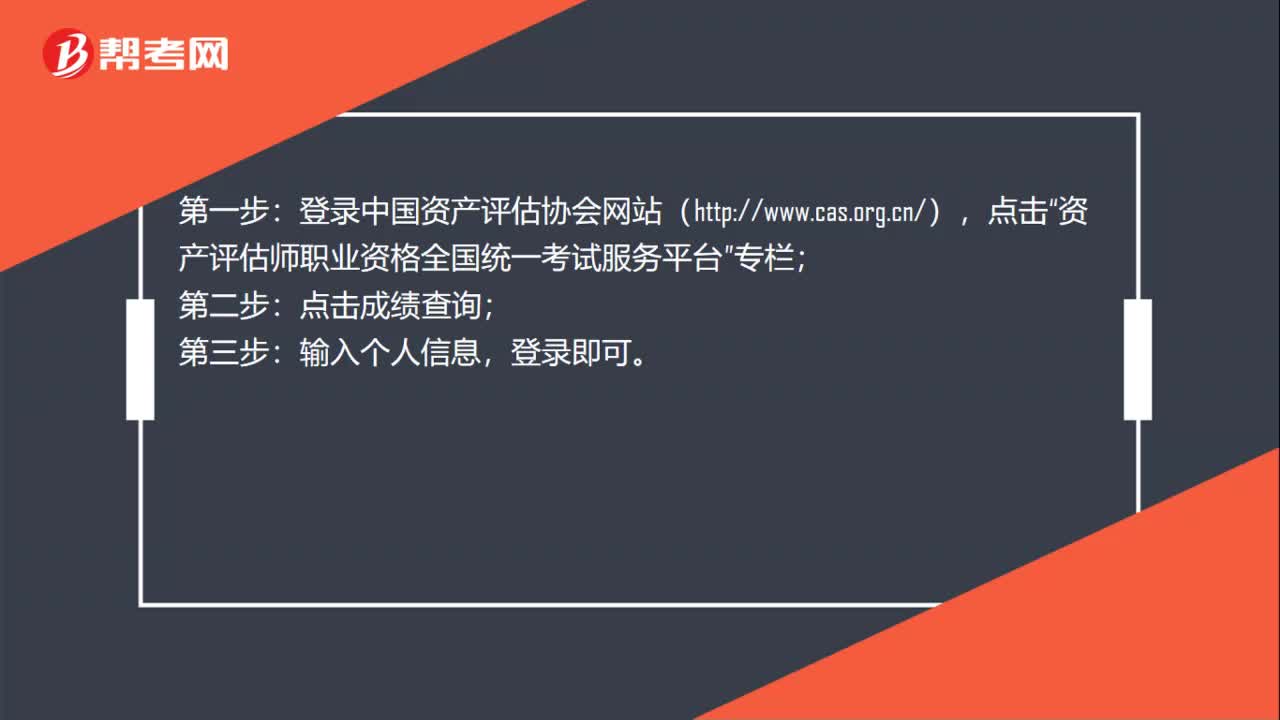

28注册资产评估师考试成绩如何查询?:注册资产评估师考试成绩如何查询?登录中国资产评估协会网站(http:www.cas.org.cn),点击“资产评估师职业资格全国统一考试服务平台”专栏;点击成绩查询;第三步:输入个人信息,登录即可。

683播放2020-06-06 26

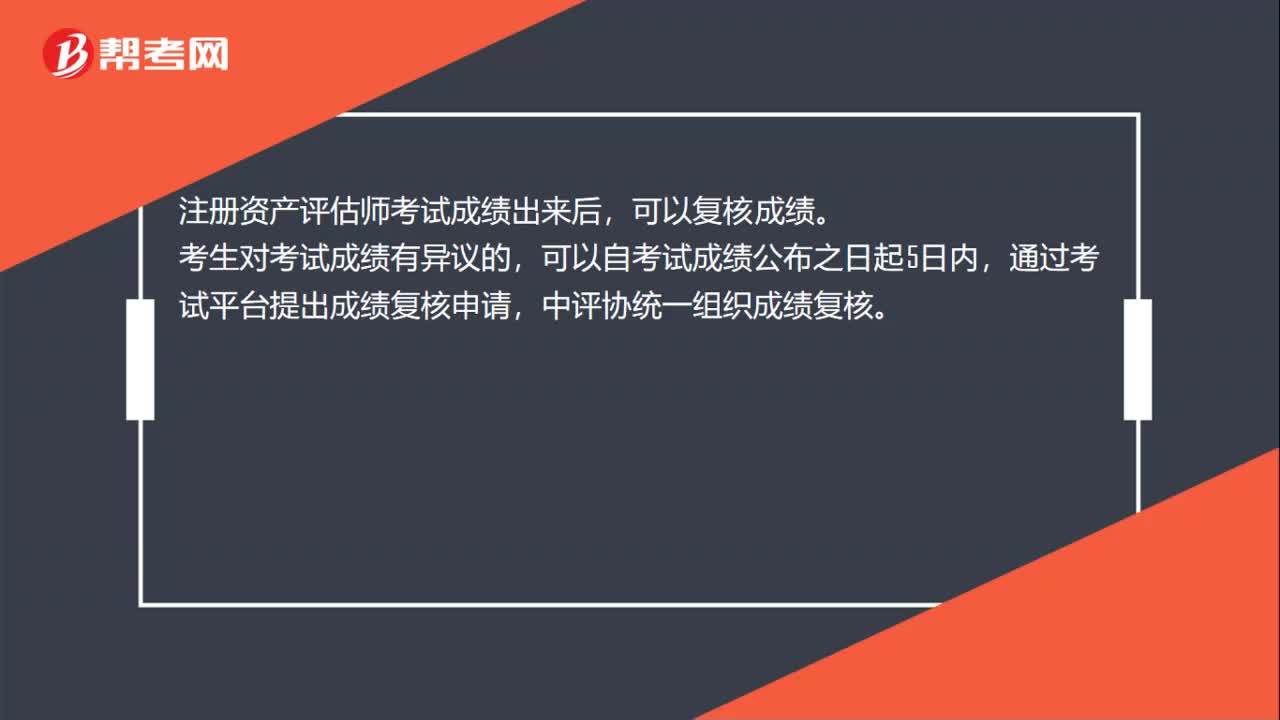

26注册资产评估师考试成绩出来后,可以复核成绩吗?:注册资产评估师考试成绩出来后,可以复核成绩。考生对考试成绩有异议的,可以自考试成绩公布之日起5日内,通过考试平台提出成绩复核申请,中评协统一组织成绩复核。

509播放2020-06-06 25

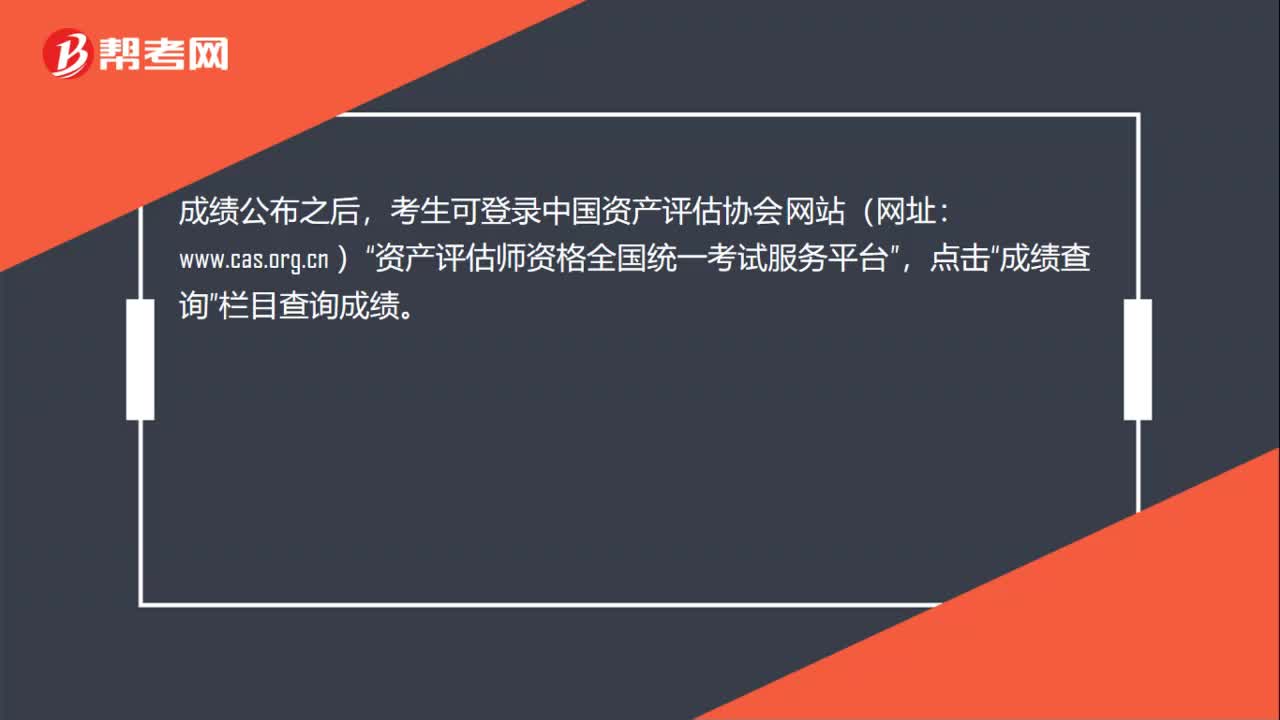

25注册资产评估师成绩在什么地方查询?:注册资产评估师成绩在什么地方查询?成绩公布之后,考生可登录中国资产评估协会网站(网址:www.cas.org.cn )“资产评估师资格全国统一考试服务平台”点击,成绩查询“栏目查询成绩”

415播放2020-06-06

固定资产盘点报告如何写

chaichenzhei·2019-12-09注册资产评估师中,这个问题困惑很久了,哪个大佬解答一下下,评估的固定资产需要交税吗?

中东扛把子·2019-08-09天啦,注册资产评估师太难了吧,好难学,固定资产评估后如何做账务处理,这个专业问题求解答

bentuiyun·2019-08-09啊啊啊,在学注册资产评估师课程,我太难了,请问个人用固定资产投资评估增值的账务处理分录如何做?求答案!!!

清新靓丽的小帅哥·2019-08-09注册资产评估师经济法科目中,用来投资的固定资产是否缴纳增值税呢???

cenzhaipian·2019-08-09这是关于评估固定资产如何入账的问题,来自于注册资产评估师考试,谢谢回答~

aolahui·2019-08-08咨询各位学注册资产评估师的师哥师姐们一个专业问题,一般纳税人公司注销清算,存货,固定资产和往来款等“账面”分录怎么做

日久年深·2019-08-08考注册资产评估师居然还要建账套?请问下建账套时,固定资产怎么填?

babianping·2019-08-08我去年考了注册资产评估师,进了一家公司,以前公司没有做账,现在要求做账,但固定资产已经找不到原值了,请问我该如何将固定资产入账和计提折旧,关于注册资产评估师的专业问题。

changcaidiu·2019-08-07注册资产评估师固定资产这章,请问固定资产的原值和账面价值一样吗?

caocuipi·2019-08-07

资产评估师考试目满分是多少

余温热情·2021-03-15资产评估师考试教材什么时候出版

chaniuduan·2021-03-15注册资产评估师考试报名后没去考试有问题吗

天空的血腥·2021-03-15资产评估师考试中涉及高数吗

哪一年·2021-03-15注册资产评估师执业资格考试通过率怎么样

biaofensha·2021-03-15没有相关工作经历能不能报考资产评估师

aiyongba·2021-03-15跨专业可以不可以考资产评估师

chaniuduan·2021-03-15考资产评估师有哪些要求呢

Paris巴黎·2021-03-15资产评估师考试报名工作年限有没有要求

azangkuan·2021-03-15注册资产评估师考试在什么时候

airiyue·2021-03-15

2022年资产评估师备考路上实用的学习方法

帮考网校·2022-01-14注册资产评估师“学霸秘籍“分享

帮考网校·2022-01-17资产评估师职业相关介绍

帮考网校·2022-01-17注册资产评估考试内容是什么?

帮考网校·2022-01-17注册资产评估证书补办流程是什么?

帮考网校·2022-01-17资产评估师主评估领域有哪些?

帮考网校·2022-01-17无形资产评估考试大纲

帮考网校·2022-01-18企业资产评估考试大纲

帮考网校·2022-01-18《资产评估基础》考试大纲

帮考网校·2022-01-19《资产评估实务(一)》考试大纲

帮考网校·2022-01-19

资产评估师成绩有几年保留时间

celuoshan·2021-03-13资产评估师考试是主观题吗

chaniuduan·2021-03-13资产评估师考试可以带什么文具

bengsaifeng·2021-03-12资产评估师成绩几年会作废

bintedong·2021-03-12资产评估师考试成绩可以复核吗

baiqiaoyun·2021-03-12资产评估师单科成绩有效期是多久

chaniuduan·2021-03-12资产评估师有免考科目吗

boqiongtou·2021-03-12专科学历可以参加资产评估师考试吗

bingcangtun·2021-03-12资产评估师大二可以考吗

bofenhong·2021-03-12资产评估师采取什么考试方式

chaniuduan·2021-03-12