评估应收账款时,其坏账的确定方法

因为只还有一次提交机会望有100把握的高手帮忙回答AB。5,谢谢BC都不对,请高手帮忙,高分奉上ABE。确定应该是千分之三千分之五br答案A坏账估计法brB账龄分析法brC债务人信用评价法brD分类判断法brE按应收账款的3,选B答案不全全选肯定不对啊,排除法a和c肯定不对啊,老大们帮帮忙啦 ![]()

最佳答案

褪去青涩单纯和稚气 新兵答主 09-03 TA获得超过691个赞

第四十六条 经批准可提取坏账准备金的纳税人,除另有规定者外,坏账准备金提取比例一律不得超过年末应收账款余额的5‰。计提坏账准备的年末应收账款是纳税人因销售商品、产品或提供劳务等原因,应向购货客户或接受劳务的客户收取的款项,包括代垫的运杂费。年末应收账款包括应收票据的金额。第四十七条 纳税人符合下列条件之一的应收账款,应作为坏账处理:(一) 债务人被依法宣告破产、撤销,其剩余财产确实不足清偿的应收账款;(二) 债务人死亡或依法被宣告死亡、失踪,其财产或遗产确实不足清偿的应收账款;(三) 债务人遭受重大自然灾害或意外事故,损失巨大,以其财产(包括保险赔款等)确实无法清偿的应收账款;(四) 债务人逾期未履行偿债义务,经法院裁决,确实无法清偿的应收账款;(五) 逾期3年以上仍未收回的应收账款;(六) 经国家税务总局批准核销的应收账款;第四十八条 纳税人发生非购销活动的应收债权以及关联方之间的任何往来账款,不得提取坏账准备金。关联方之间往来账款也不得确认为坏账。根据《企业财产损失所得税前扣除管理办法》第七条规定,“企业因应收、预付账款发生的坏账损失,须经税务机关审批才能在申报企业所得税时扣除”。第二十二条规定,企业应收、预付账款申请坏账损失税前扣除应提供下列依据:(一)法院的破产公告和破产清算的清偿文件;(二)工商部门的注销、吊销证明;(三)政府部门有关撤销、责令关闭等的行政决定文件;(四)公安等有关部门的死亡、失踪证明;(五)逾期三年以上及已无力清偿债务的确凿证明;(六)债权人债务重组协议、法院判决、国有企业债转股批准文件;(七)与关联方的往来账款必须有法院判决或所在地主管税务机关证明。 ![]()

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:service@bkw.cn 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

推荐视频

22

22注册资产评估师考试补报名是什么时候?:注册资产评估师考试补报名是什么时候?注册资产评估师考试未报名或未完成报名程序的,均可继续报名;补报名交费时间为2020年7月20日9:00。

518播放2020-06-06 27

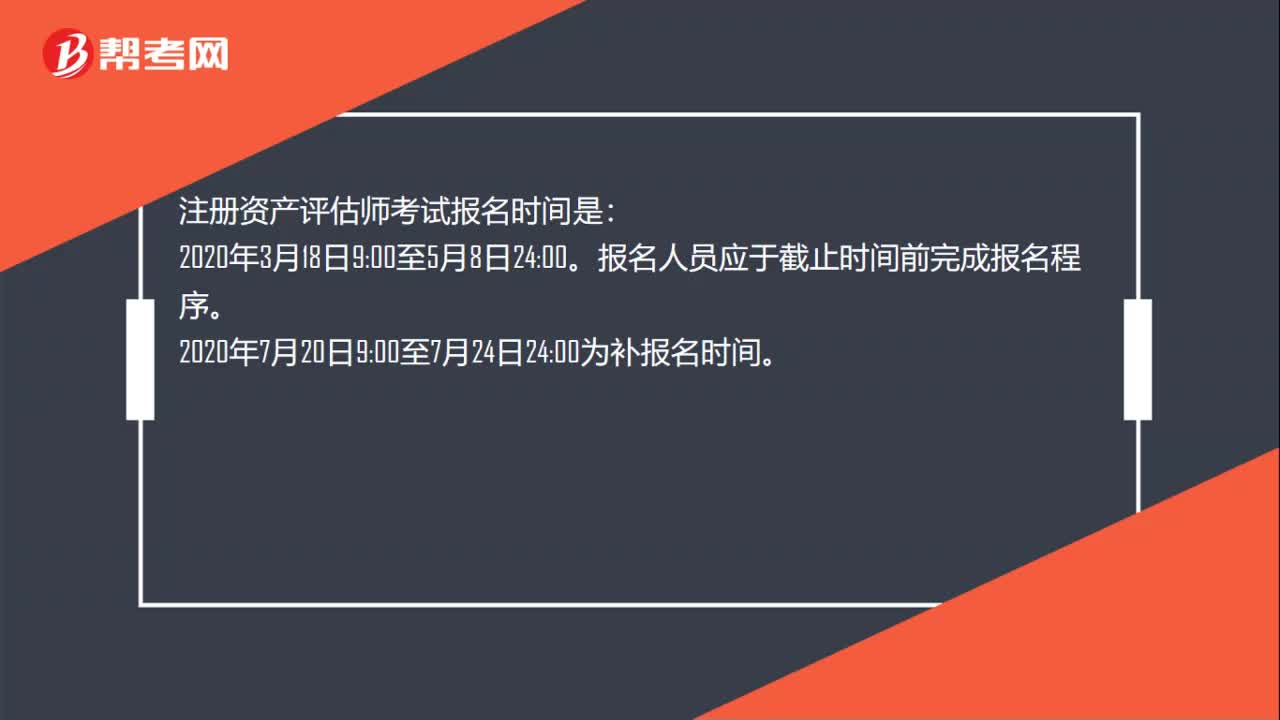

27注册资产评估师考试报名时间是什么时候?:注册资产评估师考试报名时间是:报名人员应于截止时间前完成报名程序。00至7月24日24:00为补报名时间。

521播放2020-06-06 41

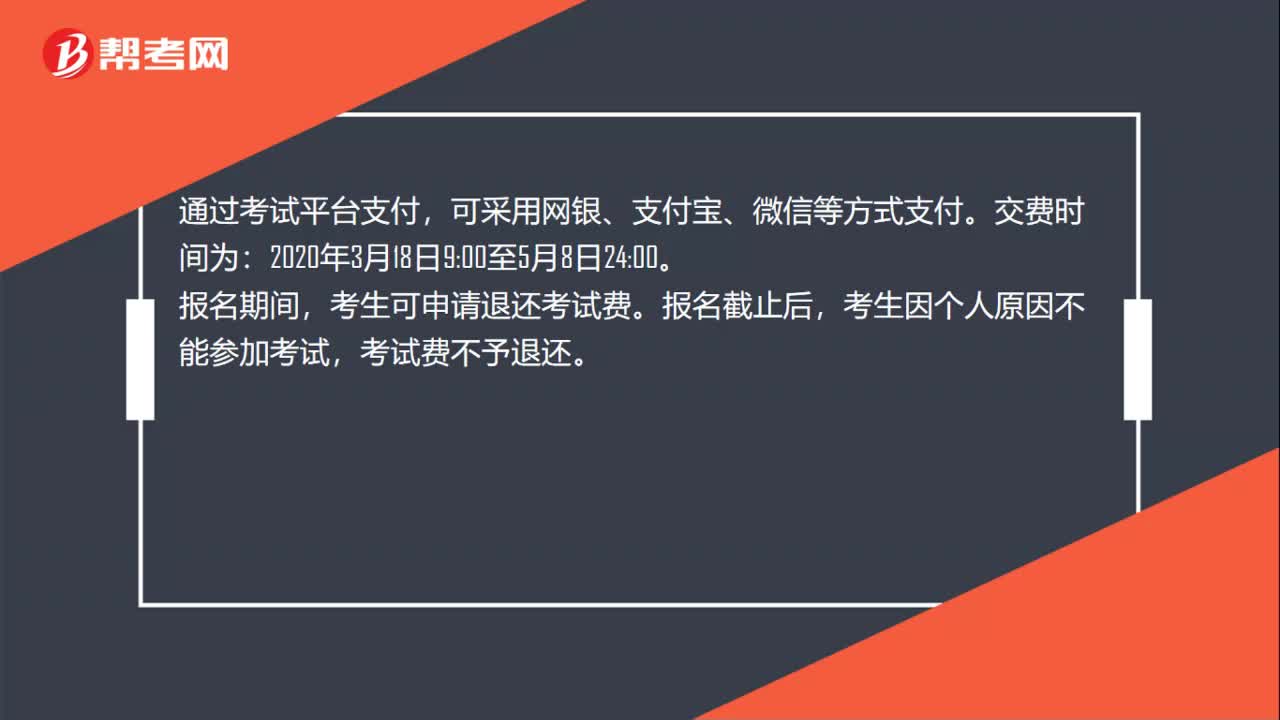

41注册资产评估师的缴费时间是什么时候?:注册资产评估师的缴费时间是什么时候?通过考试平台支付,可采用网银、支付宝、微信等方式支付。交费时间为:00。报名期间,考生可申请退还考试费。报名截止后,考生因个人原因不能参加考试,考试费不予退还。需要发票的考生可于2020年8月17日至9月11日登录考试平台自行下载打印电子发票。

526播放2020-06-06

注册资产评估师中,资产评估目的决定着资产评估价值类型的评估方法的选择。对这种说法,你是怎样理解

傻的萌·2019-08-09天啦,注册资产评估师太难了吧,好难学,固定资产评估后如何做账务处理,这个专业问题求解答

bentuiyun·2019-08-09我和我姐姐在为考注册资产评估师做准备,请问下资产评估的费用要做账吗?如何做账呀?

bagourun·2019-08-09急急急,再看注册资产评估师时候,有个问题百思不得其解,预付账款是否属于非货币性资产?以预付账款出资是否需要评估?有何依据?

cengregao·2019-08-09这是关于评估固定资产如何入账的问题,来自于注册资产评估师考试,谢谢回答~

aolahui·2019-08-08请教一下伙伴们,商用设备评估费怎么做账,注册资产评估师里的问题?

chaiwanru·2019-08-08考注册资产评估师居然还要建账套?请问下建账套时,固定资产怎么填?

babianping·2019-08-08我去年考了注册资产评估师,进了一家公司,以前公司没有做账,现在要求做账,但固定资产已经找不到原值了,请问我该如何将固定资产入账和计提折旧,关于注册资产评估师的专业问题。

changcaidiu·2019-08-07注册资产评估师固定资产这章,请问固定资产的原值和账面价值一样吗?

caocuipi·2019-08-07零余额账户资产评估师怎么处理呢?跪求答案

chaixingjuan·2019-08-03

资产评估师考试目满分是多少

余温热情·2021-03-15资产评估师考试教材什么时候出版

chaniuduan·2021-03-15注册资产评估师考试报名后没去考试有问题吗

天空的血腥·2021-03-15资产评估师考试中涉及高数吗

哪一年·2021-03-15注册资产评估师执业资格考试通过率怎么样

biaofensha·2021-03-15没有相关工作经历能不能报考资产评估师

aiyongba·2021-03-15跨专业可以不可以考资产评估师

chaniuduan·2021-03-15考资产评估师有哪些要求呢

Paris巴黎·2021-03-15资产评估师考试报名工作年限有没有要求

azangkuan·2021-03-15注册资产评估师考试在什么时候

airiyue·2021-03-15

2022年资产评估师备考路上实用的学习方法

帮考网校·2022-01-14注册资产评估师“学霸秘籍“分享

帮考网校·2022-01-17资产评估师职业相关介绍

帮考网校·2022-01-17注册资产评估考试内容是什么?

帮考网校·2022-01-17注册资产评估证书补办流程是什么?

帮考网校·2022-01-17资产评估师主评估领域有哪些?

帮考网校·2022-01-17无形资产评估考试大纲

帮考网校·2022-01-18企业资产评估考试大纲

帮考网校·2022-01-18《资产评估基础》考试大纲

帮考网校·2022-01-19《资产评估实务(一)》考试大纲

帮考网校·2022-01-19

资产评估师考试是机考吗

cayanhei·2021-03-13资产评估师免考规定是怎样的

banhuoxiu·2021-03-13资产评估师报名必须要年满18周岁吗

chaniuduan·2021-03-13过了资产评估师报名时间还可以改考点吗

bengsaifeng·2021-03-13非北京户口可以报考北京资产评估师吗

biaosongchong·2021-03-13资产评估师报名结束后还能更改报考科目吗

anzarong·2021-03-13资产评估师报名时间过了还能报名吗

cenlerua·2021-03-13资产评估师考试方式是笔试吗

baoteizhai·2021-03-13非财经类院校生可以报考资产评估师吗

chaniuduan·2021-03-13资产评估师考试有补报名吗

bianminqin·2021-03-13