无形资产增值部份要交所得税吗?增值部份摊销入成本可以税前扣除吗?

无形资产增值部份要交所得税吗?增值部份摊销入成本可以税前扣除吗? ![]()

最佳答案

bingzhanzhou 新兵答主 08-08 TA获得超过340个赞

除内部研究开发形成的无形资产以外,以其他方式取得的无形资产,初始确认时其入账价值与税法规定的成本之间一般不存在差异。

1. 对于内部研究开发形成的无形资产,会计准则规定有关研究开发支出区分两个阶段,研究阶段的支出应当费用化计入当期损益,而开发阶段符合资本化条件的支出应当计入所形成无形资产的成本;税法规定,自行开发的无形资产,以开发过程中该资产符合资本化条件后至达到预定用途前发生的支出为计税基础。对于研究开发费用的加计扣除,税法中规定企业为开发新技术、新产品、新工艺发生的研究开发费用,未形成无形资产计入当期损益的,在按照规定据实扣除的基础上,按照研究开发费用的50%加计扣除;形成无形资产的,按照无形资产成本的150%摊销。

对于内部研究开发形成的无形资产,一般情况下初始确认时按照会计准则规定确定的成本与其计税基础应当是相同的。对于享受税收优惠的研究开发支出,在形成无形资产时,按照会计准则规定确定的成本为研究开发过程中符合资本化条件后至达到预定用途前发生的支出,而因税法规定按照无形资产成本的150%摊销,则其计税基础应在会计上入账价值的基础上加计50%,因而产生账面价值与计税基础在初始确认时的差异,但如果该无形资产的确认不是产生于企业合并交易、同时在确认时既不影响会计利润也不影响应纳税所得额,按照所得税会计准则的规定,不确认该暂时性差异的所得税影响。

2. 无形资产在后续计量时,会计与税收的差异主要产生于对无形资产是否需要摊销及无形资产减值准备的计提。

会计准则规定应根据无形资产使用寿命情况,区分为使用寿命有限的无形资产和使用寿命不确定的无形资产。对于使用寿命不确定的无形资产,不要求摊销,在会计期末应进行减值测试。税法规定,企业取得无形资产的成本,应在一定期限内摊销,有关摊销额允许税前扣除。

在对无形资产计提减值准备的情况下,因所计提的减值准备不允许税前扣除,也会造成其账面价值与计税基础的差异。

摊销的年限也不仅仅限于5年3年,比如土地使用权,摊销年限就是50年,不知道你说的5年、3年是什么无形资产。摊销额税法是承认的![]()

1. 对于内部研究开发形成的无形资产,会计准则规定有关研究开发支出区分两个阶段,研究阶段的支出应当费用化计入当期损益,而开发阶段符合资本化条件的支出应当计入所形成无形资产的成本;税法规定,自行开发的无形资产,以开发过程中该资产符合资本化条件后至达到预定用途前发生的支出为计税基础。对于研究开发费用的加计扣除,税法中规定企业为开发新技术、新产品、新工艺发生的研究开发费用,未形成无形资产计入当期损益的,在按照规定据实扣除的基础上,按照研究开发费用的50%加计扣除;形成无形资产的,按照无形资产成本的150%摊销。

对于内部研究开发形成的无形资产,一般情况下初始确认时按照会计准则规定确定的成本与其计税基础应当是相同的。对于享受税收优惠的研究开发支出,在形成无形资产时,按照会计准则规定确定的成本为研究开发过程中符合资本化条件后至达到预定用途前发生的支出,而因税法规定按照无形资产成本的150%摊销,则其计税基础应在会计上入账价值的基础上加计50%,因而产生账面价值与计税基础在初始确认时的差异,但如果该无形资产的确认不是产生于企业合并交易、同时在确认时既不影响会计利润也不影响应纳税所得额,按照所得税会计准则的规定,不确认该暂时性差异的所得税影响。

2. 无形资产在后续计量时,会计与税收的差异主要产生于对无形资产是否需要摊销及无形资产减值准备的计提。

会计准则规定应根据无形资产使用寿命情况,区分为使用寿命有限的无形资产和使用寿命不确定的无形资产。对于使用寿命不确定的无形资产,不要求摊销,在会计期末应进行减值测试。税法规定,企业取得无形资产的成本,应在一定期限内摊销,有关摊销额允许税前扣除。

在对无形资产计提减值准备的情况下,因所计提的减值准备不允许税前扣除,也会造成其账面价值与计税基础的差异。

摊销的年限也不仅仅限于5年3年,比如土地使用权,摊销年限就是50年,不知道你说的5年、3年是什么无形资产。摊销额税法是承认的

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:service@bkw.cn 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

推荐视频

64

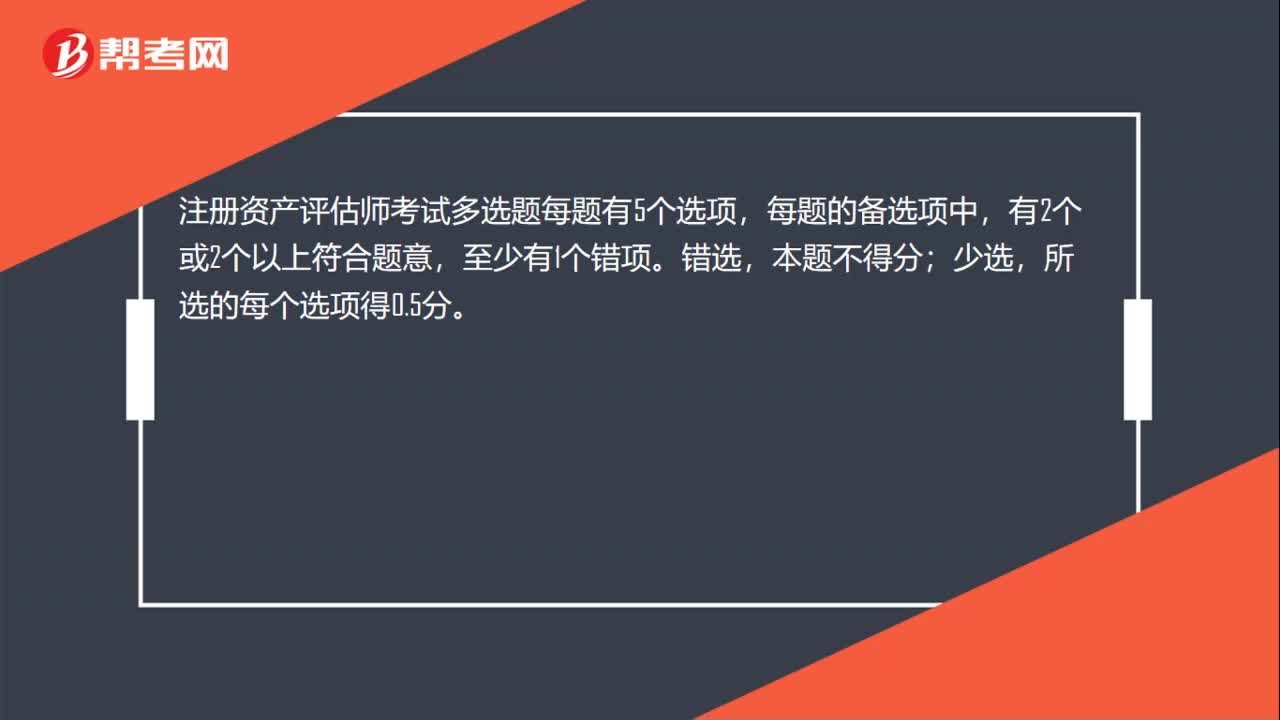

64注册资产评估师考试多选题选错了会扣分吗?:注册资产评估师考试多选题选错了会扣分吗?注册资产评估师考试多选题每题有5个选项,每题的备选项中,有2个或2个以上符合题意,至少有1个错项。错选,本题不得分;少选,所选的每个选项得0.5分。

544播放2020-06-06 26

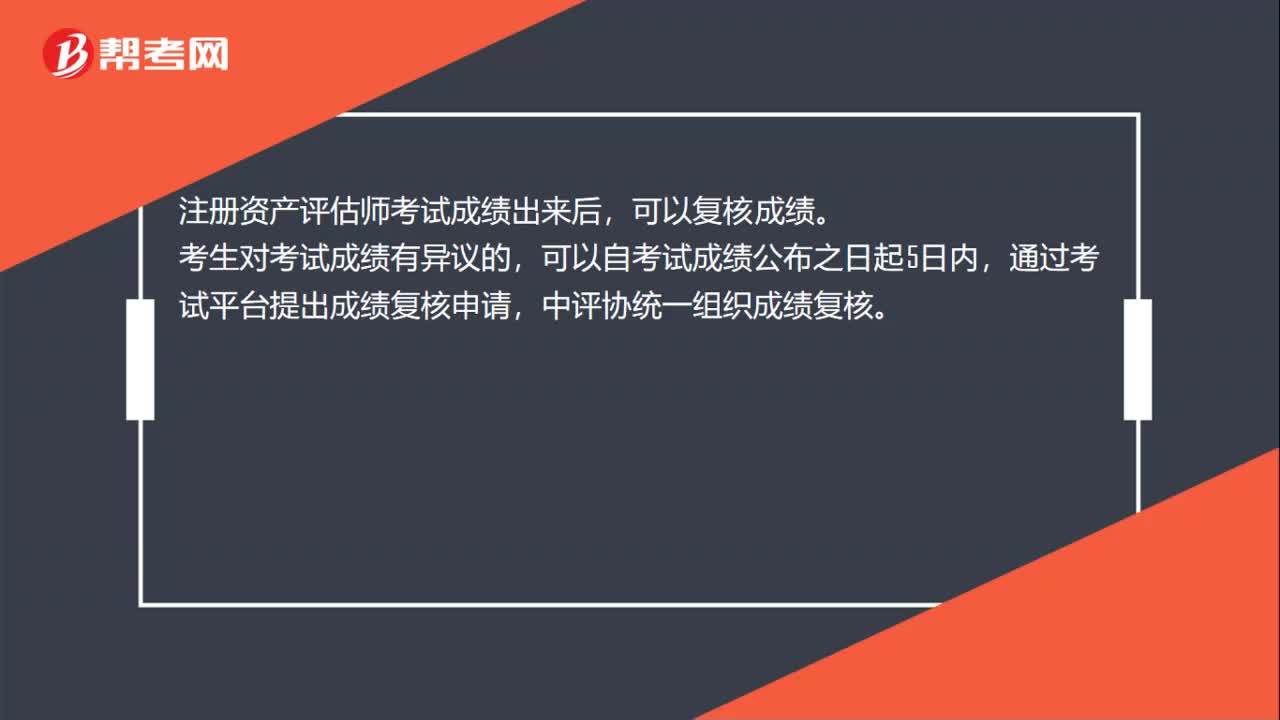

26注册资产评估师考试成绩出来后,可以复核成绩吗?:注册资产评估师考试成绩出来后,可以复核成绩。考生对考试成绩有异议的,可以自考试成绩公布之日起5日内,通过考试平台提出成绩复核申请,中评协统一组织成绩复核。

508播放2020-06-06 21

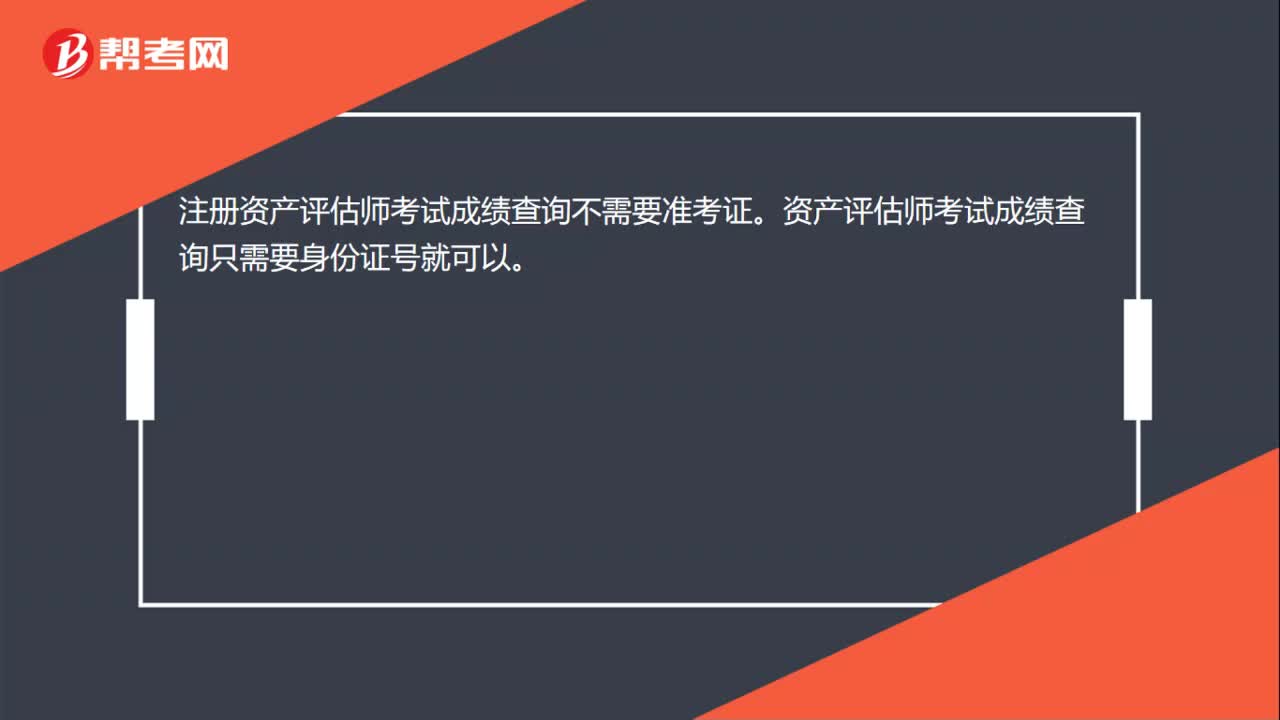

21注册资产评估师考试成绩查询需要准考证吗?:注册资产评估师考试成绩查询不需要准考证。资产评估师考试成绩查询只需要身份证号就可以。

540播放2020-06-06

资产评估师身份证丢了可以用电子版吗

chaniuduan·2021-03-14身份证过期可以参加资产评估师考试吗

bidangzai·2021-03-14临时身份证可以参加资产评估师考试吗

baduohong·2021-03-13注册资产评估师经济法科目中,用来投资的固定资产是否缴纳增值税呢???

cenzhaipian·2019-08-09注册资产评估师的资产负债表中,在资产负债表中怎么体现无形资产已经摊销部分呢?

并非良善·2019-08-08以无形资产对外投资,原500万经评估后为500万应该怎样交税?注册资产评估师会计(一)里的专业问题,求解答~

cangguishang·2019-08-07弱弱的咨询一个关于注册资产评估师的问题,无形资产计提减值准备后怎么累积摊销???

bengbianling·2019-08-07最近在学注册资产评估师中的无形资产章节,请问如何评估马云的人力资本类无形资产的价值

biaotanchai·2019-08-07我弟在考注册资产评估师,让我帮他看下无形资产增资后如何摊销??求正确答案~

canglunyu·2019-07-30无形资产可以转为注册资本吗?注册资产评估师经济法的专业性问题,有人回答吗?

chanjiuer·2019-06-05

资产评估师考试目满分是多少

余温热情·2021-03-15资产评估师考试教材什么时候出版

chaniuduan·2021-03-15注册资产评估师考试报名后没去考试有问题吗

天空的血腥·2021-03-15资产评估师考试中涉及高数吗

哪一年·2021-03-15注册资产评估师执业资格考试通过率怎么样

biaofensha·2021-03-15没有相关工作经历能不能报考资产评估师

aiyongba·2021-03-15跨专业可以不可以考资产评估师

chaniuduan·2021-03-15考资产评估师有哪些要求呢

Paris巴黎·2021-03-15资产评估师考试报名工作年限有没有要求

azangkuan·2021-03-15注册资产评估师考试在什么时候

airiyue·2021-03-15

2022年资产评估师考试需要备考多长时间?

帮考网校·2022-01-142022年资产评估师备考路上的八大经验分享

帮考网校·2022-01-142022年资产评估师备考路上实用的学习方法

帮考网校·2022-01-14注册资产评估师“学霸秘籍“分享

帮考网校·2022-01-17资产评估师职业相关介绍

帮考网校·2022-01-17注册资产评估考试内容是什么?

帮考网校·2022-01-17注册资产评估证书补办流程是什么?

帮考网校·2022-01-17资产评估师主评估领域有哪些?

帮考网校·2022-01-17无形资产评估考试大纲

帮考网校·2022-01-18企业资产评估考试大纲

帮考网校·2022-01-18

资产评估师是采取闭卷考试方式吗

bozhenzhua·2021-03-12资产评估师考试报名缴费流程是什么

害人害己害的是自己·2021-03-12资产评估师考试报名缴费注意事项是什么

airengan·2021-03-12资产评估师考试系统有哪些输入法

bizhuigan·2021-03-12资产评估师考试的报名期间可以更换科目吗

chaniuduan·2021-03-12高级会计师和注册会计师的区别?那个更实用?

benrengai·2020-07-07注册会计师发展前景怎么样?注册会计师年薪多少

bengsaifeng·2020-07-02注册资产评估师考试需要几年通过?

bufuqia·2020-06-17什么是注册资产评估师?

bengshanglun·2020-06-17注册资产评估师考试成绩如何管理?

achaolv·2020-06-12