以评估报告入账的固定资产计提的折旧是否允许税前列支

以评估报告入账的固定资产计提的折旧是否允许税前列支 ![]()

最佳答案

chanzhuayun 新兵答主 08-19 TA获得超过1302个赞

根据税法规定,评估入账的固定资产,不能计提折旧。若无法取得固定资产购置时的正规发票等真实凭据,可以评估入账,并可以按照评估入账的价值计提折旧,但是在税务处理上不能在税前(所得税)扣除。按照《中华人民共和国企业所得税暂行条例实施细则》的规定,下列固定资产不得计提折旧:

(1)土地;

(2)房屋、建筑物以外未使用、不需用以及封存的固定资产;

(3)以经营租赁方式租入的固定资产;

(4)已提足折旧继续使用的固定资产;

(5)按照规定提取维简费的固定资产;

(6)已在成本中一次性列支而形成的固定资产;

(7)破产、关停企业的固定资产;

(8)财政部规定的其他不得计提折旧的固定资产。提前报废的固定资产,不得计提折旧。

如果再出售,对方应按评估确认价值入账的,与实际售价的差额部分,可以计入累计折旧,但不允许税前列支。企业依据财政部,国家税务总局<关于企业资产评估增值有关所得税处理问题的通知>(财税字[1997]077号)第四条的规定,按评估价调整了有关资产账面价值并据此计提折旧或摊销的,对已调整相关资产账户的评估增值部分,在计算应纳税所得额时不得扣除。企业在办理年度纳税申报时,应将有关计算资料一并附送主管税务机关审核。在计算申报年度应纳税所得额时,可按下述方法进行调整:

1、据实逐年调整。企业因进行股份制改造发生的资产评估增值,每一纳税年度通过折旧,摊销等方式实际计入当期成本,费用的数额,在年度纳税申报的成本项目,费用项目中予以调整,相应调增当期应纳税所得额。 2、综合调整。对资产评估增值额不分资产项目,均额在以后年度纳税申报的成本,费用项目中予以调整,相应调增每一纳税年度的应纳税所得额,调整期限最长不得超过十年。

3、以上调整方法的选用,由企业申请,报主管税务机关批准。调整办法一经批准确定后,不得更改。因此,增值部分应该增加固定资产价值,增值部分的折旧和推销不可以在税前扣除,折旧年限应该按照《企业会计制度》相关规定,按照固定资产预计使用年限等综合因素确定。4,根据税法的规定,对投资活动中产生的固定资产增值部分不计算所得税,但如果对该项投资权益进行转让时,则应将增值部分纳入当年应纳税所得额中计算所得税。账务处理上,按增值部分缴纳的所得税,借记“资本公积———其他资本公积”科目,贷记“应交税金———应交所得税”科目。

企业因为机制不灵活、产品滞销或为了谋求更大发展而实施股份制改造,在改制中势必会对企业资产按市场重置价等方法进行评估,部分资产会因此增值。

5,改制后,企业将按评估值对固定资产或流动资产逐项进行入账,对产生的增值部分,借记“固定资产”、“原材料”、“库存商品”等科目,贷记“资本公积———其他资本公积”科目。

根据税法相关规定,企业进行股份制改造等转制方式发生的资产评估增值,应相应调整账户。资产范围应包括企业固定资产、流动资产等在内的所有资产。按评估价调整了有关资产账面价值并据此计提折旧或摊销的,对已调整相关资产账户的评估增值部分,在计算应纳税所得额时不得扣除。对固定资产增值各部分可以提取折旧,但不应在税前扣除,应将当年所提折旧在年终剔除纳入企业应纳税所得额计算所得税。

6,企业对闲置或不用的固定资产进行处理,在处理过程中其变卖价格高于账面价值时,要并入处置收益中,借记“固定资产清理”、“累计折旧”、“固定资产减值准备”科目,贷记“固定资产”科目;发生的税费,借记“固定资产清理”科目,贷记“银行存款”、“应交税金”科目;对处置收入,借记“银行存款”或“应收账款”科目,贷记“固定资产清理”科目;最后形成的处置收益,借记“固定资产清理”科目,贷记“营业外收入”科目,年终将营业外收入转入本年利润计算所得税。

7,国家统一布置进行企业资产的清理时,对固定资产评估增值的账务原则上不作为企业所得,但应按财务制度进行调账,在财务角度上如实反映企业的资产。对增值部分,借记“固定资产”科目,贷记“资本公积”科目。希望这些你能看懂,理解!![]()

(1)土地;

(2)房屋、建筑物以外未使用、不需用以及封存的固定资产;

(3)以经营租赁方式租入的固定资产;

(4)已提足折旧继续使用的固定资产;

(5)按照规定提取维简费的固定资产;

(6)已在成本中一次性列支而形成的固定资产;

(7)破产、关停企业的固定资产;

(8)财政部规定的其他不得计提折旧的固定资产。提前报废的固定资产,不得计提折旧。

如果再出售,对方应按评估确认价值入账的,与实际售价的差额部分,可以计入累计折旧,但不允许税前列支。企业依据财政部,国家税务总局<关于企业资产评估增值有关所得税处理问题的通知>(财税字[1997]077号)第四条的规定,按评估价调整了有关资产账面价值并据此计提折旧或摊销的,对已调整相关资产账户的评估增值部分,在计算应纳税所得额时不得扣除。企业在办理年度纳税申报时,应将有关计算资料一并附送主管税务机关审核。在计算申报年度应纳税所得额时,可按下述方法进行调整:

1、据实逐年调整。企业因进行股份制改造发生的资产评估增值,每一纳税年度通过折旧,摊销等方式实际计入当期成本,费用的数额,在年度纳税申报的成本项目,费用项目中予以调整,相应调增当期应纳税所得额。 2、综合调整。对资产评估增值额不分资产项目,均额在以后年度纳税申报的成本,费用项目中予以调整,相应调增每一纳税年度的应纳税所得额,调整期限最长不得超过十年。

3、以上调整方法的选用,由企业申请,报主管税务机关批准。调整办法一经批准确定后,不得更改。因此,增值部分应该增加固定资产价值,增值部分的折旧和推销不可以在税前扣除,折旧年限应该按照《企业会计制度》相关规定,按照固定资产预计使用年限等综合因素确定。4,根据税法的规定,对投资活动中产生的固定资产增值部分不计算所得税,但如果对该项投资权益进行转让时,则应将增值部分纳入当年应纳税所得额中计算所得税。账务处理上,按增值部分缴纳的所得税,借记“资本公积———其他资本公积”科目,贷记“应交税金———应交所得税”科目。

企业因为机制不灵活、产品滞销或为了谋求更大发展而实施股份制改造,在改制中势必会对企业资产按市场重置价等方法进行评估,部分资产会因此增值。

5,改制后,企业将按评估值对固定资产或流动资产逐项进行入账,对产生的增值部分,借记“固定资产”、“原材料”、“库存商品”等科目,贷记“资本公积———其他资本公积”科目。

根据税法相关规定,企业进行股份制改造等转制方式发生的资产评估增值,应相应调整账户。资产范围应包括企业固定资产、流动资产等在内的所有资产。按评估价调整了有关资产账面价值并据此计提折旧或摊销的,对已调整相关资产账户的评估增值部分,在计算应纳税所得额时不得扣除。对固定资产增值各部分可以提取折旧,但不应在税前扣除,应将当年所提折旧在年终剔除纳入企业应纳税所得额计算所得税。

6,企业对闲置或不用的固定资产进行处理,在处理过程中其变卖价格高于账面价值时,要并入处置收益中,借记“固定资产清理”、“累计折旧”、“固定资产减值准备”科目,贷记“固定资产”科目;发生的税费,借记“固定资产清理”科目,贷记“银行存款”、“应交税金”科目;对处置收入,借记“银行存款”或“应收账款”科目,贷记“固定资产清理”科目;最后形成的处置收益,借记“固定资产清理”科目,贷记“营业外收入”科目,年终将营业外收入转入本年利润计算所得税。

7,国家统一布置进行企业资产的清理时,对固定资产评估增值的账务原则上不作为企业所得,但应按财务制度进行调账,在财务角度上如实反映企业的资产。对增值部分,借记“固定资产”科目,贷记“资本公积”科目。希望这些你能看懂,理解!

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:service@bkw.cn 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

推荐视频

31

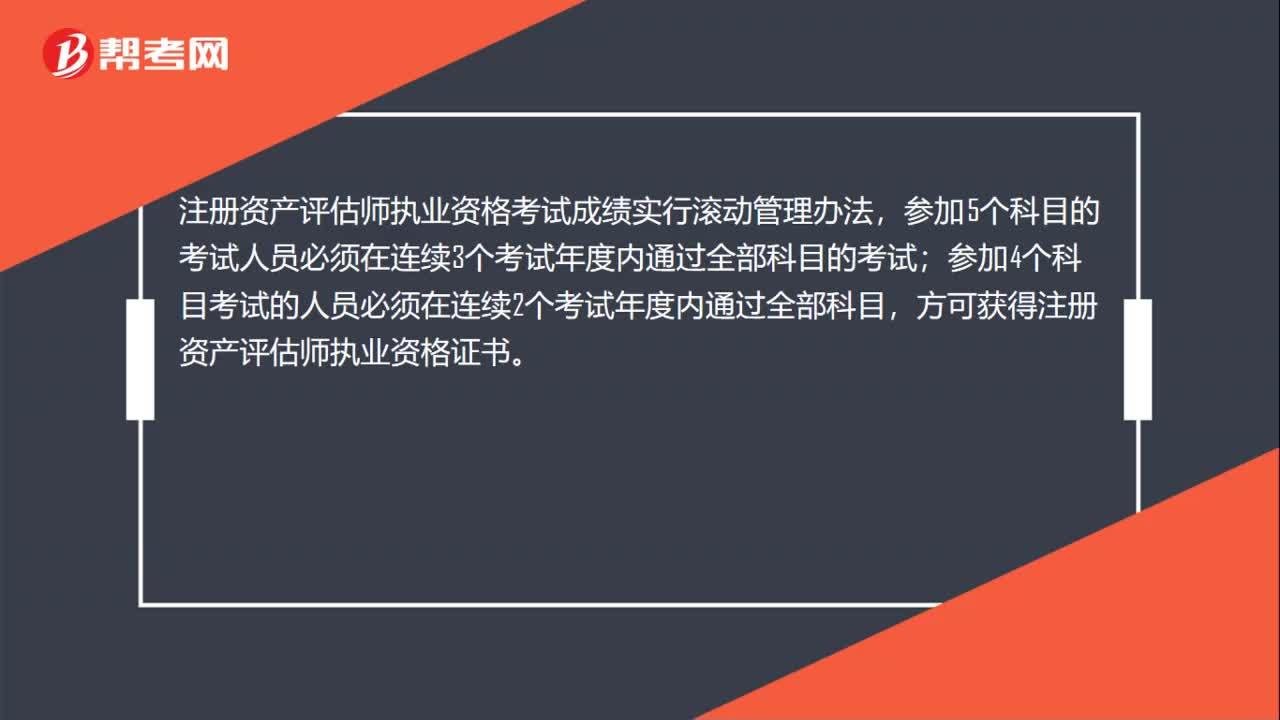

31注册资产评估师考试成绩是怎么计算的?:注册资产评估师考试成绩是怎么计算的?注册资产评估师执业资格考试成绩实行滚动管理办法,参加5个科目的考试人员必须在连续3个考试年度内通过全部科目的考试;参加4个科目考试的人员必须在连续2个考试年度内通过全部科目,方可获得注册资产评估师执业资格证书。

580播放2020-06-08 31

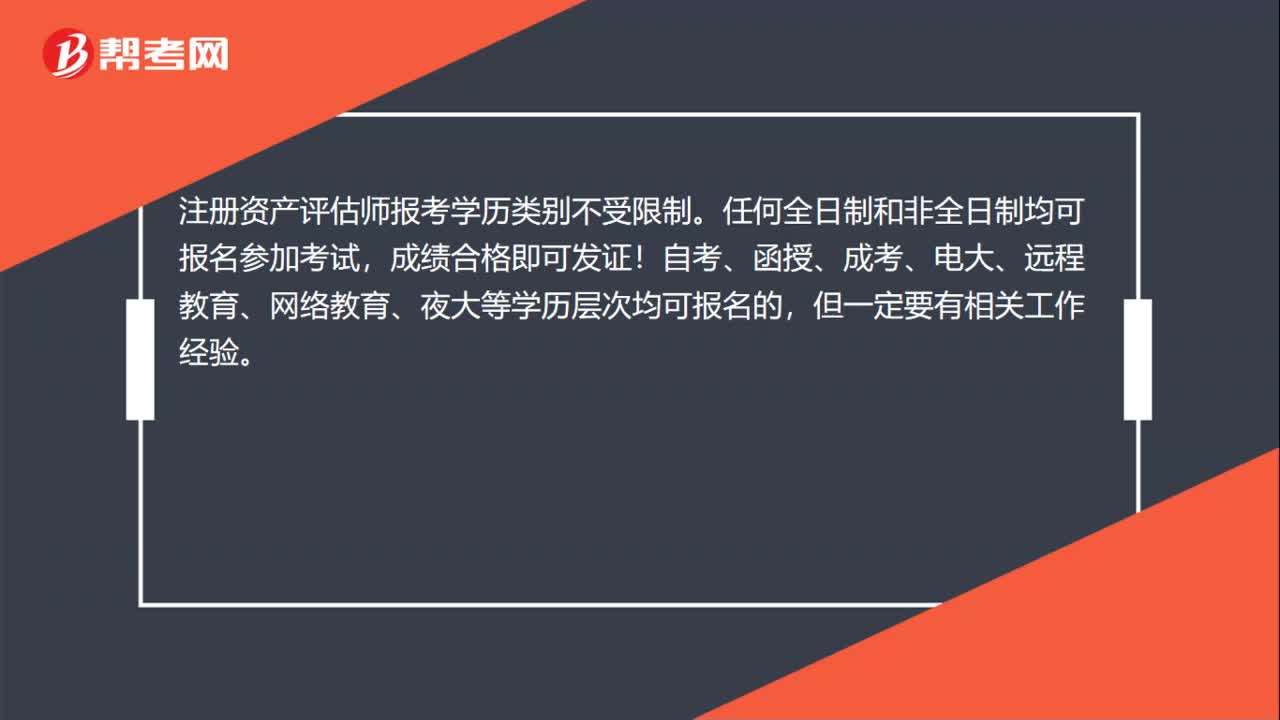

31注册资产评估师考试报名一定要全日制的学历吗?:注册资产评估师考试报名一定要全日制的学历吗?注册资产评估师报考学历类别不受限制。任何全日制和非全日制均可报名参加考试,成绩合格即可发证!自考、函授、成考、电大、远程教育、网络教育、夜大等学历层次均可报名的,但一定要有相关工作经验。

593播放2020-06-06 19

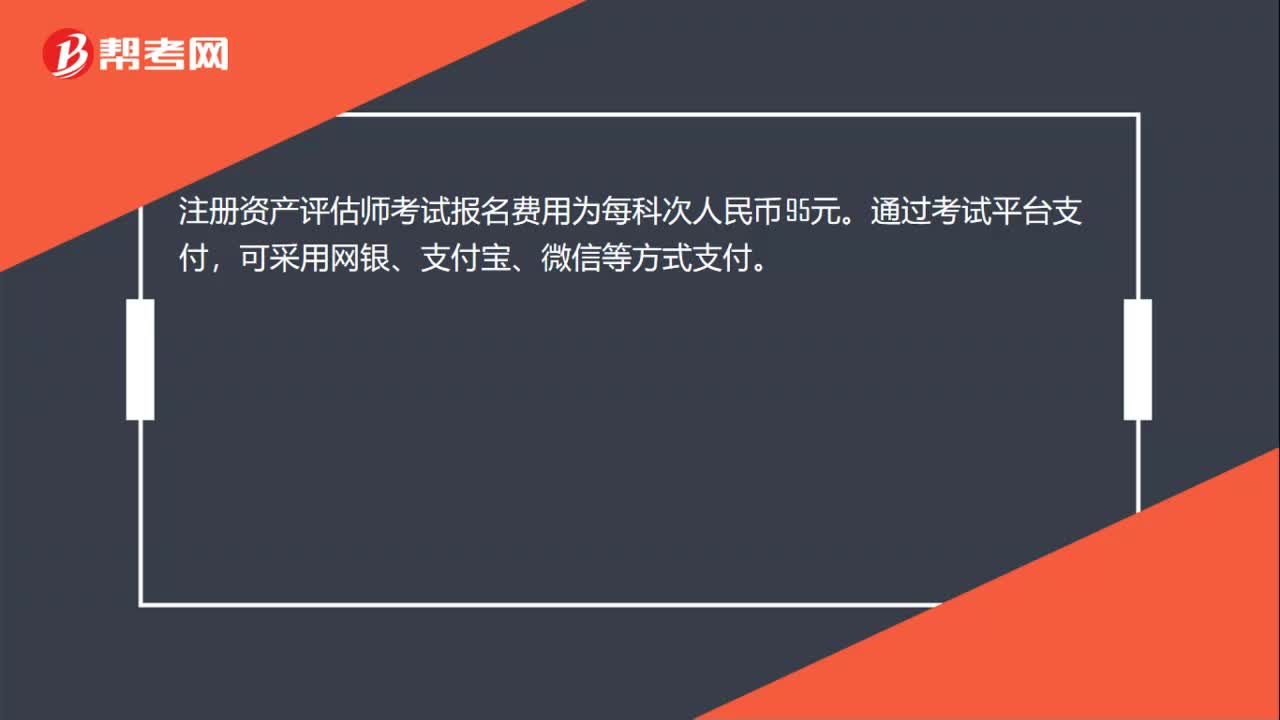

19注册资产评估师考试报名费用是多少?:注册资产评估师考试报名费用是多少?注册资产评估师考试报名费用为每科次人民币95元。通过考试平台支付,可采用网银、支付宝、微信等方式支付。

582播放2020-06-06

企业成立时评估入账的固定资产所提的折旧允许税前扣除吗

bufouzao·2019-08-07评估入账后的固定资产是否能提折旧

antieden·2019-08-07评估的固定资产入账,每月提折旧能否税前列支?

anshuangbi·2019-08-07评估入帐的固定资产提的折旧能在税前列支吗

aoyizun·2019-08-07评估入账固定资产允许计提折旧吗?

anchaiban·2019-08-07评估的固定资产累计折旧不能税前列支,那么我可以不提折旧吗

beiyanyin·2019-08-07评估入账固定资产允许计提折旧吗

aoliaobiao·2019-08-07评估的固定资产提取的折旧可以税前列支吗

biaoyuandeng·2019-08-07在税法上资产评估的固定资产提取的折旧允许所得税前列支吗?

baiduqiao·2019-08-03评估入账的固定资产累计折旧费用允许税前扣除吗?

caoduanzui·2019-06-11

资产评估师考试目满分是多少

余温热情·2021-03-15资产评估师考试教材什么时候出版

chaniuduan·2021-03-15注册资产评估师考试报名后没去考试有问题吗

天空的血腥·2021-03-15资产评估师考试中涉及高数吗

哪一年·2021-03-15注册资产评估师执业资格考试通过率怎么样

biaofensha·2021-03-15没有相关工作经历能不能报考资产评估师

aiyongba·2021-03-15跨专业可以不可以考资产评估师

chaniuduan·2021-03-15考资产评估师有哪些要求呢

Paris巴黎·2021-03-15资产评估师考试报名工作年限有没有要求

azangkuan·2021-03-15注册资产评估师考试在什么时候

airiyue·2021-03-15

2022年资产评估师考试需要备考多长时间?

帮考网校·2022-01-142022年资产评估师备考路上的八大经验分享

帮考网校·2022-01-142022年资产评估师备考路上实用的学习方法

帮考网校·2022-01-14注册资产评估师“学霸秘籍“分享

帮考网校·2022-01-17资产评估师职业相关介绍

帮考网校·2022-01-17注册资产评估考试内容是什么?

帮考网校·2022-01-17注册资产评估证书补办流程是什么?

帮考网校·2022-01-17资产评估师主评估领域有哪些?

帮考网校·2022-01-17无形资产评估考试大纲

帮考网校·2022-01-18企业资产评估考试大纲

帮考网校·2022-01-18

资产评估师考试答题方式是怎样的

baicehuan·2021-03-12资产评估师是机考吗

chaniuduan·2021-03-12资产评估师4年没考过成绩会作废吗

chaniuduan·2021-03-12资产评估师成绩查询步骤是是什么

bizhaohou·2021-03-12资产评估师成绩复核的办法是什么

beicuanshun·2021-03-12资产评估师单科考试时长有多久

baosunfou·2021-03-12资产评估师考试科目包括哪些

chaniuduan·2021-03-12资产评估师报名程序是什么

baquannun·2021-03-12资产评估师考试报名有学历限制吗

bengmoula·2021-03-12资产评估师考试每年要考几次

canpouchun·2021-03-12