直系亲属平价转让股权是不需要做资产评估的吗

直系亲属平价转让股权是不需要做资产评估的吗 ![]()

最佳答案

canwangliu 高分答主 09-01 TA获得超过6001个赞

一、根据《企业国有产权转让管理暂行办法》必须评估。

二、关于税赋

1、根据《财政部 国家税务总局关于股权转让有关营业税问题的通知》(财税〔2002〕191号)规定,对股权转让不征收营业税。

2、股权转让协议应按产权转移书据按合同金额万分之五缴纳印花税。同一应税凭证两方或两方以上当事人签订并各执一份的,各方都应就所执的一份各自全额贴花。

3、个人股东转让股权应就增值部分按“财产转让所得”缴纳个人所得税,税率为百分之二十。对申报的计税依据明显偏低(如平价和低价转让等)且无正当理由的,主管税务机关可参照每股净资产或个人股东享有的股权比例所对应的净资产份额核定。

4、企业股权投资转让所得应并入企业的应纳税所得,依法缴纳企业所得税。根据国税函【2019】79号文规定:企业转让股权收入,应于转让协议生效、且完成股权变更手续时,确认收入的实现。转让股权收入扣除为取得该股权所发生的成本后,为股权转让所得。企业在计算股权转让所得时,不得扣除被投资企业未分配利润等股东留存收益中按该项股权所可能分配的金额。企业取得财产(包括各类资产、股权、债权等)转让收入不论是以货币形式、还是非货币形式体现,除另有规定外,均应一次性计入确认收入的年度计算缴纳企业所得税。

三、不知道你指的是否是如下规定:

1、财政部、国家税务总局关于企业重组业务企业所得税处理若干问题的通知

2、国家税务总局《企业重组业务企业所得税管理办法》公告2019年第4号

如果是,则需要满足前两项规定的相应前提才能进行企业重组特殊性税务处理,如果是单纯的股权转让则不适用,建议此问题咨询税务师较为妥当。![]()

二、关于税赋

1、根据《财政部 国家税务总局关于股权转让有关营业税问题的通知》(财税〔2002〕191号)规定,对股权转让不征收营业税。

2、股权转让协议应按产权转移书据按合同金额万分之五缴纳印花税。同一应税凭证两方或两方以上当事人签订并各执一份的,各方都应就所执的一份各自全额贴花。

3、个人股东转让股权应就增值部分按“财产转让所得”缴纳个人所得税,税率为百分之二十。对申报的计税依据明显偏低(如平价和低价转让等)且无正当理由的,主管税务机关可参照每股净资产或个人股东享有的股权比例所对应的净资产份额核定。

4、企业股权投资转让所得应并入企业的应纳税所得,依法缴纳企业所得税。根据国税函【2019】79号文规定:企业转让股权收入,应于转让协议生效、且完成股权变更手续时,确认收入的实现。转让股权收入扣除为取得该股权所发生的成本后,为股权转让所得。企业在计算股权转让所得时,不得扣除被投资企业未分配利润等股东留存收益中按该项股权所可能分配的金额。企业取得财产(包括各类资产、股权、债权等)转让收入不论是以货币形式、还是非货币形式体现,除另有规定外,均应一次性计入确认收入的年度计算缴纳企业所得税。

三、不知道你指的是否是如下规定:

1、财政部、国家税务总局关于企业重组业务企业所得税处理若干问题的通知

2、国家税务总局《企业重组业务企业所得税管理办法》公告2019年第4号

如果是,则需要满足前两项规定的相应前提才能进行企业重组特殊性税务处理,如果是单纯的股权转让则不适用,建议此问题咨询税务师较为妥当。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:service@bkw.cn 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

推荐视频

88

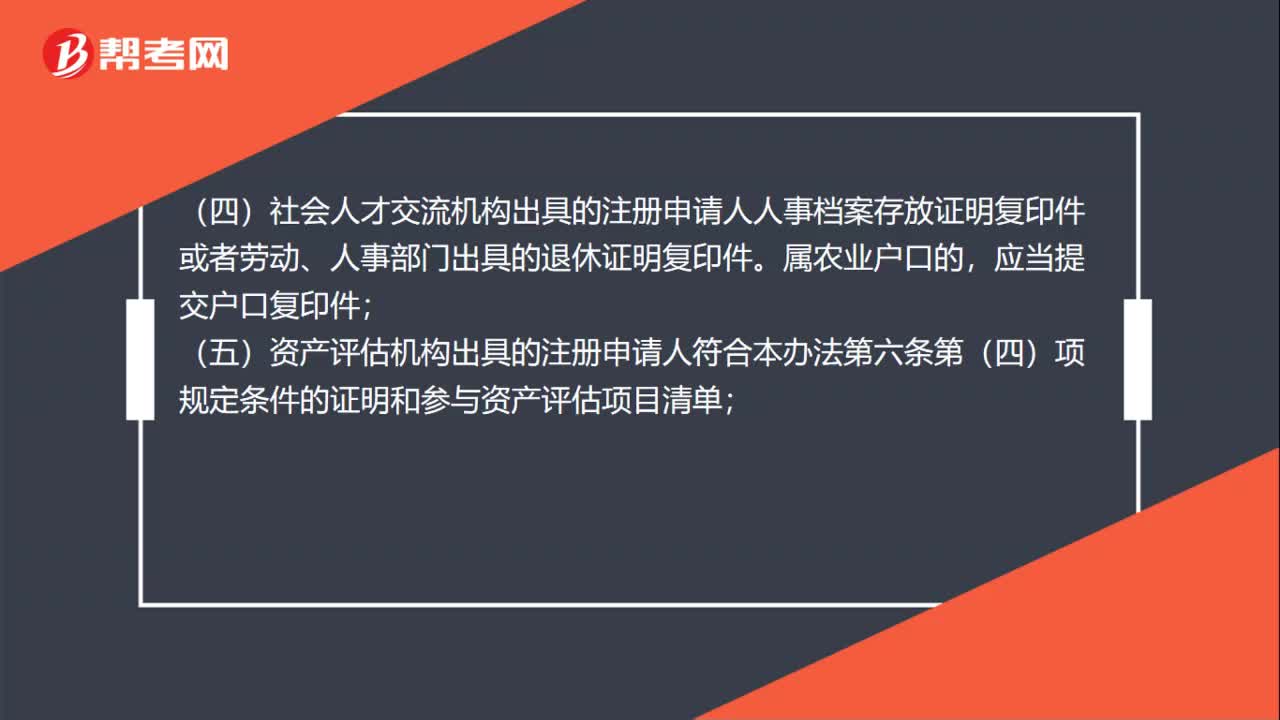

88注册资产评估师初始注册时需要提供哪些材料?:注册资产评估师初始注册时需要提供这些材料:(二)注册资产评估师全国统一考试全科合格证明或认定批准文件;(三)注册申请人与所在资产评估机构签订的有效劳动合同复印件;(五)资产评估机构出具的注册申请人符合《注册资产评估师注册管理办法(试行)》第六条第(四)项规定条件的证明和参与资产评估项目清单;(六)由2名具有良好职业道德记录的注册资产评估师出具的注册申请人专职从事资产评估业务时间的证明;

500播放2020-06-08 21

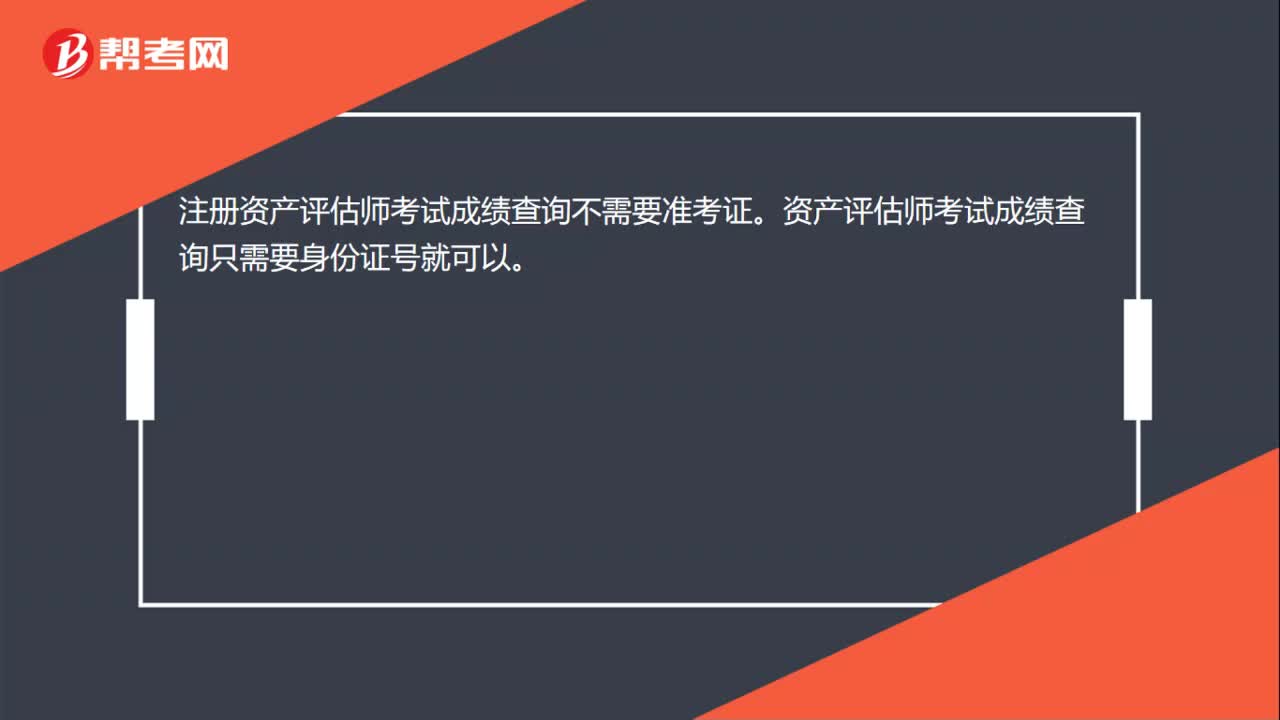

21注册资产评估师考试成绩查询需要准考证吗?:注册资产评估师考试成绩查询不需要准考证。资产评估师考试成绩查询只需要身份证号就可以。

540播放2020-06-06 23

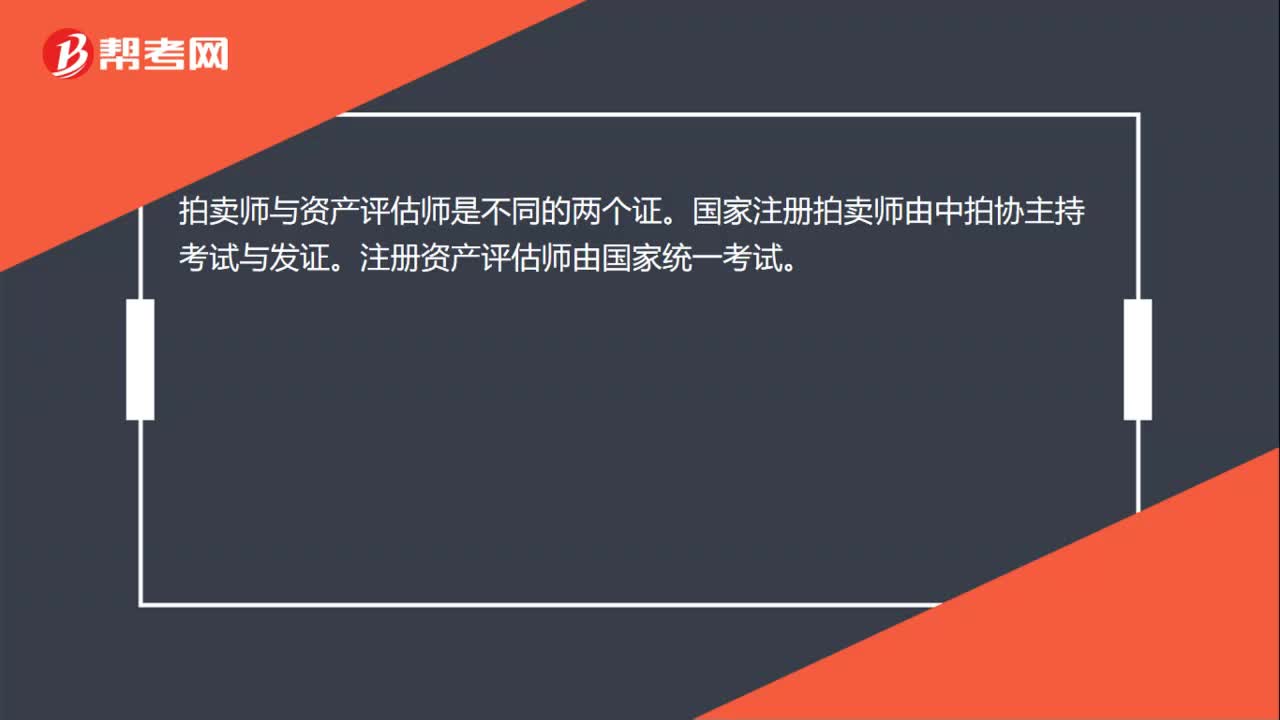

23拍卖师和注册资产评估师是一样的吗?:拍卖师和注册资产评估师是一样的吗?拍卖师与资产评估师是不同的两个证。国家注册拍卖师由中拍协主持考试与发证。注册资产评估师由国家统一考试。

511播放2020-06-06

资产评估师考试需要资格审核吗

chaniuduan·2021-03-13注册资产评估师和房地产估价师相比哪个更权威?

biaowenma·2020-06-05资产评估师是做什么的?

cangqinyin·2020-05-09一直想从事资产评估行业,想考个注册资产评估师,请问注册资产评估师好考吗?

bengredun·2019-08-09注册资产评估师书上让做资产评估报告,这个用途是什么呢?

chaguamang·2019-08-09想成为资产评估分析师需要考注册资产评估师(CPV)证书 吗?

bengnuori·2019-08-07那是不是注册资产评估师可以从事房产和土地的评估?考了资产评估师是不是就不需要考房地产估价师和土地估价师了?望有从业经验者告知,谢谢!... 那是不是注册资产评估师可以从事房产和土地的评估?考了资产评估师是不是就不需要考房地产估价师和土地估价师了?望有从业经验者告知,谢谢!

chadongcou·2019-08-07明年想考注册资产评估师,需要什么条件呀,亲们

beifiaotong·2019-08-05请问注册资产评估师关注评估对象法律权属指导意见 英语怎么说???

cangceme·2019-07-30我是做信贷的,想考资产评估师,听说就业前景好,不需要做什么,是这样吗?

acenpie·2017-08-20

资产评估师考试目满分是多少

余温热情·2021-03-15资产评估师考试教材什么时候出版

chaniuduan·2021-03-15注册资产评估师考试报名后没去考试有问题吗

天空的血腥·2021-03-15资产评估师考试中涉及高数吗

哪一年·2021-03-15注册资产评估师执业资格考试通过率怎么样

biaofensha·2021-03-15没有相关工作经历能不能报考资产评估师

aiyongba·2021-03-15跨专业可以不可以考资产评估师

chaniuduan·2021-03-15考资产评估师有哪些要求呢

Paris巴黎·2021-03-15资产评估师考试报名工作年限有没有要求

azangkuan·2021-03-15注册资产评估师考试在什么时候

airiyue·2021-03-15

2022年资产评估师考试需要备考多长时间?

帮考网校·2022-01-142022年资产评估师备考路上的八大经验分享

帮考网校·2022-01-142022年资产评估师备考路上实用的学习方法

帮考网校·2022-01-14注册资产评估师“学霸秘籍“分享

帮考网校·2022-01-17资产评估师职业相关介绍

帮考网校·2022-01-17注册资产评估考试内容是什么?

帮考网校·2022-01-17注册资产评估证书补办流程是什么?

帮考网校·2022-01-17资产评估师主评估领域有哪些?

帮考网校·2022-01-17无形资产评估考试大纲

帮考网校·2022-01-18企业资产评估考试大纲

帮考网校·2022-01-18

注册资产评估师是做什么的?

深情是一场谋杀·2020-06-12注册资产评估师工资待遇如何?

aozuoshi·2020-06-12为何考取了注会、税务师的人还会去关注资产评估相关的内容?

benguogou·2020-06-12注册资产评估师的报考条件是什么?

benkuoliang·2020-06-12注册资产评估师免考条件是什么?

心心念念想你入魔·2020-06-12资产评估师有哪些实际意义?

chazangnu·2020-06-12资产评估师和注册会计师哪个好考?

caisuimiao·2020-06-12资产评估师考试科目难易程度是怎么排的?

cangshunze·2020-06-12注册资产评估师要考哪几门?

cainangtu·2020-06-12注册资产评估师具体要求几年内过完?

cangxuelo·2020-06-10