我是从事金融行业的的,今年准备报资产评估师考试,请问这个考试的报考条件是什么?谁能告诉我

我是从事金融行业的的,今年准备报资产评估师考试,请问这个考试的报考条件是什么?谁能告诉我 ![]()

最佳答案

帮考网答疑老师 资深老师 10-21 TA获得超过1118个赞 2024-10-21 22:03

资产评估师报考条件:本科及以上学历,经济类、管理类或者资产评估相关专业毕业,具有一年以上金融行业工作经验。具体情况请参照当年发布的官方报考指南。 ![]()

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:service@bkw.cn 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

推荐视频

60

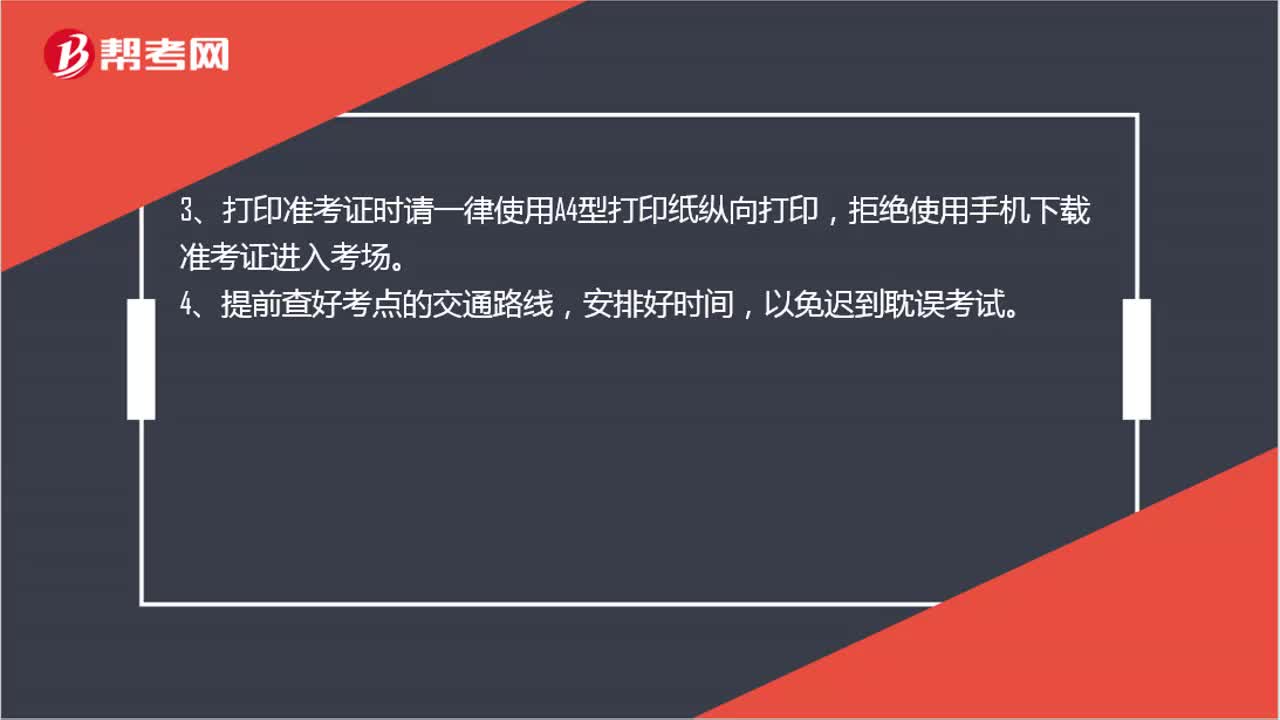

60注册资产评估师考试打印准考证有什么要求?:注册资产评估师考试打印准考证有什么要求?注册资产评估师准考证打印注意事项:1、未完成报名、未成功交费的考生不能下载打印准考证。未在规定的时限内下载打印准考证的视为放弃考试。2、建议各位考生多打印几张准考证,3、打印准考证时请一律使用A4型打印纸纵向打印,拒绝使用手机下载准考证进入考场。4、提前查好考点的交通路线,以免迟到耽误考试。

580播放2020-06-06 22

22注册资产评估师考试补报名是什么时候?:注册资产评估师考试补报名是什么时候?注册资产评估师考试未报名或未完成报名程序的,均可继续报名;补报名交费时间为2020年7月20日9:00。

709播放2020-06-06 39

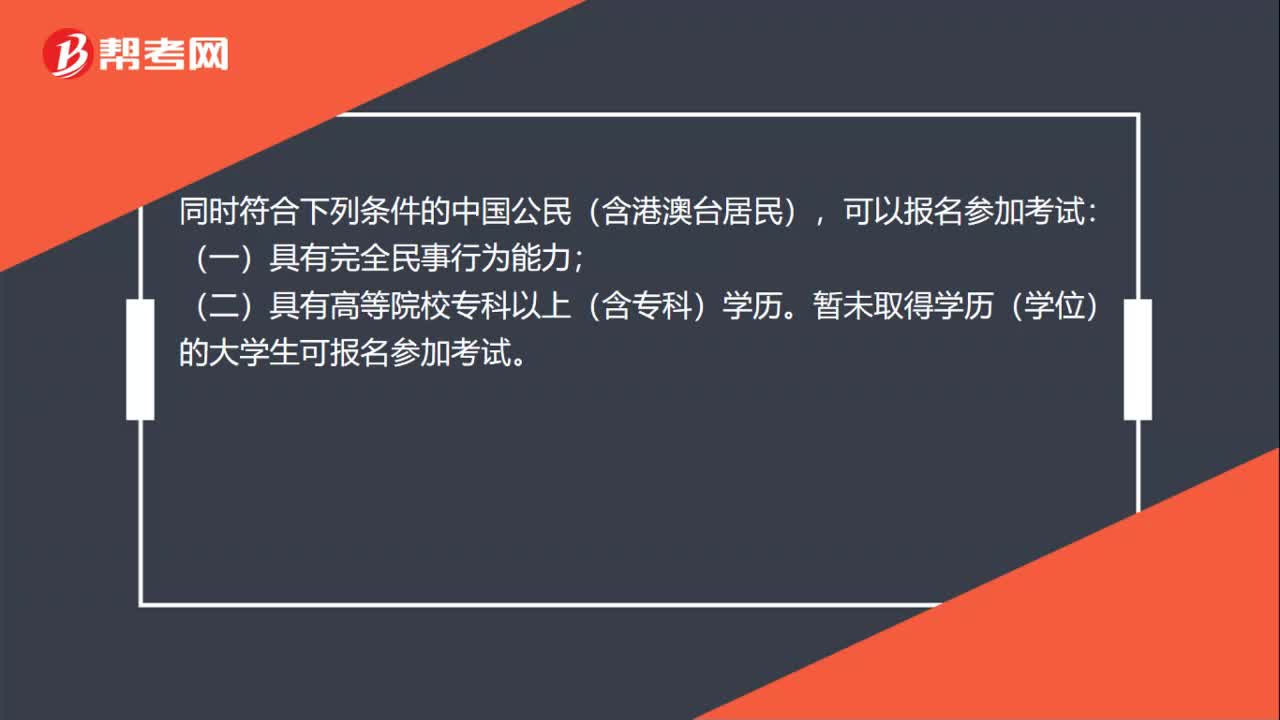

39注册资产评估师考试报名条件是什么?:注册资产评估师考试报名条件是什么?同时符合下列条件的中国公民(含港澳台居民),可以报名参加考试:(一)具有完全民事行为能力;(二)具有高等院校专科以上(含专科)学历。暂未取得学历(学位)的大学生可报名参加考试。根据资产评估师报考简章,在校大学生可以报考资产评估师,毕业后凭毕业证或学位证领取资产评估师合格证书。

516播放2020-06-06

- 暂无问答

资产评估师考试目满分是多少

余温热情·2021-03-15资产评估师考试教材什么时候出版

chaniuduan·2021-03-15注册资产评估师考试报名后没去考试有问题吗

天空的血腥·2021-03-15资产评估师考试中涉及高数吗

哪一年·2021-03-15注册资产评估师执业资格考试通过率怎么样

biaofensha·2021-03-15没有相关工作经历能不能报考资产评估师

aiyongba·2021-03-15跨专业可以不可以考资产评估师

chaniuduan·2021-03-15考资产评估师有哪些要求呢

Paris巴黎·2021-03-15资产评估师考试报名工作年限有没有要求

azangkuan·2021-03-15注册资产评估师考试在什么时候

airiyue·2021-03-15

2022年资产评估师考试需要备考多长时间?

帮考网校·2022-01-142022年资产评估师备考路上的八大经验分享

帮考网校·2022-01-142022年资产评估师备考路上实用的学习方法

帮考网校·2022-01-14注册资产评估师“学霸秘籍“分享

帮考网校·2022-01-17资产评估师职业相关介绍

帮考网校·2022-01-17注册资产评估考试内容是什么?

帮考网校·2022-01-17注册资产评估证书补办流程是什么?

帮考网校·2022-01-17资产评估师主评估领域有哪些?

帮考网校·2022-01-17无形资产评估考试大纲

帮考网校·2022-01-18企业资产评估考试大纲

帮考网校·2022-01-18

资产评估师考试的成绩滚动周期是什么

大概他喜欢春天而我姓丘·2021-03-15资产评估师报名后退费,也算是考了一年吗

caochuanchun·2021-03-15资产评估师几年通过有效

aisheren·2021-03-15资产评估师如何进行科目免试申请

butunmai·2021-03-15资产评估师考试内容多不多

bosaguo·2021-03-15资产评估师考试的考试时间是什么时候

botuozhei·2021-03-15资产评估师有关考试的科目转换是如何规定的

chaniuduan·2021-03-15资产评估师如果对考试成绩结果有异议如何进行复核?

bianjiongshun·2021-03-15资产评估师的考试地点有什么规定

chaniuduan·2021-03-15资产评估师考试的科目设置有什么

candangku·2021-03-15