请问接受捐赠的固定资产如何入账

请问接受捐赠的固定资产如何入账 ![]()

最佳答案

帮考网答疑老师 资深老师 10-21 TA获得超过4305个赞 2024-10-21 22:03

捐赠固定资产入账:借记固定资产,贷记捐赠收入。记得评估价值哦! ![]()

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:service@bkw.cn 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

推荐视频

28

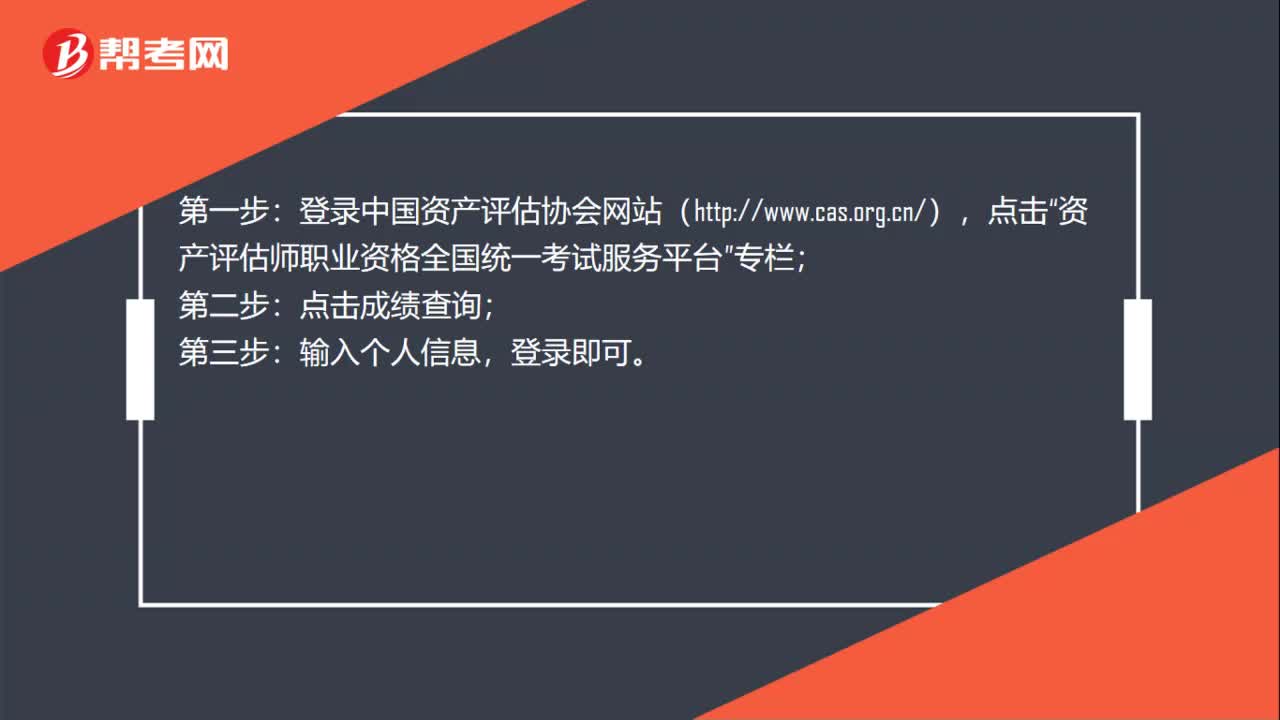

28注册资产评估师考试成绩如何查询?:注册资产评估师考试成绩如何查询?登录中国资产评估协会网站(http:www.cas.org.cn),点击“资产评估师职业资格全国统一考试服务平台”专栏;点击成绩查询;第三步:输入个人信息,登录即可。

739播放2020-06-06 31

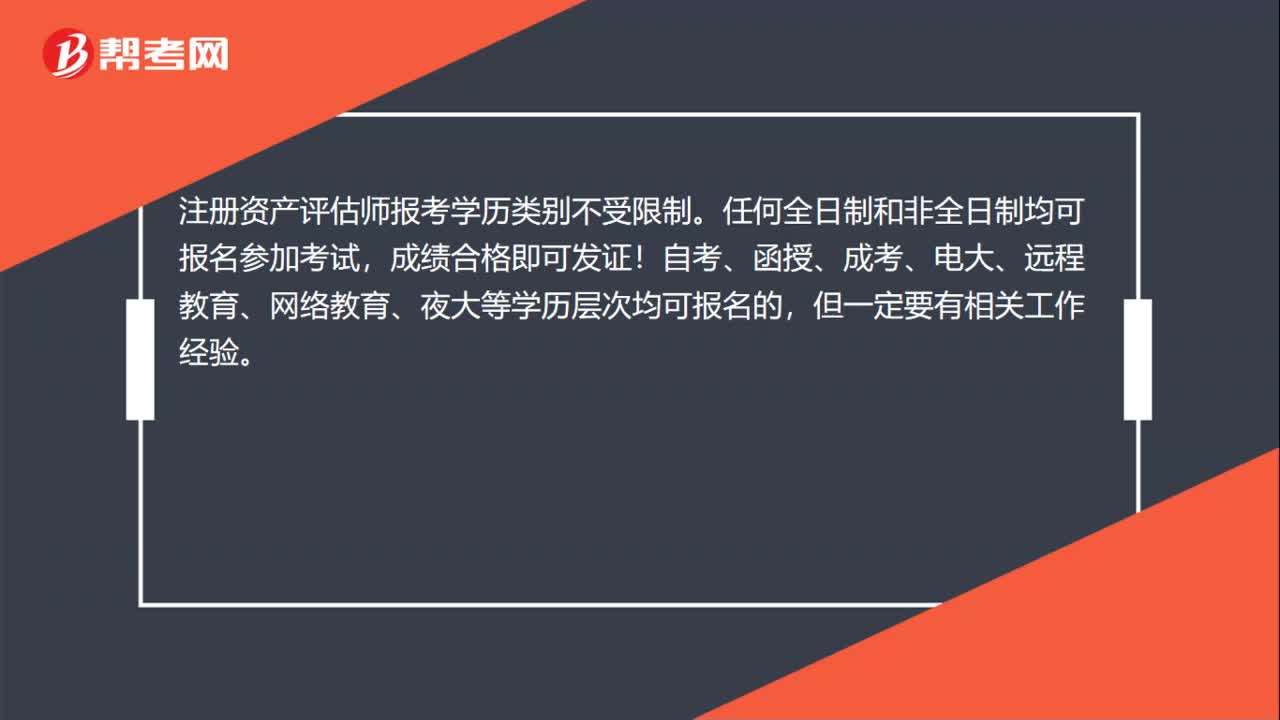

31注册资产评估师考试报名一定要全日制的学历吗?:注册资产评估师考试报名一定要全日制的学历吗?注册资产评估师报考学历类别不受限制。任何全日制和非全日制均可报名参加考试,成绩合格即可发证!自考、函授、成考、电大、远程教育、网络教育、夜大等学历层次均可报名的,但一定要有相关工作经验。

604播放2020-06-06 25

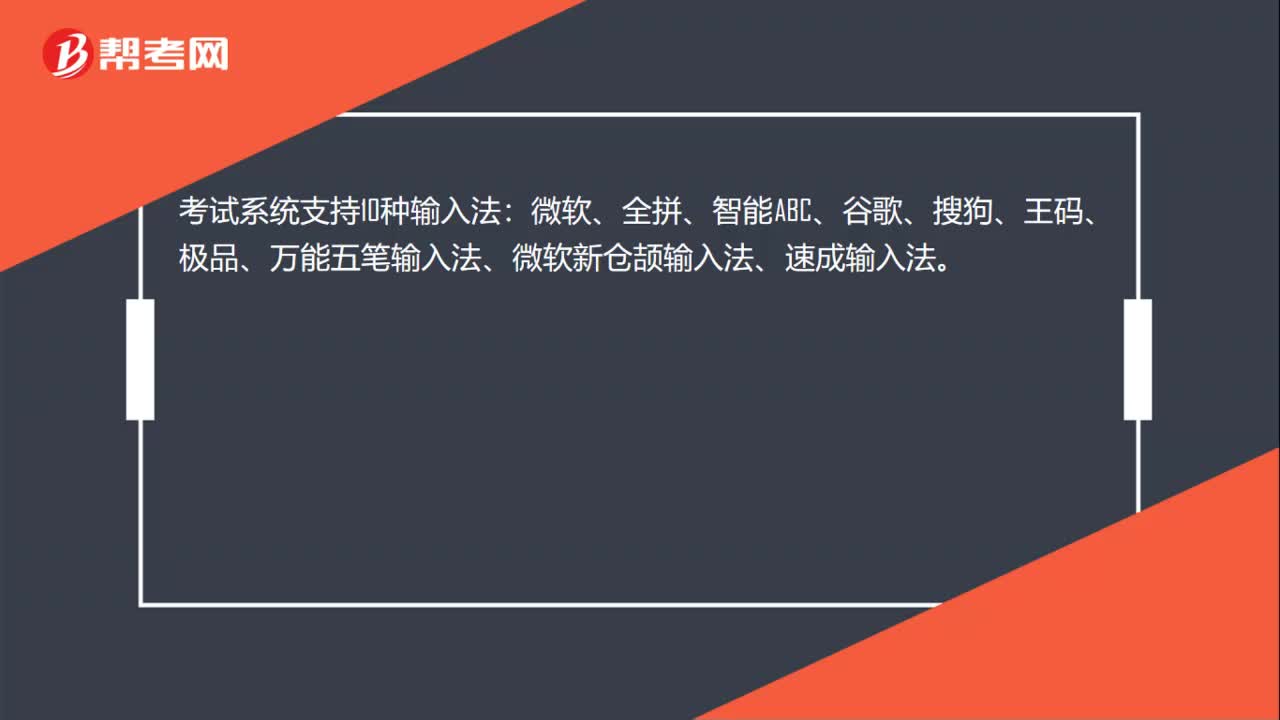

25注册资产评估师机考考试有哪些输入法?:注册资产评估师机考考试有哪些输入法?考试系统支持10种输入法:微软、全拼、智能ABC、谷歌、搜狗、王码、极品、万能五笔输入法、微软新仓颉输入法、速成输入法。

677播放2020-06-06

- 暂无问答

资产评估师考试目满分是多少

余温热情·2021-03-15资产评估师考试教材什么时候出版

chaniuduan·2021-03-15注册资产评估师考试报名后没去考试有问题吗

天空的血腥·2021-03-15资产评估师考试中涉及高数吗

哪一年·2021-03-15注册资产评估师执业资格考试通过率怎么样

biaofensha·2021-03-15没有相关工作经历能不能报考资产评估师

aiyongba·2021-03-15跨专业可以不可以考资产评估师

chaniuduan·2021-03-15考资产评估师有哪些要求呢

Paris巴黎·2021-03-15资产评估师考试报名工作年限有没有要求

azangkuan·2021-03-15注册资产评估师考试在什么时候

airiyue·2021-03-15

2022年资产评估师考试需要备考多长时间?

帮考网校·2022-01-142022年资产评估师备考路上的八大经验分享

帮考网校·2022-01-142022年资产评估师备考路上实用的学习方法

帮考网校·2022-01-14注册资产评估师“学霸秘籍“分享

帮考网校·2022-01-17资产评估师职业相关介绍

帮考网校·2022-01-17注册资产评估考试内容是什么?

帮考网校·2022-01-17注册资产评估证书补办流程是什么?

帮考网校·2022-01-17资产评估师主评估领域有哪些?

帮考网校·2022-01-17无形资产评估考试大纲

帮考网校·2022-01-18企业资产评估考试大纲

帮考网校·2022-01-18

资产评估师考试目满分是多少

余温热情·2021-03-15没有相关工作经历能不能报考资产评估师

aiyongba·2021-03-15资产评估师考试教材什么时候出版

chaniuduan·2021-03-15考资产评估师有哪些要求呢

Paris巴黎·2021-03-15资产评估师考试的时间是什么时候

chaniuduan·2021-03-15资产评估师的考试大纲是什么

孤独唯你·2021-03-15资产评估师报名时间段大概是什么时候

把你放在我心底·2021-03-15资产评估师考试如果自学会很难吗

chaniuduan·2021-03-15注册资产评估师考试每年几次

chaniuduan·2021-03-15资产评估师好考吗

caomenru·2021-03-15