请问我单位购买财务软件共6500元,是做无形资产科目,需要每月摊销吗,如果摊销需要分多长时间摊销呢请教

请问我单位购买财务软件共6500元,是做无形资产科目,需要每月摊销吗,如果摊销需要分多长时间摊销呢请教 ![]()

最佳答案

bangdunying 新兵答主 02-12 TA获得超过3191个赞

企事业单位购进计算机软件,通常有两种情况:一种是购买计算机硬件时就附带软件,软件不单独计价。另一种是购买单独计价的计算机软件(如某些财务软件)。

上述两种购进计算机软件的情形,在企业所得税税前扣除方式上有不同的规定。根据《企业所得税税前扣除办法》(国税发〔2000〕84号)第三十条规定,购买计算机硬件所附带的软件,未单独计价的,应并入计算机硬件作为固定资产管理,以提取折旧的方式逐年摊销;单独计价的软件,应作为无形资产管理。

软件作为无形资产如何摊销,税法对不同的情况有不同的规定。

首先,1994年颁布实施的《企业所得税暂行条例实施细则》第三十三条规定:无形资产应当采取直线法摊销。受让的无形资产,法律和合同或企业申请书分别规定有效期限和受益期限的,按法定有效期限与合同或企业申请书中规定的受益年限孰短原则摊销;法律没有规定使用年限的,按照合同或者企业申请书的受益年限摊销;法律和合同或者企业申报书没有规定使用年限的,或者自行开发的无形资产,摊销期限不得少于10年。

其次,为了促进企业技术进步,推进企业设备更新,1996年4月财政部、国家税务总局下发了《关于促进企业技术进步有关财务税收问题的通知》(财工字〔1996〕041号),该通知规定,自1996年1月1日起,对国有、集体工业企业,单独购入的软件,按法律规定的有效期限或合同规定的受益年限进行摊销,没有规定有效期限或受益年限的,在5年内平均摊销。

最后,国家税务总局关于下放管理的固定资产加速折旧审批项目后续管理工作的通知国税发[2003]113号规定:下列资产折旧或摊销年限最短为2年。

1.证券公司电子类设备;

2.外购的达到固定资产标准或构成无形资产的软件。![]()

上述两种购进计算机软件的情形,在企业所得税税前扣除方式上有不同的规定。根据《企业所得税税前扣除办法》(国税发〔2000〕84号)第三十条规定,购买计算机硬件所附带的软件,未单独计价的,应并入计算机硬件作为固定资产管理,以提取折旧的方式逐年摊销;单独计价的软件,应作为无形资产管理。

软件作为无形资产如何摊销,税法对不同的情况有不同的规定。

首先,1994年颁布实施的《企业所得税暂行条例实施细则》第三十三条规定:无形资产应当采取直线法摊销。受让的无形资产,法律和合同或企业申请书分别规定有效期限和受益期限的,按法定有效期限与合同或企业申请书中规定的受益年限孰短原则摊销;法律没有规定使用年限的,按照合同或者企业申请书的受益年限摊销;法律和合同或者企业申报书没有规定使用年限的,或者自行开发的无形资产,摊销期限不得少于10年。

其次,为了促进企业技术进步,推进企业设备更新,1996年4月财政部、国家税务总局下发了《关于促进企业技术进步有关财务税收问题的通知》(财工字〔1996〕041号),该通知规定,自1996年1月1日起,对国有、集体工业企业,单独购入的软件,按法律规定的有效期限或合同规定的受益年限进行摊销,没有规定有效期限或受益年限的,在5年内平均摊销。

最后,国家税务总局关于下放管理的固定资产加速折旧审批项目后续管理工作的通知国税发[2003]113号规定:下列资产折旧或摊销年限最短为2年。

1.证券公司电子类设备;

2.外购的达到固定资产标准或构成无形资产的软件。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:service@bkw.cn 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

推荐视频

88

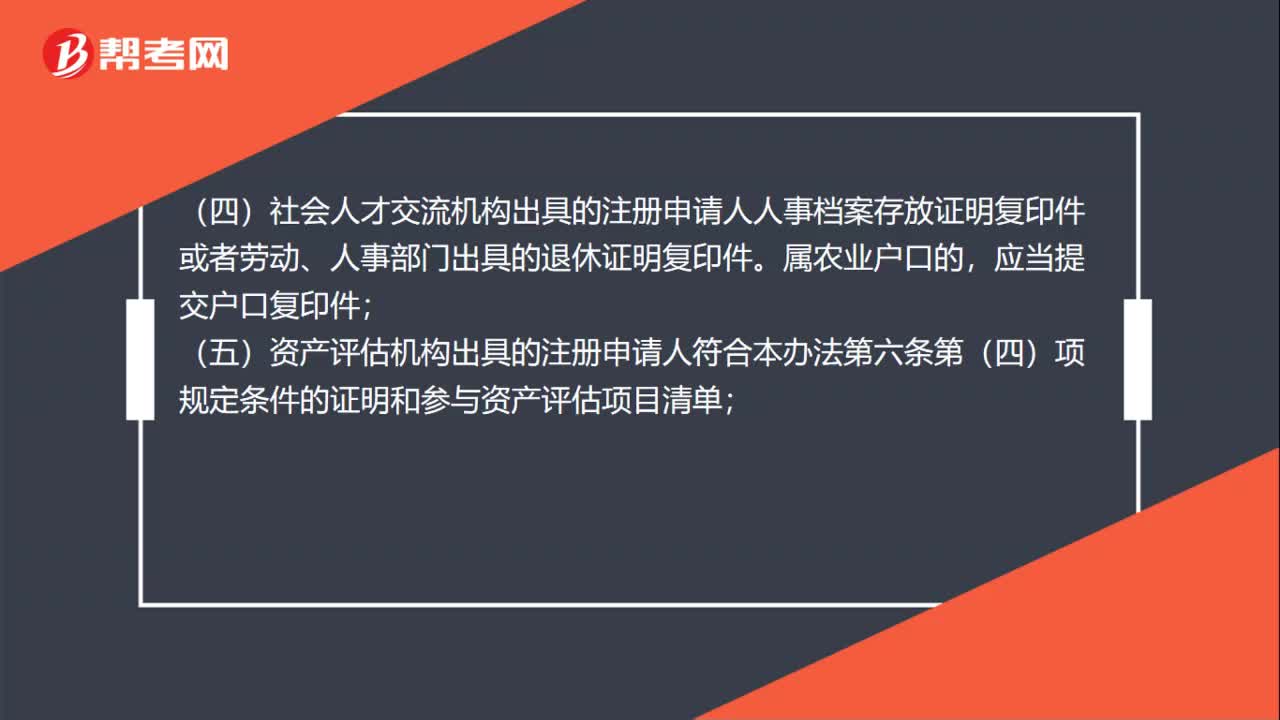

88注册资产评估师初始注册时需要提供哪些材料?:注册资产评估师初始注册时需要提供这些材料:(二)注册资产评估师全国统一考试全科合格证明或认定批准文件;(三)注册申请人与所在资产评估机构签订的有效劳动合同复印件;(五)资产评估机构出具的注册申请人符合《注册资产评估师注册管理办法(试行)》第六条第(四)项规定条件的证明和参与资产评估项目清单;(六)由2名具有良好职业道德记录的注册资产评估师出具的注册申请人专职从事资产评估业务时间的证明;

500播放2020-06-08 21

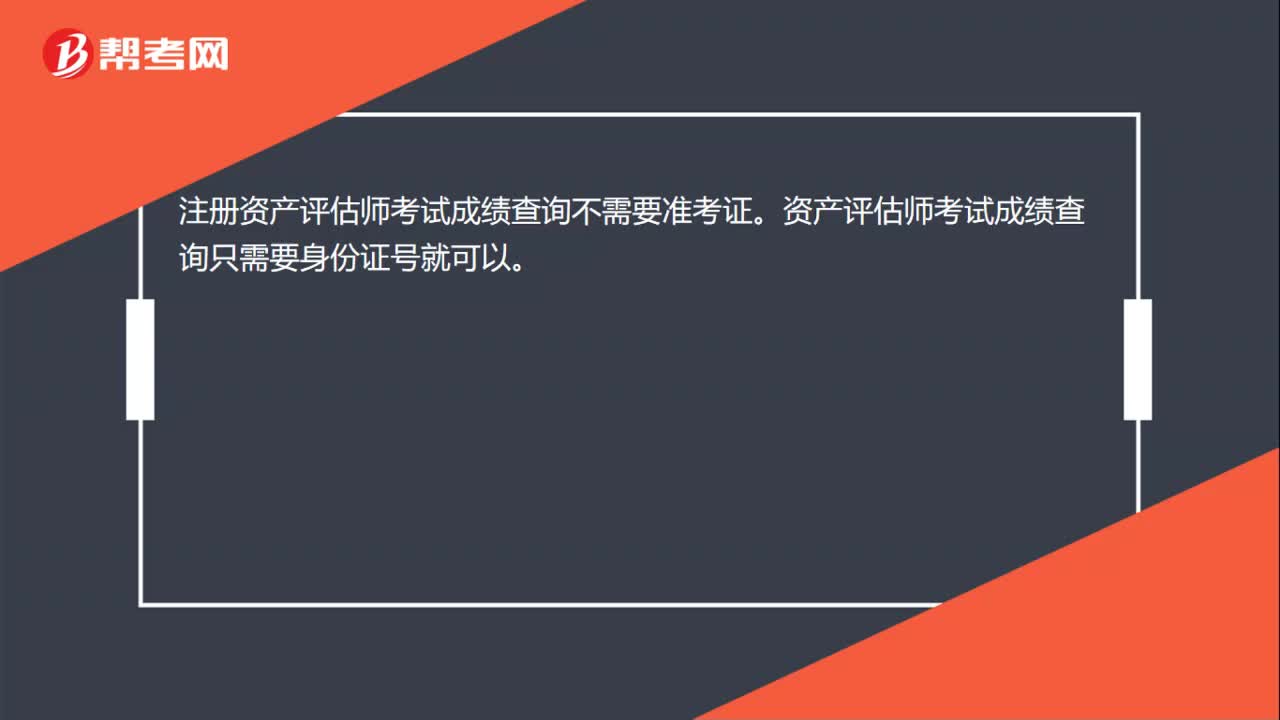

21注册资产评估师考试成绩查询需要准考证吗?:注册资产评估师考试成绩查询不需要准考证。资产评估师考试成绩查询只需要身份证号就可以。

540播放2020-06-06 56

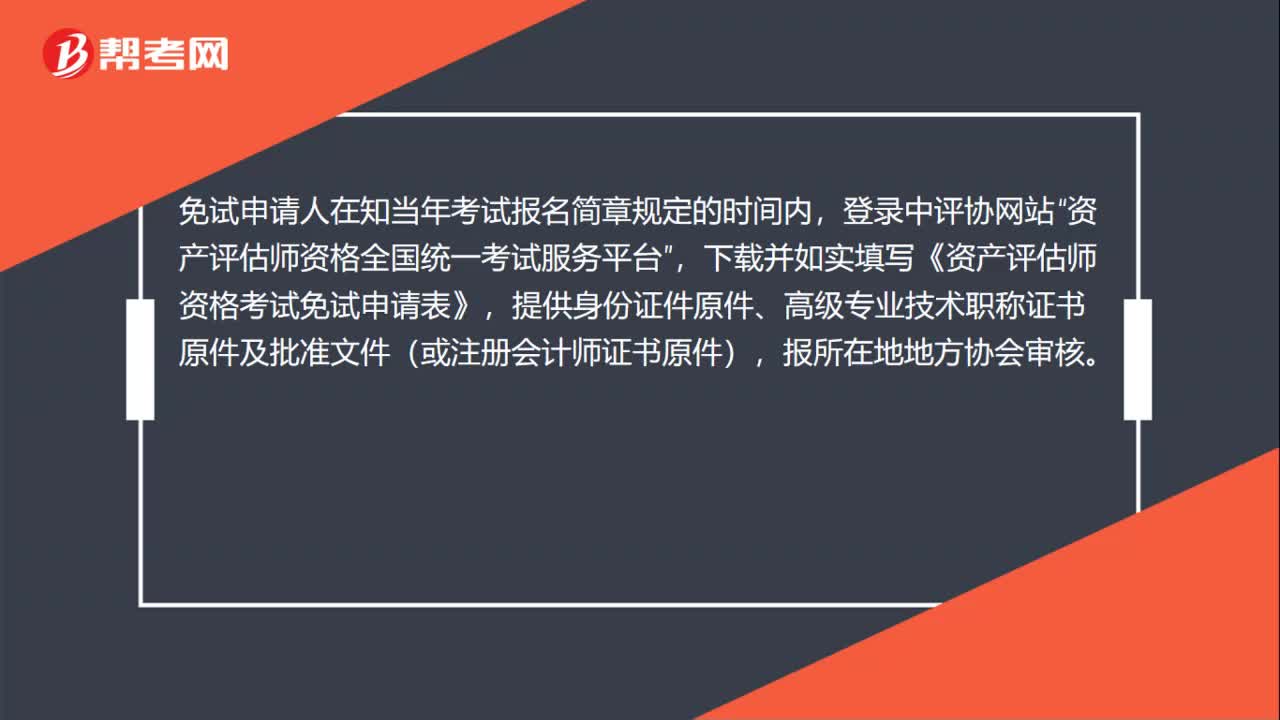

56有高级经济师证书,可以申请免试资产评估师考试科目吗?:有高级经济师证书,可以申请免试资产评估师考试科目吗?按照国家有关规定取得高级会计师、高级审计师、高级经济师职称,或者通过全国统一考试取得注册会计师证书,可免试资产评估师资格《资产评估相关知识》科目。免试申请人在知当年考试报名简章规定的时间内,资产评估师资格全国统一考试服务平台”下载并如实填写《资产评估师资格考试免试申请表》。

448播放2020-06-06

无形资产财务软件价格2019元需要摊销吗,如果需要,应该如何写分录啊,摊销几年啊,谢谢

aosongsa·2019-12-09请问我单位购买的财务软件做无形资产,那摊销时做累计摊销,这个科目是否要在资产负债表里体现出来呢?急

bategang·2019-06-10购入无形资产,如“商标”要进行摊销如要摊销,该怎么做分录

bianzongdie·2019-06-10无形资产财务软件一般摊销几年?怎么计算摊销金额

chanlvexu·2019-06-042800元购入的金碟财务软件计入无形资产,按多少年摊销呢??

beipoumu·2019-06-04公司买了财务软件,怎么做无形资产摊销?

changguiao·2019-06-01财务软件金蝶要按几年摊销,需要计入无形资产吗

baidongmo·2019-06-01无形资产摊销,我公司购入财务软件3200元,计入“无形资产”,应如何摊销

cantengshe·2019-06-012600元购买的T3用友财务软件做无形资产摊销按最新会计准则摊几年?

惆怅梦·2019-06-01无形资产财务软件价格2019元需要摊销吗,如果需要,应该如何写分录啊,摊销几年啊,谢谢

canmesuan·2019-06-01

资产评估师考试目满分是多少

余温热情·2021-03-15资产评估师考试教材什么时候出版

chaniuduan·2021-03-15注册资产评估师考试报名后没去考试有问题吗

天空的血腥·2021-03-15资产评估师考试中涉及高数吗

哪一年·2021-03-15注册资产评估师执业资格考试通过率怎么样

biaofensha·2021-03-15没有相关工作经历能不能报考资产评估师

aiyongba·2021-03-15跨专业可以不可以考资产评估师

chaniuduan·2021-03-15考资产评估师有哪些要求呢

Paris巴黎·2021-03-15资产评估师考试报名工作年限有没有要求

azangkuan·2021-03-15注册资产评估师考试在什么时候

airiyue·2021-03-15

注册资产评估考试复习策略“大揭秘”

帮考网校·2022-01-07资产评估考试备考“四阶段”

帮考网校·2022-01-07注册资产评估准考证相关事项

帮考网校·2022-01-07注册资产评估考试报考条件

帮考网校·2022-01-10注册资产评估考试通过率怎么样?

帮考网校·2022-01-10怎样做练习题才能更加高效备考资产评估师考试?

帮考网校·2022-01-10注册资产评估考试答题策略

帮考网校·2022-01-10注册资产评估如何避免备考误区?

帮考网校·2022-01-102022年注册资产评估师考试的题型题量

帮考网校·2022-01-11注册资产评估考试各科目内容有哪些?

帮考网校·2022-01-11

注册资产评估师是做什么的?

深情是一场谋杀·2020-06-12注册资产评估师工资待遇如何?

aozuoshi·2020-06-12为何考取了注会、税务师的人还会去关注资产评估相关的内容?

benguogou·2020-06-12注册资产评估师的报考条件是什么?

benkuoliang·2020-06-12注册资产评估师免考条件是什么?

心心念念想你入魔·2020-06-12资产评估师有哪些实际意义?

chazangnu·2020-06-12资产评估师和注册会计师哪个好考?

caisuimiao·2020-06-12资产评估师考试科目难易程度是怎么排的?

cangshunze·2020-06-12注册资产评估师要考哪几门?

cainangtu·2020-06-12注册资产评估师具体要求几年内过完?

cangxuelo·2020-06-10