资产收购与股权收购之间税务处理有什么差别

资产收购与股权收购之间税务处理有什么差别 ![]()

最佳答案

caheigen 新兵答主 07-29 TA获得超过2151个赞

资产收购与直接股权收购两种同性质交易根据《财政部 家税务总局关于企业重组业务企业所税处理若干问题通知》(财税[2019]59号简称财税[2019]59号《通知》)及《企业重组业务企业所税管理办》(家税务总局公告2019第4号简称《企业重组管理办》)规定精神资产收购指家企业购买另家企业实质经营性资产交易;股权收购指家企业购买另家企业股权实现收购企业实施控制交易(由于股权收购包括直接面账面收购通第三股权投资者间接收购两部与资产收购象范围相同便于资产收购与直接股权投资政策理解本文股权收购部指直接面账面收购部故称直接股权收购便于叙述亦其称资产收购)根据财税[2019]59号《通知》《企业重组管理办》规定资产收购与直接股权收购两者交易象、交易式相同税务处理所同笔者结合实际归纳供参考: 、相同点 1、支付价式相同论资产收购直接股权收购收购企业支付价都采取股权支付、非股权支付或者两者相结合三种式 2、交易资产、股权计税基础确定原则相同论资产收购股权收购财税[2019]59号《通知》《企业重组管理办》都给般特殊两种处理:适用于般性处理情况企业收购资产、股权相关交易均要求按原则进行: (1)收购应确认资产、股权转让所或损失 (2)收购取资产或股权计税基础公允价值基础确定 (3)收购企业相关所税事项原则保持变 适用于特殊性处理情况交易各交易股权支付部均按照原计税基础确定暂确认关资产转让所或损失选择按公允价值确定或者全部或部选择除股权外其非货币资产支付则必须交易期确认相应资产转让所或损失并调整相应资产计税基础其: 非股权支付应资产转让所或损失=(转让资产公允价值-转让资产计税基础)×(非股权支付金额÷转让资产公允价值) 【例】A企业用500万元资产购买B企业全部资产500万元(均公允价值、双均增值税般纳税)其:A企业支付价资产用股权支付450万元初始计税价格420万元占全部交易支付额90%用自产产品支付50万元销售本价30万元购买B企业资产固定资产200万元折余价值150万元;股权投资30万元账面价值26万元;原材料170万元账面价值140万元;库存产品100万元本价70万元则: A企业用产品支付应资产转让所=(500-450)×(50÷500)=5万元 B企业非股权支付应资产转让所=(500-386)×(50÷500)=11.4万元 3、适用特殊性处理要求条件相同企业收购资产、股权同符合条件交易股权支付部均选择特殊性税务处理: (1)具合理商业目且减少、免除或者推迟缴纳税款主要目 (2)收购资产或股权比例低于收购企业全部资产或股权75% (3)自资产或股权收购起连续12月内改变重组资产原实质性经营 (4)收购资产或股权交易价发股权支付金额低于其交易支付总额85% (5)资产或股权收购程取股权支付收购企业原持20%股权股东自收购起连续12月内转让所取股权 (6)企业发涉及境内与境外间(包括港澳台区)资产股权收购交易除应符合述条件外应同符合条件: ①非居民企业向其100%直接控股另非居民企业转让其拥居民企业股权没造该项股权转让所预提税负担变化且转让非居民企业向主管税务机关书面承诺3(含3)内转让其拥受让非居民企业股权 ②非居民企业向与其具100%直接控股关系居民企业转让其拥另居民企业股权 ③居民企业其拥资产或股权向其100%直接控股非居民企业进行投资 ④财政部、家税务总局核准其情形 4、向主管税务机关报送备案资料相同企业论发资产收购股权收购业务均应向主管税务机关报送资料: (1)事资产、股权收购业务总体情况说明 (2)事各所签订资产、股权收购业务合同或协议 (3)评估机构具资产、股权收购所体现资产公允价值评估报告 (4)涉及各股权计税基础效凭证 (5)工商等相关部门核准相关企业股权变更事项证明材料 (6)税务机关要求提供其材料证明 外企业发资产收购、股权收购业务选择特殊性税务处理均应针特殊性处理报送资料: (1)事各交易完企业所税度申报向主管税务机关提交书面备案资料证明其符合各类特殊性重组规定条件包括资产收购比例支付价情况及12月内改变资产原实质性经营、原主要股东转让所取股权承诺书等否则按特殊重组业务进行税务处理同针适用特殊性税务处理第⑶项第⑸项条件应向主管税务机关提交书面情况说明证明企业重组连续12月内关符合特殊性税务处理条件未发改变事其规定间内发产经营业务、公司性质、资产或股权结构等情况变化致使收购业务再符合特殊性税务处理条件发变化事应情况发变化30内书面通知其所事主导接通知30内关变化通知其主管税务机关并且情况发变化60内按照般性处理规定调整收购业务税务处理原交易各应各自按原交易完资产负债公允价值计算收购业务收益或损失调整交易完纳税度应纳税所额及相应资产负债计税基础并向各自主管税务机关申请调整交易完纳税度企业所税度申报表 (2)报送资料说明发资产、股权收购具合理商业目: ①收购交易式即收购采取具体形式、交易背景、交易间、交易前运作式关商业规 ②收购交易形式及实质即形式交易所产律权利责任该项交易律另外交易实际或商业产终结 ③收购给交易各税务状况带能变化 ④收购各交易获财务状况变化 ⑤收购否给交易各带市场原则产异经济利益或潜义务 ⑥非居民企业参与收购情况 (3)发涉及境内与境外间(包括港澳台区)资产股权收购交易适用特殊税务处理符合述补充条件前两条件按照《家税务总局关于印发〈非居民企业所税源泉扣缴管理暂行办〉通知》(税发[2019]3号)《家税务总局关于加强非居民企业股权转让所企业所税管理通知》(税函[2019]698号)要求准备提供资料;符合第三条件居民企业应向其所主管税务机关报送资料: ①事关收购情况说明申请文件应说明股权转让商业目 ②双所签订股权转让协议 ③双控股情况说明 ④由评估机构具资产或股权评估报告报告应别列示涉及各单项转让资产负债公允价值 ⑤证明收购业务符合特殊性税务处理条件资料包括股权或资产转让比例支付价情况及12月内改变资产原实质性经营、转让所取股权承诺书等 ⑤税务机关要求其材料 二、同点 1、获权利同 资产收购获企业全部资产实质性经营权即资产收购交易完收购企业向收购企业已收购固定资产、形资产存货、存货等直接或派组织实施产经营并所经营资产享绝处置权;股权收购购买收购企业资产拥或控制权收购企业直接参与收购企业产经营其财产没直接处置权 2、承担风险式同 资产收购完收购企业直接组织或参与收购企业产经营承担处理发或能发切风险采购风险、销售风险、资产储备风险、运输风险、决策风险、投资风险、纳税风险等等股权收购承担投资收益风险投入力、物力财力远远实施资产收购企业 3、利益配所处位同 资产收购完收购企业收购企业经营者管理者同收购企业经营直接配者股权收购完收购企业直接参与管理除持股比例达定比例并任董事外般均接受经营配 4、计核算运用科目同 于资产收购论采取股权支付、非股权支付或者采用两者相结合支付式收购资产都应按资产收购清单交易资产名称设置计科目进行核算:固定资产、形资产、物资产、原材料、库存商品、银行存款、现金、及应收应付款项、期股权投资等等股权收购论采取股权支付、非股权支付或者采用两者相结合支付式收购股权律通期股权投资科目核算 于股权言更本质意义于走单纯线融资服务态圈务院提倡众创空间式走入线线企业融资服务展示、资金众筹与线创业类企业氛围培育辅导支持结合起边注重线投资者众筹股权边注重线创业企业培育接力家政策腾讯众创空间 ![]()

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:service@bkw.cn 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

推荐视频

60

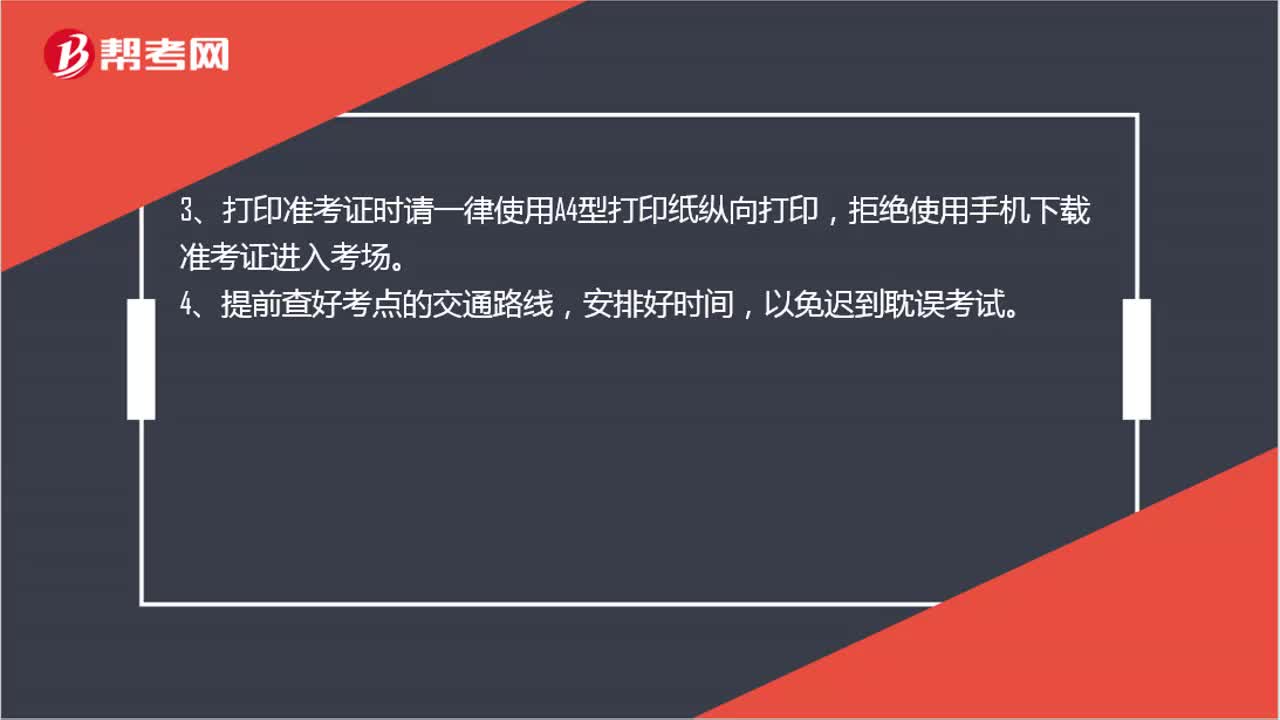

60注册资产评估师考试打印准考证有什么要求?:注册资产评估师考试打印准考证有什么要求?注册资产评估师准考证打印注意事项:1、未完成报名、未成功交费的考生不能下载打印准考证。未在规定的时限内下载打印准考证的视为放弃考试。2、建议各位考生多打印几张准考证,3、打印准考证时请一律使用A4型打印纸纵向打印,拒绝使用手机下载准考证进入考场。4、提前查好考点的交通路线,以免迟到耽误考试。

569播放2020-06-06 27

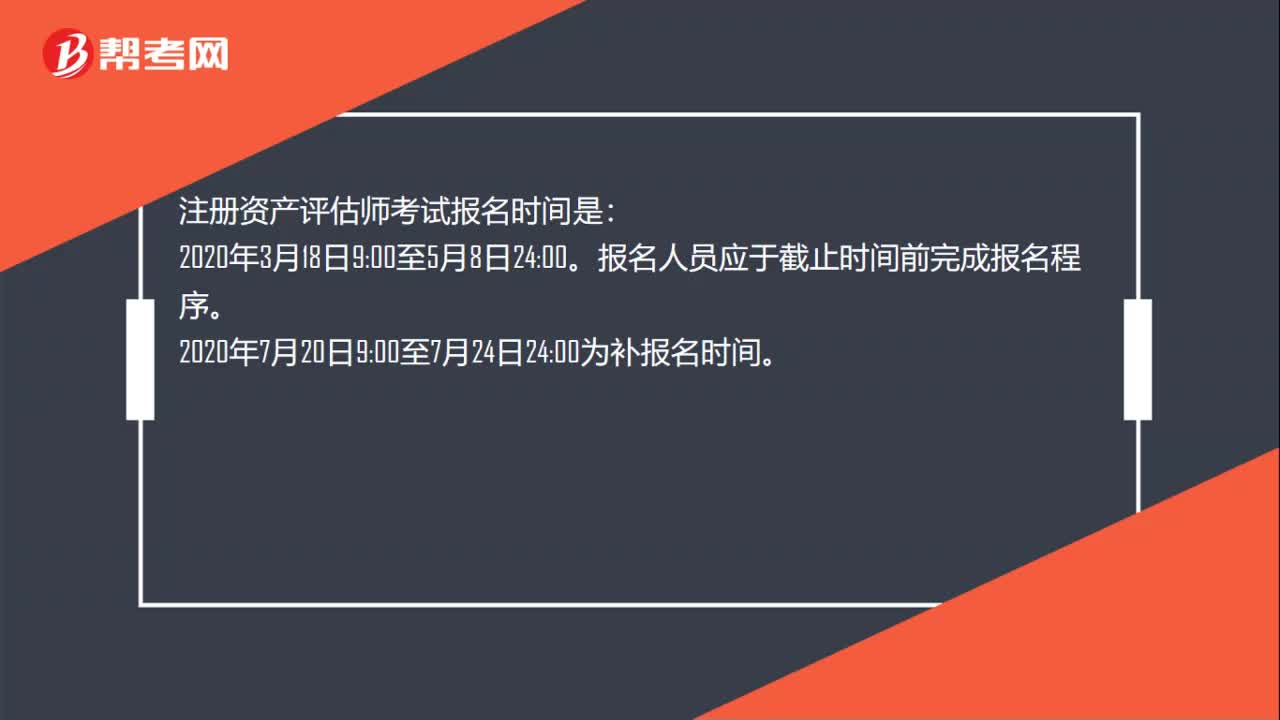

27注册资产评估师考试报名时间是什么时候?:注册资产评估师考试报名时间是:报名人员应于截止时间前完成报名程序。00至7月24日24:00为补报名时间。

521播放2020-06-06 41

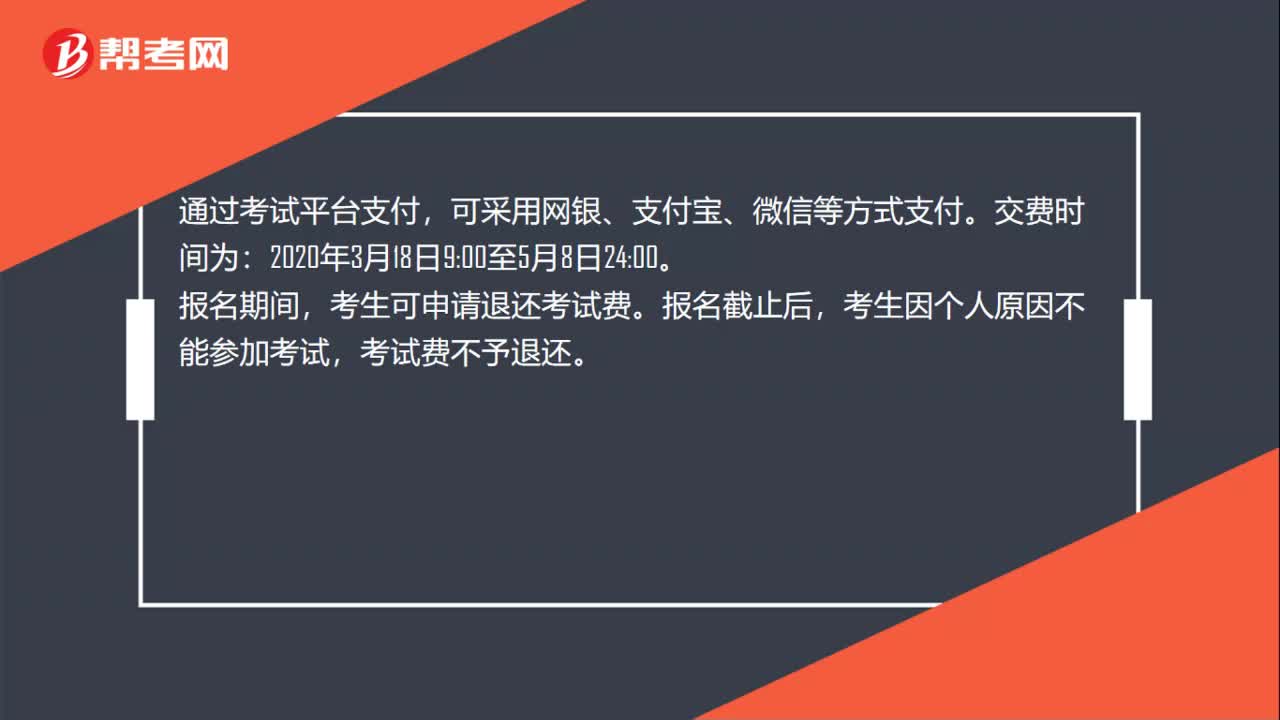

41注册资产评估师的缴费时间是什么时候?:注册资产评估师的缴费时间是什么时候?通过考试平台支付,可采用网银、支付宝、微信等方式支付。交费时间为:00。报名期间,考生可申请退还考试费。报名截止后,考生因个人原因不能参加考试,考试费不予退还。需要发票的考生可于2020年8月17日至9月11日登录考试平台自行下载打印电子发票。

526播放2020-06-06

收购股权的资产评估要不要进行财务审计

baoshouni·2019-10-29股权收购中资产评估结果高于实缴出资可以0元收购吗

aomangzhe·2019-10-28股权收购时被收购企业是否需要做资产评估

aojiachan·2019-08-07资产评估报告在股权收购日之前1年做出,怎么确定公允价值

bianyuanshun·2019-08-07报告期内同一实际控制人下的股权收购或资产收购,对价该如何确定?

何必呢·2019-08-03股权并购和资产并购的税负差异比较

ananxu·2019-08-03营改增资产收购和股权收购的区别

cengchailao·2019-07-31股权收购定价以资产评估和审计哪个为准

cazaisha·2019-06-04资产收购时,按照评估值给股权作价有什么好处

banuanjiu·2019-05-29资产收购和股权收购税务上的区别

请抱紧我·2019-05-29

资产评估师考试目满分是多少

余温热情·2021-03-15资产评估师考试教材什么时候出版

chaniuduan·2021-03-15注册资产评估师考试报名后没去考试有问题吗

天空的血腥·2021-03-15资产评估师考试中涉及高数吗

哪一年·2021-03-15注册资产评估师执业资格考试通过率怎么样

biaofensha·2021-03-15没有相关工作经历能不能报考资产评估师

aiyongba·2021-03-15跨专业可以不可以考资产评估师

chaniuduan·2021-03-15考资产评估师有哪些要求呢

Paris巴黎·2021-03-15资产评估师考试报名工作年限有没有要求

azangkuan·2021-03-15注册资产评估师考试在什么时候

airiyue·2021-03-15

注册资产评估考试内容

帮考网校·2022-01-07注册资产评估师考试难吗?

帮考网校·2022-01-07注册资产评估考试复习策略“大揭秘”

帮考网校·2022-01-07资产评估考试备考“四阶段”

帮考网校·2022-01-07注册资产评估准考证相关事项

帮考网校·2022-01-07注册资产评估考试报考条件

帮考网校·2022-01-10注册资产评估考试通过率怎么样?

帮考网校·2022-01-10怎样做练习题才能更加高效备考资产评估师考试?

帮考网校·2022-01-10注册资产评估考试答题策略

帮考网校·2022-01-10注册资产评估如何避免备考误区?

帮考网校·2022-01-10

资产评估师准考证打印成黑白的可以吗

chaniuduan·2021-03-14资产评估师一年能考几次

bengsaifeng·2021-03-14资产评估师考试的科目转换是怎样规定的

chaniuduan·2021-03-14资产评估师考试有没有简答题

chaniuduan·2021-03-14资产评估师一年可以考几次?

bingchapian·2021-03-14非财会专业毕业能不能报考资产评估师考试

annengxiong·2021-03-14资产评估师机考有几种输入法呢

biejianxing·2021-03-14资产评估师考试可以使用电子版身份证吗

chaniuduan·2021-03-14领取资产评估师证书需要准考证吗

chaniuduan·2021-03-14在校生可以报名参加评估师

chaniuduan·2021-03-14