下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

2019年注册会计师考试《财务成本管理》考试共32题,分为单选题和多选题和综合题(主观)和计算分析题。小编为您整理历年真题10道,附答案解析,供您考前自测提升!

1、下列关于安全边际和边际贡献的表述中,错误的是()。【单选题】

A.边际贡献的大小,与固定成本支出的多少无关

B.边际贡献率反映产品给企业作出贡献的能力

C.提高安全边际或提高边际贡献率,可以提高利润

D.降低安全边际率或提高边际贡献率,可以提高销售利润率

正确答案:D

答案解析:销售利润率=安全边际率×边际贡献率,安全边际率或边际贡献率,与销售利润率同方向、等比例变动,故D不正确。

2、下列关于“引导原则”的表述中,正确的有()。【多选题】

A.应用该原则可能帮助你找到一个最好的方案,也可能使你遇上一个最坏的方案

B.应用该原则可能帮助你找到一个最好的方案,但不会使你遇上一个最坏的方案

C.应用该原则的原因之一是寻找最优方案的成本太高

D.在财务分析中使用行业标准比率,是该原则的应用之一

正确答案:C、D

答案解析:引导原则不可能帮助你找到一个最好的方案,所以A、B均不正确。

3、下列计算可持续增长率的公式中,正确的有()。【多选题】

A.收益留存率×销售净利率×(1+负债/期初股东权益)/{总资产/销售额-[收益留存率×销售净利率×(1+负债/期初股东权益)]}

B.收益留存率×销售净利率×(1+负债/期末股东权益)/{总资产/销售额-[收益留存率×销售净利率×(1+负债/期末股东权益)]}

C.(本期净利润/期末总资产)×(期末总资产/期初股东权益)×本期收益留存率

D.销售净利率×总资产周转率×收益留存率×期末权益期初总资产乘数

正确答案:B、C

答案解析:识记的内容,需记忆。D项应为“期初权益期末总资产乘数”。

4、ABC公司对某投资项目的分析与评价资料如下:该投资项目适用的所得税率为30%,年税后营业收入为700万元,税后付现成本为350万元,税后净利润210万元。那么,该项目年营业现金净流量为410万元。()【判断题】

A.对

B.错

正确答案:A

答案解析:考查营业现金流量的计算。注意题目给出是税后收入和税后付现成本。根据题意,折旧=(700-350)/(1-30%)-210/(1-30%)=200(万元),现金流量=税后净利+折旧=210+200=410(万元),或者,现金流量=税后收入-税后付现成本+折旧×税率=700-350+200×30%=410(万元)。

5、存货年需要量、单位存货年储存变动成本和单价的变动会引起经济订货量占用资金同方向变动;每次订货的变动成本变动会引起经济订货量占用资金反方向变动。()【判断题】

A.对

B.错

正确答案:B

答案解析:考查经济订货量的计算中各因素变动的影响。根据公式,单位存货年储存变动成本的变动会引起经济订货量占用资金反方向变动,每次订货变动成本的变动则引起经济订货量占用资金同方向变动。

6、利用三因素法进行固定制造费用的差异分析时,“固定制造费用闲置能量差异”是根据“生产能量”与“实际工时”之差,乘以“固定制造费用标准分配率”计算求得的。()【判断题】

A.对

B.错

正确答案:A

答案解析:考查固定制造费用的差异分析。固定制造费用闲置能量差异=(生产能量-实际工时)×固定制造费用标准分配率。

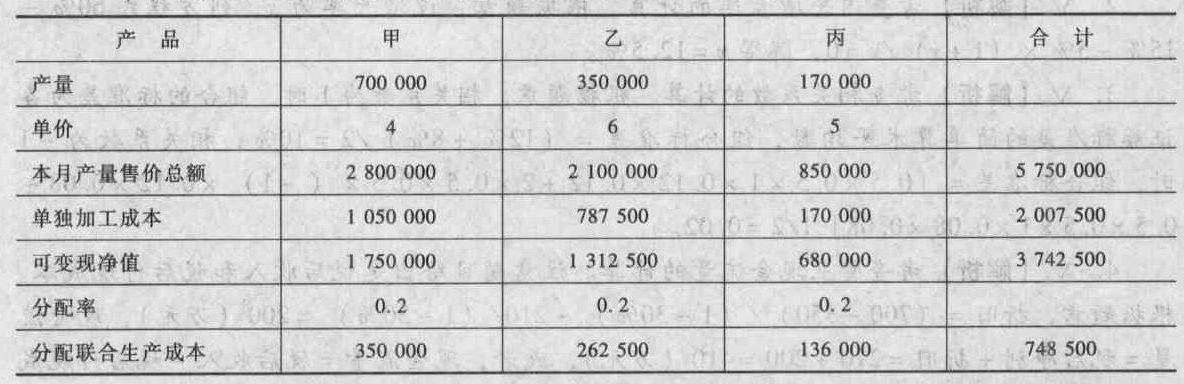

7、分配本月联合生产成本。【综合题(主观)】

答案解析:用可变现净值法分配联合生产成本(单位:元) 联合生产成本分配率=联合生产成本/可变现净值合计=748 500元/3 742 500元=0.2其中:甲产品可变现净值:4×700 000-1 050 000=1750 000(元)乙产品可变现净值=6×350 000-787 500=1 312 500(元)丙产品可变现净值=5×170 000-170 000=680 000(元)甲乙丙产品可变现净值合计=1 750 000+1 312 500+680 000=3 742 500(元)甲产品应分配的联合成本=0.2×1750 000=350 000(元)乙产品应分配的联合成本=0.2×1 312 500=262 500(元)丙产品应分配的联合成本=0.2×680 000=136 000(元)

联合生产成本分配率=联合生产成本/可变现净值合计=748 500元/3 742 500元=0.2其中:甲产品可变现净值:4×700 000-1 050 000=1750 000(元)乙产品可变现净值=6×350 000-787 500=1 312 500(元)丙产品可变现净值=5×170 000-170 000=680 000(元)甲乙丙产品可变现净值合计=1 750 000+1 312 500+680 000=3 742 500(元)甲产品应分配的联合成本=0.2×1750 000=350 000(元)乙产品应分配的联合成本=0.2×1 312 500=262 500(元)丙产品应分配的联合成本=0.2×680 000=136 000(元)

8、计算三个方案下,每股收益为零的销售量;【综合题(主观)】

答案解析:计算每股收益为零的销售量第一方案:Q×(240-200)-1 200 000-200 000=0Q=35 000(件)第二方案:Q×(240-180)-1 500 000-575 000=0Q=34 583.33(件)(或34 583件)第三方案:Q×(240-180)-1 500 000-200 000=0Q=28 333.33(件)(或28 333件)

9、计算评价该项目使用的折现率。【综合题(主观)】

答案解析:要求计算评价该项目使用的折现率。钢铁企业进入汽车制造业,属于上一个新的项目,条件给出的A公司贝他系数不足以做考虑,因此可以使用类比法,以B公司的有关数据作为参照。B公司的权益贝他系数=1.1B公司的资产贝他系数=1.1/[1/(1-30%)]=0.77B公司的资产贝他系数即是参照,可作为A公司的资产贝他系数。接下来按照贝他值法进行计算。A公司的权益贝他系数=0.77×[1/(1-50%)]=1.54按照资本资产定价模型,A公司项目的权益成本率=4.3%+1.54×(9.3%-4.3%)=12%评价该项目使用的折现率应该是项目的加权平均资本成本,A公司项目的加权平均资本成本(即折现率)=50%×8%+50%×12%=10%

10、分别计算利润为零、营业现金流量为零、净现值为零的年销售量。【综合题(主观)】

答案解析:计算利润为零、营业现金流量为零、净现值为零的年销售量①利润为零的销售量=(400000+1 400 000)/(250-180)=25 714.29(件)(或25 714件)②营业现金流量为零的销售量:Q=400 000/70=5 714.29(件)(或5 714件)或:Q×250=Q×180+400 000Q=5 714.29(件)(或5 714件)③净现值为零的销售量:资本投资现值=7 500 000+2 500 000-(2 500 000+500 000)×0.6209=10 000 000-1 862 700=8 137 300(元)年营业现金净流量×(P/A,5,10%)=8 137 300元年营业现金净流量=8 137 300/3.7908=2 146 591.748(元)Q×250-Q×180-400 000=2 146 591.74870Q=2 546 591.748Q=36 379.88(件)(或36 380件)

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料