下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

2019年注册会计师考试《审计》考试共42题,分为单选题和多选题和简答题和综合题(主观)。小编为您整理第九章 销售与收款循环的审计5道练习题,附答案解析,供您备考练习。

1、注册会计师对M公司2011年度相关收入进行审计时,发现M公司存在以下与收入确认相关的交易处理情况,其中正确的有()。【多选题】

A.M公司拟在2011年12月按合同约定给A公司发出产品时,对方告知由于发生巨额亏损,资金周转困难,无法承诺付款。为了保持良好的客户关系,M公司仍于2011年末交付产品,但在2011年未确认相应的主营业务收入

B.M公司确认对B公司销售收入2 000万元(不含税,增值税税率为17%),相关会计记录显示,销售给B公司的产品系按其要求定制,成本为1800万元,支付了1 000万元款项,该产品尚存放于M公司,且M公司尚未开具增值税发票和通知B公司提货

C.2011年12月,M公司采用交款提货的销售方式销售一批商品给C公司。C公司已根据M公司开出的发票账单支付了货款,取得了提货单,但C公司尚未提货。M公司未确认该笔收入

D.2011年12月30日,M公司销售一批高档家具给D宾馆。该批家具总售价1 000万元,12月30日装运家具时,已收到800万元货款,合同约定,M公司应将该家具送抵D宾馆并按照图纸摆放到各客房。M公司在2012年1月3日安装摆放完毕,且收到剩余货款。2011年M公司确认了销售收入1 000万元

正确答案:A、D

答案解析:选项A由于并不满足预期的经济利益能够流入企业这个关键的条件,所以不应确认收入;选项B由于定制的产品并未验收,产品是否合格无法认定,所以不应确认收入,选项C,采用交款提货的销售方式,即购买方已根据销售方开出的发票账单支付货款,并取得销售方开出的提货单,在这种情况下,购买方支付货款并取得提货单,说明商品所有权上的主要风险和报酬已转移给购买方,虽然商品未实际交付,M公司仍可以认为商品所有权上的主要风险和报酬已经转移;选项D,虽然M公司尚未完成摆放工作,但就该销售而言,摆放工作并不是影响销售实现的重要因素。

2、注册会计师审计应收账款的目的不应包括()。【单选题】

A.确定应收账款的存在

B.确定应收账款记录的完整性

C.确定应收账款的回收日期

D.确定应收账款在财务报表上披露的恰当性

正确答案:C

答案解析:选项A、B、D均属于应收账款的审计目的。审计应收账款首先是证明其是否存在;其次是证明完整性以及确定其在财务报表上的披露。注册会计师不负责确定应收账款回收期。

3、以下对销售与收款业务流程中批准赊销信用的控制活动以及与相关认定的对应关系的陈述中,不恰当的是()。【单选题】

A.赊销审批经集体决策签字后的销售单与应收账款“计价和分摊”认定相关

B.信用管理部门与销售部门的职责分离与应收账款“计价和分摊”认定相关

C.信用部门经理签字后的销售单与应收账款“存在”认定相关

D.信用部门经理签字后的销售单与应收账款“计价和分摊”认定相关

正确答案:C

答案解析:选项C不恰当。对于企业的赊销业务,负责信用审批的信用部门经理按照本单位赊销政策进行信用批准,复核顾客订购单,并在销售单上签字的控制过程能够有效降低坏账风险,主要与应收账款“计价和分摊”认定相关。

4、注册会计师在实施函证过程中发现有些事项无法实施函证,对应收账款函证执行相应的替代审计程序。以下事项中最有效的替代审计程序是()。【单选题】

A.重新测试相关的内部控制

B.实施实质性分析程序

C.检查有关原始凭据,如检查客户订购单、销售单、销售合同、发运凭证及销售发票副本等

D.审查资产负债表日后的收款情况

正确答案:C

答案解析:选项C最恰当。抽查与销售交易有关的原始凭证,如检查客户订购单、销售单、销售合同、发运凭证及销售发票副本等,可以验证应收账款的真实性。

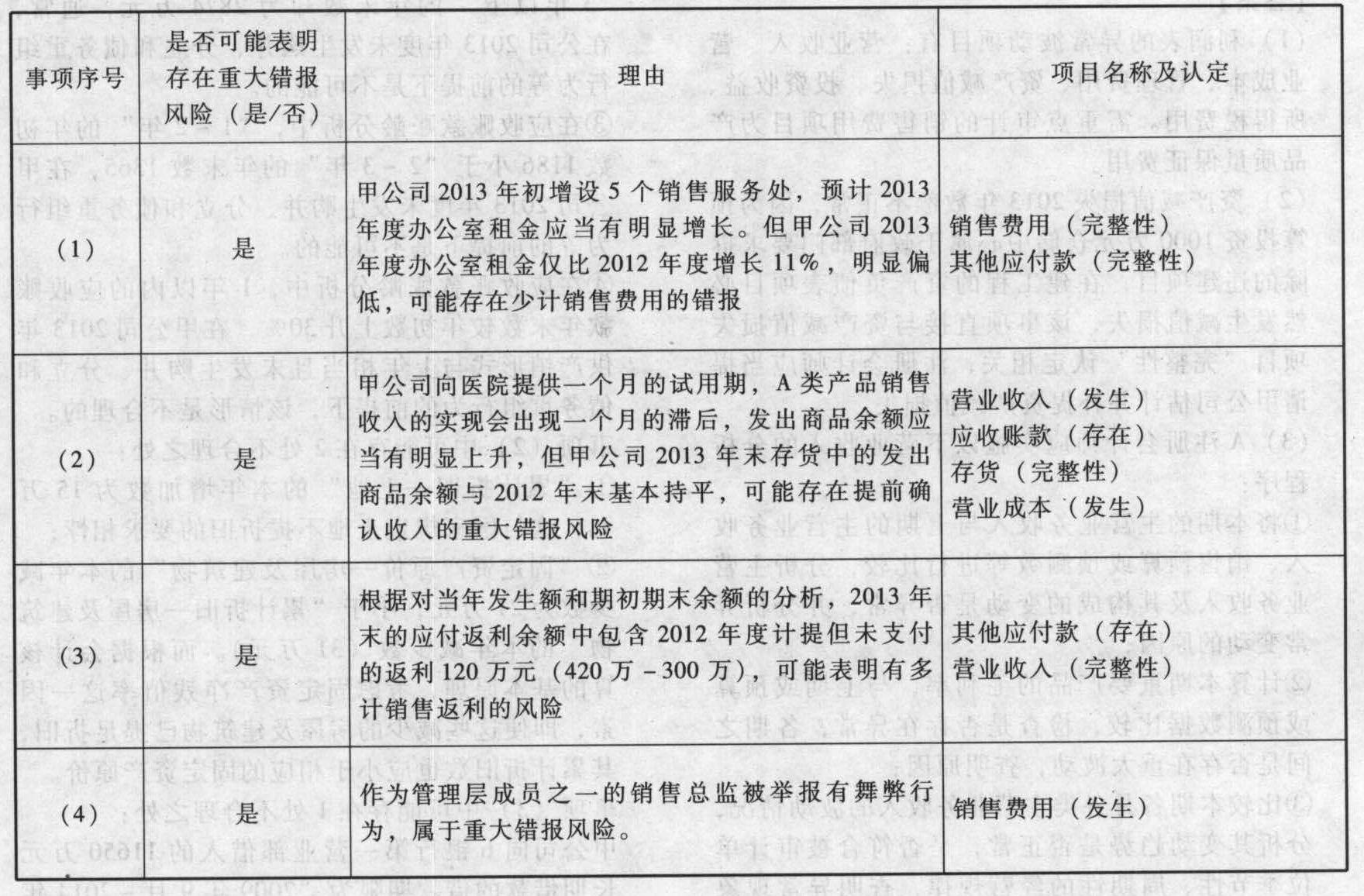

5、针对资料一(1)至(4)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为存在重大错报风险,简要说明理由,并说明该风险主要与哪些项目(仅限于营业收入、营业成本、销售费用、应收账款、坏账准备、存货和其他应付款)的哪些认定相关。【综合题(主观)】

答案解析:

8

8审计报告为什么需要注册会计师的签名和盖章?:审计报告为什么需要注册会计师的签名和盖章?

53

53注册会计师考试科目是哪些?:注册会计师考试科目是哪些?考试划分为专业阶段考试和综合阶段考试。在通过专业阶段考试的全部科目后,才能参加综合阶段考试。【专业阶段考试科目】会计、审计、财务成本管理、公司战略与风险管理、经济法、税法6个科目;【综合阶段考试科目】职业能力综合测试(试卷一、试卷二)。

19

19注册会计师考试教材是什么?:注册会计师考试教材是什么?《会计》《税法》《经济法》《审计》《财务成本管理》《公司战略与风险管理》

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料