-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

2024年7月26日,中国会计报发布《新会计法系列解读之三:加强企业会计准则制度建设实施工作,持续提升企业会计信息质量》。本文将详细解读新会计法的相关内容,包括修订背景、新要求、实施策略等,为读者提供实用建议。

一、新会计法的修订背景与目的

本次修订旨在顺应新时代经济社会发展的要求,推动企业会计准则制度在各单位落地实施,全面提升企业会计信息质量。新会计法强调企业要严格按照国家统一的会计制度进行会计核算,凸显国家统一会计制度的刚性约束。

二、新会计法的主要内容

1. 强调企业会计准则制度建设实施工作的重要性;

2. 优化企业会计准则制度体系;

3. 加强企业会计准则实施工作,提高实施质量;

4. 坚持服务大局,发挥会计准则制度的基础作用。

三、新会计法的实施策略

1. 财政部门要加强引领,坚持协同发力;

2. 准则实施主体要认真学习并严格执行;

3. 准则实施监管部门要加强协同配合;

4. 鼓励社会各界积极参与。

四、备考建议与注意事项

考生在备考过程中,应重点关注新会计法中的相关内容,并结合实际案例进行分析。考试当天,请携带好相关证件,提前到达考场。

总结:新会计法的实施将对我国企业会计信息质量产生积极影响,有助于推动经济高质量发展。本文对新会计法进行了解读,并提供了备考建议,希望能对读者有所帮助。

54

54

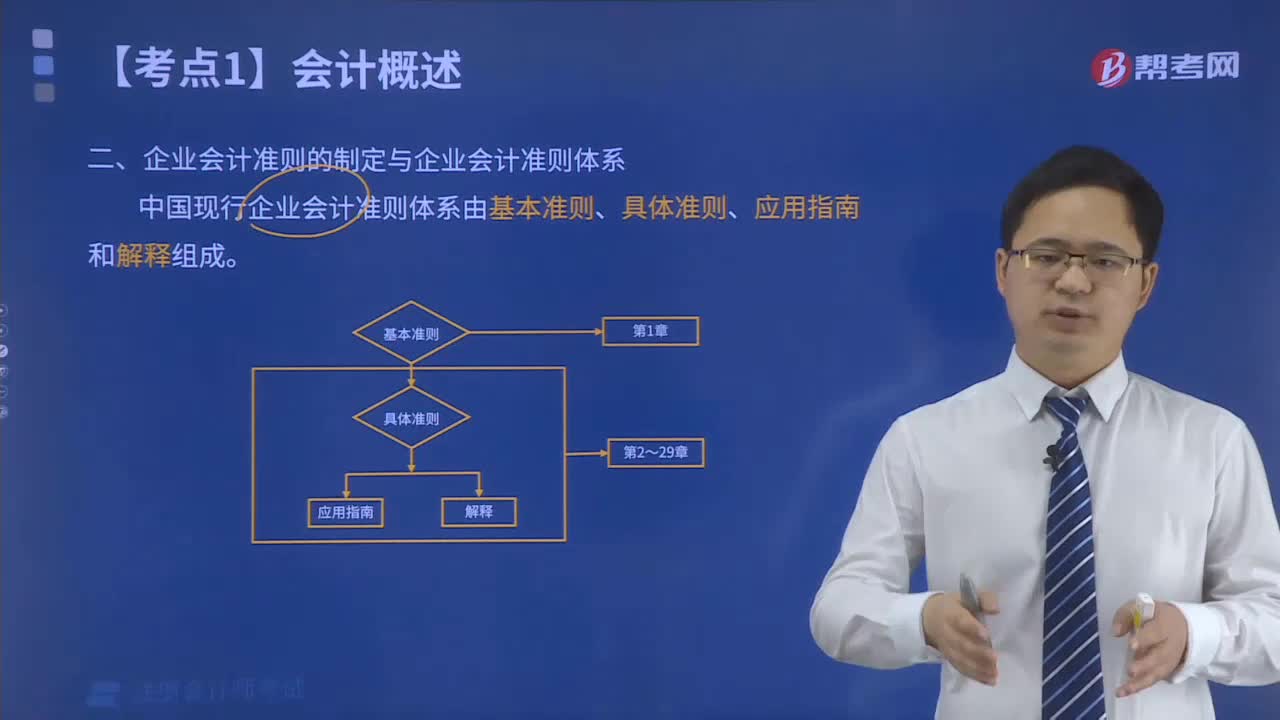

企业会计准则体系由什么组成?:企业会计准则体系由什么组成?

94

94

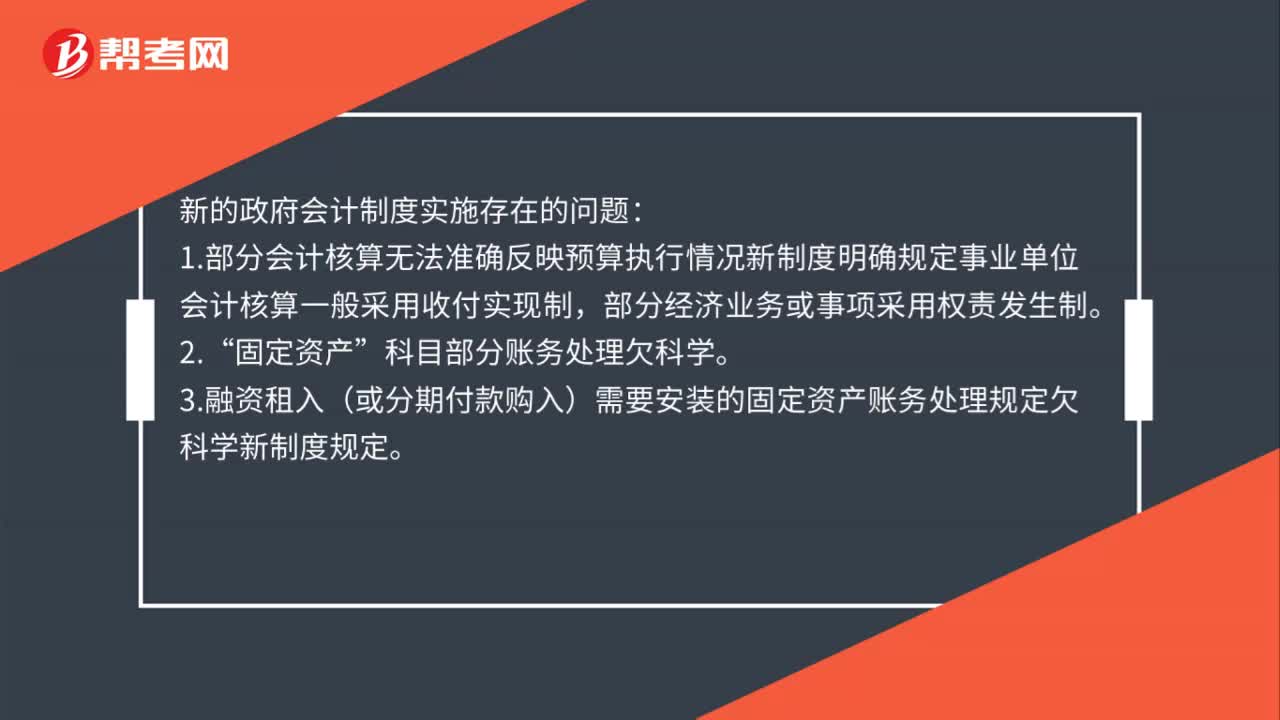

新的政府会计制度实施存在的问题是什么?:新的政府会计制度实施存在的问题:1.部分会计核算无法准确反映预算执行情况新制度明确规定事业单位会计核算一般采用收付实现制,部分经济业务或事项采用权责发生制。科目部分账务处理欠科学。3.融资租入(或分期付款购入)需要安装的固定资产账务处理规定欠科学新制度规定。4.部分收支科目核算内容规定不明确在收支类科目核算方面。5.财务报表体系不够完整新制度借鉴国际惯例建立了新的财务报表体系。

25

25

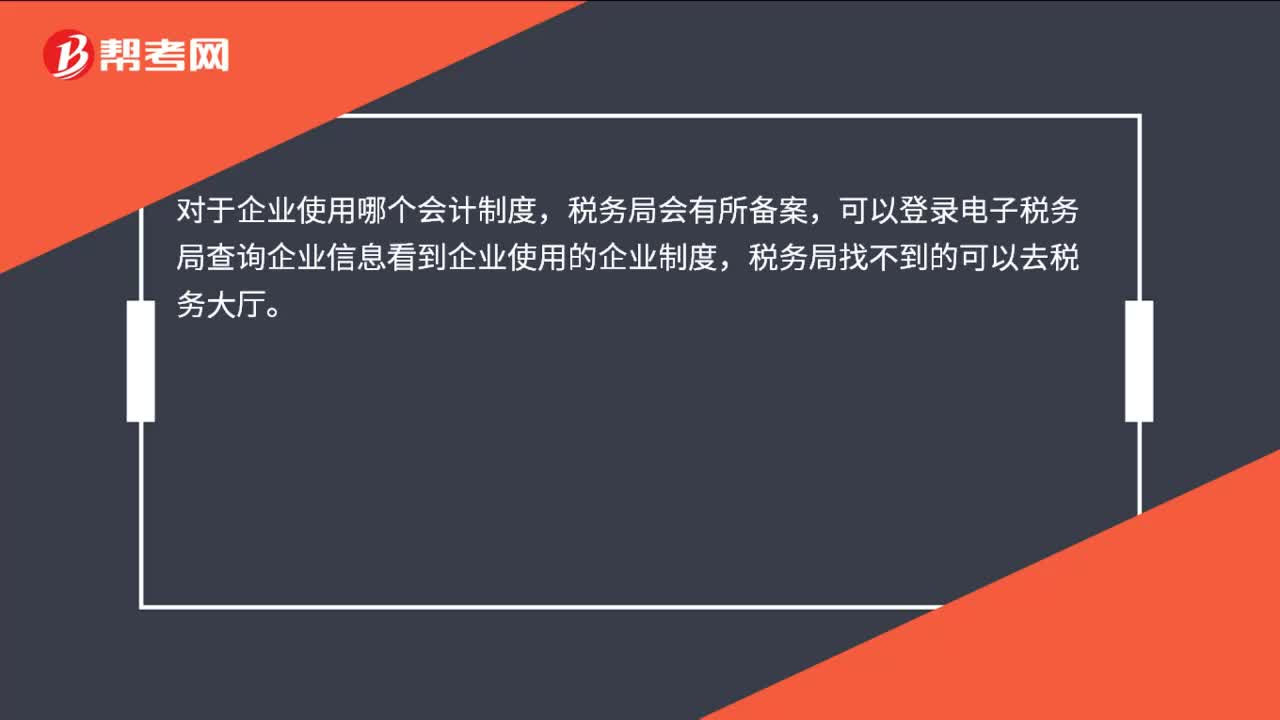

怎么查企业适用哪个会计制度?:怎么查企业适用哪个会计制度?对于企业使用哪个会计制度,税务局会有所备案,可以登录电子税务局查询企业信息看到企业使用的企业制度,税务局找不到的可以去税务大厅。

00:51

00:51

2020-05-30

00:35

00:35

2020-05-29

00:59

00:59

2020-05-29

00:46

00:46

2020-05-29

01:19

01:19

2020-05-29

微信扫码关注公众号

获取更多考试热门资料