-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

在会计领域,注册会计师(CPA)证书被视为顶尖的专业认证。为了满足对高端会计人才的需求,多地财政厅纷纷出台了针对CPA持证人的优惠政策。

海南省财政厅近期发布了《开展海南省高端会计人才(第二期)选拔培养工作的通知》,规定在企业从事会计财务工作且具有中国注册会计师非执业会员资格的CPA持证人,工作年限可放宽至3年。

河南省财政厅也发布了《开展河南省高端会计人才培养工程(第2期)选拔培养工作的通知》,对申请会计师事务所类方向的CPA持证人,要求有5年及以上执业注册会计师经历,工作年限同样放宽至3年。

湖北省财政厅发布的《湖北省会计人员专业能力提升工程实施方案》中,明确提出鼓励会计人员参加CPA考试,并对取得职业(执业)资格的会计人员在岗位任职、职称评聘、评价考核等方面给予倾斜。

对于有意向参加CPA考试的考生,以下是一些建议:

181

181

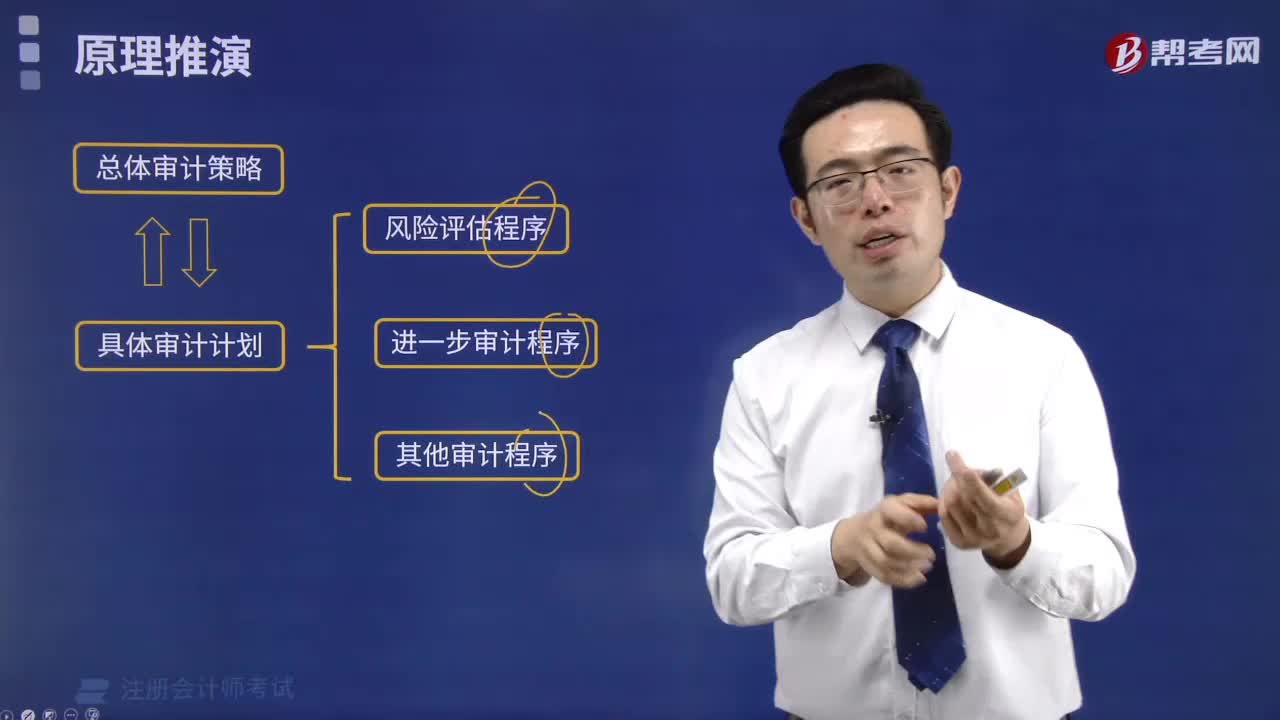

具体审计计划的原理如何推演?:具体审计计划的原理如何推演?

389

389

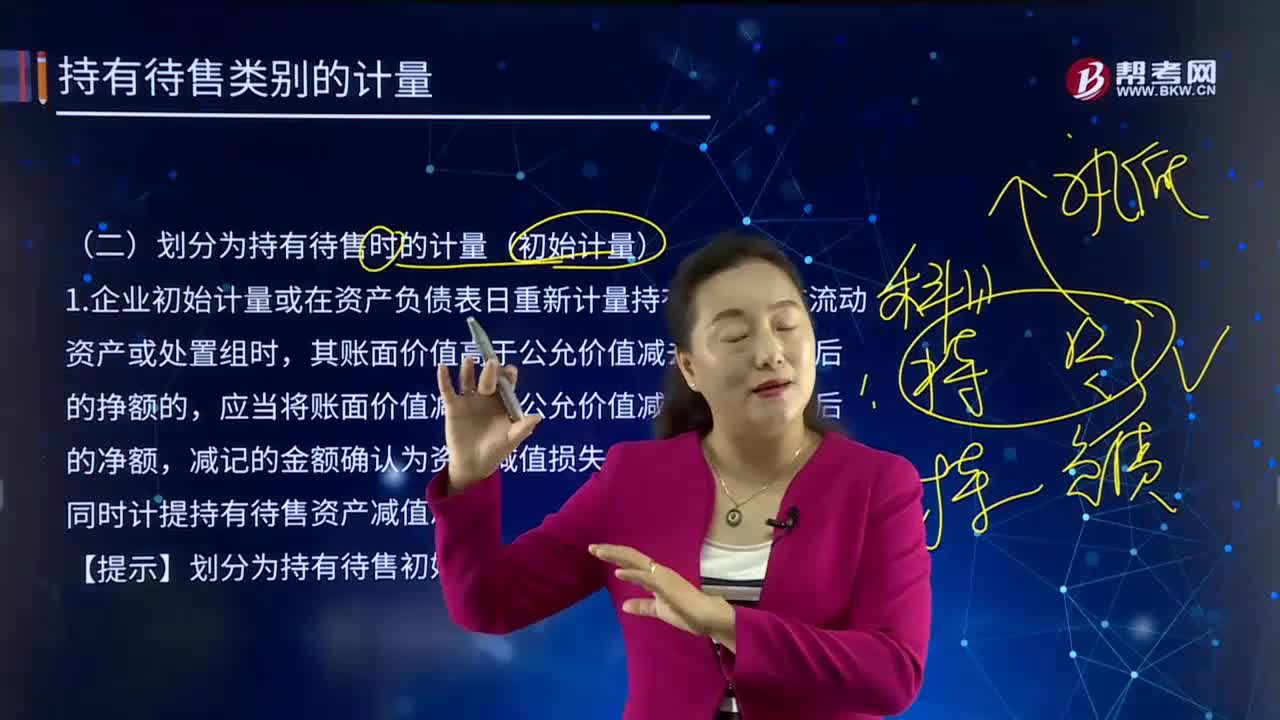

划分为持有待售初始计量的会计处理是怎样的?:1.企业初始计量或在资产负债表日重新计量持有待售的非流动资产或处置组时,其账面价值高于公允价值减去出售费用后的挣额的,应当将账面价值减记至公允价值减去出售费用后的净额,减记的金额确认为资产减值损失,同时计提持有待售资产减值准备。持有待售资产:资产减值损失,持有待售减值准备。与公允价值减去出售费用后的净额1800-100=1700万元孰低计量资产减值损失 100(1800-1700)

157

157

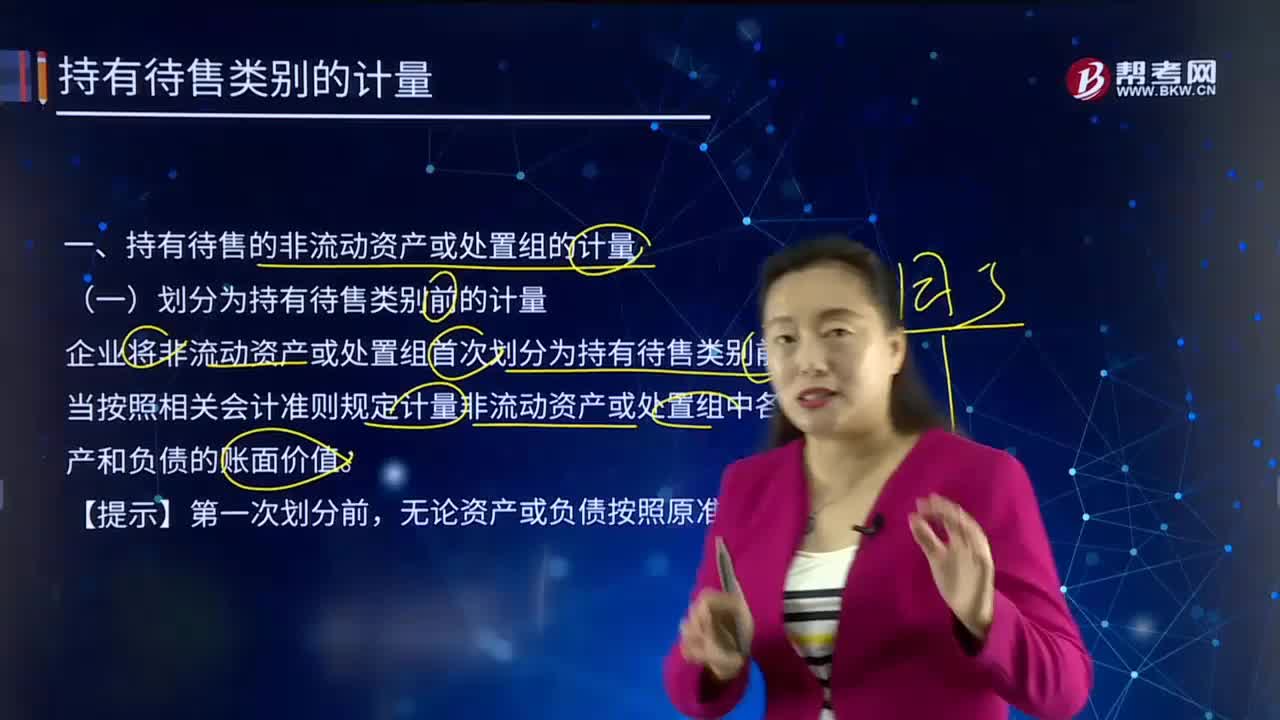

划分为持有待售类别前的计量是怎样的?:划分为持有待售类别前的计量是怎样的?企业主要通过出售而非持续使用一项非流动资产或处置组收回其账面价值的,应当将其划分为持有待售类别。企业将非流动资产或处置组首次划分为持有待售类别前,应当按照相关会计准则规定计量非流动资产或处置组中各项资产和负债的账面价值。无论资产或负债按照原准则计量。企业A与企业B签署不动产转让协议,假定该不动产满足划分为持有待售类别的其他条件。

00:51

00:51

2020-05-30

00:35

00:35

2020-05-29

00:59

00:59

2020-05-29

00:46

00:46

2020-05-29

01:19

01:19

2020-05-29

微信扫码关注公众号

获取更多考试热门资料