-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

注册会计师(CPA)专业阶段考试涵盖了六个核心科目,分别是会计、审计、财务成本管理、经济法、税法和公司战略与风险管理。每个科目都有其独特的特点,相应的备考策略也有所不同。

会计科目特点及备考建议

会计科目内容丰富,难度较大,是备考中的重点。考生需要合理规划学习计划,重点掌握会计原则和分录,并通过历年试题和模拟试卷来查漏补缺。

审计科目特点及备考建议

审计科目理论性强,难度适中。考生应注重对审计流程和风险导向审计的理解,通过案例分析来提高解题能力。

税法科目特点及备考建议

税法科目知识点琐碎,但规律性强。考生需全面掌握税法知识,加强记忆,并通过练习巩固理解。

经济法科目特点及备考建议

经济法科目应用性强,考查范围广。考生需掌握记忆技巧,准确记忆法条,并重点学习合同、公司、证券等章节。

财务成本管理科目特点及备考建议

财务成本管理科目公式多,计算量大。考生需全面备考,熟练掌握公式,并通过做题来检验学习效果。

公司战略与风险管理科目特点及备考建议

公司战略与风险管理科目结合实际案例,考查分析能力。考生需提前备考,多看案例,多思考,并研读历年试题。

为帮助考生顺利备考,建议提前制定详细的学习计划,合理安排时间,并结合教材、辅导书和课件进行复习。

148

148

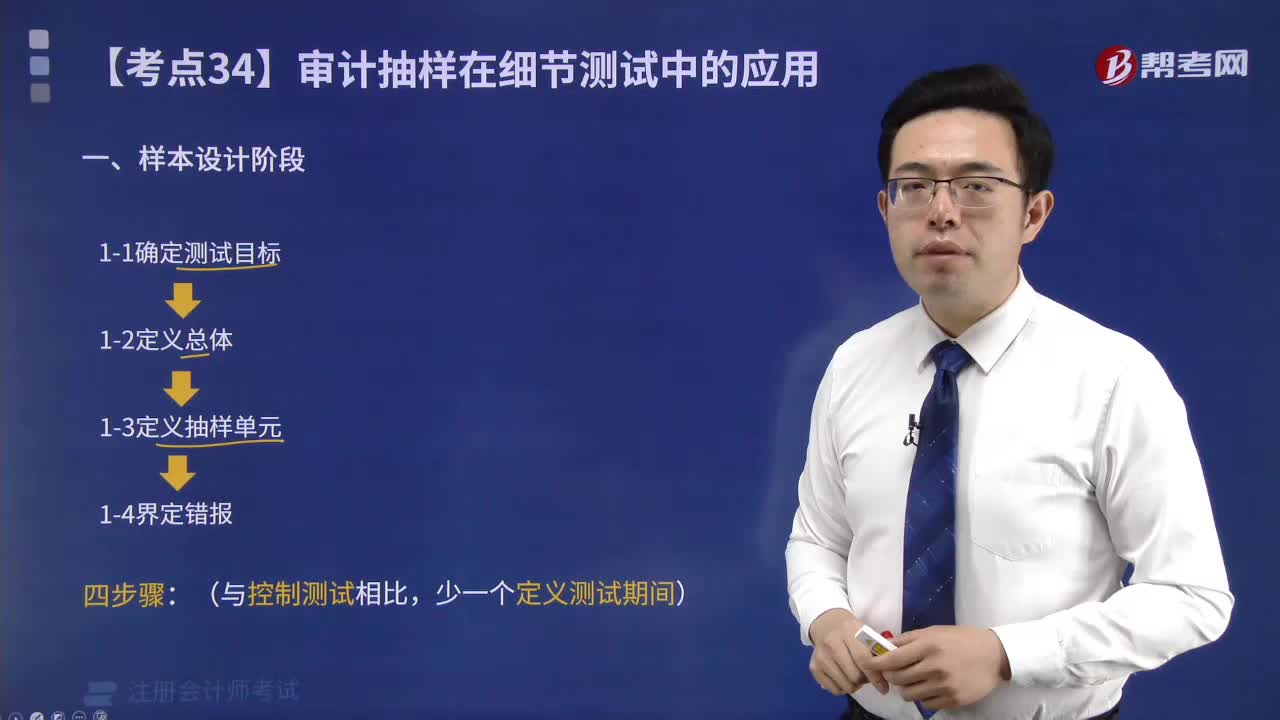

样本设计阶段如何确定测试目标?:样本设计阶段如何确定测试目标?

17

17

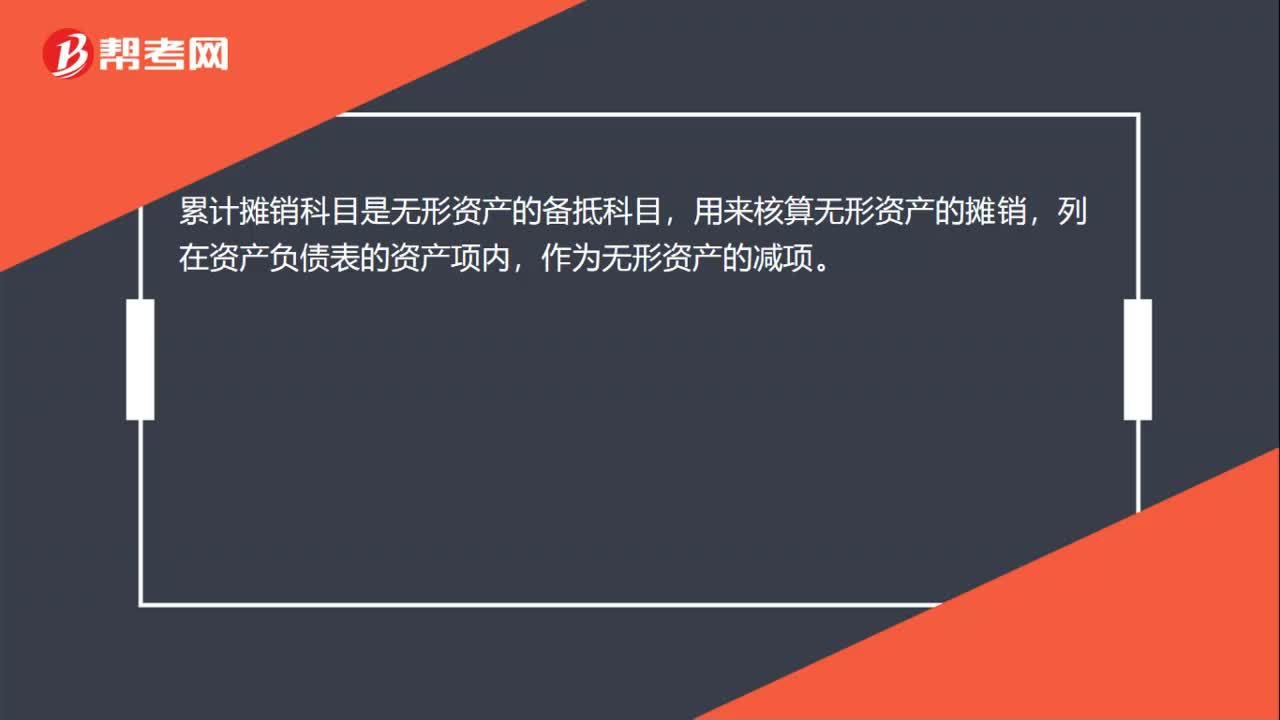

累计摊销是备抵科目吗?:累计摊销是备抵科目吗?累计摊销科目是无形资产的备抵科目,用来核算无形资产的摊销,列在资产负债表的资产项内,作为无形资产的减项。

460

460

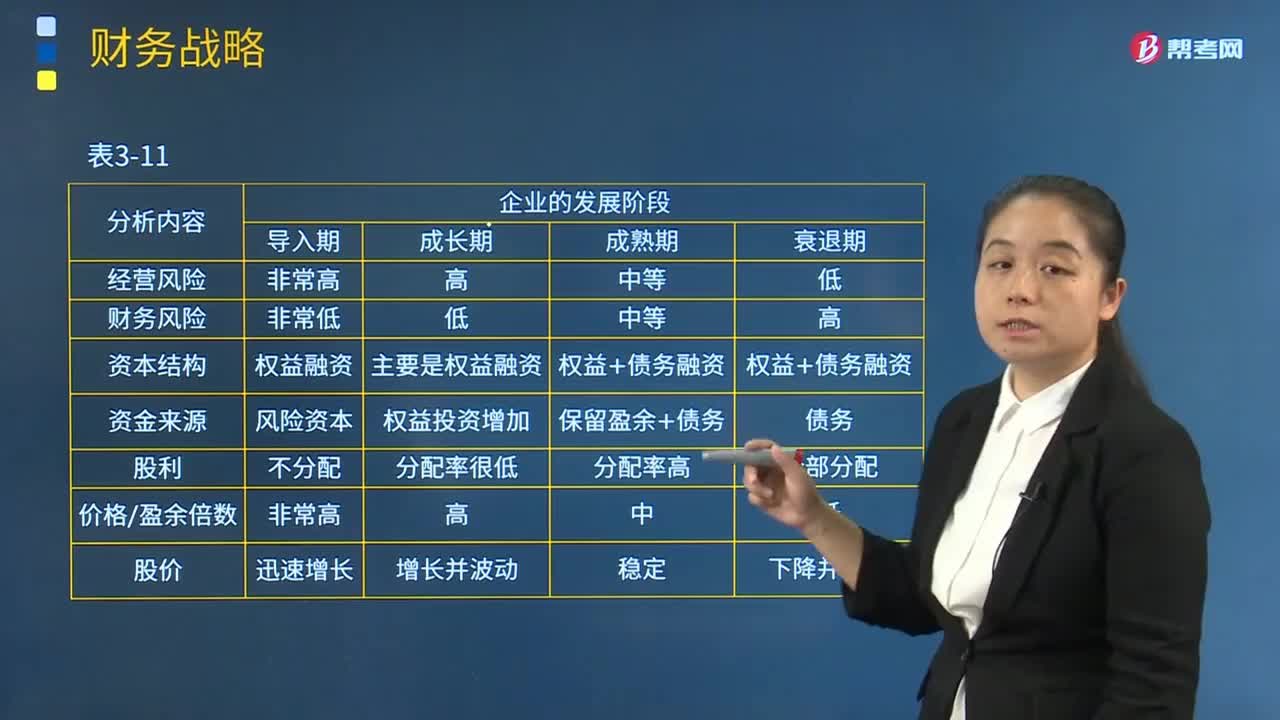

企业发展各阶段特征是什么?:企业发展各阶段特征是什么?企业发展是指企业面对未来未知环境的适应,使企业得以进一步运行,实现企业目标。1.导入期:非常高:权益融资:风险资本:股利:非常高:股价:迅速增长:经营风险:主要是权益融资:资金来源:权益投资增加:分配率很低:价格盈余倍数:增长并波动权益+债务融资保留盈余+债务分配率高4.衰退期经营风险财务风险资本结构权益+债务融资资金来源债务股利全部分配价格盈余倍数股价下降并波动

00:51

00:51

2020-05-30

00:35

00:35

2020-05-29

00:59

00:59

2020-05-29

00:46

00:46

2020-05-29

01:19

01:19

2020-05-29

微信扫码关注公众号

获取更多考试热门资料