下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

在注会阶段性考试中,《税法》相对比较简单,但是其考试内容相对琐碎,所以又有“碎法”之称。《税法》考试重点明确,但不少考生做题时仍然经常出错。如何避免做题总是出错?掌握解题技巧是关键。

1. 首先要读懂题目的要求,正确理解题中所表述的内容,清楚考题的要求。要想做到这一点,需要考生在平时做题有意识的锻炼自己的文字阅读能力。

2. 随着命题形式朝着“计算+问答”的方向转变,考生们一定要先看清题意,不用写过多没有得分点的文字;计算所得税额时要准确,保证计算结果的正确性。

3. 客观题主要以概念为准,可以通过排除、比较的方法找出最正确的答案。主观题主要偏计算,要先做自己最有把握的考题,如增值税和个人所得税把握的好,就先答这两部分试题,而将企业所得税的题目放在后面。

4. 提高做题的准确率,既要有速度,还要保证准确率,两者缺一不可,会做和做对是两件事,能做对和在规定时间内做对也是两件事。因此,稳、准才是硬道理!

5. 结合题目的内容,准确的找出对应的知识点,并按照题目要求回答问题,切忌所问非所答。

6. 综合题的已知条件和所问的问题都是先易后难,循序渐进的,可以将其视为多个计算类的单项选择题处理。应该先看答题要求,找出所考查的知识点,做到心中有数后再看已知条件,这样更加有的放矢。

按照2022年注会《税法》考试大纲和教材的补新删旧、完善表述、调整报表等修改情况,结合中注协的改革目的及近些年考试情况,能感受到2022年注会税法“求新”、“求稳”、“求实”的风格走向。

1. 整体命题难度预计与上年持平甚至略低。

2. 税收实体法的政策规定依然是考试命题的核心内容。

3. 基础知识、基本政策是考试命题的主旋律。

4. 细碎的考点与务实的考风可能有新的体现。

5. 增值税关联性考点组合、国际税收关联性考点组合应得到考生的重视。

以上就是帮考网本次为大家分享的2022年注会《税法》解题技巧分享,希望对考生们能有所帮助。5月已经开始了,现在离注会考试时间不足4个月,考生们需要争分夺秒,在平时复习中加强习题演练,考试时才能节省更多时间!如果您对注册会计师相关内容感兴趣,请持续关注帮考网。

145

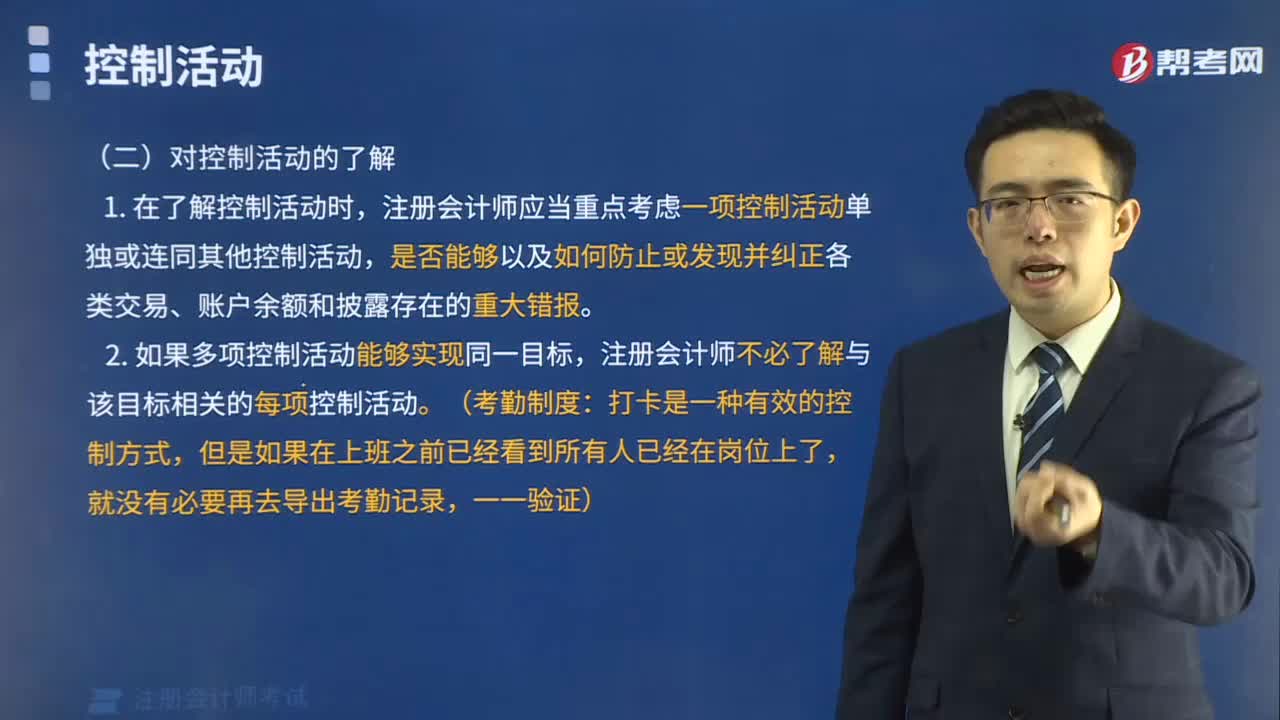

145对控制活动的了解需要注意哪些问题?:对控制活动的了解需要注意哪些问题?

85

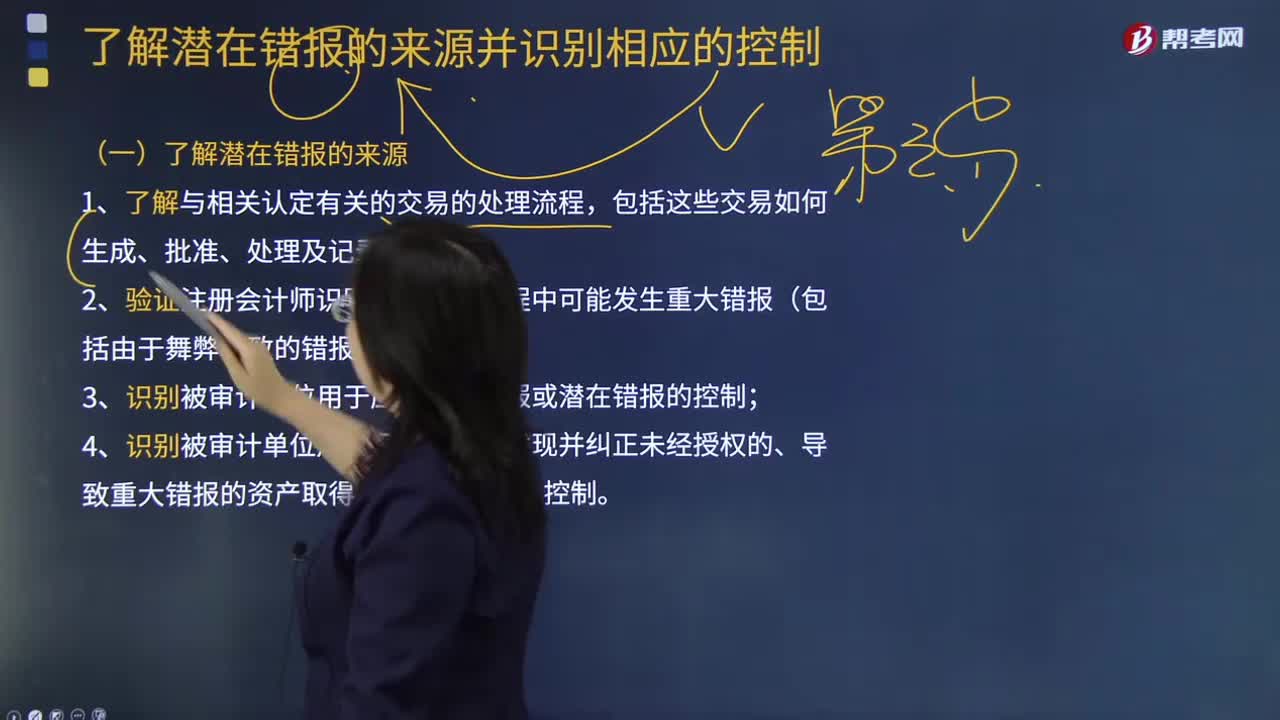

85了解注会审计潜在错报的来源是什么?:了解潜在错报的来源主要包括这些交易如何了解、验收及识别处理流程;2.验证注册会计师识别出的业务流程中可能发生重大错报(包括由于舞弊导致的错报)的环节;A.了解与相关认定有关的交易的处理流程,C.验证注册会计师识别出的业务流程中可能发生重大错报包括由于舞弊导致的错报的环节:D.识别被审计单位用于及时防止或发现并纠正未经授权的、导致重大错报的资产取得、使用或处置的控制。

54

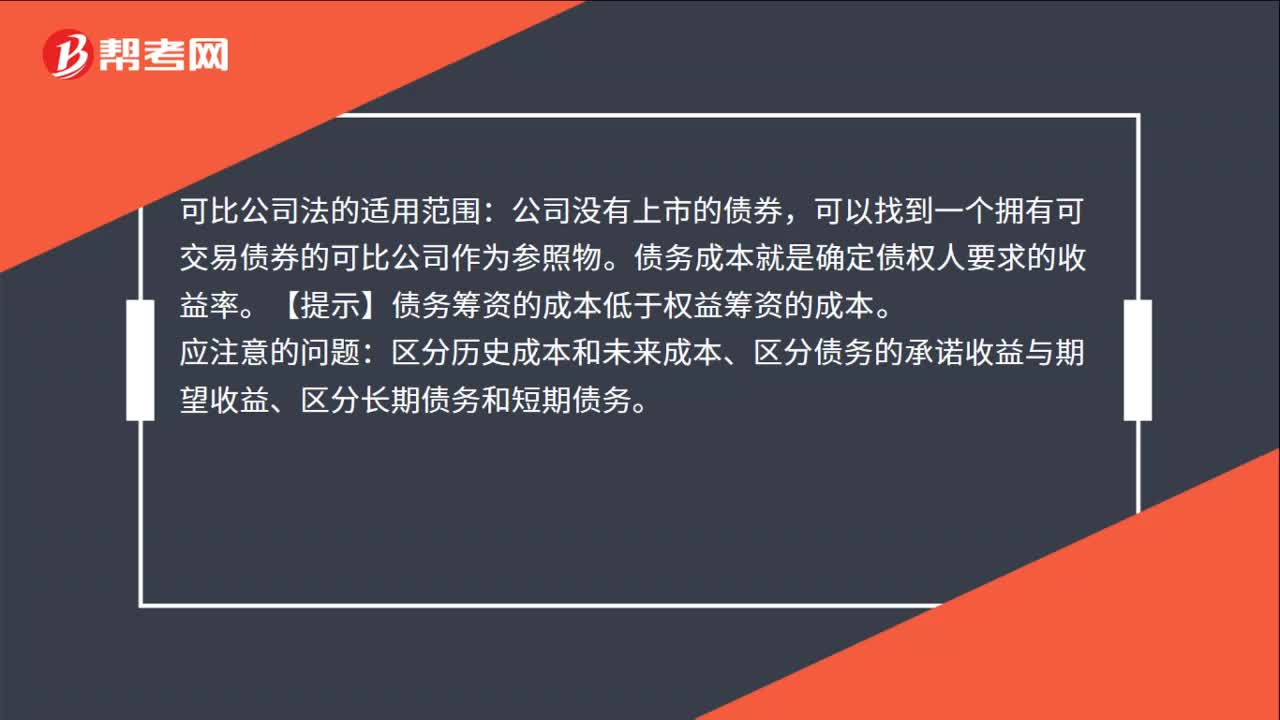

54可比公司法注意的问题是什么?:可比公司法注意的问题:可比公司应当与目标公司处于同一行业,最好两者的规模、负债比率和财务状况也比较类似。可比公司法的基本做法:计算可比公司长期债券的到期收益率,作为本公司的长期债务成本。可比公司法的适用范围:公司没有上市的债券,可以找到一个拥有可交易债券的可比公司作为参照物。债务成本就是确定债权人要求的收益率。【提示】债务筹资的成本低于权益筹资的成本。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料