下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

2021年注册会计师考试《财务成本管理》考试共32题,分为单选题和多选题和综合题(主观)和计算分析题。小编为您整理精选模拟习题10道,附答案解析,供您考前自测提升!

1、利用每股收益无差别点法进行资本结构决策分析时,下列表述正确的有( )。【多选题】

A.这种方法侧重于对不同融资方式下的每股收益进行比较

B.当预计息税前利润高于每股收益无差别点的息税前利润时,债务融资优于普通股融资

C.没有考虑风险因素

D.在每股收益无差别点上,每股收益不受融资方式影响

正确答案:A、B、C、D

答案解析:利用每股收益无差别点进行企业资本结构分析时,以每股收益的高低作为衡量标准对筹资方式进行选择(其缺陷在于没有考虑风险因素),认为能提高每股收益的资本结构是合理的,反之则不合理;当息税前利润高于每股收益无差别点的息税前利润时,运用债务融资可获得较高的每股收益,因此,债务融资优于普通股融资;在每股收益无差别点上,不同融资方式的每股收益相等,因此,每股收益不受融资方式影响。

2、制定企业的信用政策,需要考虑的因素包括()。【多选题】

A.等风险投资的最低报酬率

B.收账费用

C.存货数量

D.现金折扣

正确答案:A、B、C、D

答案解析:信用政策包括信用期间、信用标准和现金折扣政策。由此可知,选项D是答案;信用期的确定,主要是分析改变现行信用政策对收入和成本的影响,此时需要考虑收账费用、坏账损失、应收账款占用资金应计利息以及存货占用资金应计利息等等,计算应收账款占用资金应计利息以及存货占用资金应计利息时,按照等风险投资的最低报酬率作为利息率,所以,选项A、B、C也是答案。

3、采用定额成本法计算在产品成本时,应具备的条件有( )。【多选题】

A.制定了比较准确的定额成本

B.在产品数量较少

C.在产品数量变化不大

D.在产品数量变化较大

正确答案:A、B、C

答案解析:若在产品数量变化较大,则不能采用在产品按定额成本计算的方法计算在产品成本。

4、下列非公开增发新股的有关表述中不正确的有( )。【多选题】

A.发行价格应不低于董事会决议公告日的前20个交易日公司股票均价的90%

B.增发新股的认购方式只能为现金认购

C.最近3个会计年度加权平均净资产收益率平均不低于6%

D.增发新股的认购方式可以是现金,也可以是非现金资产

正确答案:A、B、C

答案解析:非公开增发新股的发行价格应不低于定价基准日前20个交易日公司股票均价的90%,但定价基准日可以是董事会决议公告日,也可以是股东大会决议公告日或发行期的首日,所以选项A表述不正确;非公开增发没有过多发行条件上的限制,一般只要发行对象符合要求,并且不存在一些严重损害投资者合法权益和社会公共利益的情形均可申请非公开发行股票,所以选项C表述不正确,选项C为公开增发股票应满足的条件;非公开增发新股的认购方式不限于现金,还包括权益、债权、无形资产、固定资产等非现金资产,所以选项D正确,选项B表述不正确。

5、本月生产甲产品8000件,实际耗用A材料32000公斤,其实际价格为每公斤40元。该产品A材料的用量标准为3公斤,标准价格为45元,其直接材料用量差异为()元。【单选题】

A.360000

B.320000

C.200000

D.-160000

正确答案:A

答案解析:材料用量差异=(32000-8000×3)×45=360000(元)

6、投资组合理论认为投资者应在有效边界上寻找投资组合,那么与有效边界上的组合相比,下列各项投资组合属于无效组合的有()。【多选题】

A.相同的标准差和较高的报酬率

B.相同的期望报酬率和较高的标准差

C.较低的报酬率和较高的标准差

D.相同的标准差和较低的期望报酬率

正确答案:B、C、D

答案解析:有效集以外的投资组合与有效边界上的组合相比,有三种情况:①相同的标准差和较低的期望报酬率;②相同的期望报酬率和较高的标准差;③较低报酬率和较高的标准差。

7、适合汽车修理企业采用的成本计算方法是()。【单选题】

A.品种法

B.分批法

C.逐步结转分步法

D.平行结转分步法

正确答案:B

答案解析:选项A错误:品种法适用于大批、大量单步骤生产的企业,汽车修理企业不会出现大批、大量同一故障的汽车;选项B正确:因为汽车修理业一般属于小批单件生产,所以适合采用分批法计算成本;选项CD错误:分步法适用于大批、大量、多步骤生产的企业。而汽车修理企业不是这类企业。

8、对信用标准进行定量分析,旨在解决( )。【多选题】

A.确定客户拒付账款的风险,即坏账损失率

B.具体确定客户的信用等级

C.信用期间的确定

D.现金折扣期和折扣率的确定

正确答案:A、B

答案解析:对信用标准进行定量分析,旨在解决两个问题:一是确定客户拒付账款的风险,即坏账损失率;二是具体确定客户的信用等级。信用期间的确定和现金折扣期以及折扣率的确定属于信用政策的范畴。

9、下列关于多种产品加权平均边际贡献率的计算公式中,错误的是( )。【单选题】

A.加权平均边际贡献率=×100%

B.加权平均边际贡献率=∑(各产品安全边际率×各产品销售利润率)

C.加权平均边际贡献率=×100%

D.加权平均边际贡献率=∑(各产品边际贡献率×各产品占总销售比重)

正确答案:B

答案解析:选项A、D是教材中的表述,所以正确;因为:边际贡献=利润+固定成本,所以,选项C也是正确的;边际贡献率=销售利润率÷安全边际率,所以选项B是错误的。

10、某公司的主营业务是从事家用轿车的生产和销售,目前准备投资电子商务网络。电子商务网络行业上市公司的β值为1.5,行业标准产权比率为0.6,投资电子商务网络项目后,公司的产权比率将达到0.8。两公司的所得税税率均为25%,则该项目的资产β值和股东权益β值分别是( )。【多选题】

A.1.8762

B.1.3442

C.1.0345

D.1.6552

正确答案:C、D

答案解析:本题的主要考核点是考虑所得税后的资产β值和股东权益β值的计算。电子商务网络行业上市公司的β值为1.5,行业标准产权比率为0.6,所以,该β值属于含有负债的股东权益β值,其不含有负债的资产的β值=股东权益β值+[1+产权比率×(1-t)]=1.5/[1+0.6×(1-25%)]=1.0345;电子商务网络行业上市公司的资产的β值可以作为新项目的资产的β值,再进一步考虑新项目的财务结构,将其转换为含有负债的股东权益β值,含有负债的股东权益β值=不含有负债的资产的β值×[1+产权比率×(1-t)]=1.0345×[1+0.8×(1-25%)]=1.6552。

355

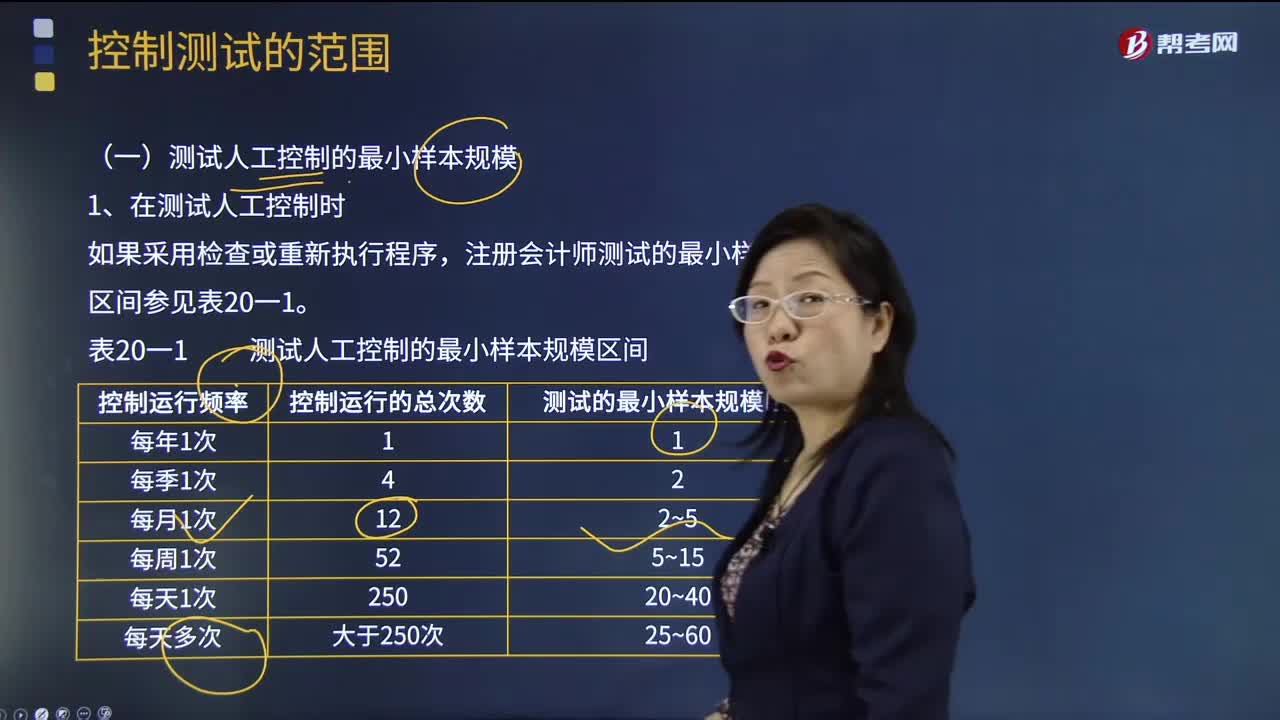

355注册会计师测试人工控制的最小样本规模时需注意什么?:注册会计师测试人工控制的最小样本规模时需注意什么?注册会计师在测试控制的运行有效性时,为基准日内部控制是否不存在重大缺陷提供合理保证。注册会计师测试的最小样本规模区间参见表20一1:(1)测试的最小样本规模是指所需测试的控制运行次数;(4)如果注册会计师不能确定控制运行的频率“注册会计师可以使用表20-1中测试的最小样本规模区间的最低值(如对于每天运行多次的控制;

330

330注册会计师选择拟测试的控制的考虑因素是什么?:注册会计师应当选择适当类型的审计程序以获取有关控制运行有效性的保证。【提示】注册会计师无须测试那些即使有缺陷也合理预期不会导致财务报表重大错报的控制,(2)注册会计师在考虑是否有必要测试业务流程、应用系统或交易层面的控制之前。注册会计师可能不必就所有流程、交易或应用层面的控制的运行有效性获取审计证据。(3)注册会计师应当选择测试那些对形成内部控制审计意见有重大影响的控制。

53

53注册会计师考试科目是哪些?:注册会计师考试科目是哪些?考试划分为专业阶段考试和综合阶段考试。在通过专业阶段考试的全部科目后,才能参加综合阶段考试。【专业阶段考试科目】会计、审计、财务成本管理、公司战略与风险管理、经济法、税法6个科目;【综合阶段考试科目】职业能力综合测试(试卷一、试卷二)。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料