下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

2020年一级建造师《工程经济》考试共80题,分为单选题和多选题。小编为您整理历年真题10道,附答案解析,供您考前自测提升!

1、下列经济活动产生的现金中,不属于筹资活动产生的现金流量的是()。【单选题】

A.处置子公司收到的现金净额

B.取得借款收到的现金

C.分配股利支付的现金

D.偿还债务支付的现金

正确答案:A

答案解析:筹资活动是指导致企业资本及债务规模和构成发生变化的活动。筹资活动产生的现金流量包括:(1)吸收投资收到的现金;(2)取得借款收到的现金;(3)收到其他与筹资活动有关的现金;(4)偿还债务支付的现金;(5)分配股利、利润或偿付利息支付的现金;(6)支付其他与筹资活动有关的现金。B、C、D三项分别对应上述内容的第(2)、(5)、(4)条,属于筹资活动产生的现金流量的范畴;A项则是投资活动产生的现金流量的内容之一。

2、施工企业所需的某种材料,年度采购总量为2000吨,材料价格为6000元/吨,一次订货成本为4000元,每吨材料的年平均储备成本为200元。根据经济批量模型,该种材料的经济采购批量为()吨。【单选题】

A.280.0

B.282.8

C.284.6

D.286.4

正确答案:B

答案解析:按照存货管理的目的,需要通过合理的进货批量和进货时间,使存货的总成本最低,这个批量叫做经济订货量或经济批量。有了经济订货量,可以很容易地找出最适宜的进货时间。经济订货量的基本模型是建立在严格的假设条件之下的一个理论模型。模型的推导结果为:

3、下列财务指标中,可以反映企业资产管理效率的指标是()。【单选题】

A.净资产收益率

B.存货周转率

C.流动比率

D.资本积累率

正确答案:B

答案解析:资产管理比率是用于衡量公司资产管理效率的指标。常用的指标有资产管理比率总资产周转率、流动资产周转率、存货周转率、应收账款周转率等。其中,存货周转率是指企业在一定时期内存货占用资金可周转的次数,或存货每周转一次所需要的天数。因此B项正确。A、C、D三项分别反映企业的盈利能力、短期偿债能力和发展能力,均不符合题意。

4、下列工程经济效果评价指标中,属于盈利能力分析动态指标的是()。【单选题】

A.财务净现值

B.投资收益率

C.借款偿还率

D.流动比率

正确答案:A

答案解析:经济效果评价指标体系如下图所示。

5、施工图预算的编制依据包括()。【多选题】

A.批准的设计概算

B.相应预算定额或地区单位估价表

C.地方政府发布的区域发展规划

D.批准的施工图纸

E.项目的技术复杂程度

正确答案:A、B、D、E

答案解析:施工图预算的编制依据主要包括以下方面:(1)国家、行业、地方政府发布的计价依据等有关法律法规或规定;(2)建设项目有关文件、合同、协议等;(3)批准的设计概算;(4)批准的施工图设计图纸及相关标准图集和规范;(5)相应预算定额和地区单位估价表;(6)合理的施工组织设计和施工方案等文件;(7)项目有关的设备、材料供应合同、价格及相关说明书;(8)项目所在地区有关的气候、水文、地质地貌等的自然条件;(9)项目的技术复杂程度,以及新技术、专利使用情况等;(10)项目所在地区有关的经济、人文等社会条件。

6、某工程合同总额300万元,工程预付款为合同总额的20%,主要材料、构件占合同总额的50%,则工程预付款的起扣点为()万元。【单选题】

A.200

B.150

C.180

D.140

正确答案:C

答案解析:工程预付款可从未完施工工程尚需的主要材料及构件的价值相当于工程预付款数额时起扣,从每次中间结算工程价款中,按材料及构件比重抵扣工程预付款,至竣工之前全部扣清。起扣点的计算公式为:式中:T——起扣点,即工程预付款开始扣回的累计已完工程价值;P——承包工程合同总额;M——工程预付款数额;N——主要材料及构件所占比重。将题干给出的数据代入上述公式,可得:T=180万元。

7、关于用成本分析模式确定企业现金持有量的说法,正确的是()。【单选题】

A.企业持有现金的成本有机会成本、管理成本和短缺成本

B.管理成本与现金持有量一般呈正比例关系

C.现金的短缺成本随现金持有量的增加而增加

D.运用成本分析模式确定现金最佳持有量的目的是加速现金周转速度

正确答案:A

答案解析:成本分析模式是常用的确定现金持有量的方法之一。成本分析模式是通过分析持有现金的成本,寻找持有成本最低的现金持有量。企业持有的现金,将会有三种成本,分别为机会成本、管理成本和短缺成本。(1)机会成本。现金作为企业的一项资金占用,是有代价的,这种代价就是它的机会成本;(2)管理成本。管理成本是一种固定成本,与现金持有量之间无明显的比例关系;(3)短缺成本。现金的短缺成本,是因缺乏必要的现金,不能应付业务开支所需,而使企业蒙受损失或为此付出的代价。现金的短缺成本随现金持有量的增加而下降,随现金持有量的减少而上升。上述三项成本之和最小的现金持有量,就是最佳现金持有量。

8、对于待定的投资方案,若基准收益率增大,则投资方案评价指标的变化规律是()。【单选题】

A.财务净现值与内部收益率均减小

B.财务净现值与内部收益率均增大

C.财务净现值减小,内部收益率不变

D.财务净现值增大,内部收益率减小

正确答案:C

答案解析:财务净现值(FNPV)是反映技术方案在计算期内盈利能力的动态评价指标。技术方案的财务净现值是指用一个预定的基准收益率(或设定的折现率),分别把整个计算期间内各年所发生的净现金流量都折现到技术方案开始实施时的现值之和。财务净现值计算公式为:由此可见,在其他条件不变的情况下,基准收益率越大,财务净现值越小。财务内部收益率是指当财务净现值=0时的基准收益率,是财务净现值评价准则的一个分水岭,是判断项目是否可行的一个重要标准。

9、某施工企业按2/10、n/30的条件购人钢材50万元,企业在第20天支付了全部货款50万元,那么该企业放弃现金折扣的成本为()。【单选题】

A.36.73%

B.2.00%

C.2.04%

D.11.11%

正确答案:A

答案解析:如果该企业在10天内付款,便享受了10天的免费信用期,并获得了折扣50×2%=1(万元),免费信用额为50-1=49(万元)。如果该企业放弃折扣,在10天后(不超过30天)付款,该企业便要承受因放弃折扣而造成的隐含成本。一般而言,放弃现金折扣的成本可由下式求得:放弃现金折扣成本=[折扣百分比÷(1-折扣百分比)]×[360÷(信用期-折扣期)]将题干所述数据代入上述公式,可得:放弃现金折扣成本=[2%÷(1-2%)]×[360÷(30-10)]=36.73%。

10、项目盈亏平衡分析中,若其债务条件不变,可以降低盈亏平衡点产量的有()。【多选题】

A.提高设计生产能力

B.降低固定成本

C.降低产品售价

D.降低单位产品变动成本

E.提高营业税金及附加

正确答案:B、D

答案解析:盈亏平衡点计算公式如下:由此可见,要想降低盈亏平衡点,可通过降低固定成本、可变成本和营业税金及附加,或提高单位产品售价的方式来实现。

97

97一级建造师要点:变更程序是什么?:变更程序:可能发生变更约定情形的,监理人可向承包人发出变更意向书。(2)变更意向书应说明变更的具体内容和发包人对变更的时间要求,(3)变更意向书应要求承包人提交包括拟实施变更工作的计划、措施和完工时间等内容的实施方案。(4)发包人同意承包人根据变更意向书要求提交的变更实施方案的,可向监理人提出书面变更建议。变更建议应阐明要求变更的依据,确认存在变更的。

36

36一建经济: 工程保险费是什么?:一建经济:工程保险费是什么?工程保险费是指建设工程项目在建设期间根据需要对建筑工程、安装工程、机器设备和人身安全进行投保而发生的保险费用,包括建筑安装工程一切险、进口设备财产保险和人身意外伤害险等,不包括已列入施工企业管理费中的施工管理用财产、车辆保险费。

49

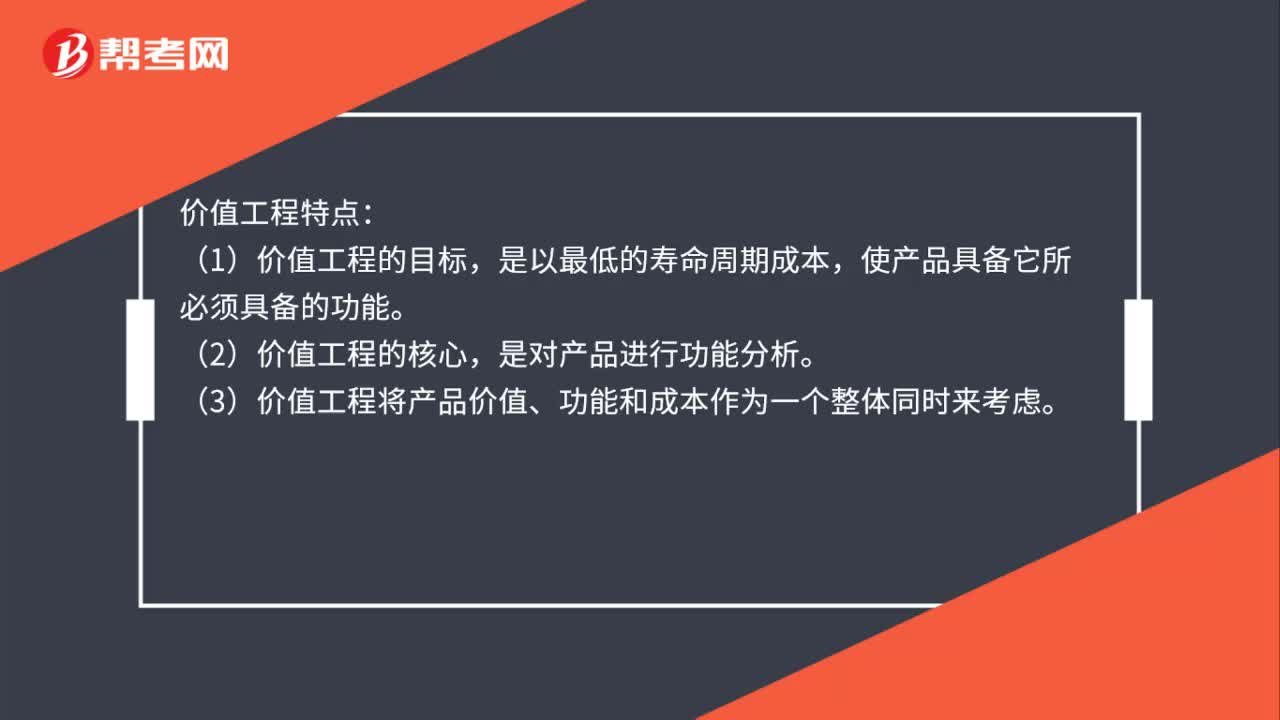

49一建经济:价值工程特点是什么?:一建经济:价值工程特点:(1)价值工程的目标,是以最低的寿命周期成本,使产品具备它所必须具备的功能。(2)价值工程的核心,是对产品进行功能分析。(3)价值工程将产品价值、功能和成本作为一个整体同时来考虑。(4)价值工程强调不断改革和创新。(5)价值工程要求将功能定量化。(6)价值工程是以集体智慧开展的有计划、有组织、有领导的管理活动。

00:49

00:492020-05-30

01:23

01:232020-05-30

00:56

00:562020-05-27

01:59

01:592020-05-27

06:03

06:032020-05-12

微信扫码关注公众号

获取更多考试热门资料