下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

2020年一级建造师《工程经济》考试共80题,分为单选题和多选题。小编为您整理精选模拟习题10道,附答案解析,供您考前自测提升!

1、期望5年内每年年初从银行提款10000元,年利率为10%,按复利计,期初应存入银行( )。【单选题】

A.37910元

B.41700元

C.43550元

D.50000元

正确答案:B

答案解析:P=10000×(P/A,10%,5)×(F/P,10%,1)=41700元

2、施工企业为工人支付的工伤保险费属于建筑安装工程的()。【单选题】

A.措施费

B.劳动保护费

C.规费

D.企业管理费

正确答案:C

答案解析:工伤保险费属于社会保险费,社会保险费属于规费。

3、在分部分项工程量清单中,对项目特征进行描述的意义包括()。【多选题】

A.区分清单项目的依据

B.处理工程索赔的依据

C.确定综合单价的前提

D.工程付款和结算的依据

E.履行合同义务的基础

正确答案:A、C、E

答案解析:项目特征是指构成分部分项工程量清单项目措施项目自身价值的本质特征。对工程量清单项目特征描述的意义在于:项目特征是区分清单项目的依据;项目特征是确定综合单价的前提;项目特征是履行合同义务的基础。而BD选项属于工程量清单编制的依据,故选项ACE正确。

4、某安装公司购入一台风管加工设备,该设备原价10万元,预计使用年限为5年,预计净残值率为5%,根据企业会计准则及其相关规定,按双倍余额递减法计提折旧,该设备第二年的折旧额为( )。【单选题】

A.1.9万元

B.4万元

C.2.4万元

D.3.8万元

正确答案:C

答案解析:按双倍余额递减法计算,不考虑固定资产预计净残值。第一年折旧额=100000×40%=40000元第二年折旧额=(100000-40000)×40%=24000元

5、某企业需要某种设备,该设备经济寿命为7年,企业与租赁公司商定的融资租赁期限为4年,在不考虑物价变动及技术进步因素时,设备租赁与购买方案比选尺度是( )。【单选题】

A.净现值

B.内部收益率

C.净年值

D.投资回收期

正确答案:C

答案解析:购买新设备经济寿命期为7年,租赁设备的租赁期为4年,两方案的寿命期不同,所以用净年值作评价尺度。

6、某设备在不同使用年限(1至7年)时的平均年度资产消耗成本和平均年度运行成本如下表所示。则该设备在静态模式下的经济寿命为( )年。【单选题】

A.3

B.4

C.5

D.6

正确答案:B

答案解析:本题涉及设备寿命(物质寿命、技术寿命、经济寿命)的概念,直接考查的是经济寿命的计算。考虑资金时间价值的静态模式下,通过比较、寻找最低的年平均使用成本=min{平均年资产消耗成本+平均年度运行成本} = 115万元,可以选择该设备的经济寿命(为4年)。同时,提请有关人士留意经济寿命的简化计算公式。

7、盈亏平衡分析方法中根据成本费用与产量关系可将总成本费用分解为( )。【多选题】

A.生产成本

B.可变成本

C.固定成本

D.直接成本

E.半可变(或半固定)成本

正确答案:B、C、E

答案解析:盈亏平衡分析方法中根据成本费用与产量关系可将总成本费用分解为可变成本、固定成本、半可变(或半固定)成本。

8、采用ABC分析法进行存货管理,对A类存货应采用的管理方法是( )。【单选题】

A.按总额灵活掌握

B.分类别一般控制

C.凭经验确定进货量

D.分品种重点管理

正确答案:D

答案解析:运用存货ABC分析法管理存货,会使企业分清主次,有针对性地采取措施,进行有效的存货管理和控制:从财务管理的角度来看,A类存货种类虽然较少,但占用资金较多,应集中主要精力,对其经济批量进行认真规划,实施严格控制;C类存货虽然种类繁多,但占用资金很少,不必耗费过多的精力去分别确定其经济批量,也难以实行分品种或分大类控制,可凭经验确定进货量;B类存货介于A类和C类之间,也应给予相当的重视,但不必像A类那样进行非常严格的规划和控制,管理中根据实际情况采取灵活措施。

9、现金流量表由正表和补充资料两部分组成,下列各项中属于补充资料的项目有( )。【单选题】

A.经营活动产生的现金流量

B.汇率变动对现金的影响

C.现金及现金等价物净增加情况

D.现金及等价物净增加额

正确答案:C

答案解析:正确答案为C。现金流量表由正表和补充资料两部分组成。正表有五项,一是经营活动产生的现金流量;二是投资活动产生的现金流量;三是筹资活动产生的现金流量;四是汇率变动对现金的影响;五是现金及等价物净增加额。补充资料有三项:一是将净利润调节为经营活动产生的现金流量,也就是说,要在补充资料中采用间接法报告经营活动产生的现金流量信息;二是不涉及现金收支的重大投资和筹资活动;三是现金及现金等价物净增加情况。正表第一项经营活动产生现金流量净额,与补充资料第一项经营活动产生的现金流量净额,应当核对相符。正表中的第五项,与补充资料中的第三项,存在勾稽关系,即金额应当一致。正表中的数字是流入与流出的差额,补充资料中的数字是期末数与期初数的差额,计算依据不同,但结果应当一致,两者应当核对相符。

10、如住宅必须具有遮风、避雨、保温、隔热、采光、通风、隔声、防潮、防火、防震等功能,这些功能属于( )。【单选题】

A.总体功能

B.并列功能

C.局部功能

D.上下位功能

正确答案:B

答案解析:按功能整理的逻辑关系分类,产品功能可以分为并列功能和上下位功能。 并列功能是指产品功能之间属于并列关系,如住宅必须具有遮风、避雨、保温、隔热、采光、通风、隔声、防潮、防火、防震等功能,这些功能之间是属于并列关系的。

36

36一建经济: 工程保险费是什么?:一建经济:工程保险费是什么?工程保险费是指建设工程项目在建设期间根据需要对建筑工程、安装工程、机器设备和人身安全进行投保而发生的保险费用,包括建筑安装工程一切险、进口设备财产保险和人身意外伤害险等,不包括已列入施工企业管理费中的施工管理用财产、车辆保险费。

49

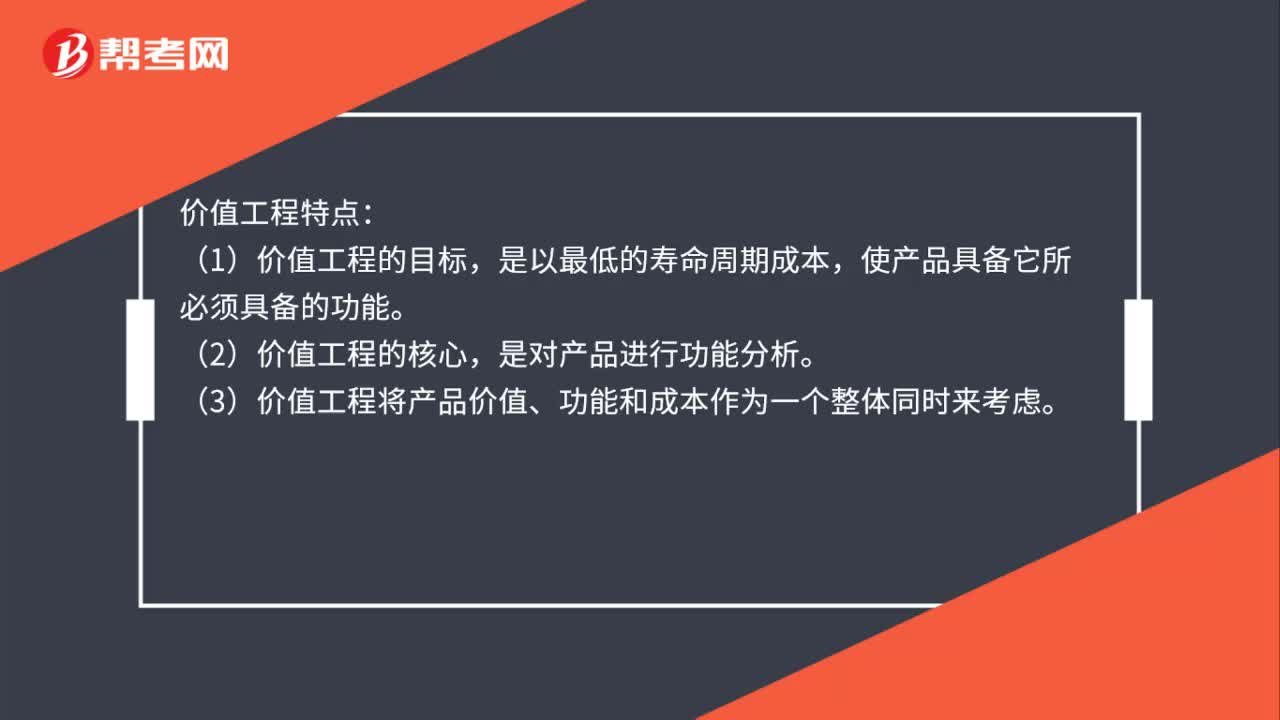

49一建经济:价值工程特点是什么?:一建经济:价值工程特点:(1)价值工程的目标,是以最低的寿命周期成本,使产品具备它所必须具备的功能。(2)价值工程的核心,是对产品进行功能分析。(3)价值工程将产品价值、功能和成本作为一个整体同时来考虑。(4)价值工程强调不断改革和创新。(5)价值工程要求将功能定量化。(6)价值工程是以集体智慧开展的有计划、有组织、有领导的管理活动。

32

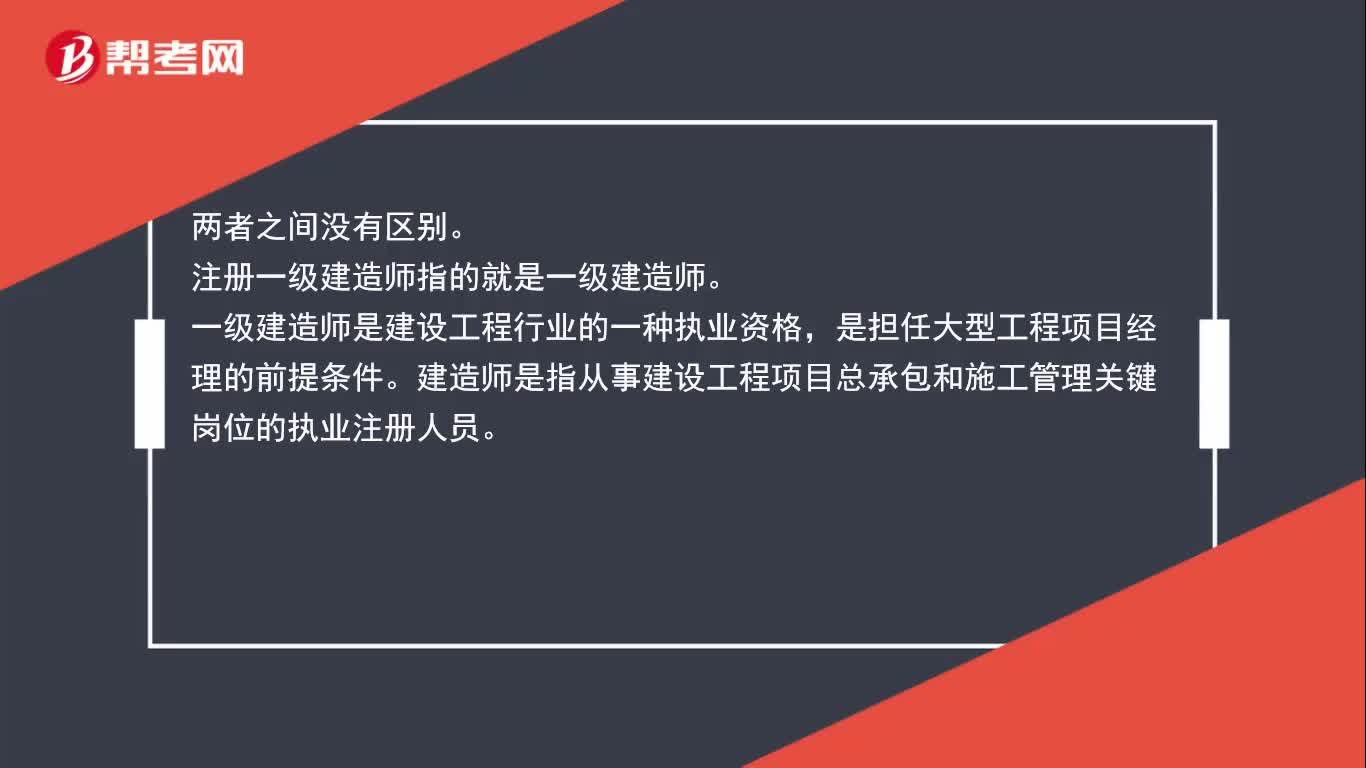

32注册一级建造师和一级建造师之间的区别?:注册一级建造师和一级建造师之间的区别?两者之间没有区别。注册一级建造师指的就是一级建造师。一级建造师是建设工程行业的一种执业资格,是担任大型工程项目经理的前提条件。建造师是指从事建设工程项目总承包和施工管理关键岗位的执业注册人员。

00:49

00:492020-05-30

01:23

01:232020-05-30

00:56

00:562020-05-27

01:59

01:592020-05-27

06:03

06:032020-05-12

微信扫码关注公众号

获取更多考试热门资料