下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

总体评价:中国建设银行可以说是所有银行中最稳健的,业务稳健,资产负债分配稳健,监管指标健全,即金融数据的波动性也比其他银行小,稳健加上一直保持着相对优秀的财务报表是中国建设银行的最大特点。各方面的财务数据都是稳定和改善的,所有的数据都不是特别光明,但所有的数据都是稳定和更好的,净利率稳步上升,非利息收入略有增加,不良利率继续下降,资本充足率继续提高,供给充足性稳步增加,不足是资本充足率这么高,杠杆率下降很多,资本有些多余,但股息没有增加。这将导致净资产回报率持续下降,投资者的复合回报率相对下降。目前,中国建设银行的估值仍然很低,特别是港股的估值很低。长期股息再投资年回报率可达16%左右,具有很好的投资价值。

一、关于规模指标

2018年,建行的净利润为2546.6亿元,同比增长5.11%。总资产2332.27亿元,同比增长4.96%。贷款总额137,831元,同比增长6.82%。普通股股东应占权益1,896.8亿元,同比增长11.57%。风险加权资产1,369.5亿元,同比增长5.72%。营业收入658.89亿元,同比增长5.99%。拨备前利润为4592.7亿元,同比增长7.53%。

注:一是资产规模稳步增长。建行资产规模增长率相对稳定。2018年,增长率约为5%。在五大银行中,增速慢一到两个百分点,低于GDP增速和m2。这是在去杠杆化的背景下。2019年,国家政策希望银行扩大信贷以支持实体经济。预计建行资产规模增长率与平方米持平。

第二,内生增长继续保持。多年来,世界银行在内部继续增长。2018年以来,股东权益的增长率大于风险加权资产的增长率,两者的增长率差按季扩大,年终增长率差超过6%,说明内生性进一步增强,这也可以从近年来核心资本充足率的提高中看出。

第三,整体利润还可以。 2018年,建行的营业收入同比增长6%,略高于资产增长率。净利润增长率低于预先设定的利润增长率2个百分点以上,表明资产减值损失增加幅度较大。利润主要受贷款规模增长和净息差回升的推动。

第四,股东权益迅速增长。普通股股东权益比上年增长11.57%。如果调整会计准则,股东权益将增加12%左右。股东权益的快速增长也与债券市场的反弹有关。其他综合收益由亏损转为利润增加480亿元。2018年,投资者支付股息0.291元,目前AH的股息率为4-5%。从长期投资者的角度来看,假设当前估值不变或不考虑估值变化,投资者可获得16%的年化回报率。

二、关于资产负债结构

2018年,中国建设银行贷款和预付款总额为13.7831万亿元,占59.4%,而年初为58.3%。投资资产净值5.7149万亿元,占24.6%。储户购销净额1.0385万亿元,占百分之四点五。客户存款比例为17.1087万亿元,占负债总额的80.6%,年初为80.5%,年初为54.0%,年初为54.8%。

评论:首先,增加个人抵押贷款和债券投资。建设银行贷款余额同比增长6.8%,略低于前三季度,表明第四季度资产增速略有放缓,与第四季度大多数银行业放缓相似。从结构上看,个人贷款占42%,个人贷款增长12.4%,而企业贷款基本持平。无论是大银行还是股票市场,它都在扩大零售额。然而,股票市场可能拥有更多的信用卡消费能力,而大银行在风险偏好和更多网点方面具有更多优势,因此它正在提供抵押贷款。建设银行,工商银行和中国农业银行等个人贷款增长的80%以上来自抵押贷款。此外,投资基金应分配更多的政府债券。 2018年的税率低至17.0%,低于去年的18.7%。

第二,继续保持低成本负债的优势。四大银行的特点是负债利率低,资产风险低,利差中等。从目前的数据来看,建设银行的存款比例超过80%,与工商银行和农业银行的存款比例相当。2018年,建设银行存款占比较上年同期增长4.5%。这个数字相对来说是可以接受的。活期存款比例略有下降,但仍相对较高。总的来说,债务方面和资产方面都有所上升,资产方面有所上升,净息差也有所上升。

三、关于监管指标

2018年,中国建设银行核心资本充足率为13.83%,比去年同期增长0.74个百分点,同比增长0.49个百分点,贷款分配比率为3.04%,同比增长0.18个百分点。供应覆盖率为208.4%,比上年同期增长37.3个百分点,比一个月前增长13.2个百分点。

评论:首先,资本充足率进一步提高。建行的核心资本充足率达到13.83%,四大银行的核心资本充足率均达到历史最高点。除了导致核心资本充足率下降的第二季度股息外,它们逐季稳步增长。慢慢地,核心资本充足率在一个季度内上升了0.49个百分点。与此同时,我们看到,2018年第三季度,建行发行了830亿股二级资本债券,资本充足率达到创纪录的17.19%。这实际上符合TLAC目前对资本的监管要求,即TLAC指标。从2019年起必须不低于16%,从2022年起不低于18%。2019年2月,建行还发行了18.5亿美元的海外二级资本债。国家鼓励四大银行发行资本债券,以满足国际公认的要求,并保持四大银行在未来五年内发行超过2万亿元资本债券的判断,从而进一步优化资本结构。

二是继续提高储备水平。与工商银行类似,建设银行2016年的存款准备金率和贷比接近监管红线。2017年,随着资产质量的提高,这两个比率迅速上升。差别化储备政策启动后,各大银行不仅没有降低储备水平,而且持续改善,这与不利转折点的总体背景密切相关。目前,中国建设银行和中国银行在四大银行的准备金覆盖率上都超过了200%。

四、关于盈利能力指标

2018年,中国建设银行资产总回报率为1.13%,与去年同期持平;净资产加权回报率为14.04%,比去年同期下降0.76个百分点。净利差为2.31%,比去年同期增长0.1个百分点,非利息收入占26.20%,而去年同期为27.2%。成本收益比为26.42%,而去年同期为26.95%.

评论:首先,收益率指标保持稳定但仍在下降。从盈利能力指标的同比来看,建行盈利能力指标的ROA仍然存在,但净资产收益率仍然在下降。净资产收益率的下降并非因为盈利能力不佳。一个重要原因是核心资本充足率的增加导致杠杆率下降。当我分析工行时,我也说过,只要核心资本充足率继续增加,这两个利润指标就会下降,这基本上是不可避免的。从目前的情况来看,银行的资本充足率需要达到国际标准才能提高分红率。虽然净息差和规模将增加利润,但主要银行在未来几年内更难以提升净资产收益率。

第二,非利息收入略有增加。手续费及佣金净收入同比增长4.5%,非利息收入同比增长2.02%。非利息收入增长主要取决于银行卡手续费和电子银行业务的快速增长。此外,新的金融法规导致收入同比下降44%,该业务应在2019年后恢复。

第三,成本控制是强有力的。营业管理费同比增长5.08%,成本收入比同比下降,这也与营业收入增长有关。总的来说,26%的成本收入比率是可以的.

五,关于不良系列和调整指标

2018年,中国建设银行下拨4186亿元,比上年3290亿元增加896亿元;资产减值损失1511亿元,比上年1274元增加18.65%,占净利润的59.3%。不良贷款余额2008.8亿元,同比增长4.47%,不良贷款率1.46%。去年同期为1.49%,比去年同期下降0.03个百分点。相关贷款3874.3亿元,比上年同期增长5.97%,不良贷款193%;90天内逾期贷款550元,90天以上逾期贷款1207亿元,重组贷款58亿元。

评论:一是糟糕的一系列指标总体上是稳健的。2018年,考虑不良指标有两个先决条件,一个是在年初搁置一次性计划,另一个是糟糕的口径往往是整体严格的。中国建设银行的不良贷款率已连续十几个季度下降,但以贷款为重点的不良贷款余额在90天内逾期未付,90天以上则略有上升。

其次,新生儿仍然很少。由于第一季度提供一次性拨备,资产减值损失金额增加 - 拨备增加+不良增长金额增加,过去三个季度新增不良率基本保持稳定,新生活不好。率仍然很低。

第三,资产质量的口径仍然很严格。逾期90天以上的贷款占不良贷款的60.1%,是各银行不良贷款的最低偏离。去年的数据为58.5%,而去年为68.2%。对贷款的关注度为不良贷款的193%,去年为190%,去年为189%,但招商银行对这一指标的控制较好,已达到110%。

第四,条文是否足够仍在改善。过去几年来,建设银行的供应一直在稳步改善,可以说是非常稳定的。根据我们统一的清算模式,2018年中国建设银行的规定意味着净资产超过0.5元,比年初增加了0.2元以上。

6.关于财务报告排名和估价

2018年,建行向普通股股东共持有净资产7.587元/股,净利润1.0元/股。2019年分红0.306元。

评论:四大行业中排名第一的行业最高,一直处于银行业的第一梯队。截至2019年4月24日,股票股价为7.41元,股息率为4.1%,H股股价为6.96港元,即人民币5.95元,股息率为5.1%。目前,A股市场净利率为0.98倍,H股净利率为0.78倍。在证券的低估下,香港联交所,特别是香港联交所,可以说它对投资有很好的价值。

盈透证券问答004 ---保证金要求

问题:我提到了上一期收益账户的余额部分。你能介绍一下下面的保证金要求部分吗?这个问题一直很困惑?

云门托:TWS交易商客户“账户”下的“保证金要求”栏本质上是一个信用概念。这篇专栏确实是很多透明用户长期以来不了解的,主要是因为他们对融资的概念与国内证券公司完全不同,对这一概念的深入研究更为先进和科学。以下两个项目分为当前初始保证金和当前维护保证金。

当前的初始保证金:开始头寸的初始概念,也就是说,你想买入当前头寸的目标,你需要有这么多净资产的初始保证金,否则你不会让你开仓买目标。也可以理解你现在正在担任职务。他们给出评估以了解需要多少初始保证金。他们需要的利润越多,他们认为您的资产质量差,所需利润越少。他们认为您的资产质量很好。 IB具有一组未向公众公开的算法。他们根据目标品牌,规模,估值,流动性和其他指标分配不同的利润。当然,它们不是刚性固定值,而是根据目标的不同组合进行调整。目标位置需要更多的保证金,这也是IB防止风控制的手段。

当前维护保证金:维护是指开始清算的概念,即你保持你目前的头寸,你需要维持那么多的净资产保证金,否则他们会出售你的资产,即所谓的清算。也可以理解,你现在所处的位置。他们给出了一个评估,看看需要多少维修保证金。在他们看来,这是一个风险点。维修保证金一般低于初始保证金。对于大型头寸,前者约占后者的60-80%。当然,不同的目标之间还有很大的差距。

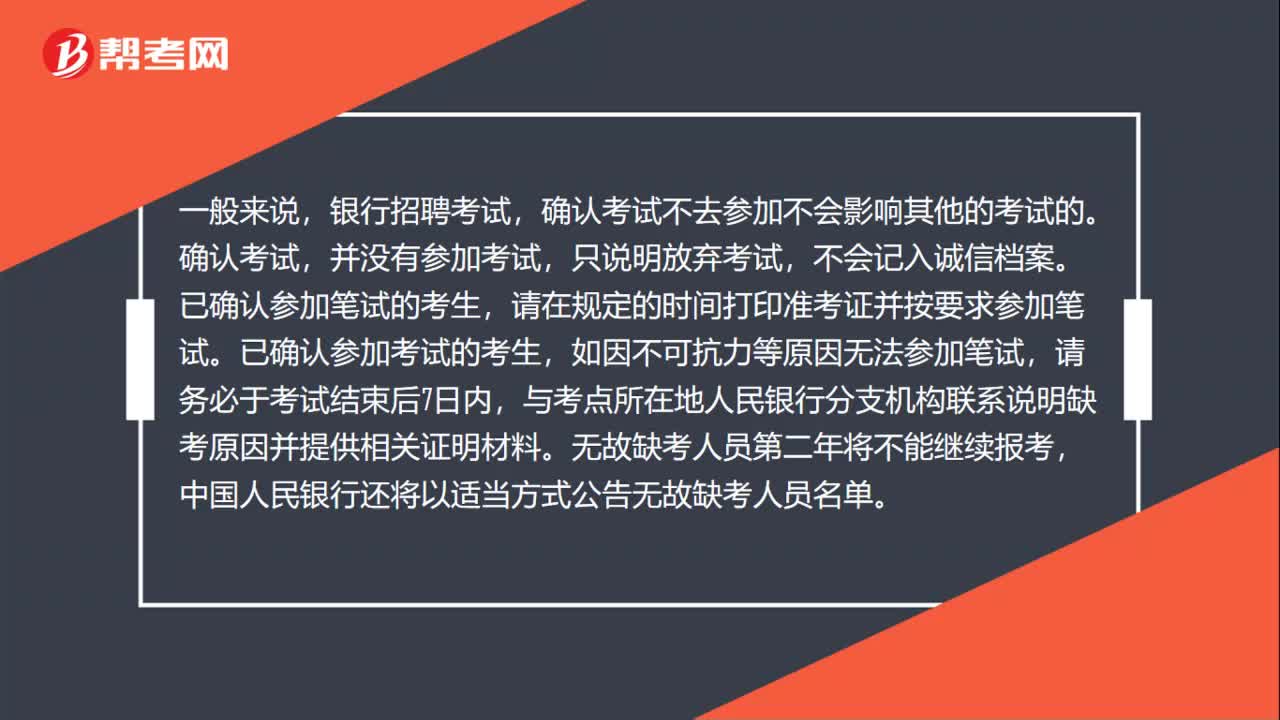

111

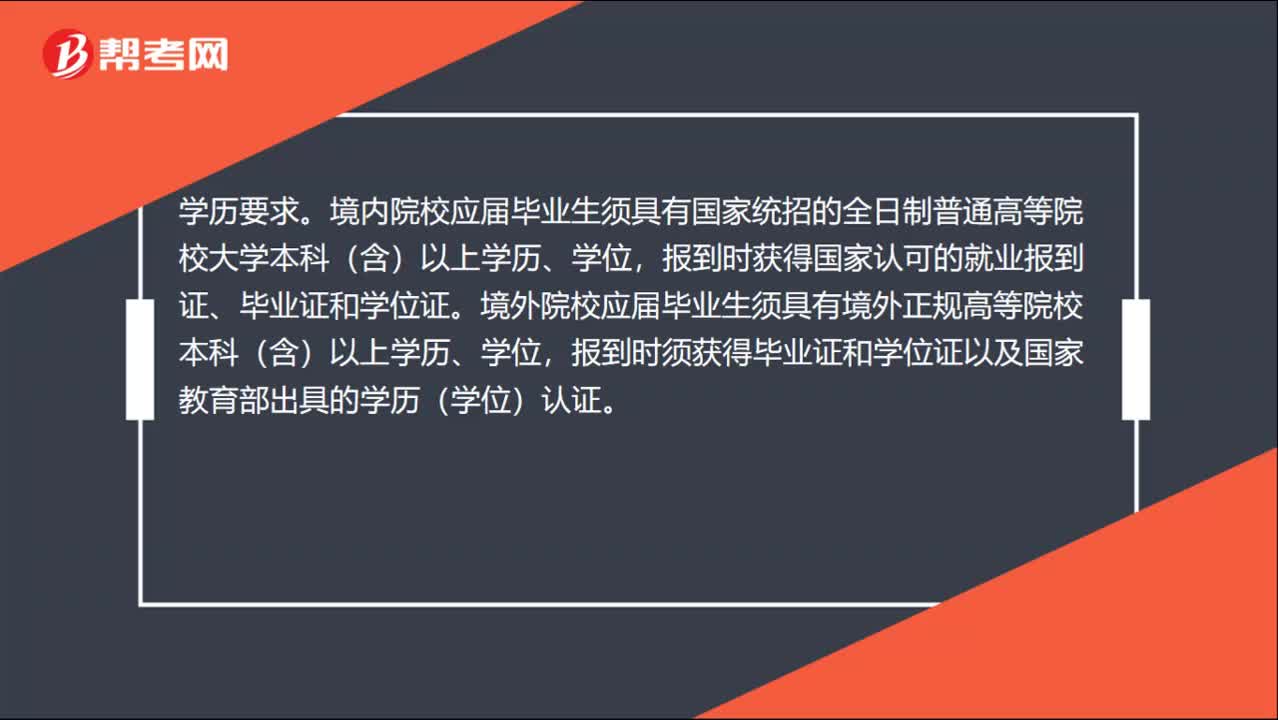

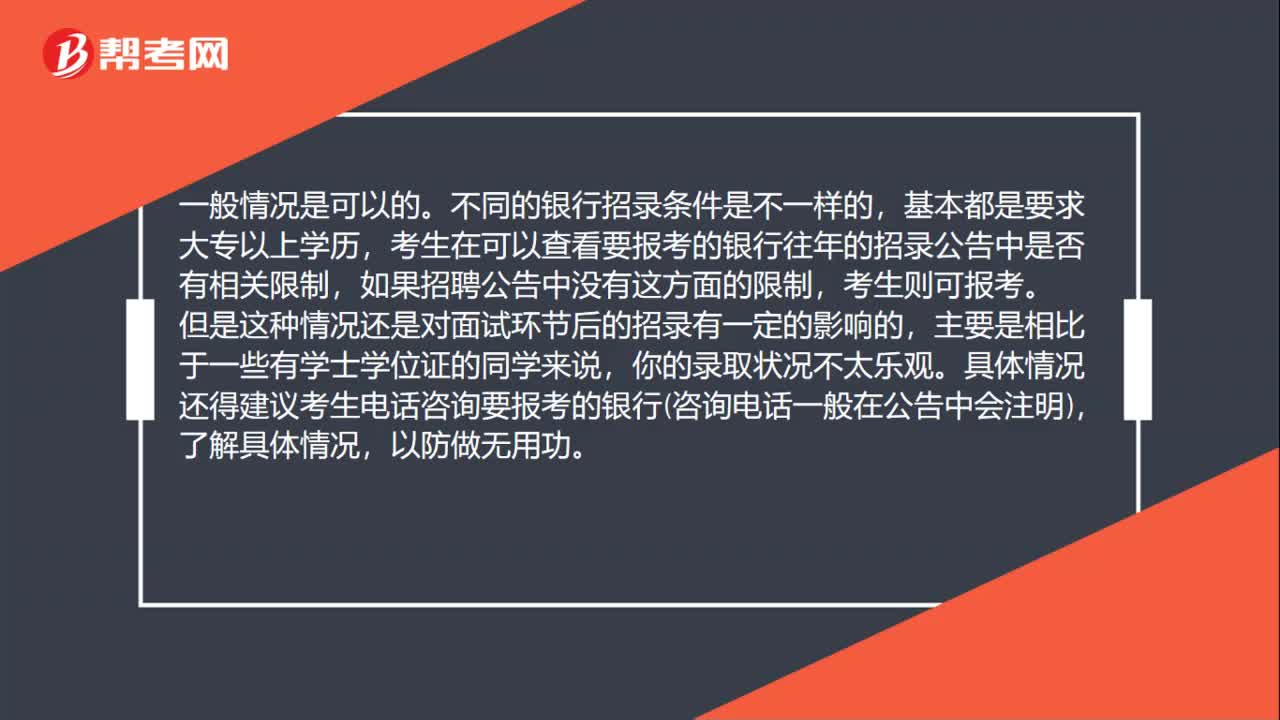

111银行招聘考试报名要求严格吗?:银行招聘考试报名要求严格吗?境内院校应届毕业生须具有国家统招的全日制普通高等院校大学本科(含)以上学历、学位,报到时获得国家认可的就业报到证、毕业证和学位证。境外院校应届毕业生须具有境外正规高等院校本科(含)以上学历、学位,报到时须获得毕业证和学位证以及国家教育部出具的学历(学位)认证。外语要求。应通过该语种相应的外语水平考试。英语专业毕业生应至少达到专业英语四级(含)以上水平;

39

39银行招聘考试用全国的教材还是每个银行教材不同?:银行招聘考试用全国的教材还是每个银行教材不同?银行招聘考试没有统一规定和要求使用的教材,大家可以根据自己所报考的银行,选择相应的银行教材,如果是地方性银行的招聘考试,可以选用全国银行考试一本通教材。银行招聘考试内容相差不大,但不同的银行又各自有自己的招考特点,如果能够找到相应的银行教材,当然是最好的。全国银行考试一本通,可以通用。

33

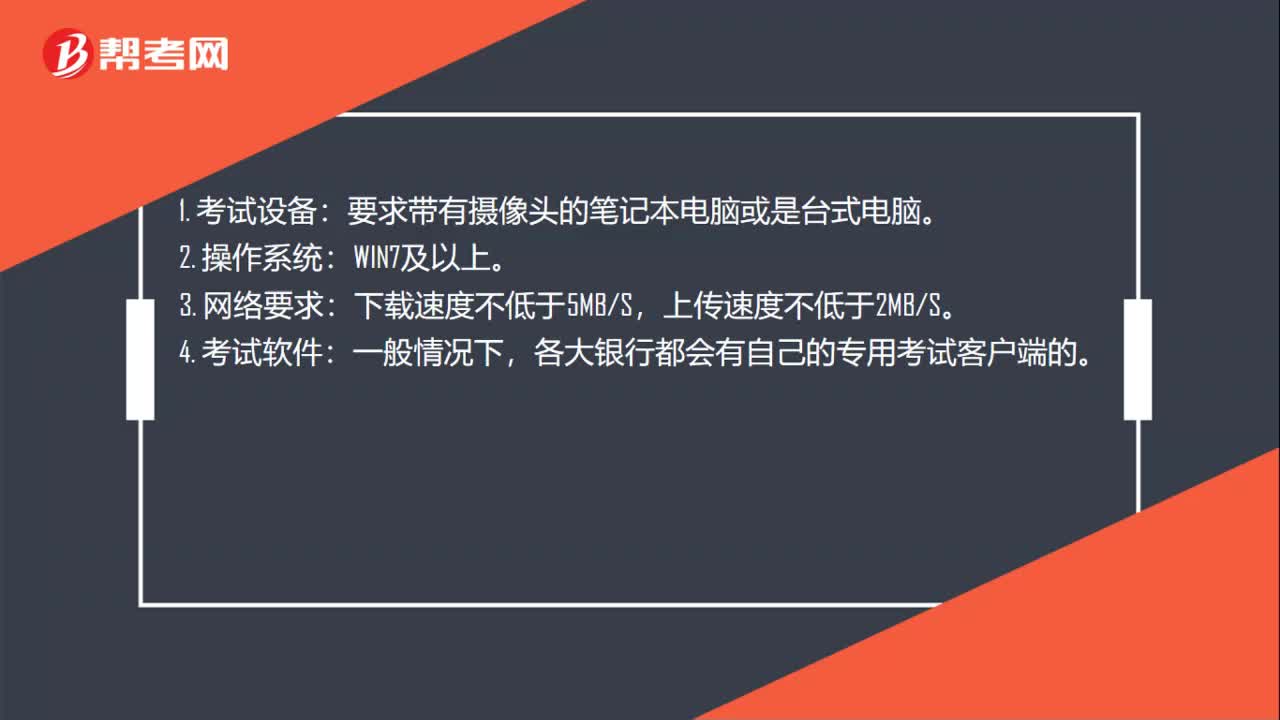

33银行招聘考试需要什么考试设备?:银行招聘考试需要什么考试设备?1. 考试设备:要求带有摄像头的笔记本电脑或是台式电脑。WIN7及以上。3. 网络要求:下载速度不低于5MBS,上传速度不低于2MBS。4. 考试软件:一般情况下,各大银行都会有自己的专用考试客户端的。

01:03

01:032020-06-01

01:512020-06-01

00:52

00:522020-05-29

01:00

01:002020-05-29

00:49

00:492020-05-29

微信扫码关注公众号

获取更多考试热门资料