下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

2025年银行从业资格考试《风险管理(中级)》考试共120题,分为单选题和多选题和判断题。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、交易账簿市场风险压力测试方法不包括()。【单选题】

A.历史模拟法

B.麦考利久期法

C.方差—协方差法

D.蒙特卡罗模拟法

正确答案:B

答案解析:交易账簿市场风险压力测试主要运用方差一协方差法、历史模拟法和蒙特卡罗模拟法计算压力预期尾部损失。选项B:“麦考利久期法”不属于风险价值的计量方法。

2、管理人根据资产支持证券风险监测和分析结果,可将专项计划初步划分为()。【多选题】

A.优质类

B.正常类

C.关注类

D.风险类

E.违约类

正确答案:B、C、D、E

答案解析:选项BCDE正确:管理人根据资产支持证券风险监测和分析结果,可将专项计划初步划分为四类:(1)正常类;(2)关注类;(3)风险类;(4)违约类。

3、巴塞尔委员会在《银行公司治理原则》中同样强调:有效的风险限额水平应能够将银行承担风险的行为制约在风险偏好内。【判断题】

A.正确

B.错误

正确答案:A

答案解析:巴塞尔委员会在《银行公司治理原则》中同样强调:有效的风险限额水平应能够将银行承担风险的行为制约在风险偏好内。

4、商业银行资金交易部门采用风险价值(VaR)计量某交易头寸,第一种方案是选取置信水平95%,持有期5天,第二种方案是选取置信水平99%,持有期10天,则( )。【单选题】

A.第一种方案的VaR值大于第二种方案的VaR

B.第一种方案的VaR值小于第二种方案的VaR

C.两种方案的VaR值不可比

D.由于是针对同一交易头寸,两种方案的VaR值相等

正确答案:B

答案解析:VaR值随置信水平和持有期的增大而增加。由于是针对同一交易头寸,所以第二种方案的VaR值大于第一种方案的VaR(选项B正确)。

5、与单个金融机构风险或个体风险相比,系统性金融风险主要的特征有()。【多选题】

A.复杂性

B.突发性

C.交叉传染性快

D.分散性

E.负外部性强

正确答案:A、B、C、E

答案解析:选项ABCE正确:与单个金融机构风险或个体风险相比,系统性金融风险主要有四个方面的特征:一是复杂性;二是突发性;三是交叉传染性快,波及范围广;四是负外部性强。

54

54中专学历可以报考2020年银行从业资格初级考试吗?:中专学历可以报考2020年银行从业资格初级考试吗?初级银行从业资格报名条件如下:1. 年满18周岁;2. 具有完全民事行为能力;3. 高中以上文化程度。根据以上的条件,高中以上的文化程度就可以参加银行从业资格证书考试,中专在一定程度上等同于高中,所以中专学历的考生符合初级银行从业资格报名基本条件,具体报考情况还请以中国银行业协会发布的报考须知为准。

64

64银行从业资格考试和银行校园招聘考试是一样的吗?:银行从业资格考试和银行校园招聘考试是一样的吗?银行招聘分校园招聘和社会招聘,银行发布招聘公告,符合条件者参加银行组织的考试、面试,全部通过与银行签订劳动合同,就成为银行的一员了。此时,银行从业资格证书是一个加分项。银行从业资格证考试属于国家专业人员职业技术资格考试,类似教师资格证。它由中国银行业协会负责考务安排和证书申领工作。该证书是银行从业人员的必备证书。

78

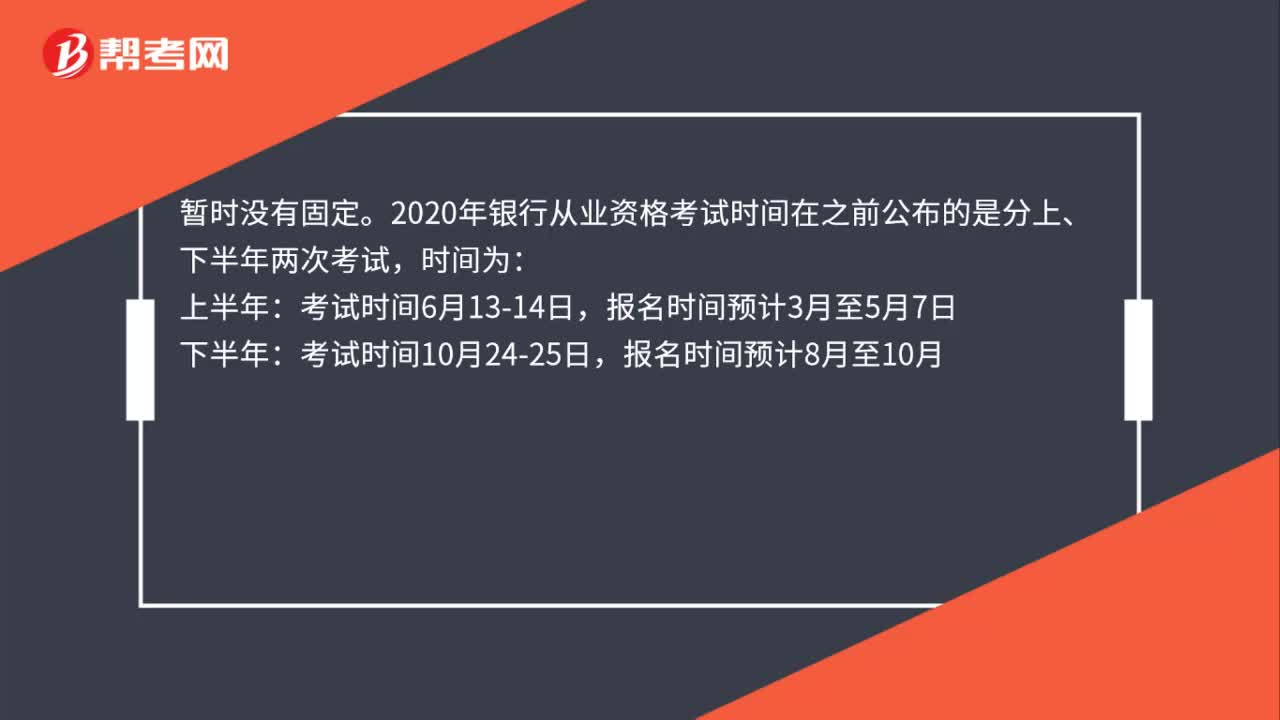

78银行从业资格考试报名时间每年一样吗?:银行从业资格考试报名时间每年一样吗?暂时没有固定。2020年银行从业资格考试时间在之前公布的是分上、下半年两次考试,时间为:上半年:下半年,考试时间10月24-25日,报名时间8月至10月,由于疫情影响。2020年上、下半年银行业专业人员职业资格考试合并举行,即原定于6月13、14日举行的上半年考试合并至下半年10月24、25日举行。因此每年具体的考试及报名时间要以中国银行业协会官方通知为准

05:33

05:332020-05-15

02:39

02:392020-05-15

04:24

04:242020-05-15

02:13

02:132020-05-15

03:36

03:362020-05-15

微信扫码关注公众号

获取更多考试热门资料