下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

2023年银行从业资格考试《风险管理(中级)》考试共120题,分为单选题和多选题和判断题。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、操作风险广泛存在于商业银行业务和管理的各个领域,具有()。【单选题】

A.普遍性和非营利性

B.偶然性和非营利性

C.普遍性和营利性

D.偶然性和营利性

正确答案:A

答案解析:与市场风险主要存在于交易账户和信用风险主要存在于银行账户不同,操作风险广泛存在于商业银行业务和管理的各个领域,具有普遍性和非营利性,不能给商业银行带来盈利。

2、商业银行管理信息科技运行时,应建立连续监控信息系统性能的相关程序,()地报告例外情况。【单选题】

A.充分、完整

B.及时、有效

C.及时、完整

D.及时、充分

正确答案:C

答案解析:商业银行管理信息科技运行时,应建立连续监控信息系统性能的相关程序,及时、完整地报告例外情况(选项C正确)。

3、下面说法不正确的是()。【单选题】

A.内部环境包括治理结构、机构设置及权责分配、内部审计、人力资源政策、企业文化等

B.风险评估包括设置目标、风险识别、风险分析、风险控制

C.控制措施一般包括不相容职务分离控制、授权审批控制、会计系统控制、财产保护控制、预算控制、运作分析控制和绩效考评控制等

D.内部监督主要内容包括监督活动、缺陷认定和责任追究

正确答案:B

答案解析:选项B说法不正确:风险评估包括设置目标、风险识别、风险分析、风险应对。

4、下列关于信用风险组合模型,说法正确的是()。【单选题】

A.Credit Portfolio View模型直接将转移概率与微观因素的关系模型化,然后通过不断加入微观因素冲击来模拟转移概率的变化,得出模型中的一系列参数值。

B.CreditMetrics模型本质上是一个VaR模型,目的是为了计算出在一定的置信水平下,一个信用资产组合在无期限内可能发生的最大损失。

C.Credit Risk +模型是根据针对火险的财险精算原理,对贷款组合违约率进行分析,并假设在组合中,每笔贷款只有违约和不违约两种状态。

D.Credit Portfolio View模型比较适用于冲动类型的借款人,因为该类借款人对宏观经济因素的变化更敏感。

正确答案:C

答案解析:选项A说法不正确:Credit Portfolio View模型是直接将转移概率与宏观因素的关系模型化,然后通过不断加入宏观因素冲击来模拟转移概率的变化,得出模型中的一系列参数值,而不是微观因素;选项B说法不正确:CreditMetrics模型本质上是一个VaR模型,目的是为了计算出在一定的置信水平下,一个信用资产组合在持有期限内可能发生的最大损失;选项D说法不正确:Credit Portfolio View模型比较适用于投机类型而不是冲动类型的借款人,因为投机类借款人对宏观经济因素的变化更敏感。

5、在认真总结和借鉴国内外银行监管经验的基础上,国务院银行业监督管理机构提出的监管理念是()。【单选题】

A.管风险、管法人、管制度、提高透明度

B.管风险、管法人、管内控、提高透明度

C.管效益、管法人、管内控、提高透明度

D.管风险、管法人、管内控、提高服务质量

正确答案:B

答案解析:选项B正确。在总结和借鉴国内外银行监管经验的基础上,国务院银行业监督管理机构提出了“管法人、管风险、管内控、提高透明度”的监管理念。

54

54中专学历可以报考2020年银行从业资格初级考试吗?:中专学历可以报考2020年银行从业资格初级考试吗?初级银行从业资格报名条件如下:1. 年满18周岁;2. 具有完全民事行为能力;3. 高中以上文化程度。根据以上的条件,高中以上的文化程度就可以参加银行从业资格证书考试,中专在一定程度上等同于高中,所以中专学历的考生符合初级银行从业资格报名基本条件,具体报考情况还请以中国银行业协会发布的报考须知为准。

64

64银行从业资格考试和银行校园招聘考试是一样的吗?:银行从业资格考试和银行校园招聘考试是一样的吗?银行招聘分校园招聘和社会招聘,银行发布招聘公告,符合条件者参加银行组织的考试、面试,全部通过与银行签订劳动合同,就成为银行的一员了。此时,银行从业资格证书是一个加分项。银行从业资格证考试属于国家专业人员职业技术资格考试,类似教师资格证。它由中国银行业协会负责考务安排和证书申领工作。该证书是银行从业人员的必备证书。

78

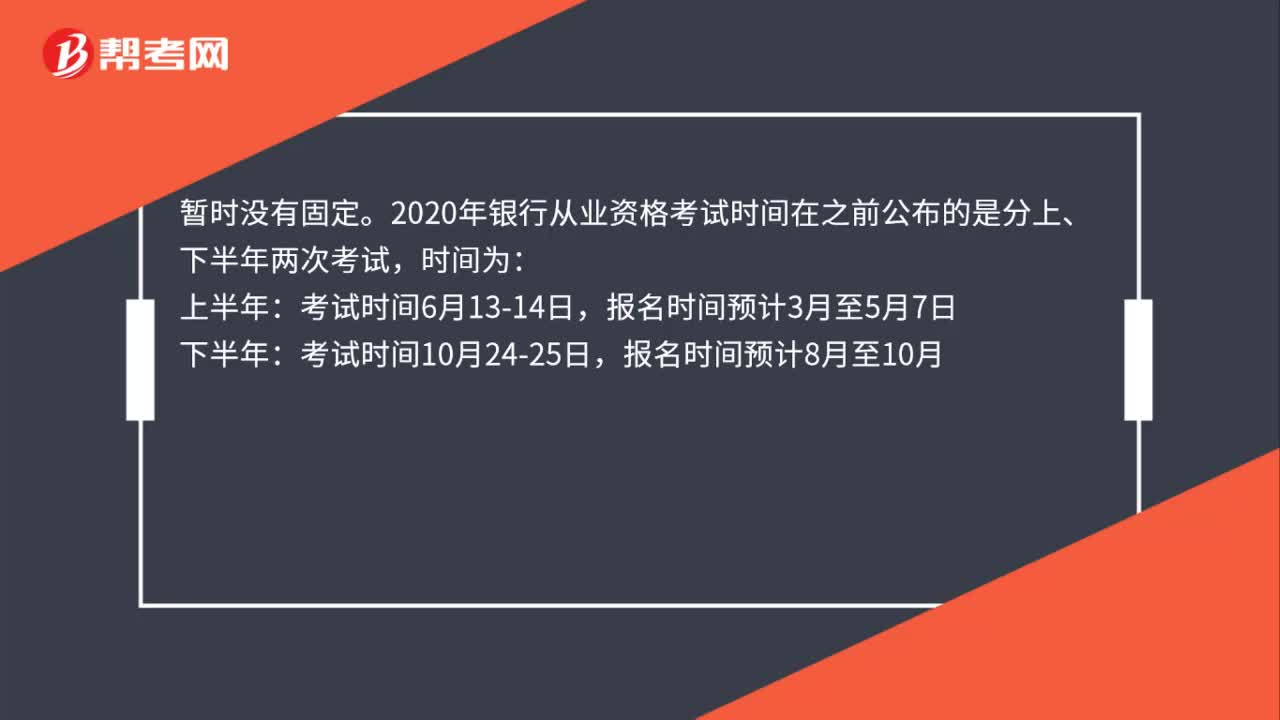

78银行从业资格考试报名时间每年一样吗?:银行从业资格考试报名时间每年一样吗?暂时没有固定。2020年银行从业资格考试时间在之前公布的是分上、下半年两次考试,时间为:上半年:下半年,考试时间10月24-25日,报名时间8月至10月,由于疫情影响。2020年上、下半年银行业专业人员职业资格考试合并举行,即原定于6月13、14日举行的上半年考试合并至下半年10月24、25日举行。因此每年具体的考试及报名时间要以中国银行业协会官方通知为准

05:33

05:332020-05-15

02:39

02:392020-05-15

04:24

04:242020-05-15

02:13

02:132020-05-15

03:36

03:362020-05-15

微信扫码关注公众号

获取更多考试热门资料