下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:57

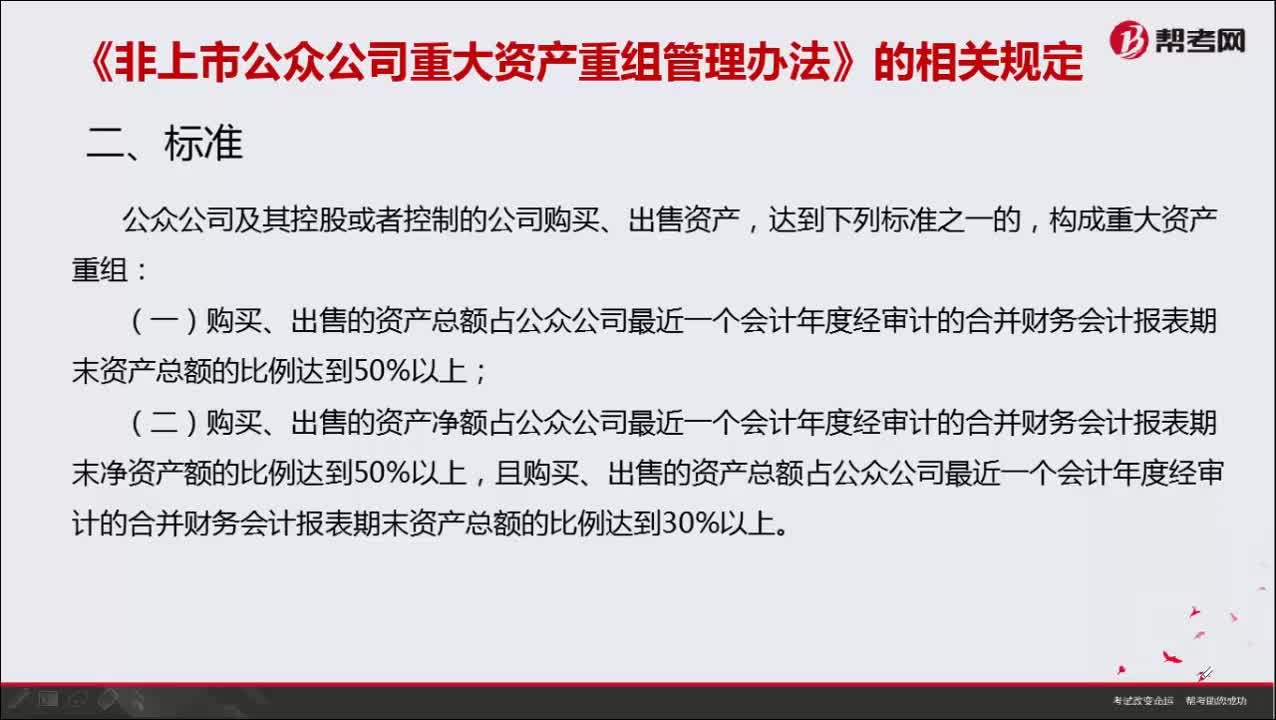

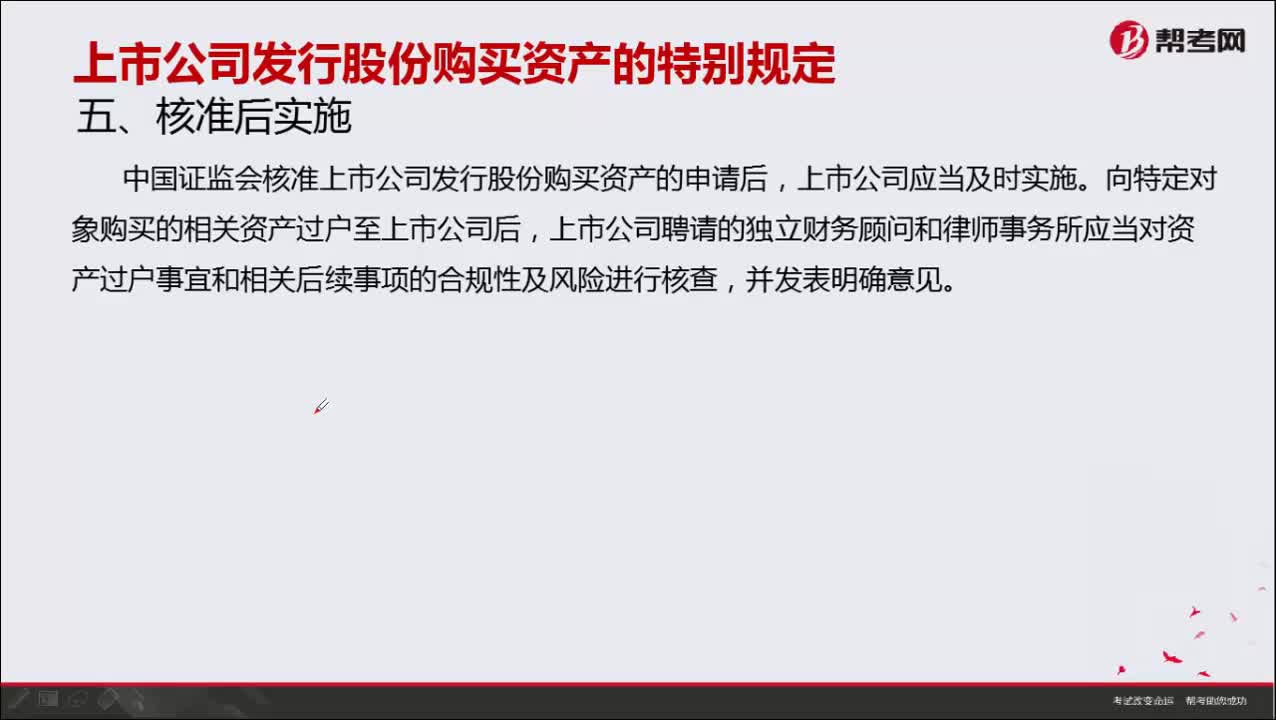

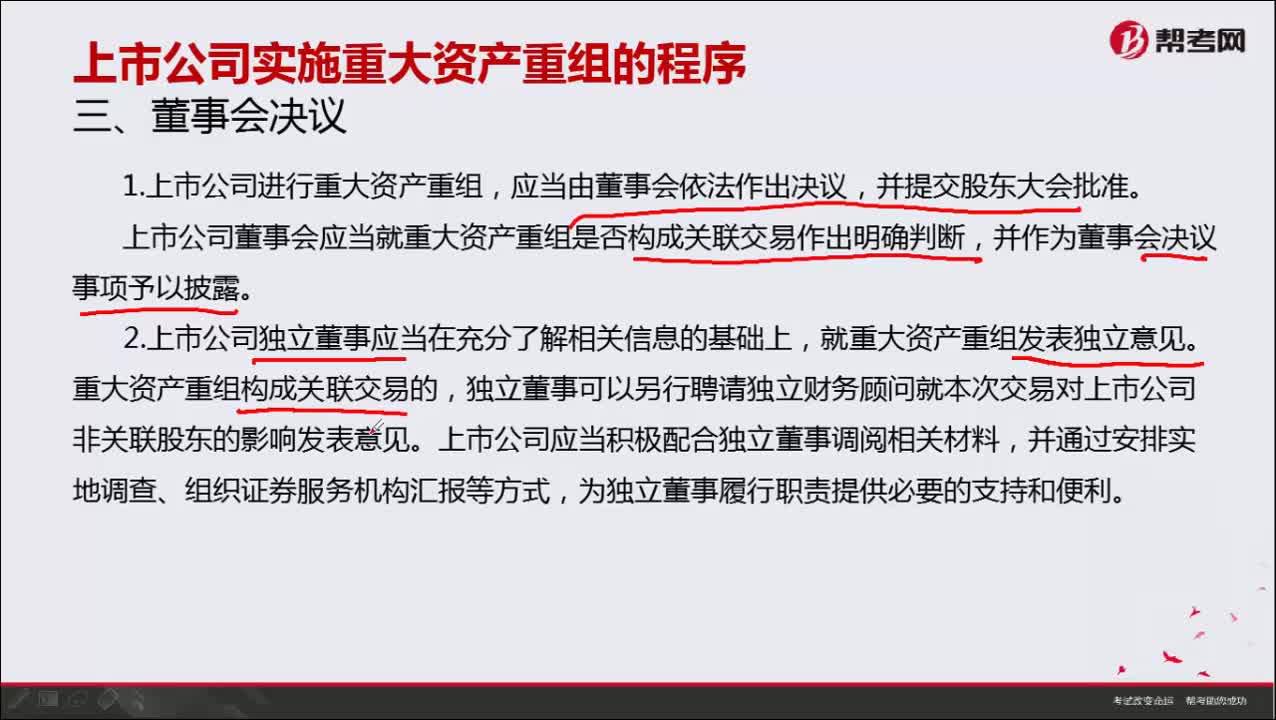

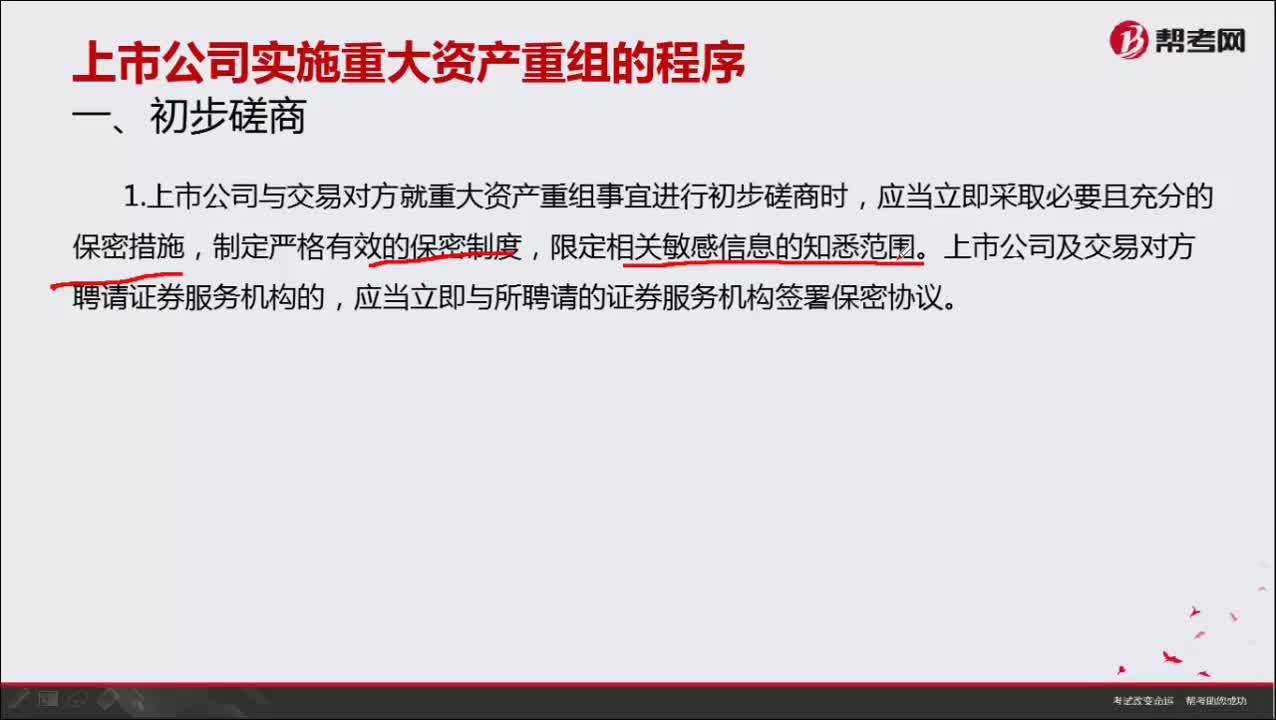

03:57上市公司购买、出售资产达到什么标准构成重大资产重组行为?:上市公司购买、出售资产达到什么标准构成重大资产重组行为?

04:38

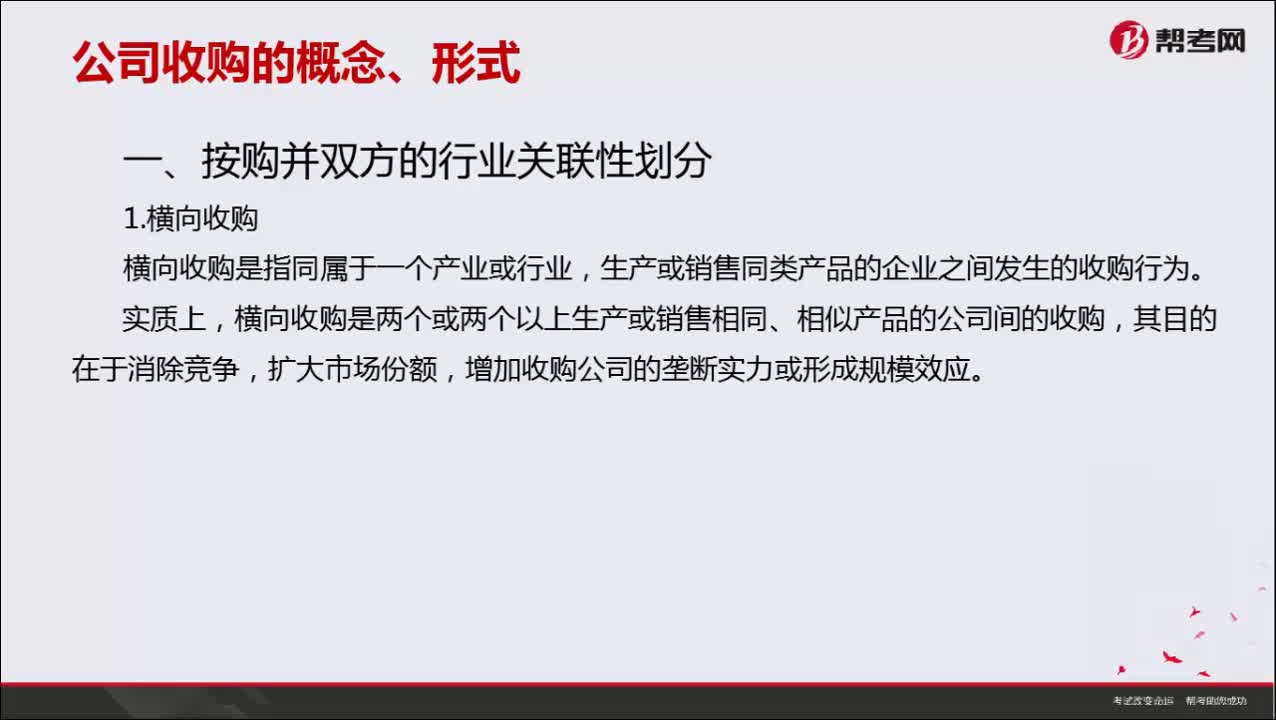

04:38公司收购的形式有哪些?:公司收购的形式有哪些?

02:44

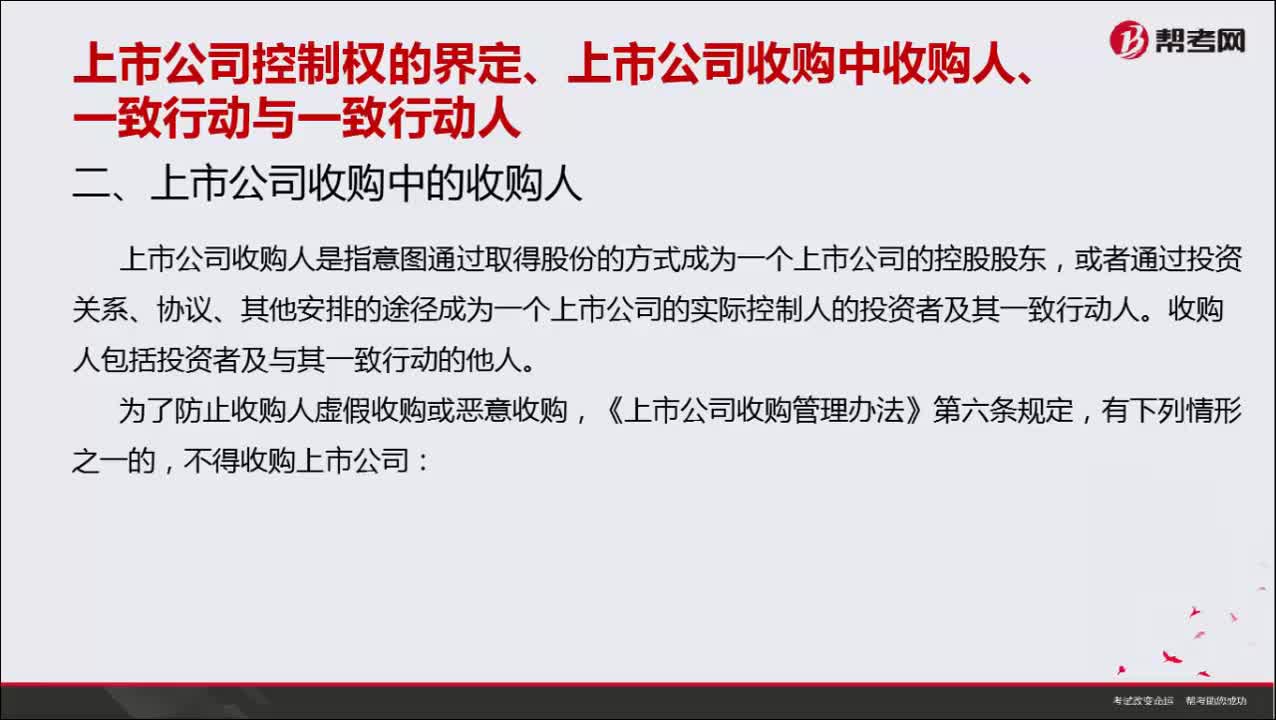

02:44上市公司收购中的收购人是指什么?:上市公司收购中的收购人是指什么?

01:39

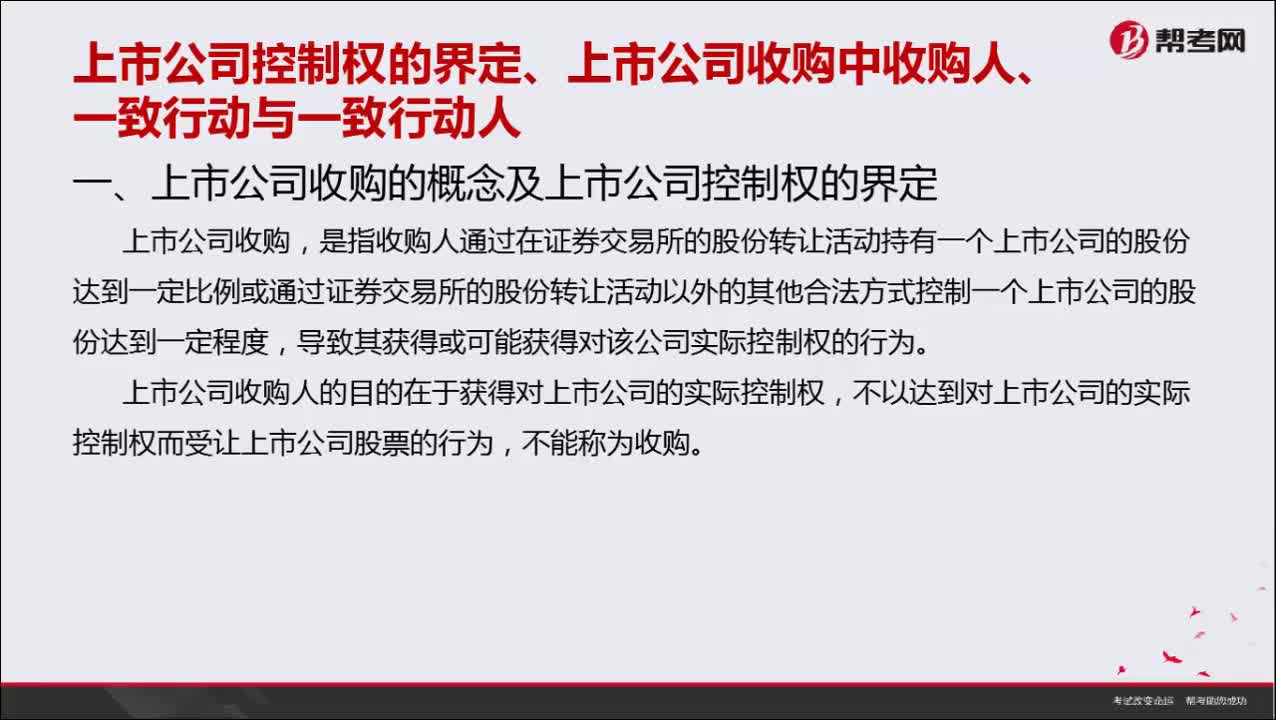

01:39上市公司收购的概念是什么?:上市公司收购的概念是什么?

02:41

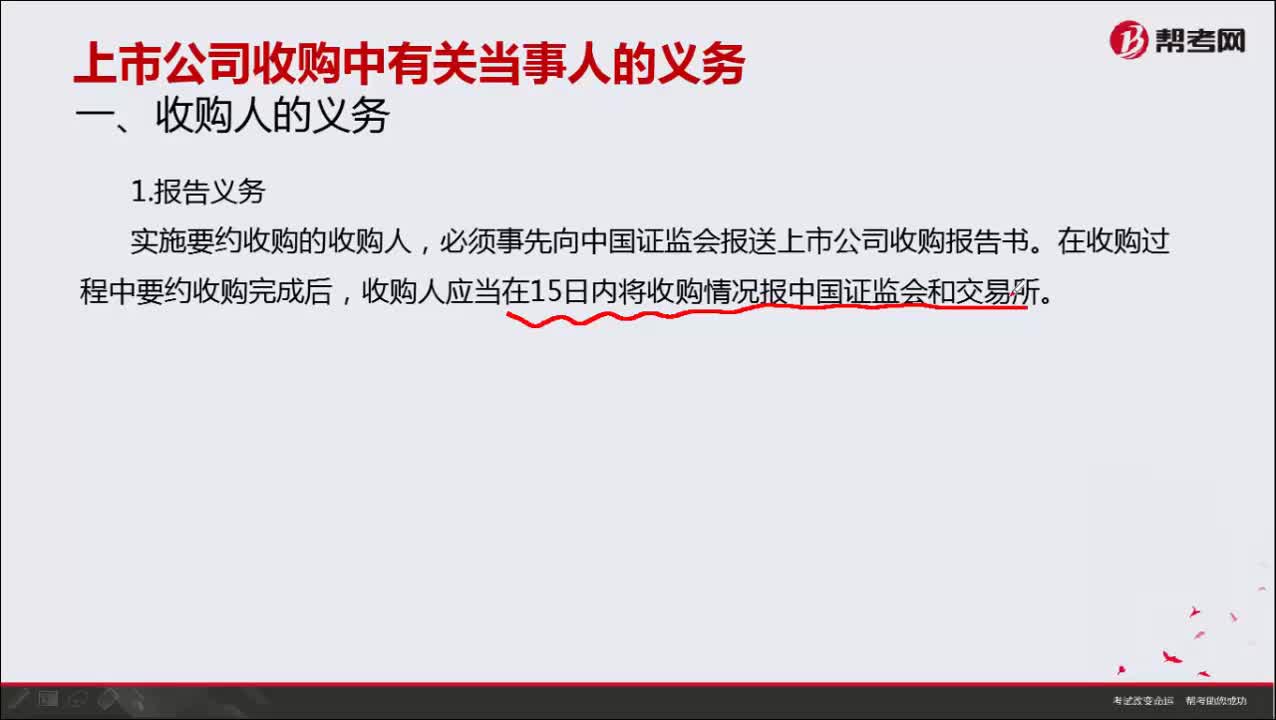

02:41上市公司收购人有哪些义务?:上市公司收购人有哪些义务?

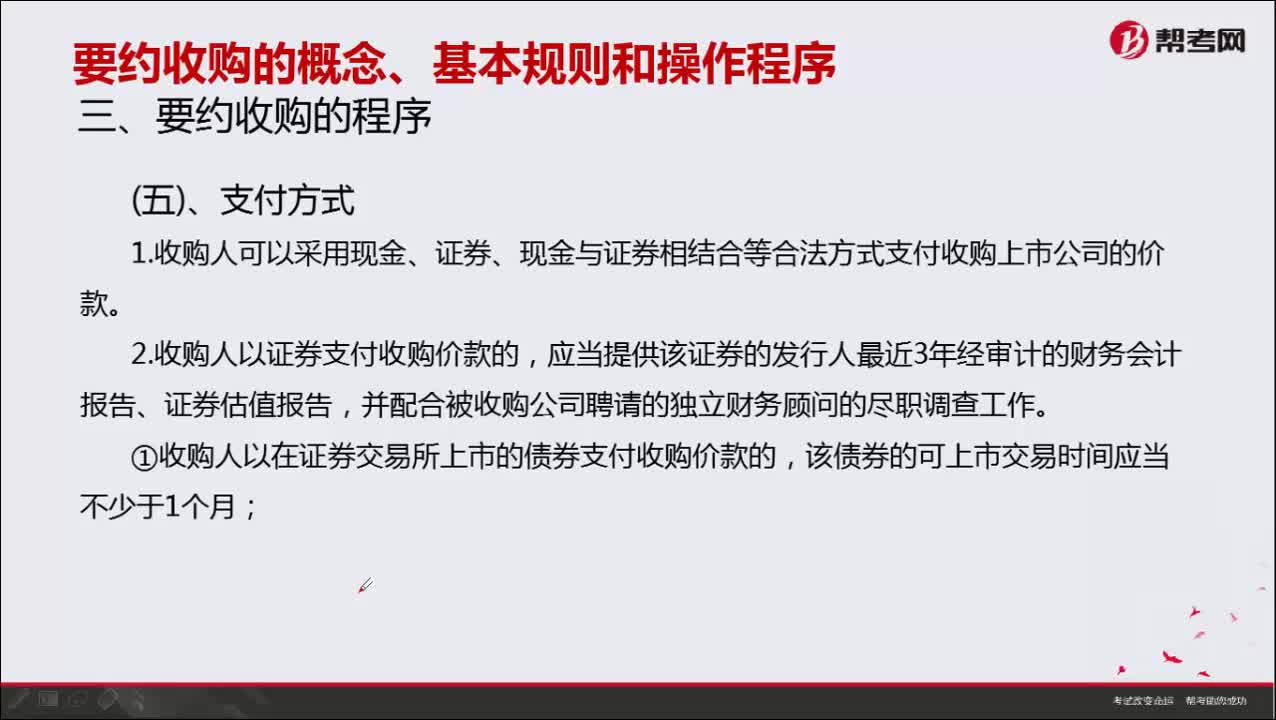

03:52

03:52要约收购上市公司的支付方式有几种?:要约收购上市公司的支付方式有几种?

14:57

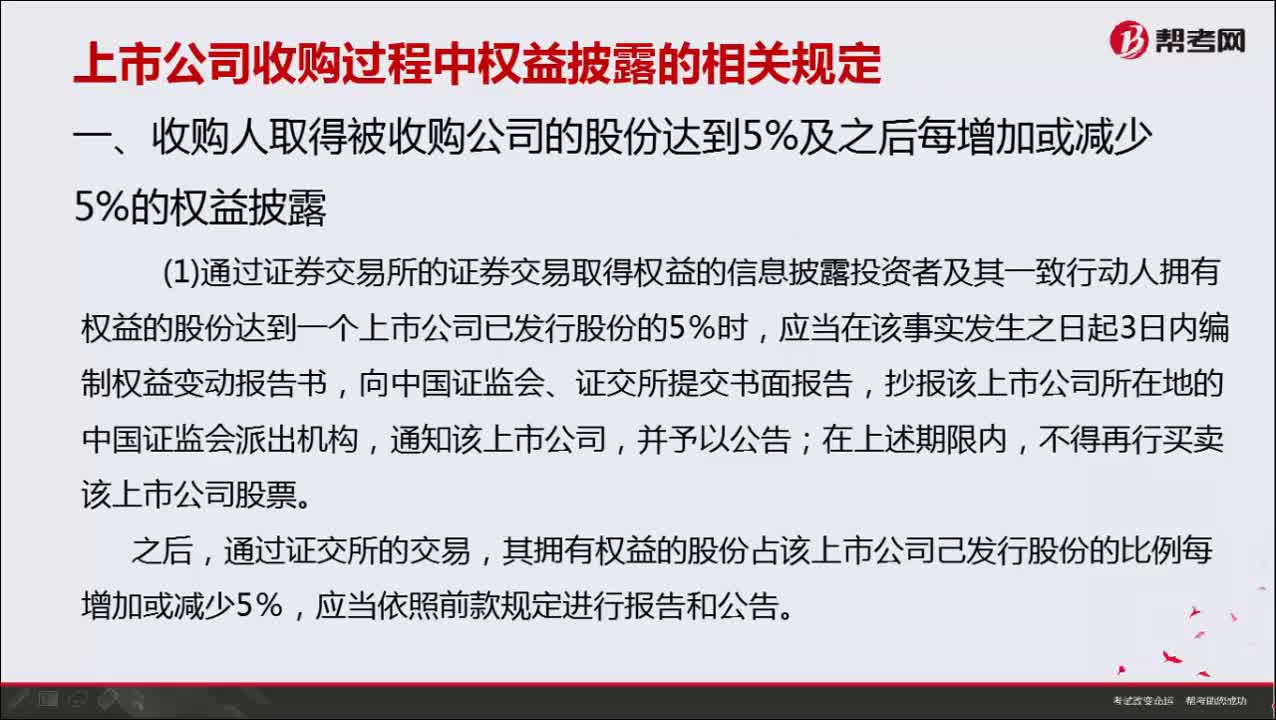

14:57上市公司收购过程中权益披露的相关规定有哪些?:上市公司收购过程中权益披露的相关规定有哪些?

05:01

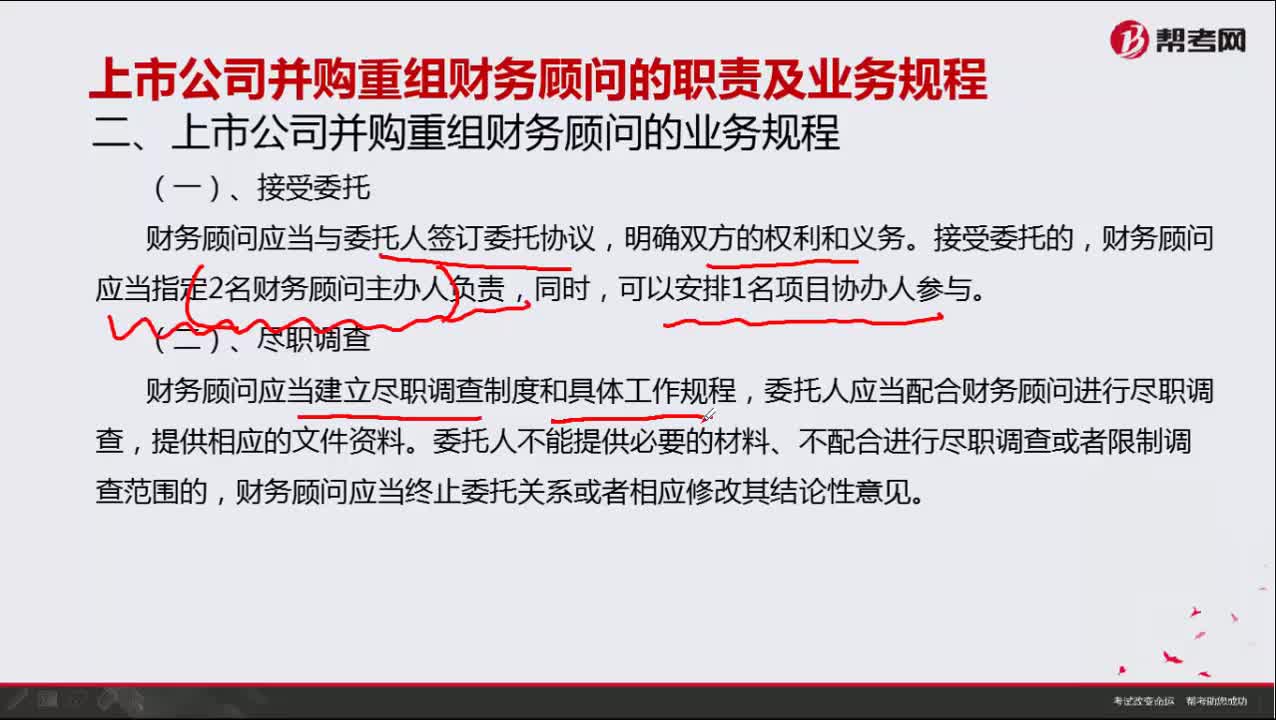

05:01上市公司并购重组财务顾问有哪些业务规程?:上市公司并购重组财务顾问有哪些业务规程?

03:04

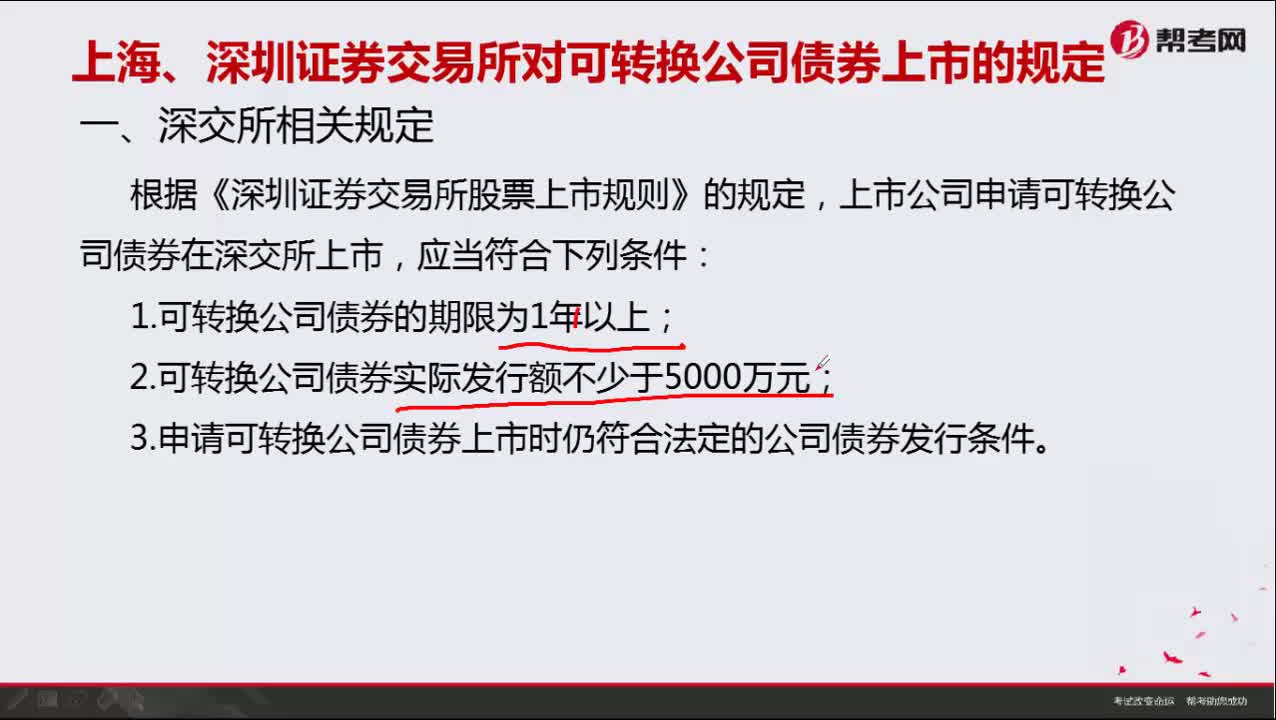

03:04上海、深圳证券交易所对可转换公司债券上市有什么规定?:上海、深圳证券交易所对可转换公司债券上市有什么规定?

03:19

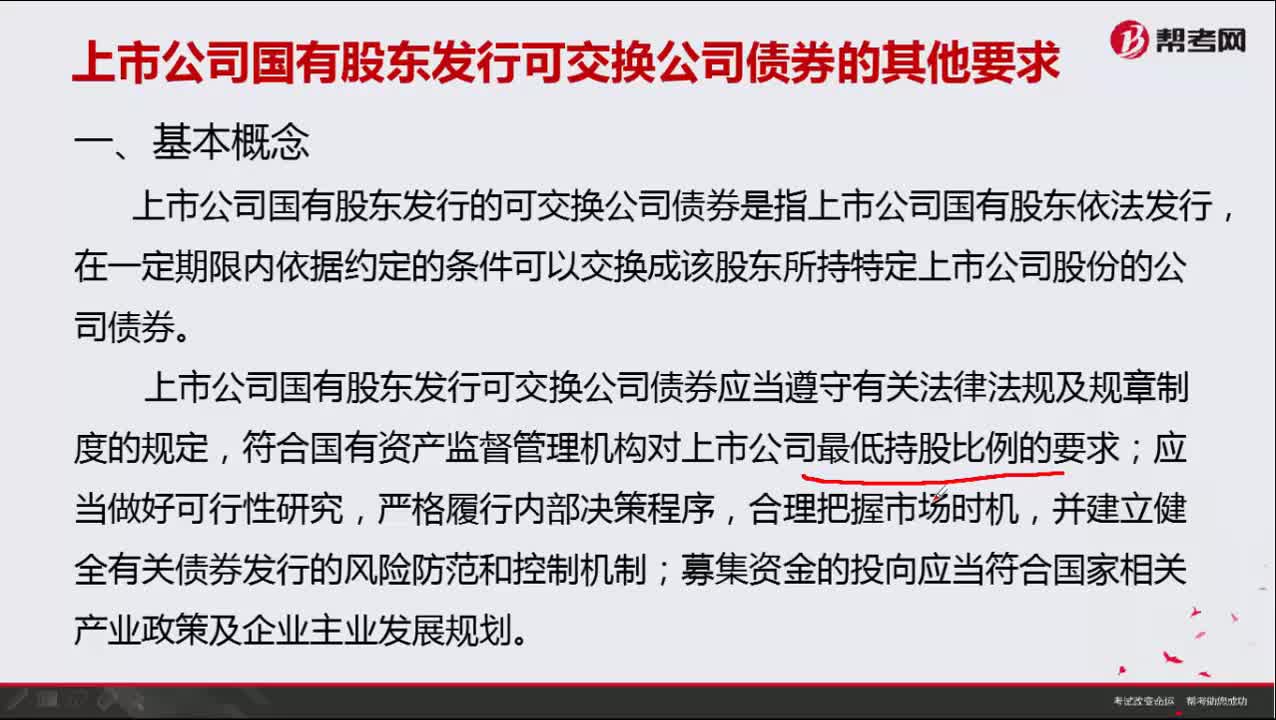

03:19上市公司国有股东发行可交换公司债券的其他要求有哪些?:上市公司国有股东发行可交换公司债券的其他要求有哪些?

05:25

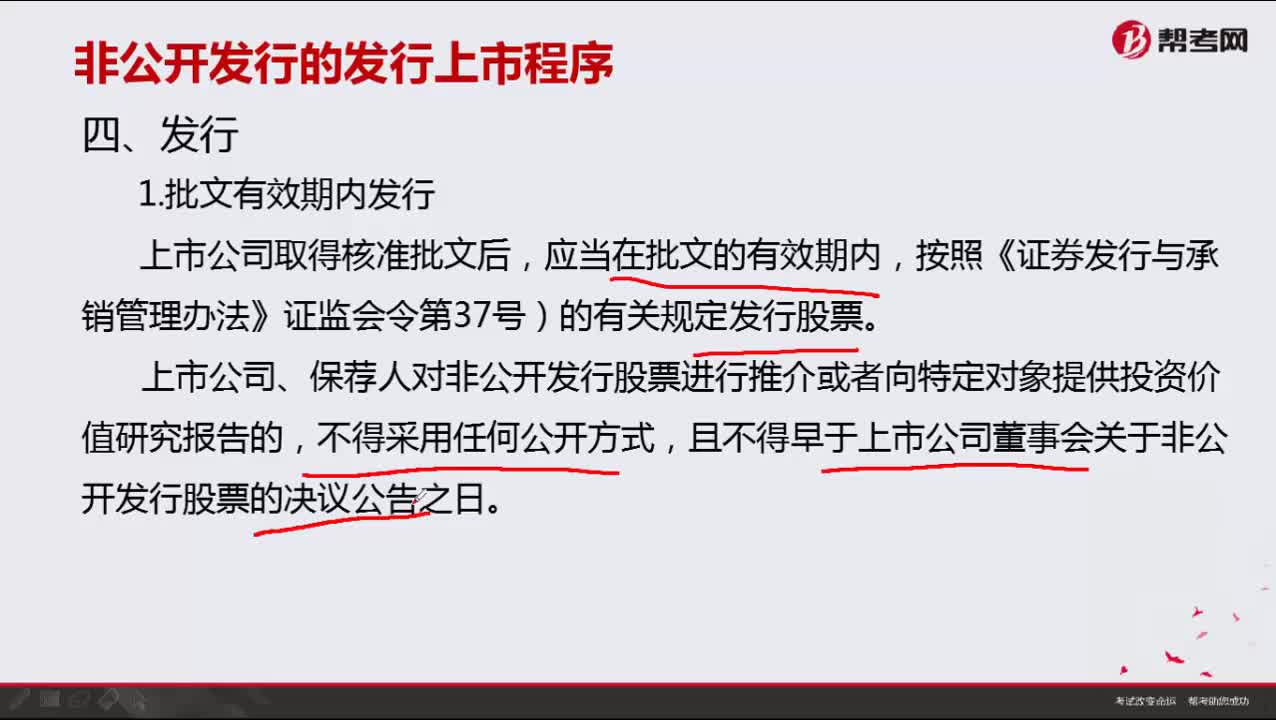

05:25上市公司发行有哪些规定?:上市公司发行有哪些规定?

04:08

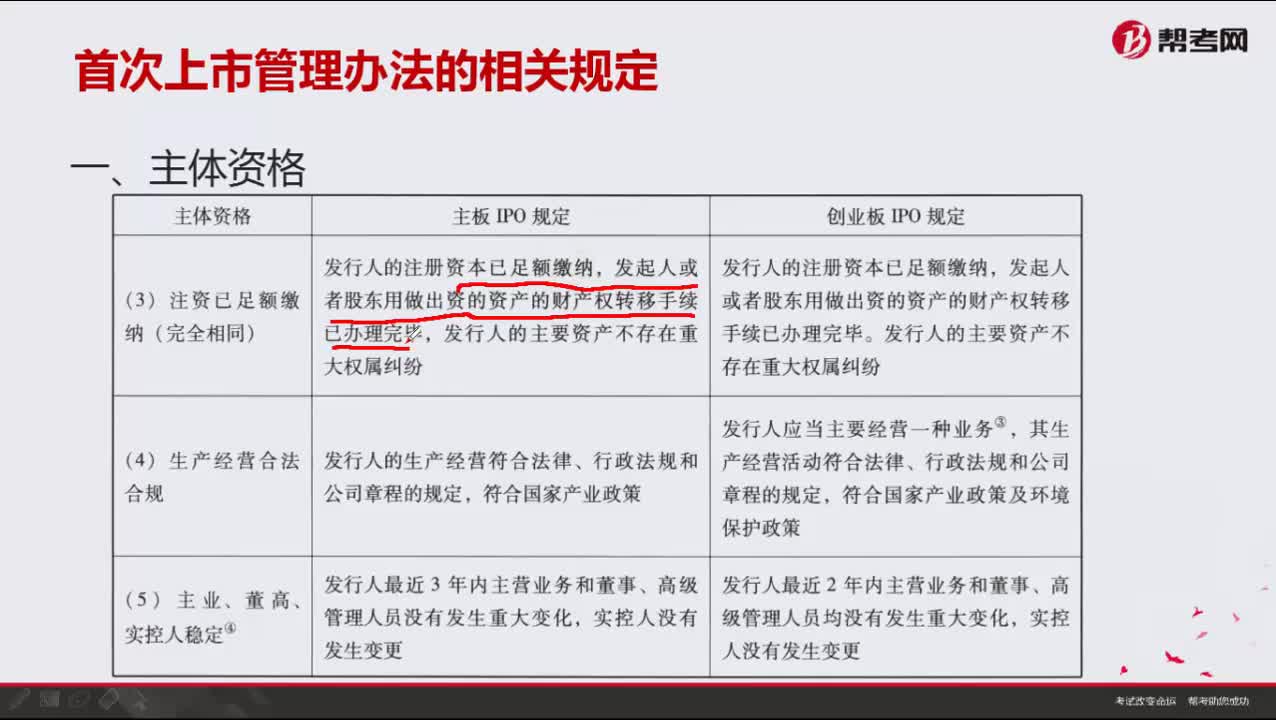

04:08对上市公司生产经营合法的规定有哪些?:对上市公司生产经营合法的规定有哪些?

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日