下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:58

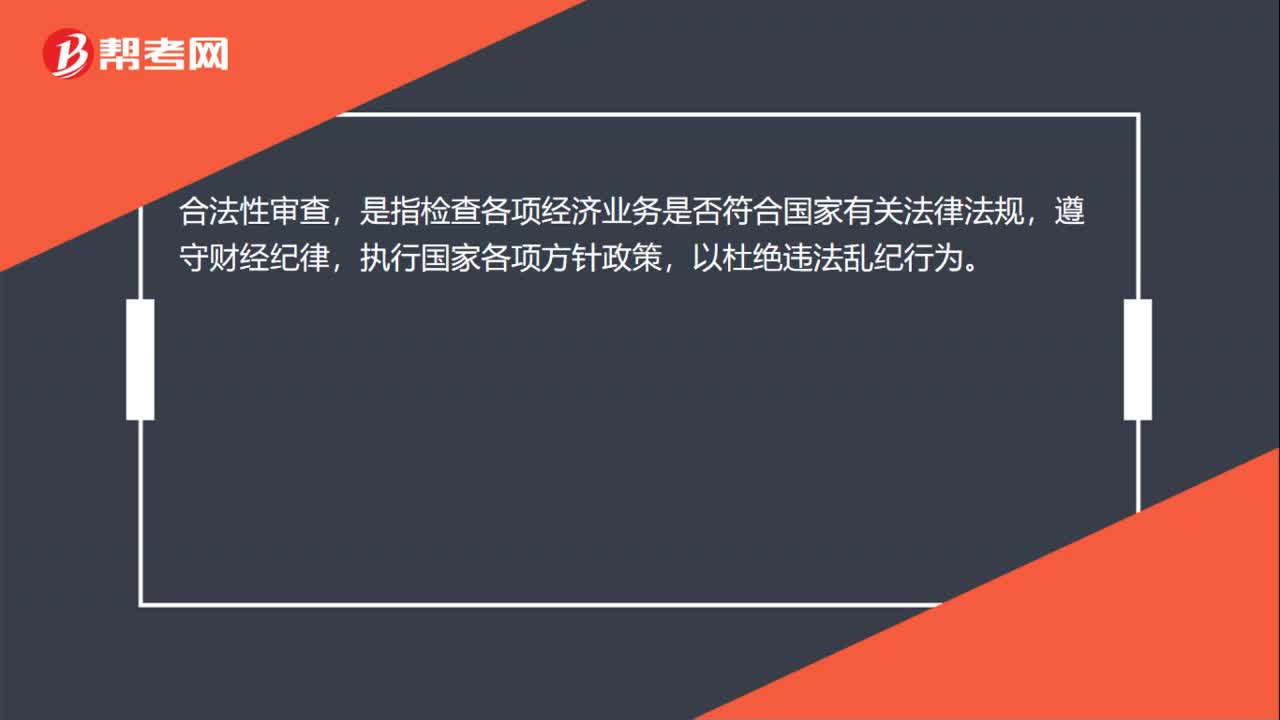

00:58审计监督职能是什么?:审计监督职能是什么?审计监督职能是指对特定主体经济活动和相关会计核算的真实性、合法性和合理性进行监督检查。会计监督是一个过程,它分为事前监督、事中监督和事后监督。真实性审查,是指检查各项会计核算是否根据实际发生的经济业务进行。合法性审查,是指检查各项经济业务是否符合国家有关法律法规,监督具有以下三个方面的特点:对企业的经济活动的全过程进行监督,包括事前监督、事中监督及事后监督。

00:28

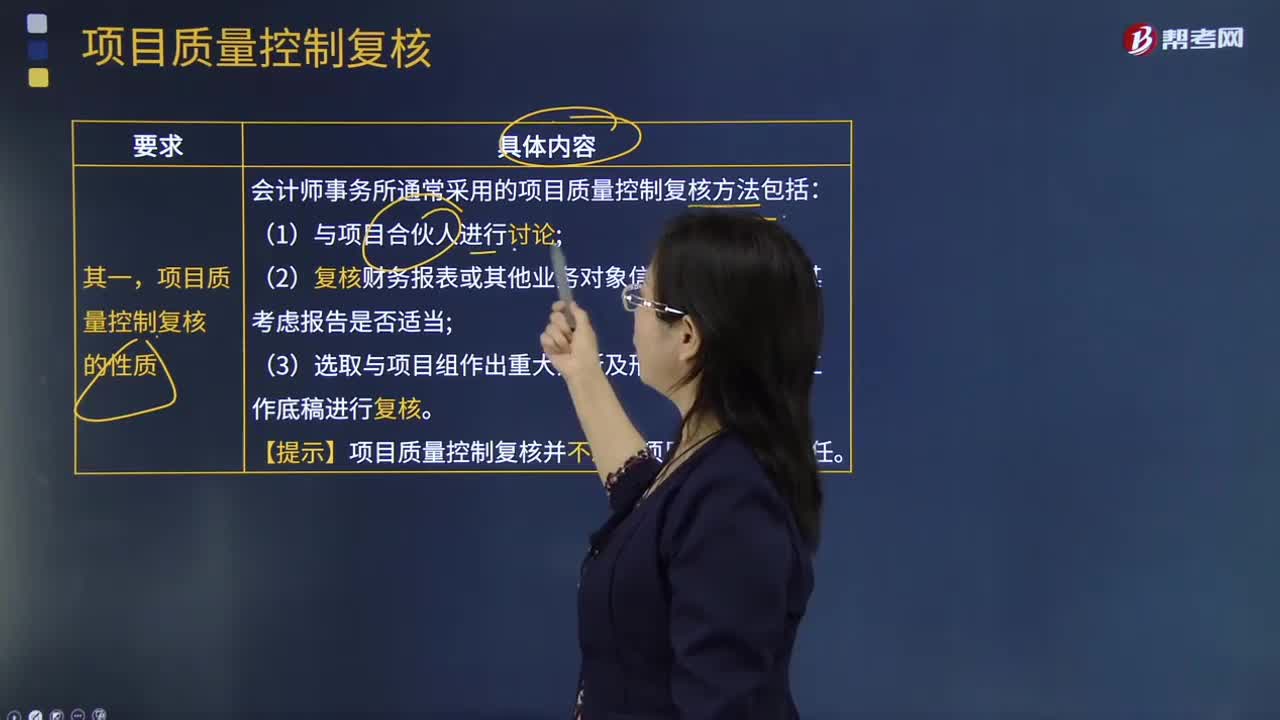

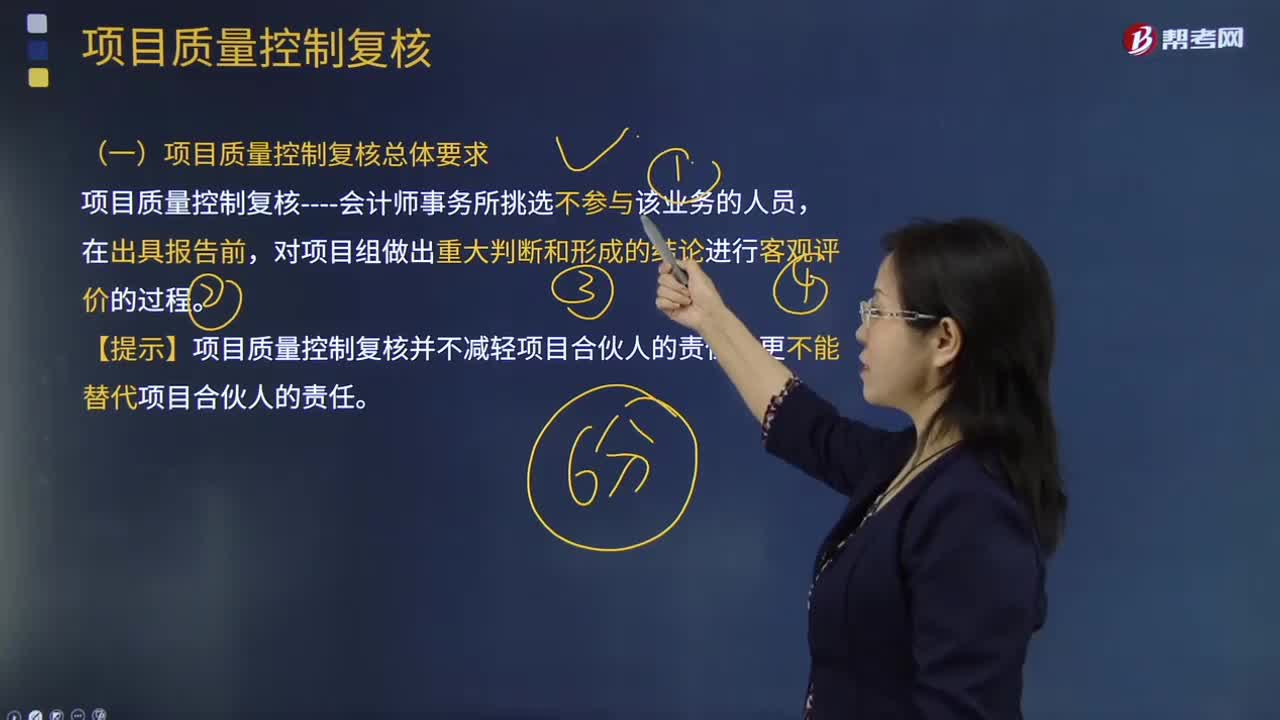

00:28项目质量控制复核范围有哪些?:项目质量控制复核范围有哪些?对于上市实体的审计业务是必须进行项目质量控制复核的,而对于非上市实体或者是审阅、其他鉴证服务和相关服务是由会计师事务所制定自己的标准来决定是否进行复核。

00:32

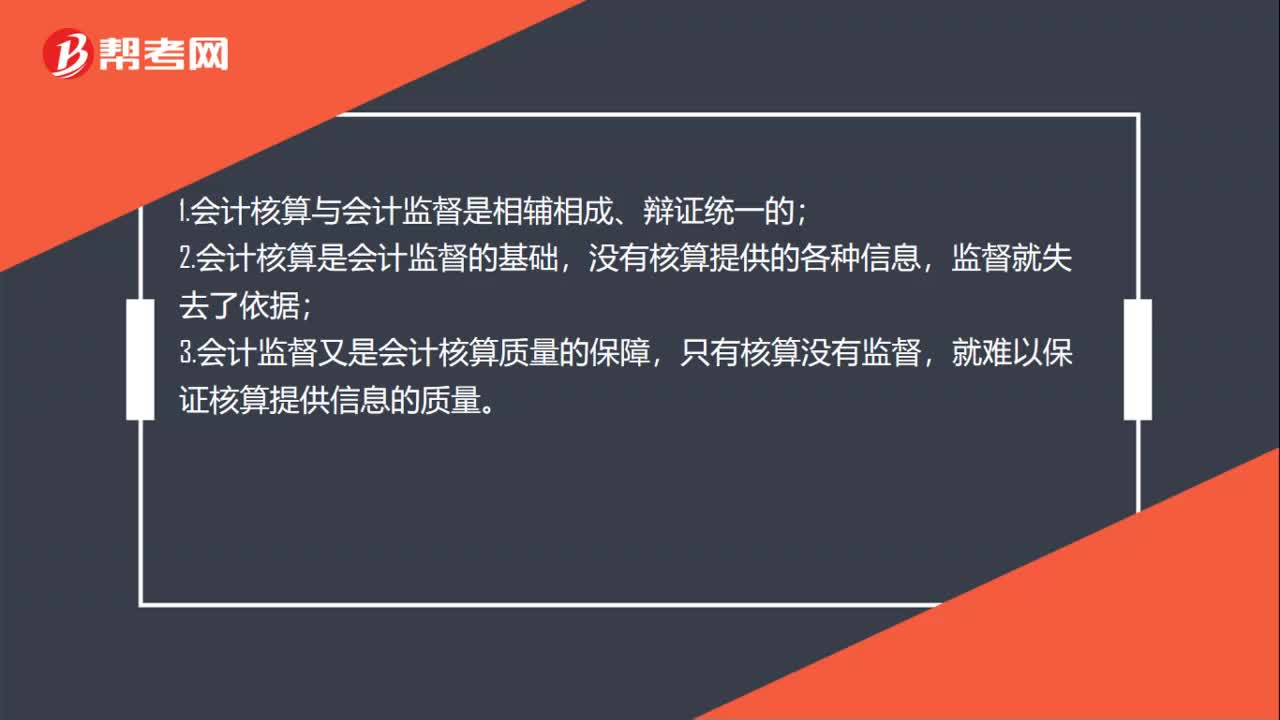

00:32会计监督分为什么?:会计监督分为什么?会计监督分为事前监督、事中监督和事后监督。会计监督是会计的基本职能之一,是对经济活动的本身进行检查监督,借以控制经济活动,使经济活动能够根据一定的方向、目标、计划,遵循一定的原则正常进行。

10:49

10:49破产重整计划的执行、监督和终止包括哪些内容?:重整计划草案提交出资人组(股东)表决且经人民法院裁定批准后:债权人未依照规定申报债权的,可以按照重整计划规定的同类债权的清偿条件行使权利:①债权人在重整计划中作出的债权调整的承诺失去效力,②债权人因执行重整计划所受的清偿仍然有效。③在重整计划执行中已经接受清偿的债权人,在债权人会议对破产财产的变价方案进行表决时:当地社会保险机构以债权人名义提出对A公司进行重整的申请?

06:23

06:23风险管理应该怎样进行监督与改进?:企业内部审计部门应至少每年一次对包括风险管理职能部门在内的各有关部门和业务单位能否按照有关规定开展风险管理工作及其工作效果进行监督评价,企业可聘请有资质、信誉好、风险管理专业能力强的中介机构对企业全面风险管理工作进行评价,(2)企业重大风险、重大事件和重要管理及业务流程的风险管理及内部控制系统的建设;不属于分析企业战略风险应收集的信息是()。【解析】本题主要考查的是企业收集风险的信息;

01:11

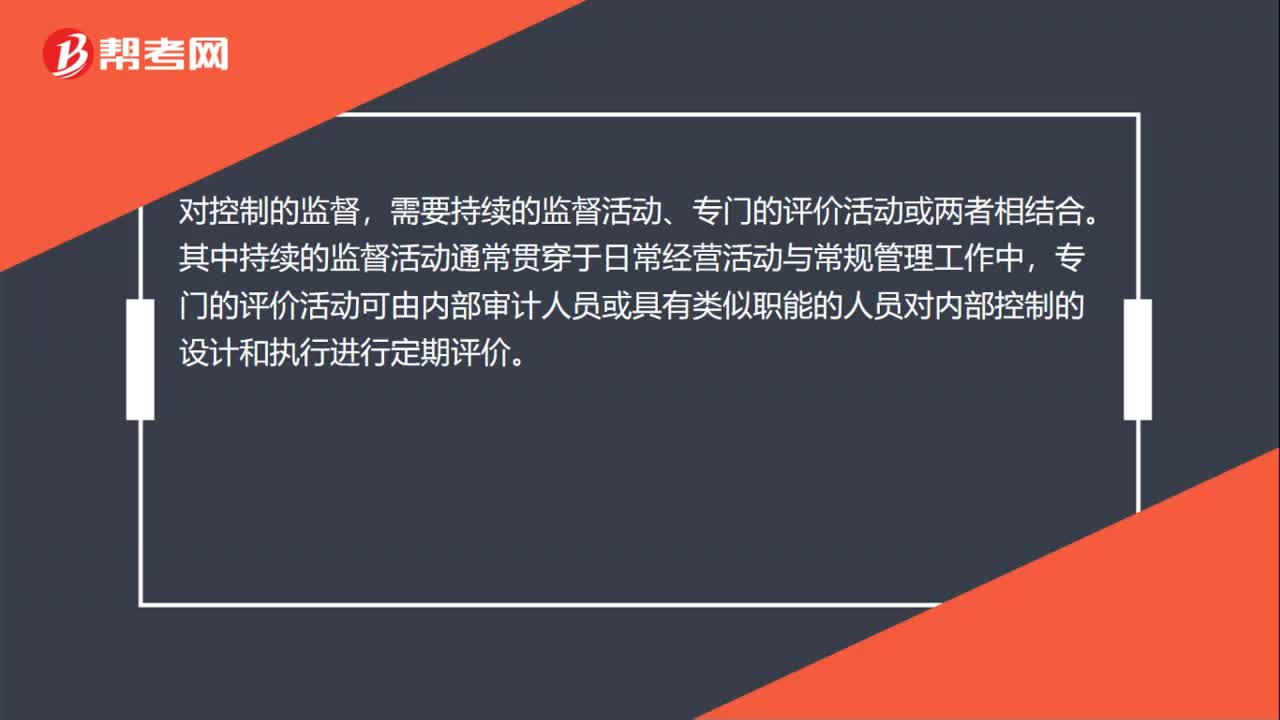

01:11审计对控制的监督有哪些?:对控制的监督是指评价内部控制在一段时间内运行有效性的过程,包括及时评价控制的设计和运行,需要持续的监督活动、专门的评价活动或两者相结合。其中持续的监督活动通常贯穿于日常经营活动与常规管理工作中,专门的评价活动可由内部审计人员或具有类似职能的人员对内部控制的设计和执行进行定期评价。对控制的监督包含持续的监督活动、专门的评价活动或两者相结合。持续的监督活动通常贯穿于日常重复的活动中。

01:18

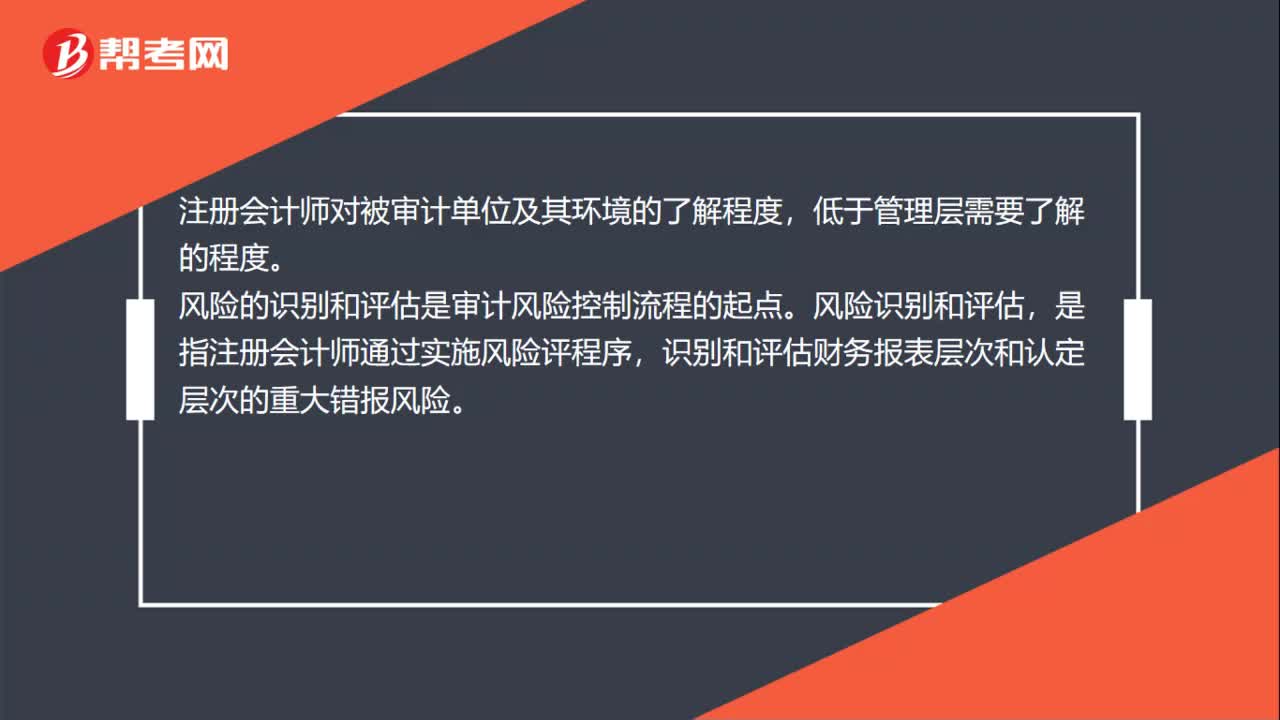

01:18风险识别和评估的要求有哪些?:风险识别和评估的要求有哪些?了解被审计单位及其环境是必要程序,以充分识别和评估财务报表重大错报风险,注册会计师对被审计单位及其环境的了解程度,风险的识别和评估是审计风险控制流程的起点。是指注册会计师通过实施风险评程序,识别和评估财务报表层次和认定层次的重大错报风险。风险识别是指找出财务报表层次和认定层次的重大错报风险;风险评估是指对重大错报发生的可能性和后果严重程度进行评估。

04:47

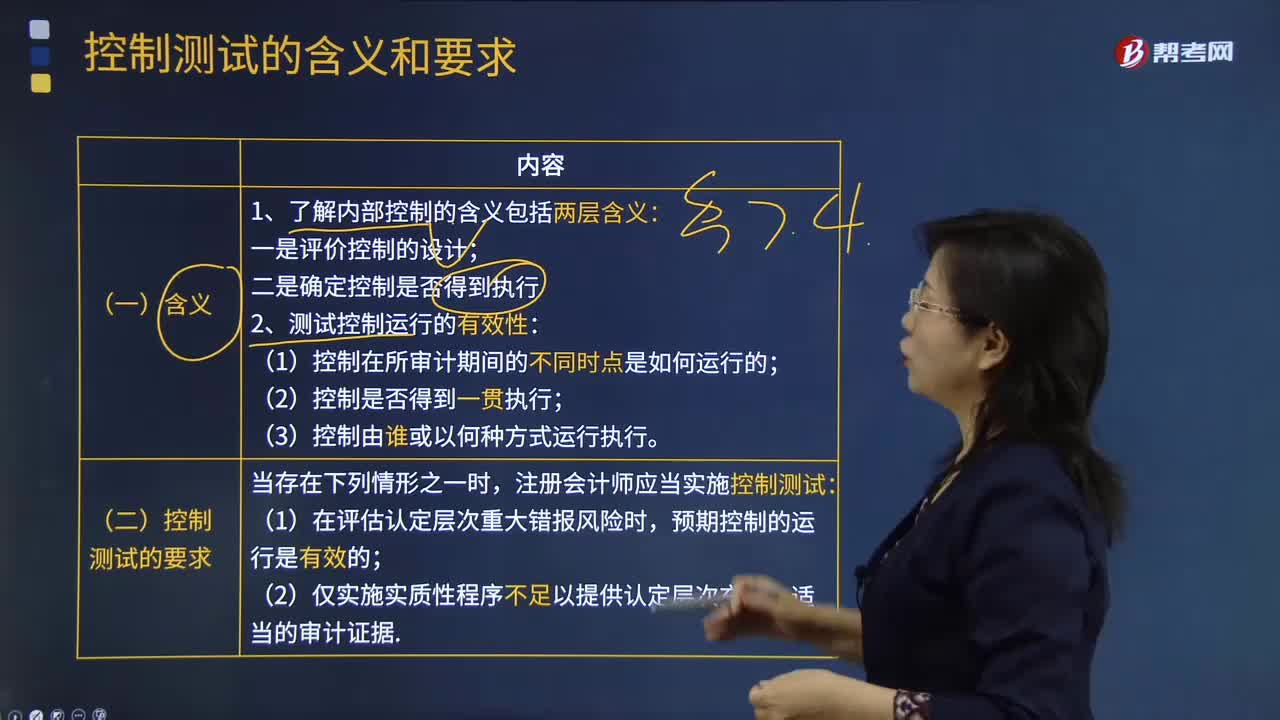

04:47控制测试的含义和要求有哪些?:控制测试的含义和要求有哪些?控制测试是指用于评价内部控制在防止或发现并纠正认定层次重大错报的运行有效性的审计程序。2.测试控制运行的有效性;【例题·多选题】在测试内部控制的运行有效性时“B.控制在所审计期间不同时点是如何运行的,控制测试进行的目的是测试控制运行的有效性。选项A属于了解内部控制的目的A.控制测试旨在评价内部控制在防止或发现并纠正认定层次重大错报方面的运行有效性

13:40

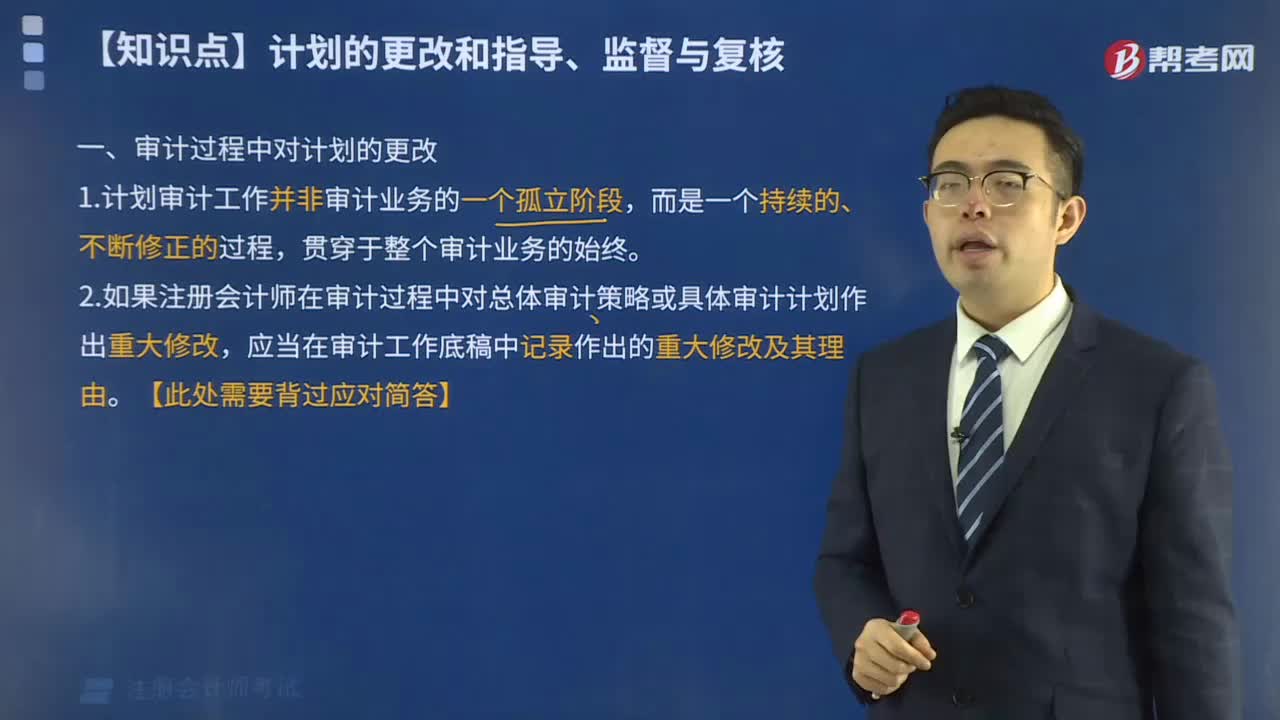

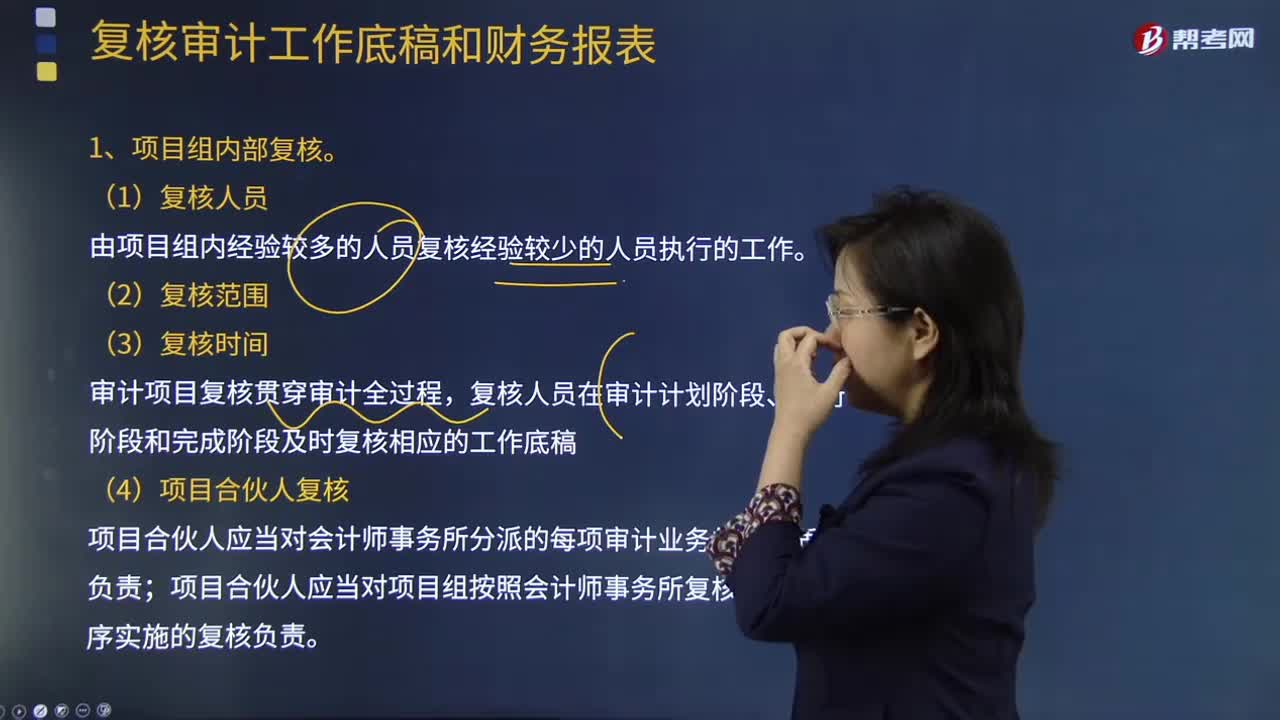

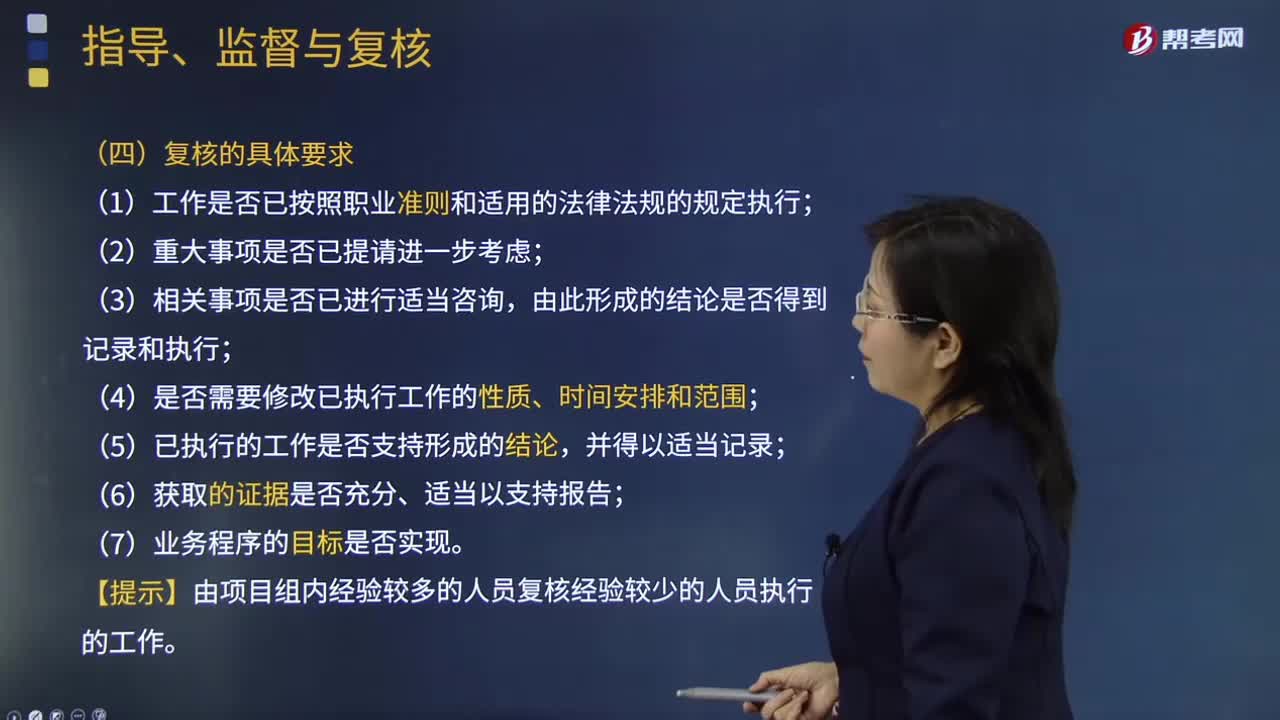

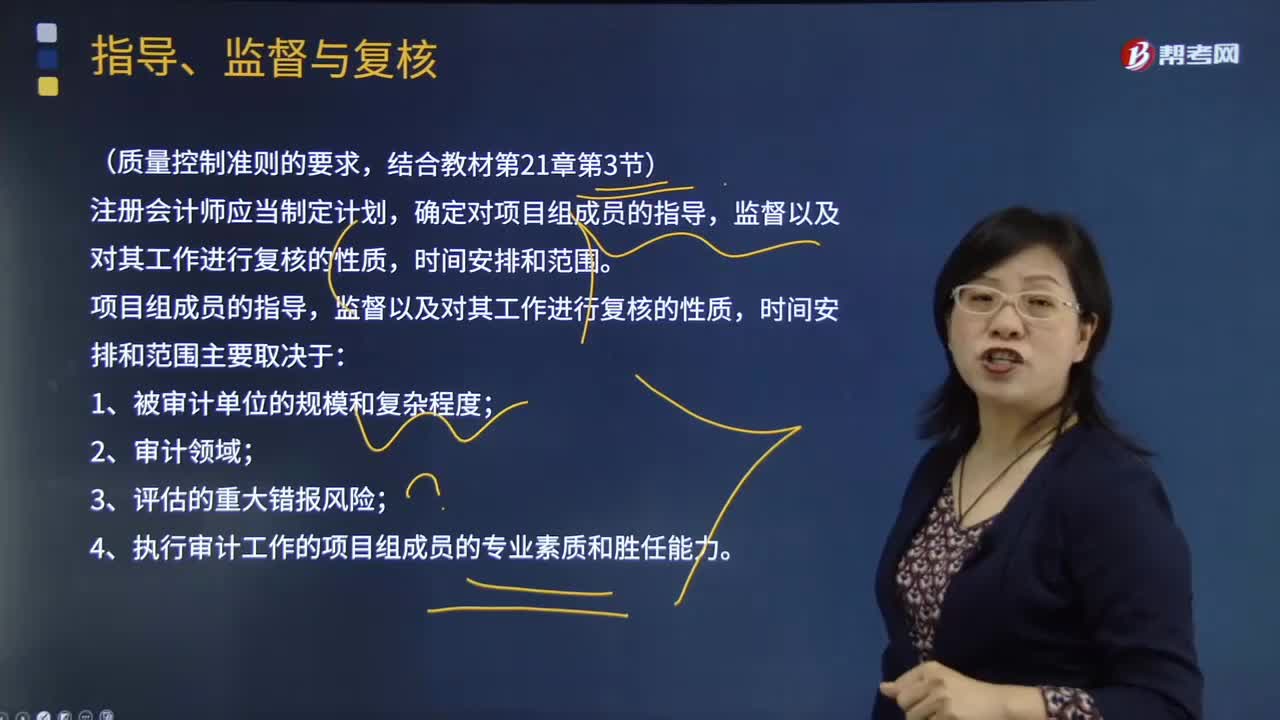

13:40项目组成员的指导,监督以及对其工作进行复核取决于哪些方面?:A.制定总体审计策略的过程通常在具体审计计划之前,B.总体审计策略不受具体审计计划的影响,C.具体审计计划的核心是确定审计的范围和审计方案,D.制定审计计划的工作应当在实施进一步审计程序之前完成,【解析】虽然制定总体审计策略的过程通常在具体审计计划之前,具体审计计划的核心是确定进一步审计程序的性质、范围和时间安排,制定审计计划的工作可能会受到进一步审计程序获取的审计证据的影响:

04:14

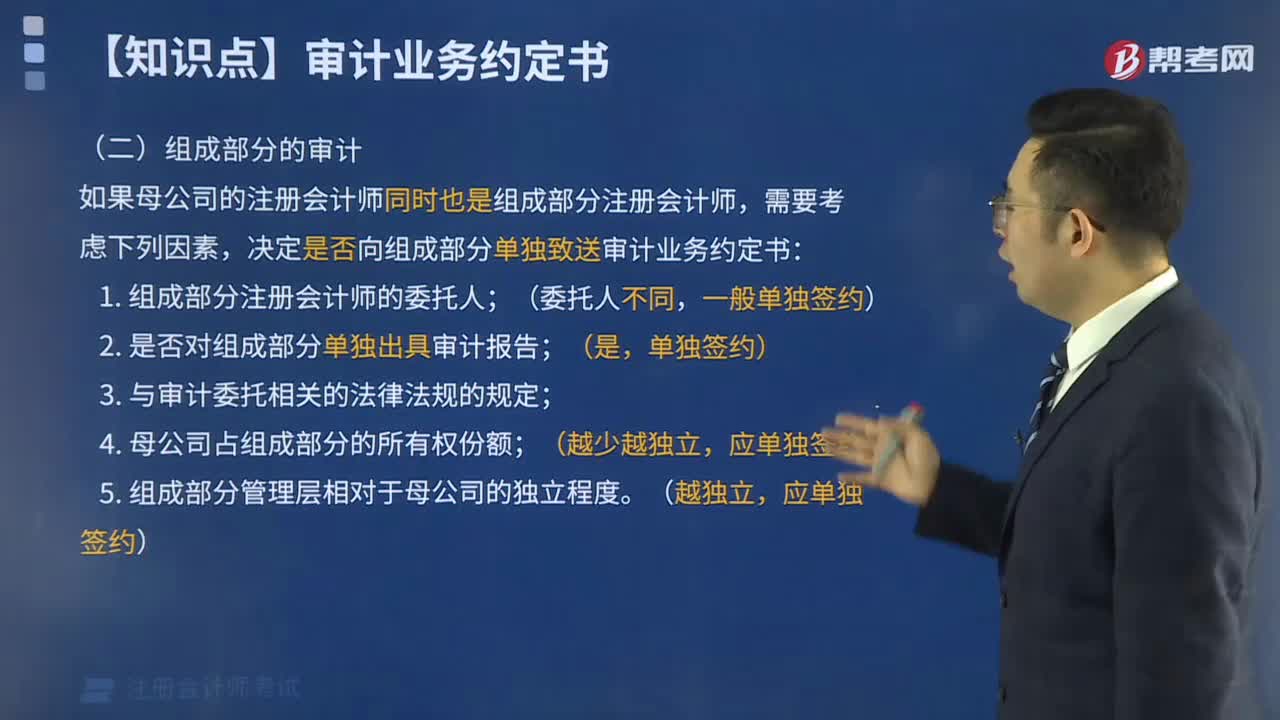

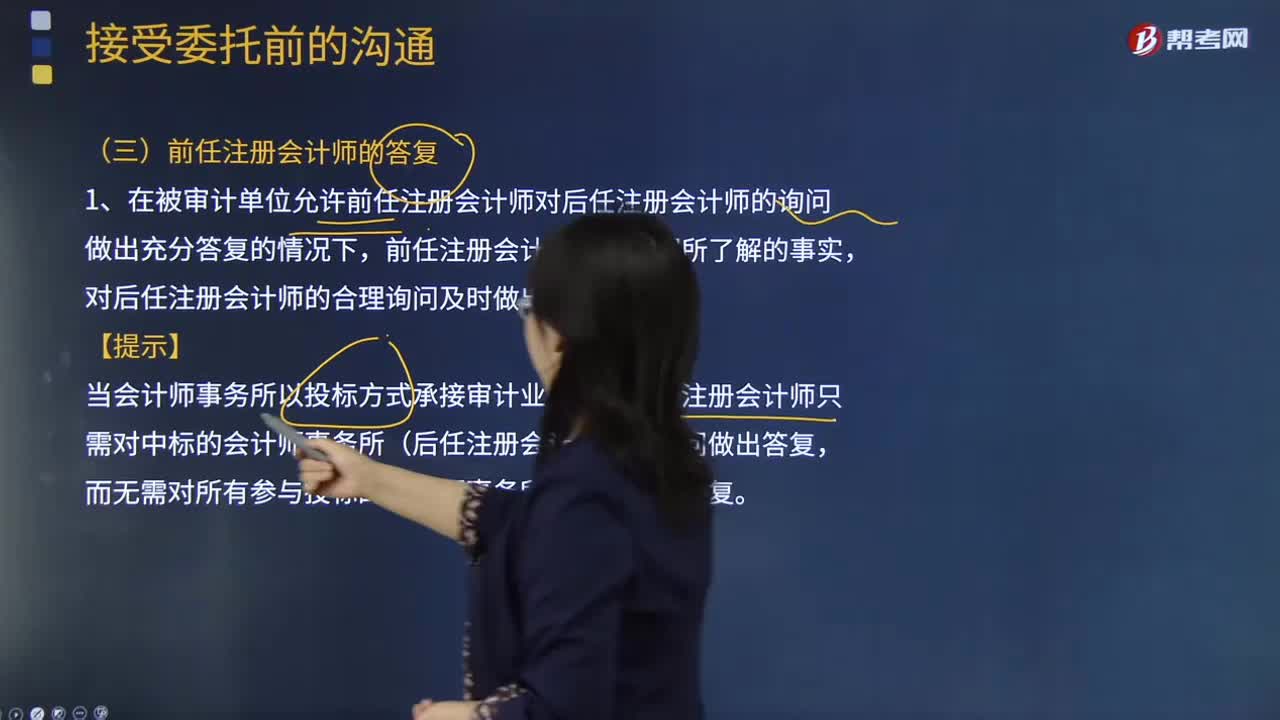

04:14审计业务约定条款的变更要求有哪些?:用以记录和确认审计业务的委托与受托关系、审计目标和范围、双方的责任以及报告的格式等事项的书面协议。【提示】导致被审计单位要求变更业务的原因;还需要评估变更业务对法律责任或业务约定的影响,注册会计师认为将审计业务变更为审阅业务或相关服务业务具有合理理由。被审计单位提出将审计业务变更为保证程度较低的业务:B.对原来要求的审计业务的性质存在误解,【解析】变更审计业务的合理理由包括:

09:00

09:00会计政策与会计估计及其变更是怎样划分的?:会计政策与会计估计及其变更是怎样划分的?会计估计是指企业对其结果不确定的交易或事项以最近可利用的信息为基础所作的判断。是指企业在会计确认、计量和报告中所采用的原则、基础和会计处理方法。1.涉及会计确认原则发生变更属于会计政策变更:2.涉及计量基础发生变更属于会计政策变更,3.涉及列报项目发生变更属于会计政策变更,4.企业难以区分属于会计政策还是会计估计。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日