下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:17

00:17复合会计分录是指什么?:复合会计分录是指什么?复合会计分录指由两个以上(不含两个)对应账户所组成的会计分录,即一借多贷、一贷多借、多借多贷的会计分录。

02:14

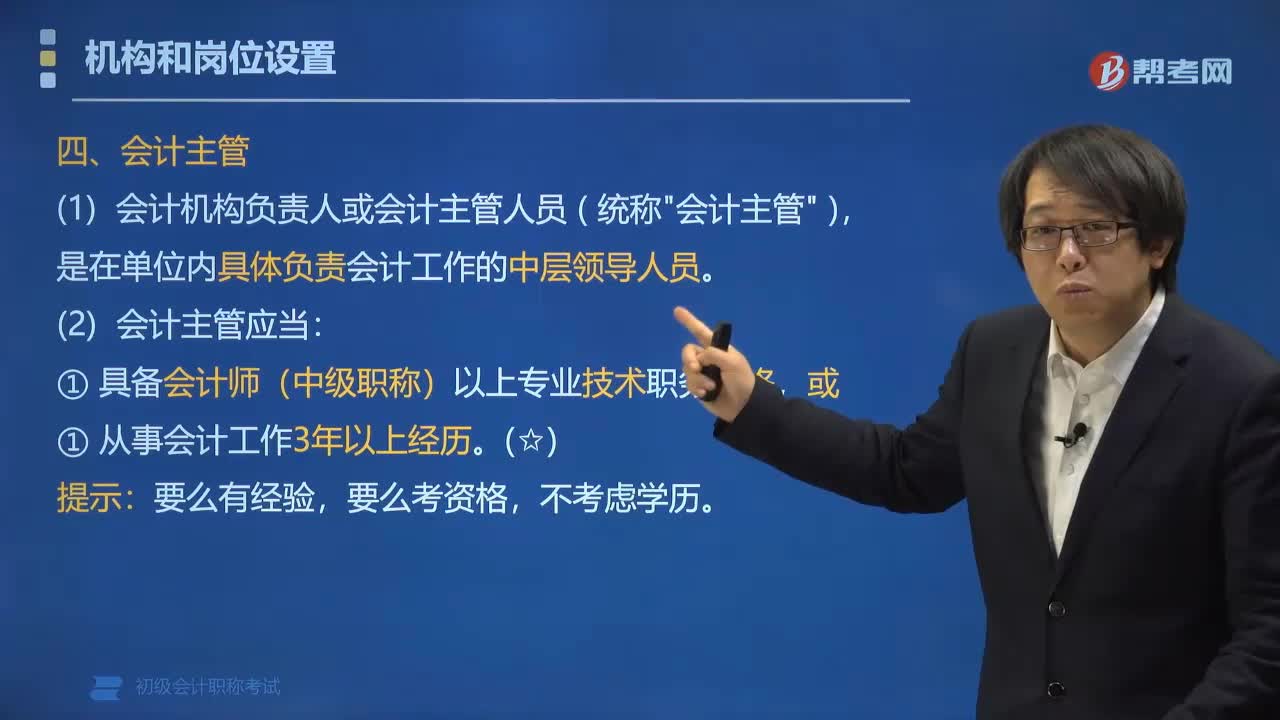

02:14会计工作岗位中会计主管是指什么?:会计工作岗位中会计主管是指什么?会计主管是指单位会计机构的负责人,(1)会计机构负责人或会计主管人员 以下统称"会计主管",是在单位内具体负责会计工作的中层领导人员。①具备会计师(中级职称)以上专业技术职务资格,①具体领导单位财务会计工作;④负责组织会计人员的政治理论、业务技术的学习和考核。【例题•判断题】从事会计工作2年且具有助理会计师专业技术资格人员。可担任单位会计机构负责人。

03:32

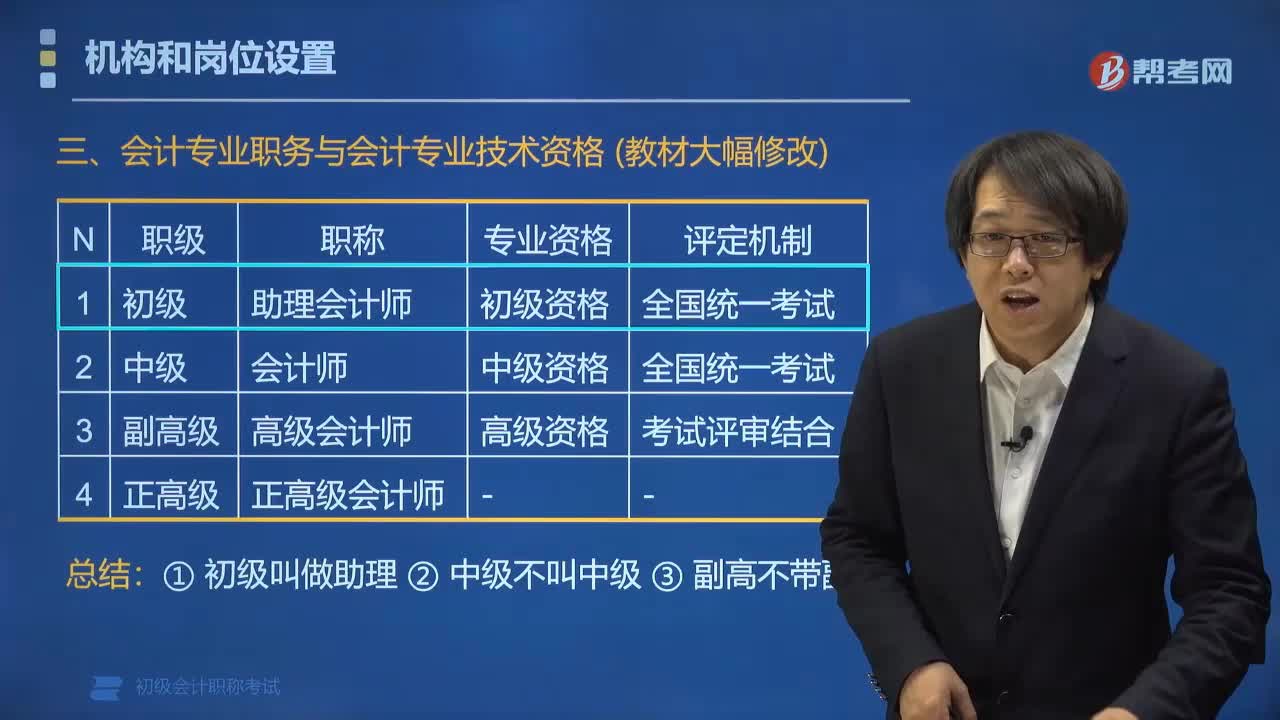

03:32会计专业职务与会计专业技术资格是指什么?:会计专业职务与会计专业技术资格是指什么?会计专业职务是区分会计人员从事业务工作的技术等级。会计专业技术资格是指担任会计专业职务的任职资格。一、会计专业职务:助理会计师取得初级资格。会计专业技术资格分为初级资格、中级资格和高级资格三个级别。高级会计师资格实行考试与评审相结合制度;不属于会计专业职务的是()。B.助理会计师,【解析】会计专业职务分为高级会计师、会计师、助理会计师和会计员

01:19

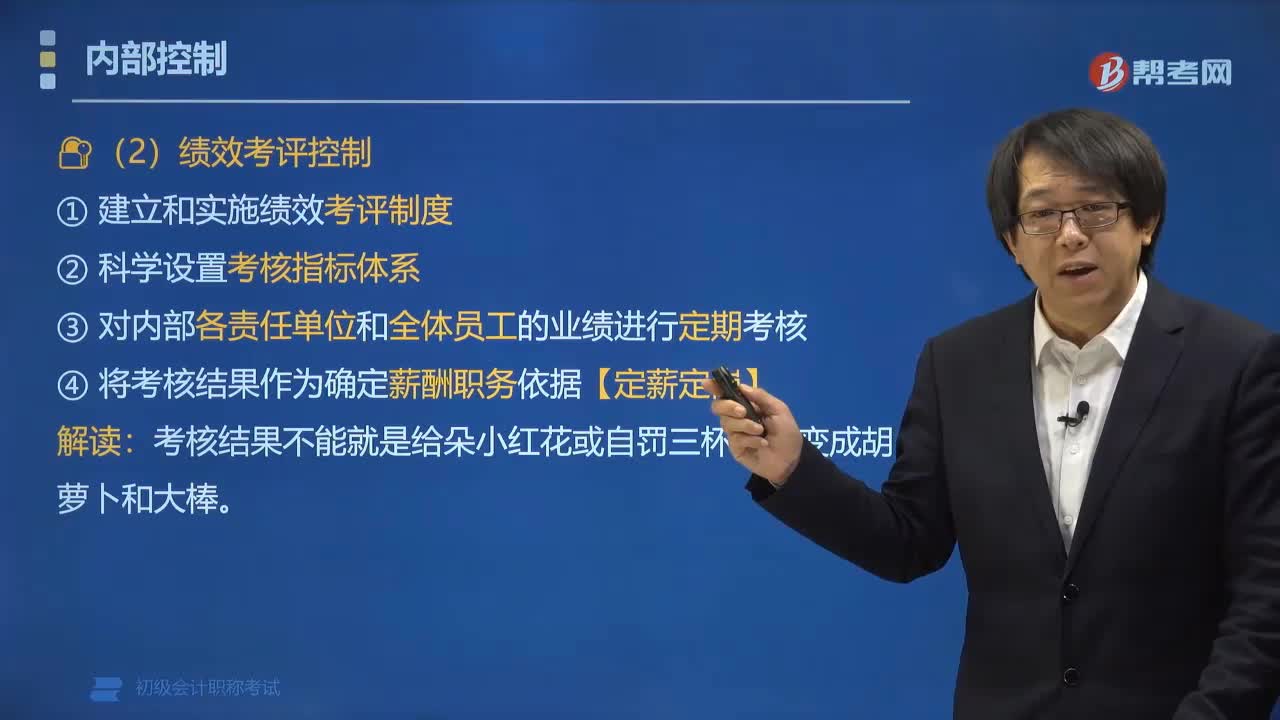

01:19内部控制措施中绩效考评控制是指什么?:内部控制措施中绩效考评控制是指什么?绩效考评控制是指企业通过考核评价的形式规范企业各级管理者及员工的经济目标和经济行为。绩效考评控制要求企业:①建立和实施绩效考评制度;②科学设置考核指标体系;③对企业内部各责任单位和全体员工的业绩进行定期考核和客观评价;【例题•多选题】下列属于企业内部控制方法的有()。A.绩效考评控制:属于企业内部控制方法:

01:33

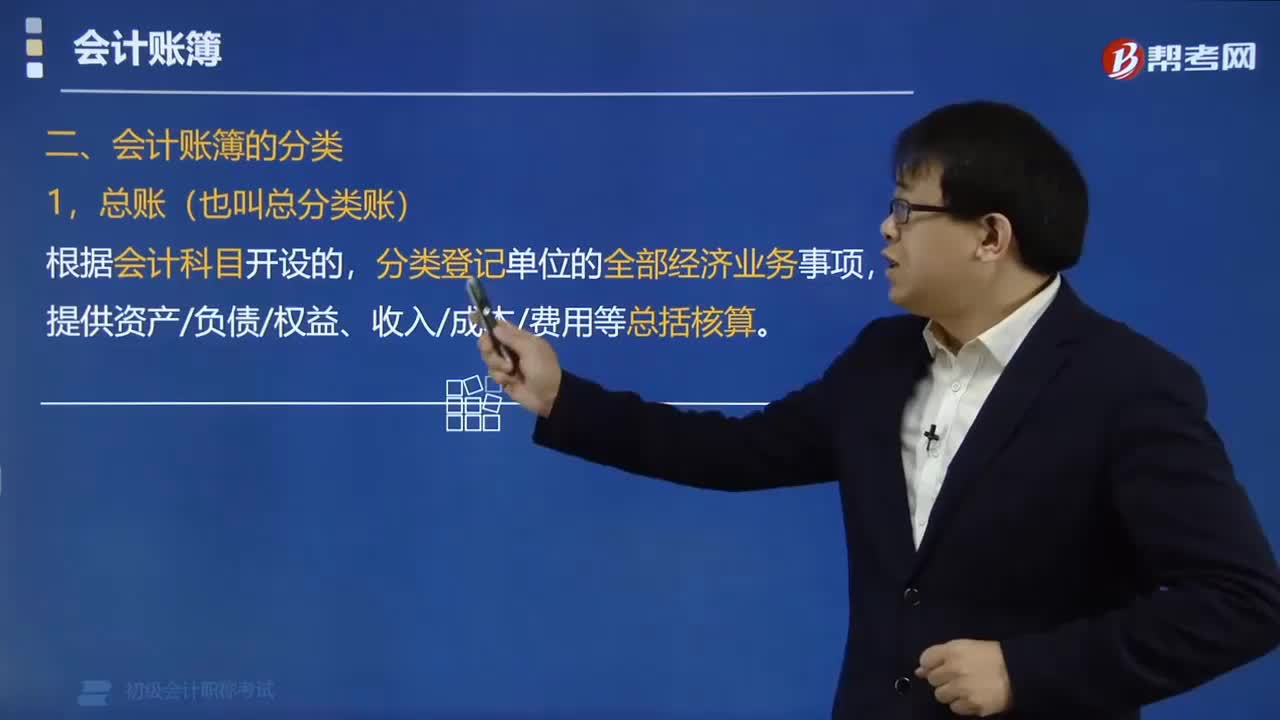

01:33会计账簿的总账是指什么?:会计账簿的总账是指什么?会计账簿的总账是指总分类账簿,分类登记单位的全部经济业务事项,提供资产负债权益、收入成本费用等总括核算资料。总分类账所提供的核算资料,任何单位都必须设置总分类账。总分类账一般采用订本式账簿。一般采用"借方"、"贷方"、"余额"三栏式,总分类账的账页格式,如把序时记录和总分类记录结合在一起联合账簿,总分类账的登记依据和方法,它可以直接根据各种记账凭证逐笔登记。

00:26

00:26营业利润审计是什么?:营业利润审计是什么?营业利润是营业收入与营业成本配比的结果,是利润总额的主要来源。营业利润审计是对主营业务利润和其他业务利润的形成及其账务处理的真实性和合法性所进行的审查。

00:27

00:27营业成本审计是什么?:营业成本审计是什么?营业成本审计是指直接材料、直接人工、制造费用、生产成本、主营业务成本的审计。对营业成本的审查,应通过审阅营业收入明细账、产成品(或库存商品)明细账的记录以及有关原始凭证和记账凭证。

00:48

00:48单一项目评价的指标是什么?:单一项目评价的指标是什么?对于单一项目来说:净现值≥0,现值指数≥1,年金净流量≥0,内含报酬率≥要求的报酬率,项目是可行的。净现值<0,现值指数<1,年金净流量<0,内含报酬率<要求的报酬率,项目是不可行的。

01:46

01:46会计基本假设中会计分期是指什么?:会计基本假设中会计分期是指什么?从而形成了权责发生制和收付实现制不同的记账基础,进而出现了应收、应付会计处理方法。【提示】会计分期的目的,从而及时向财务报告使用者提供有关企业财务状况、经营成果和现金流量的信息。【例题•多选题】会计分期的意义有( )。A.为企业选择会计处理原则和方法提供了基本前提,C.为会计进行分期核算提供了前提,D.为应收、应付、预收、预付、折旧、摊销等会计处理方法提供了前提。

02:34

02:34会计基本假设中持续经营是指什么?:会计基本假设中持续经营是指什么?持续经营,企业将会按当前的规模和状态继续经营下去,持续经营只是一个假定,一个企业在不能持续经营时应当停止使用根据该假设所选择的会计确认、计量和报告原则与方法。如果判断企业不会持续经营下去,就应当改变会计确认、计量和报告的原则和方法,并在企业财务报告中作相应披露。【提示】持续经营是会计分期的前提。【例题•多选题】下列情况出现即表明企业不能持续经营( )。

01:40

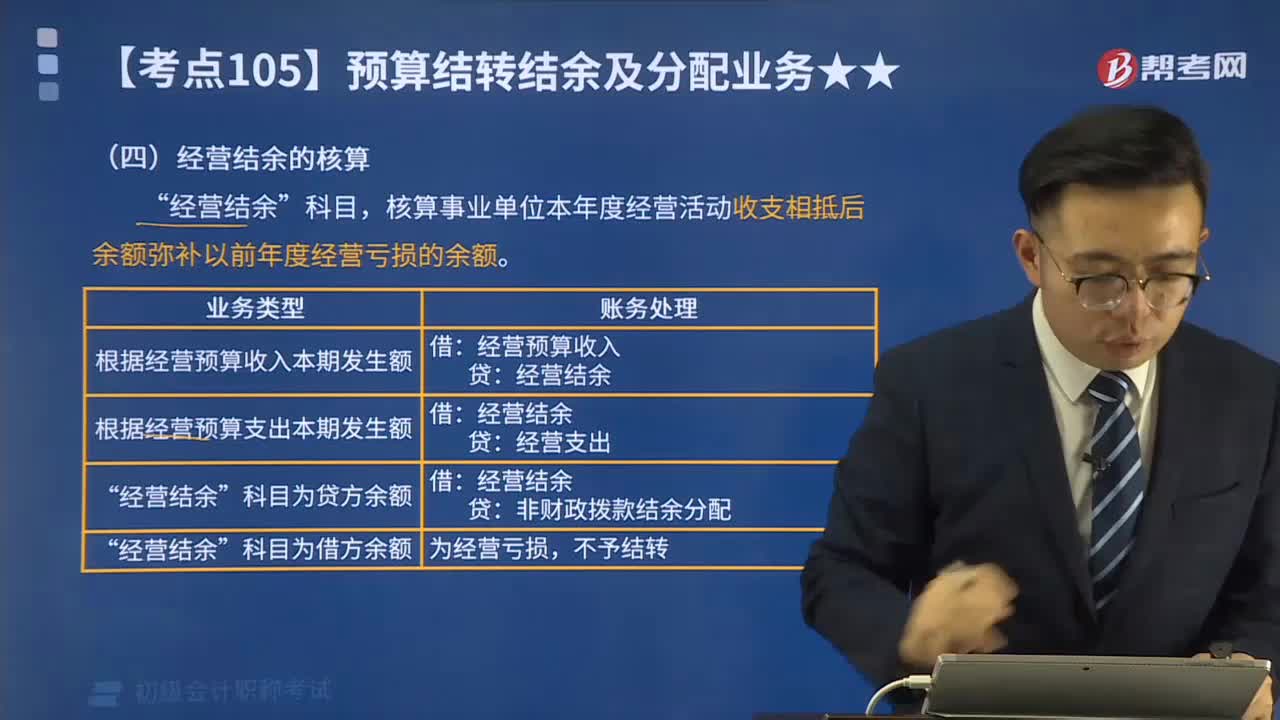

01:40经营结余的核算是指什么?:经营结余的核算是指什么?经营结余是指事业单位在一定期间内各项经营活动收入与经营活动支出相抵后的余额,经营活动支出包括经营支出和经营业务负担的销售税金。经营结余“核算事业单位本年度经营活动收支相抵后余额弥补以前年度经营亏损的余额,经营结余的主要账务处理如下。(1)期末:将经营收入本期发生额结转入本科目,借记,经营收入“将经营支出本期发生额结转入本科目;经营支出“完成上述(1)结转后。

03:49

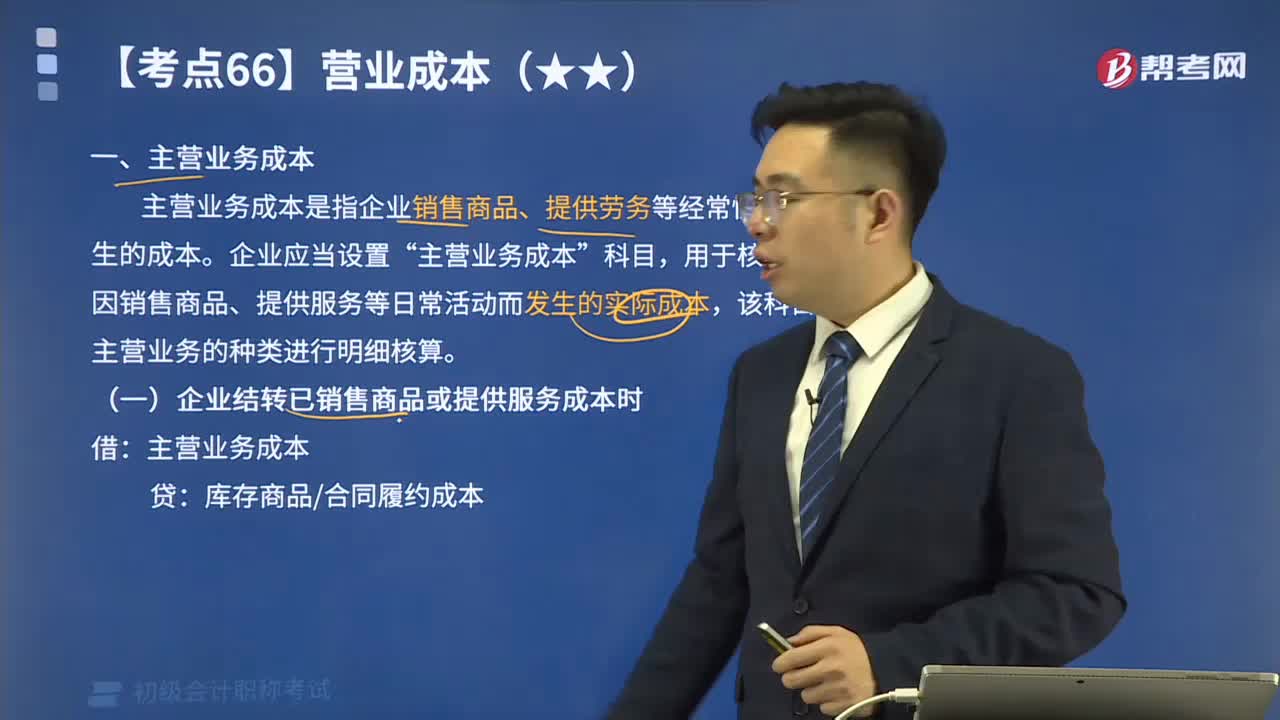

03:49主营业务成本指的是什么?:主营业务成本是指企业销售商品、提供劳务等经常性活动所发生的成本。企业应当设置“主营业务成本”科目,用于核算企业因销售商品、提供服务等日常活动而发生的实际成本。