下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:04

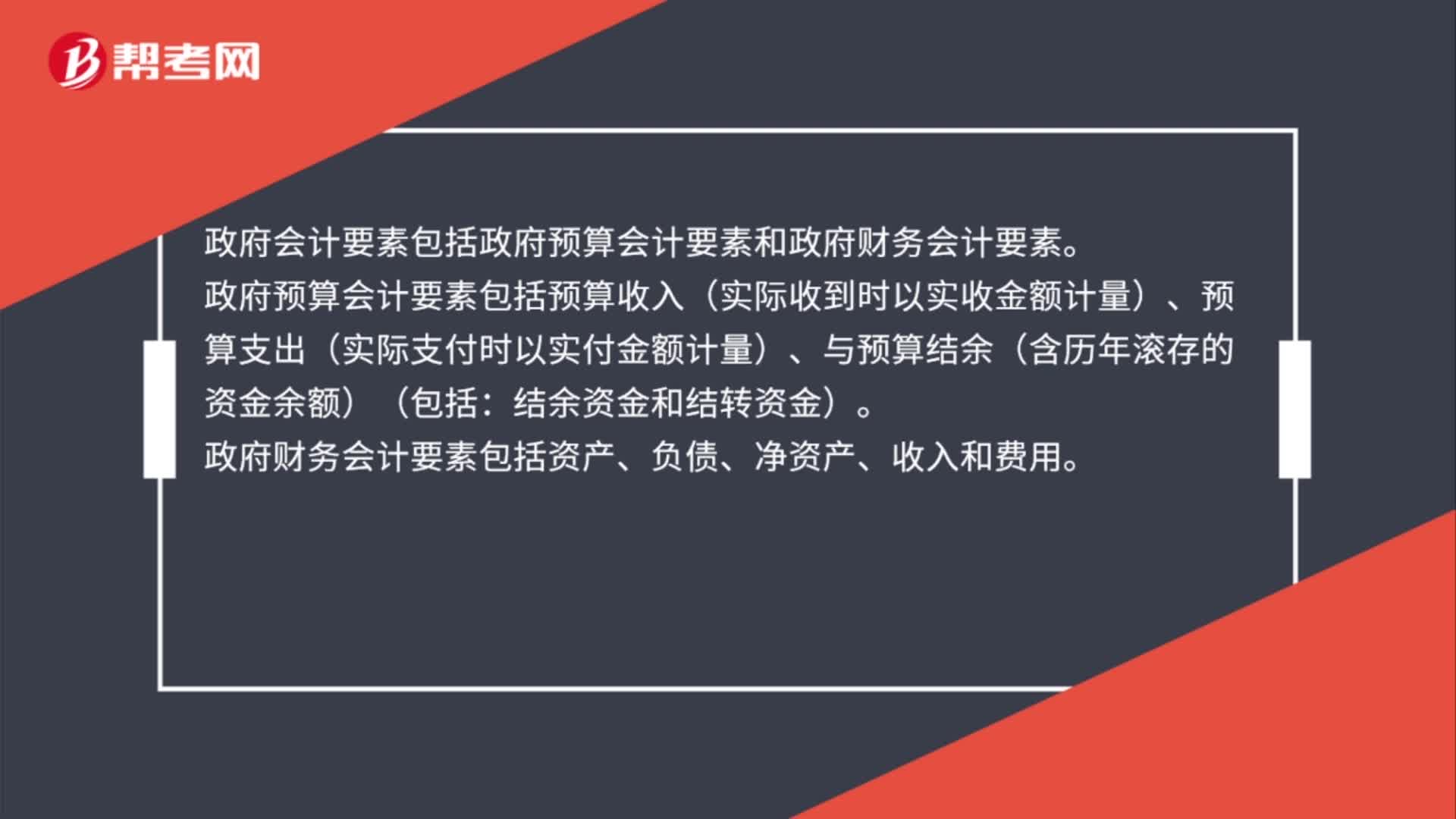

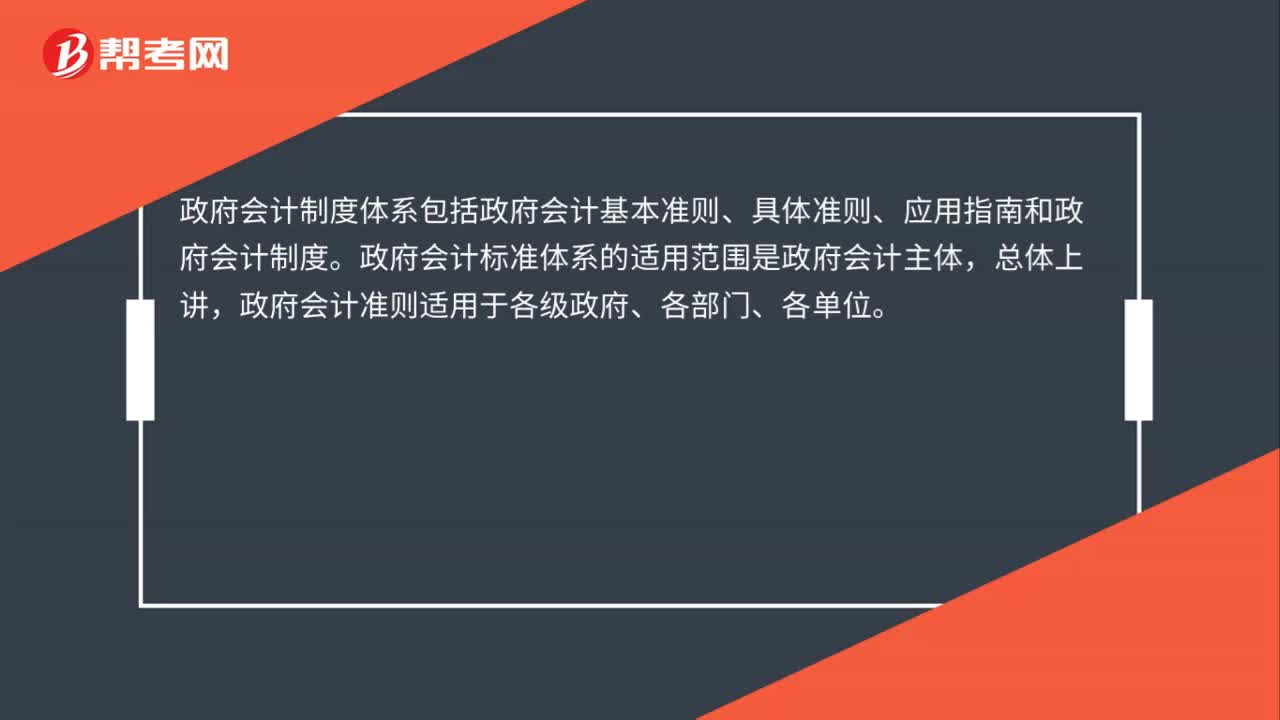

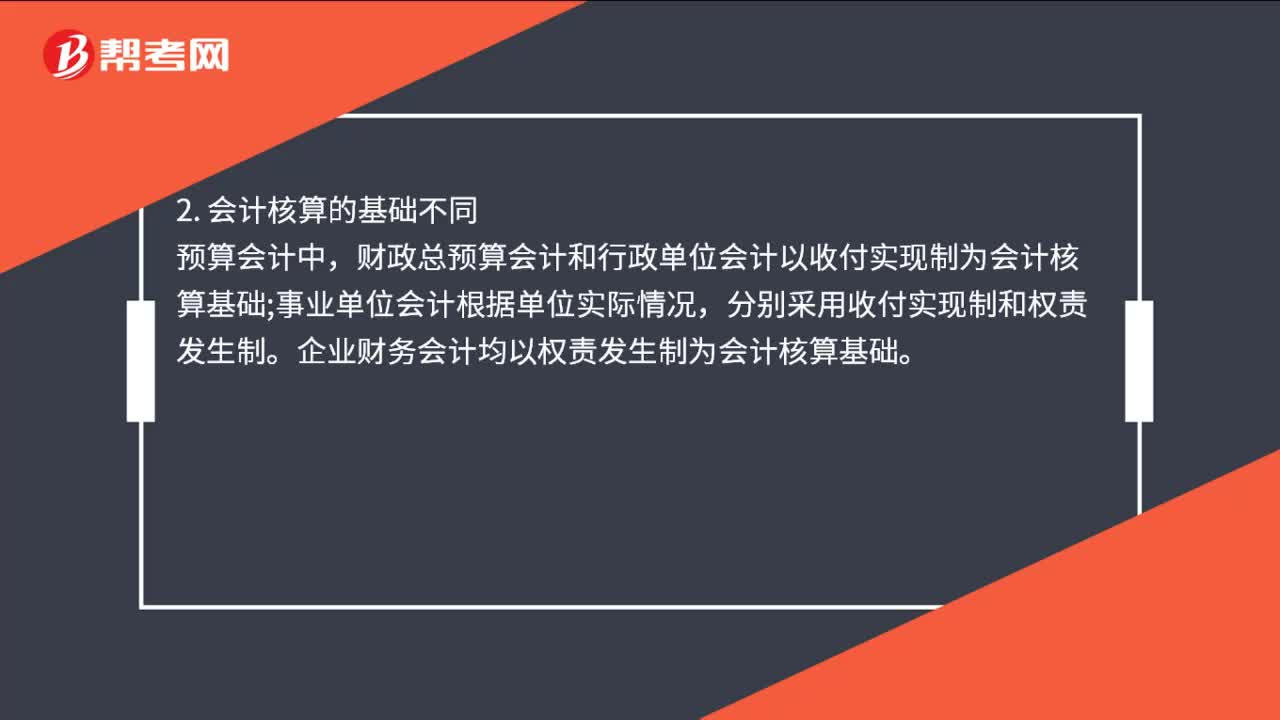

02:04新政府会计制度预算会计和财务会计的区别是什么?:新政府会计制度预算会计和财务会计的区别是什么?预算会计适用于各级政府财政部门、各级行政单位和各类事业单位,而企业财务会计适用于以营利为目的的从事生产经营活动的各类企业,预算会计中,财政总预算会计和行政单位会计以收付实现制为会计核算基础。事业单位会计根据单位实际情况。企业财务会计均以权责发生制为会计核算基础。预算会计要素分为五大类。即使相同名称的会计要素。

01:44

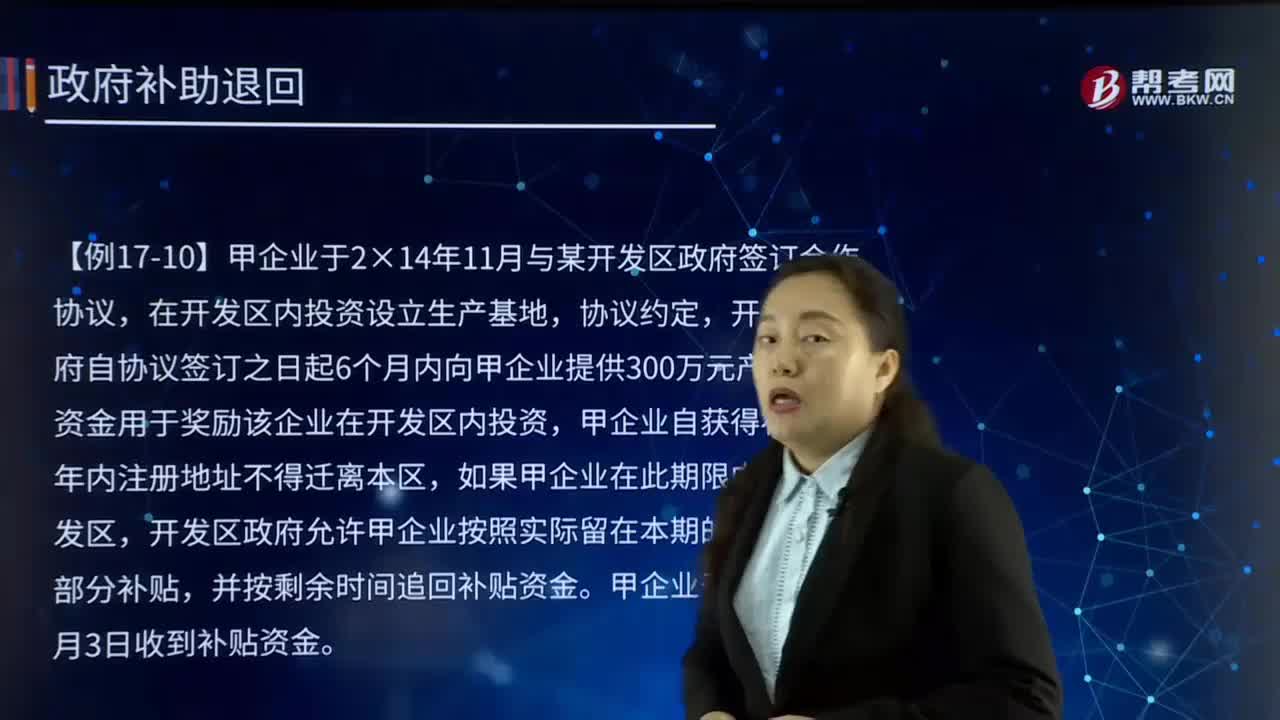

01:44政府补助的退回的主要内容是什么?:是指企业从政府无偿取得货币性资产或非货币性资产,1.初始确认时冲减相关资产账面价值的,2.存在相关递延收益的,冲减相关递延收益账面余额,开发区政府自协议签订之日起6个月内向甲企业提供300万元产业补贴资金用于奖励该企业在开发区内投资,甲企业自获得补贴起5年内注册地址不得迁离本区,开发区政府允许甲企业按照实际留在本期的时间保留部分补贴,甲企业于2×15年1月3日收到补贴资金。

06:29

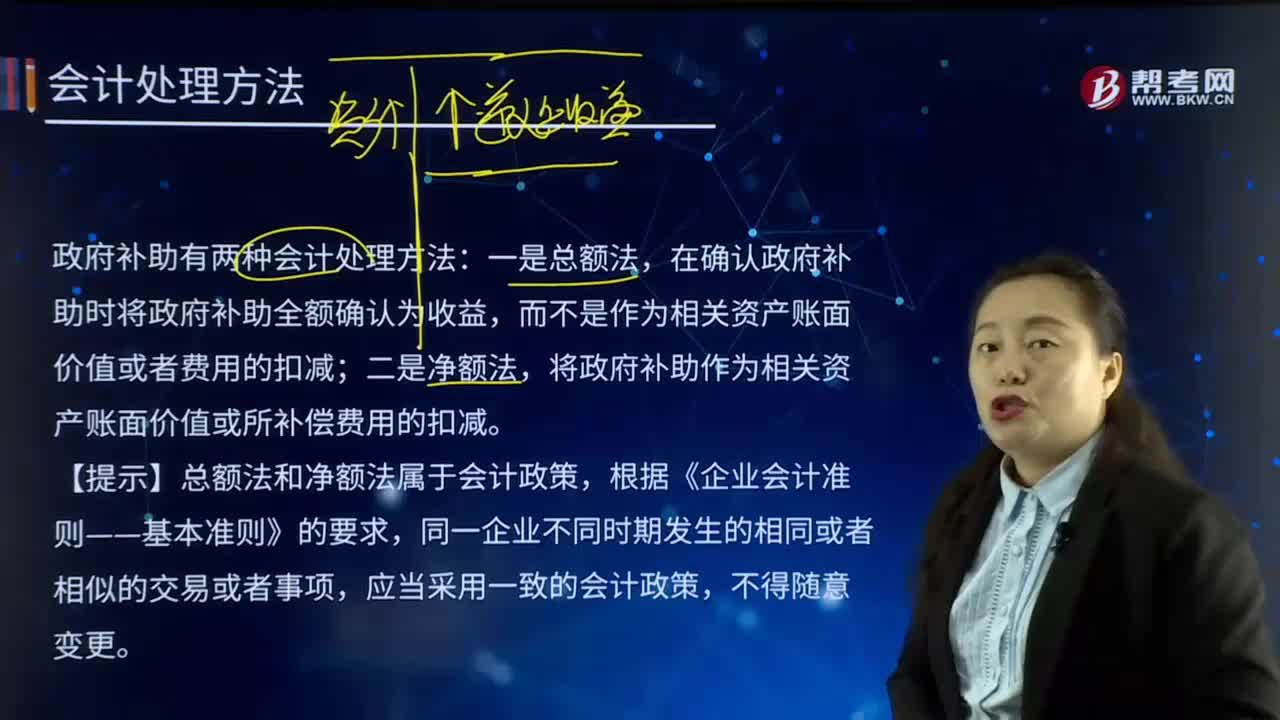

06:29政府补助有哪几种会计处理方法?:政府补助有哪几种会计处理方法?是指企业从政府无偿取得货币性资产或非货币性资产,但不包括政府作为企业所有者投入的资本。政府补助有两种会计处理方法:在确认政府补助时将政府补助全额确认为收益,而不是作为相关资产账面价值或者费用的扣减;将政府补助作为相关资产账面价值或所补偿费用的扣减。【提示】总额法和净额法属于会计政策,与企业日常活动相关的政府补助,计入其他收益或冲减相关成本费用。

01:53

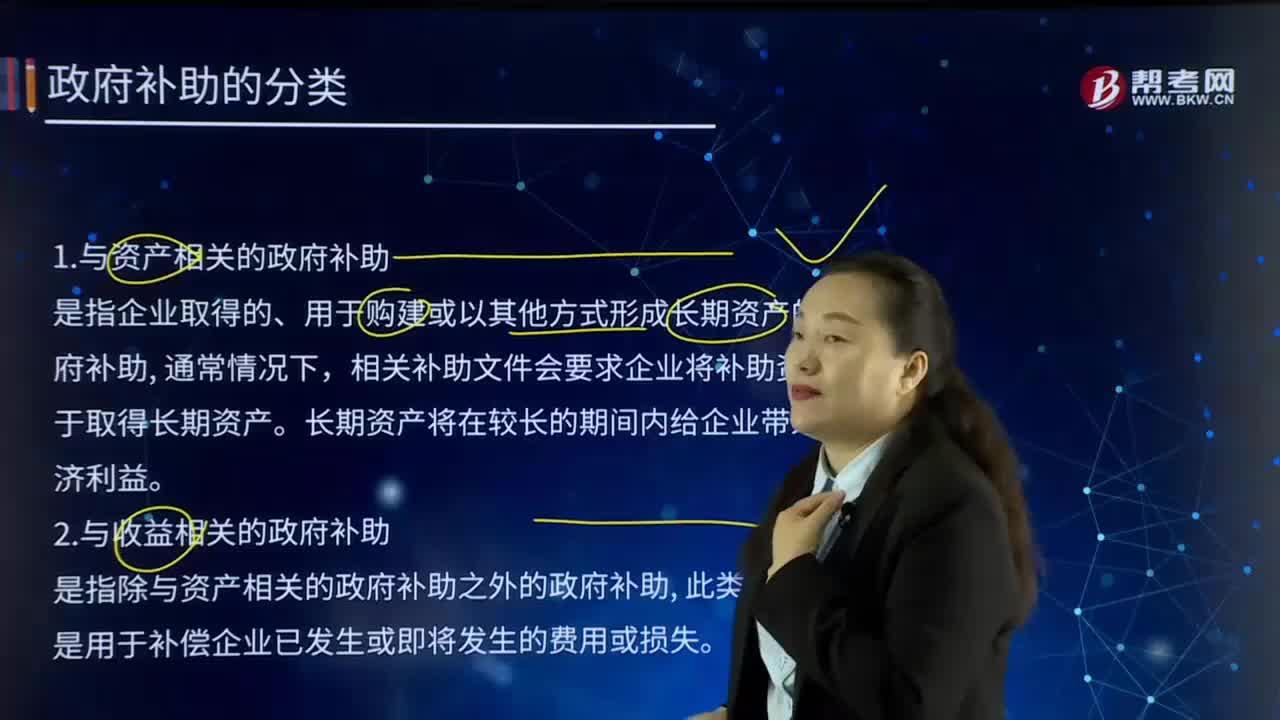

01:53政府补助是如何分类的?主要内容是什么?:政府补助是如何分类的?政府补助,是指企业从政府无偿取得货币性资产或非货币性资产,但不包括政府作为企业所有者投入的资本。我国主要政府补助:财政贴息、研究开发补贴、政策性补贴。1.与资产相关的政府补助,是指企业取得的、用于购建或以其他方式形成长期资产的政府补助,相关补助文件会要求企业将补助资金用于取得长期资产。2.与收益相关的政府补助。是指除与资产相关的政府补助之外的政府补助

07:25

07:25政府补助的特征有哪些?:是指企业从政府无偿取得货币性资产或非货币性资产,(1)直接免征、增加计税抵扣额、抵免部分税额等不涉及资产直接转移的经济资源;(2)增值税出口退税不属于政府补助,增值税出口退税实际上是政府退回企业事先垫付的进项税。不适用政府补助准则,但部分减免税款按照政府补助准则进行会计处理:财政拨款、财政贴息、税收返还、先征后退、即征即退、无偿划拨无形资产(例如:(2)企业能够收到政府补助“

05:06

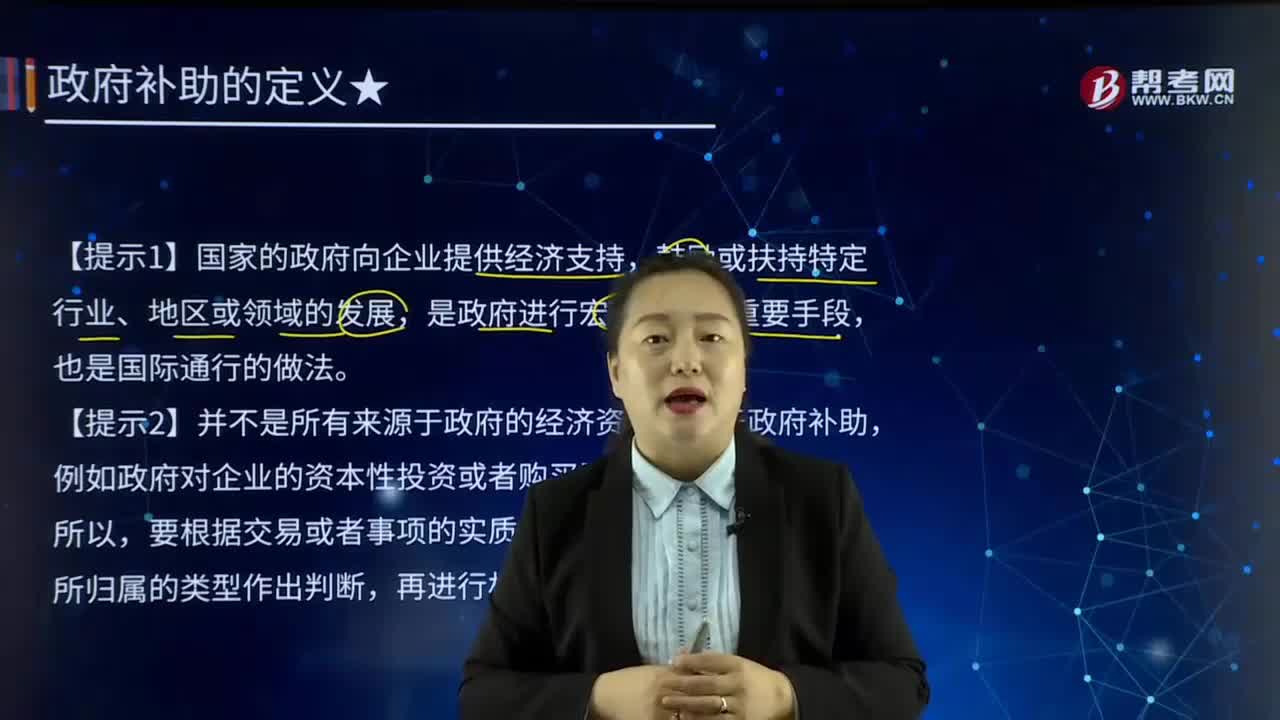

05:06政府补助的定义是什么?:政府补助的定义是什么?是指企业从政府无偿取得货币性资产或非货币性资产,但不包括政府作为企业所有者投入的资本。我国主要政府补助:财政贴息、研究开发补贴、政策性补贴。【提示1】国家的政府向企业提供经济支持,【提示2】并不是所有来源于政府的经济资源都属于政府补助,例如政府对企业的资本性投资或者购买服务所支付的对价,要根据交易或者事项的实质对来源于政府的经济资源所归属的类型作出判断。

00:23

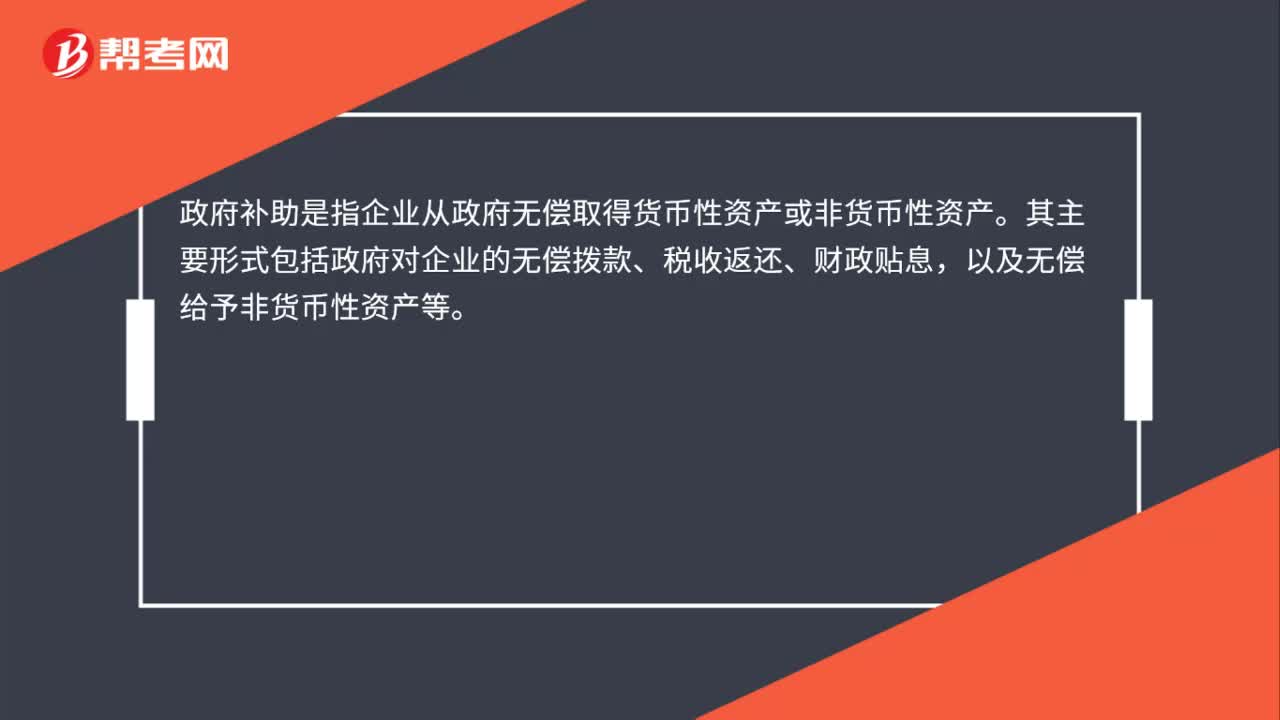

00:23政府补助是什么?:政府补助是什么?政府补助是指企业从政府无偿取得货币性资产或非货币性资产。其主要形式包括政府对企业的无偿拨款、税收返还、财政贴息,以及无偿给予非货币性资产等。

00:15

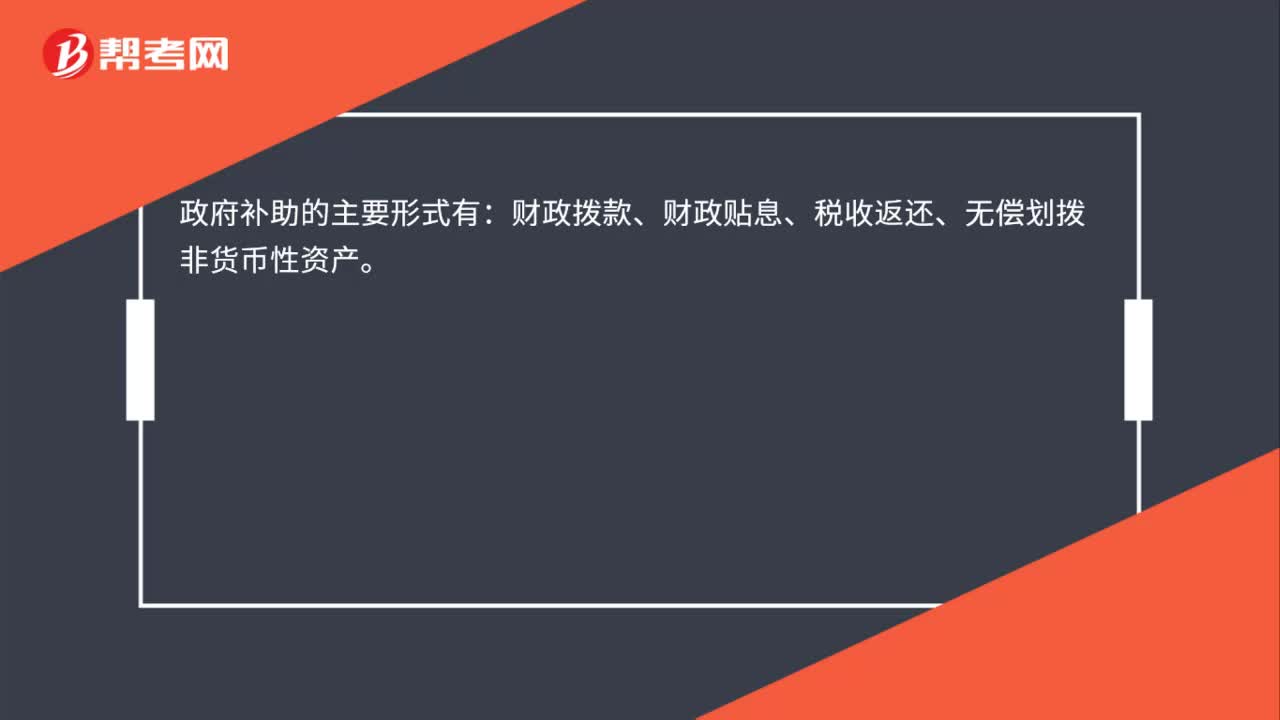

00:15政府补助的主要形式有哪些?:政府补助的主要形式有:财政拨款、财政贴息、税收返还、无偿划拨非货币性资产。

00:40

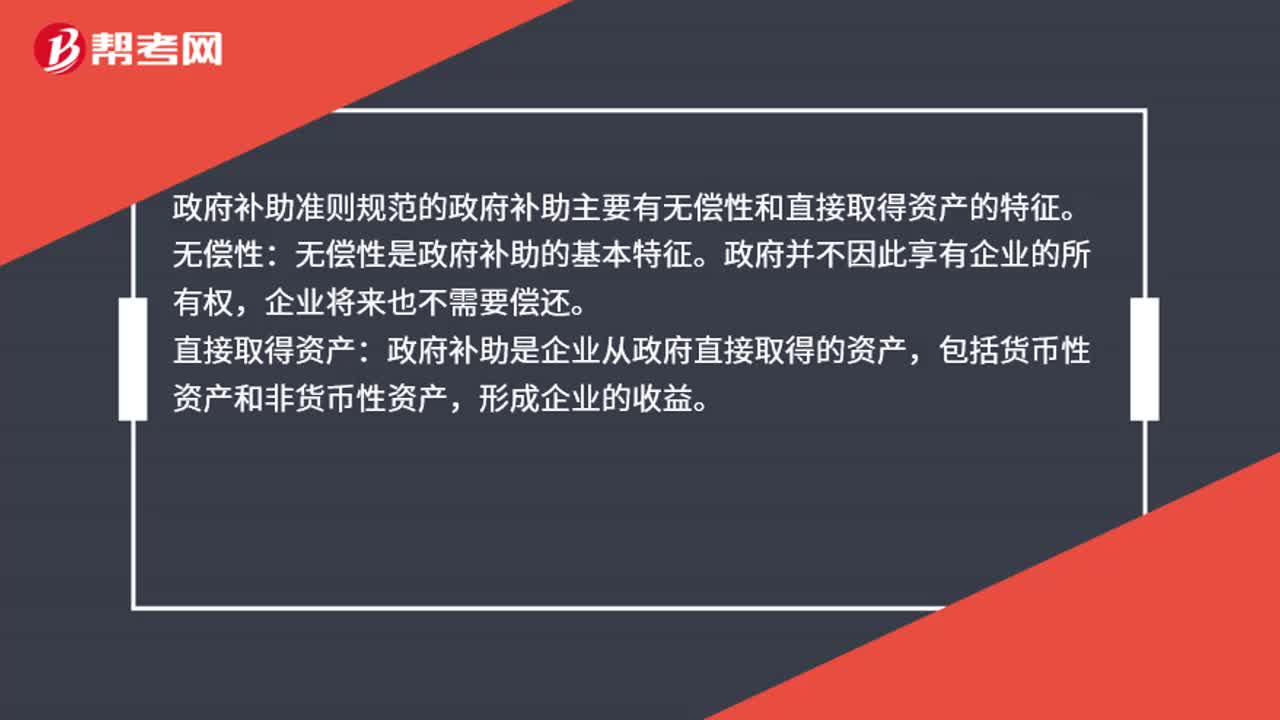

00:40政府补助的特征是什么?:政府补助的特征是什么?政府补助准则规范的政府补助主要有无偿性和直接取得资产的特征。无偿性:无偿性是政府补助的基本特征。政府并不因此享有企业的所有权,企业将来也不需要偿还。直接取得资产:政府补助是企业从政府直接取得的资产,包括货币性资产和非货币性资产,形成企业的收益。还。

01:09

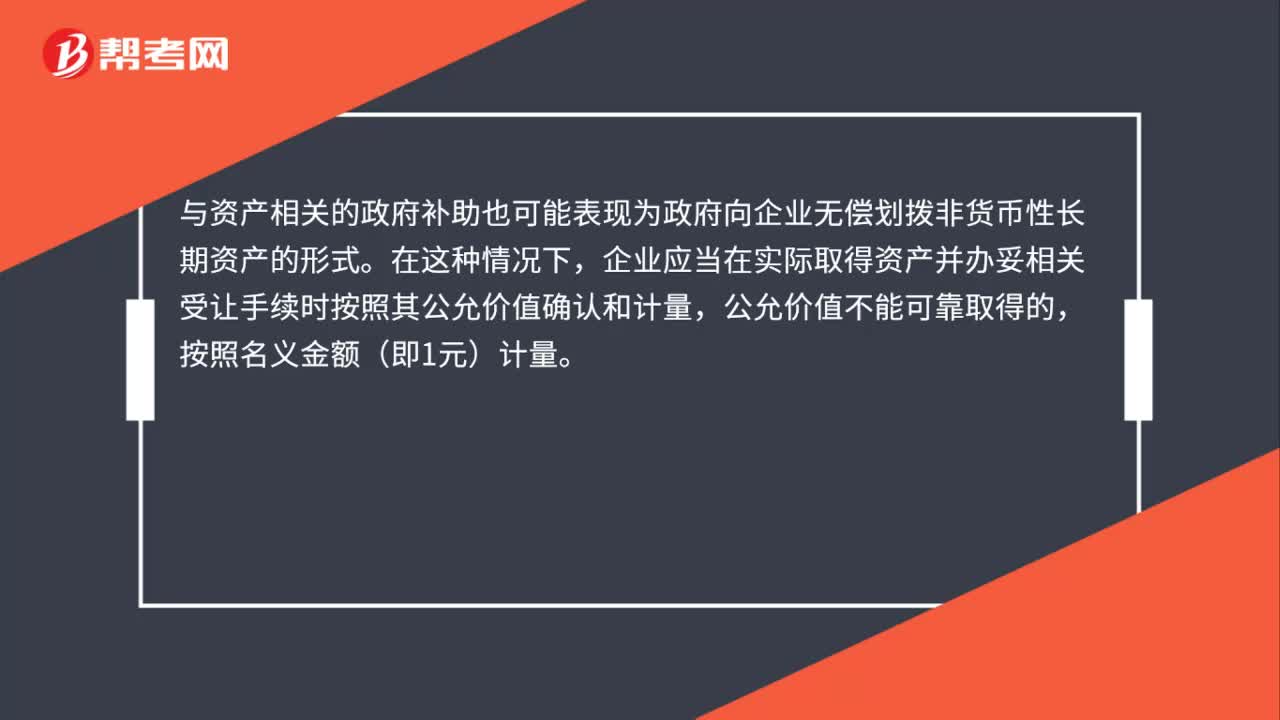

01:09政府补助的分类有哪些?:政府补助的分类:根据政府补助准则规定,政府补助应当划分为与资产相关的政府补助和与收益相关的政府补助。与资产相关的政府补助,是指企业取得的、用于购建或以其他方式形成长期资产的政府补助。与资产相关的政府补助也可能表现为政府向企业无偿划拨非货币性长期资产的形式。企业应当在实际取得资产并办妥相关受让手续时按照其公允价值确认和计量,与收益相关的政府补助,是指除与资产相关的政府补助之外的政府补助。

04:06

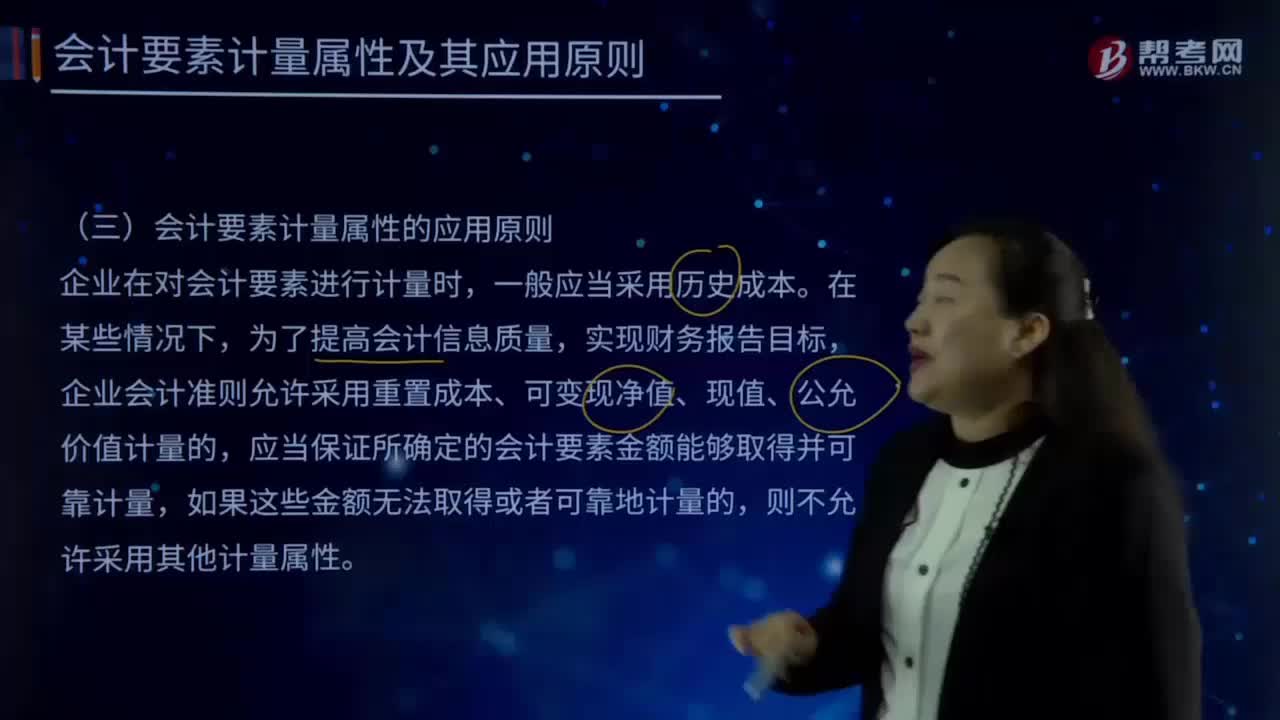

04:06会计要素计量的应用原则有哪些?:企业会计准则允许采用重置成本、可变现净值、现值、公允价值计量的,采用重置成本、可变现净值、现值、公允价值计量的,应当保证所确定的会计要素金额能够取得并可靠计量。在选用公允价值计量属性时,新会计准则充分借鉴并考虑了国际财务报告准则中公允价值应用的三个级次,活跃市场中的报价应当用于确定其公允价值;

04:42

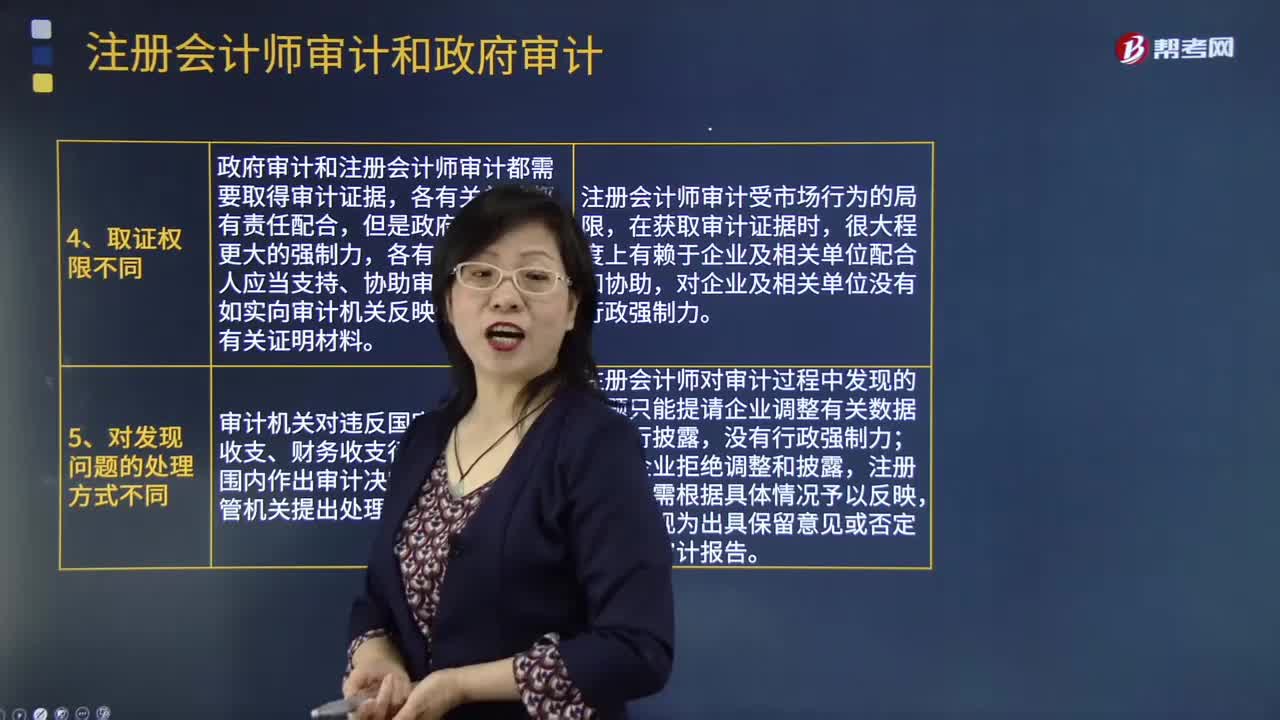

04:42注册会计师审计和政府审计的区别是什么?:注册会计师审计和政府审计的区别是什么?注册会计师审计和政府审计共同发挥作用,政府审计是对政府的财政收支或者国有金融机构和企事业组织财务收支进行审计。注册会计师审计是注册会计师依法对企业财务报表进行审计,政府审计机关履行职责所必须的经费,注册会计师审计是市场行为,费用由注册会计师和审计客户协商确定,政府审计和注册会计师审计都需要取得审计证据,各有关单位和个人应当支持、协助审计机关工作。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日