下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:33

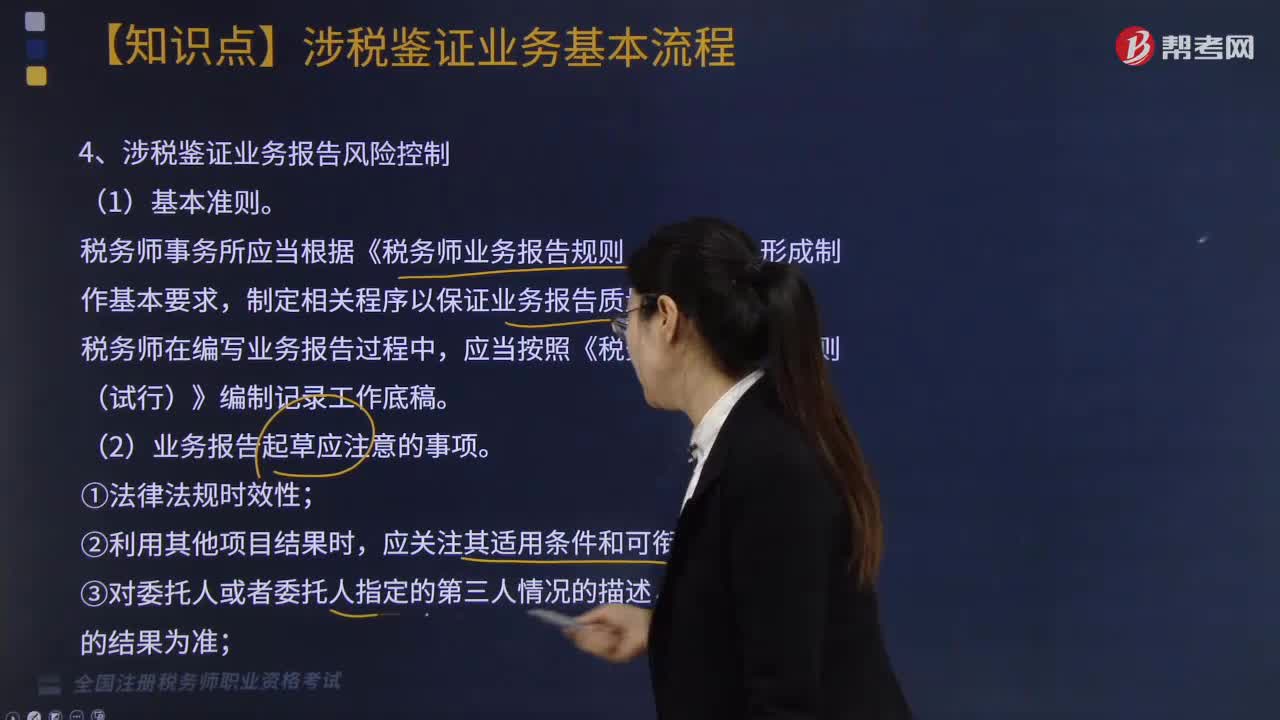

03:33涉税鉴证基本业务流程中,涉税鉴证业务报告风险控制内容有哪些?:涉税鉴证业务报告风险控制内容如下:税务师事务所应当根据《税务师业务报告规则(试行)》形成制作基本要求;制定相关程序以保证业务报告质量和控制风险,(3)对委托人或者委托人指定的第三人提出的修改业务报告结论或意见的要求,税务师应当向委托人或者委托人指向的第三人询问修改理由、获取新的有效证据。(4)税务师事务所利用复核、监控、控制程序等手段对业务报告进行质量风险控制;

06:56

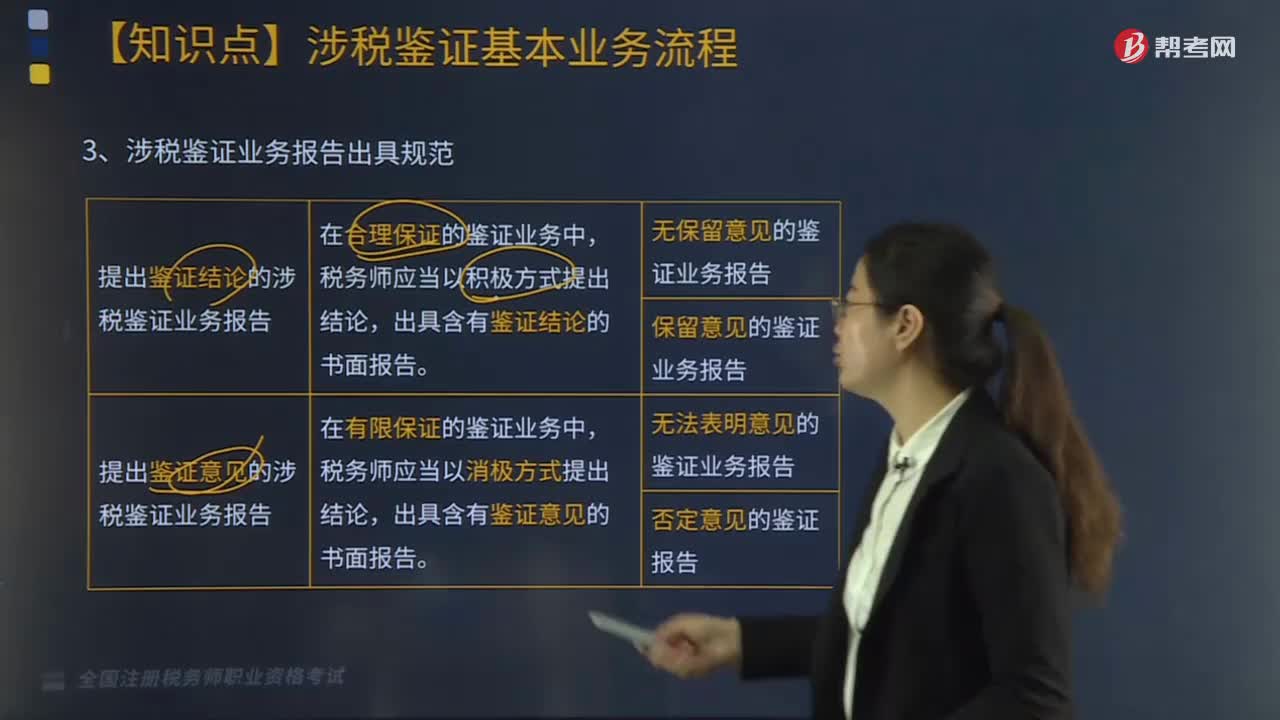

06:56涉税鉴证基本业务流程中,涉税鉴证业务报告出具规范有哪些?:完全可以确认涉税鉴证事项的具体金额,(2)以积极方式出具的鉴证结论——保留意见的鉴证业务报告;①涉税鉴证的部分事项因税收法律、法规及其具体政策规定或执行时间不够明确,对鉴证事项所涉及的具体税收政策在理解上与税收执法人员存在分歧,(3)以消极方式发表意见——无法表明意见的鉴证业务报告,以至于无法对涉税事项发表审核意见,(4)以消极方式发表意见——否定意见的鉴证业务报告。

03:38

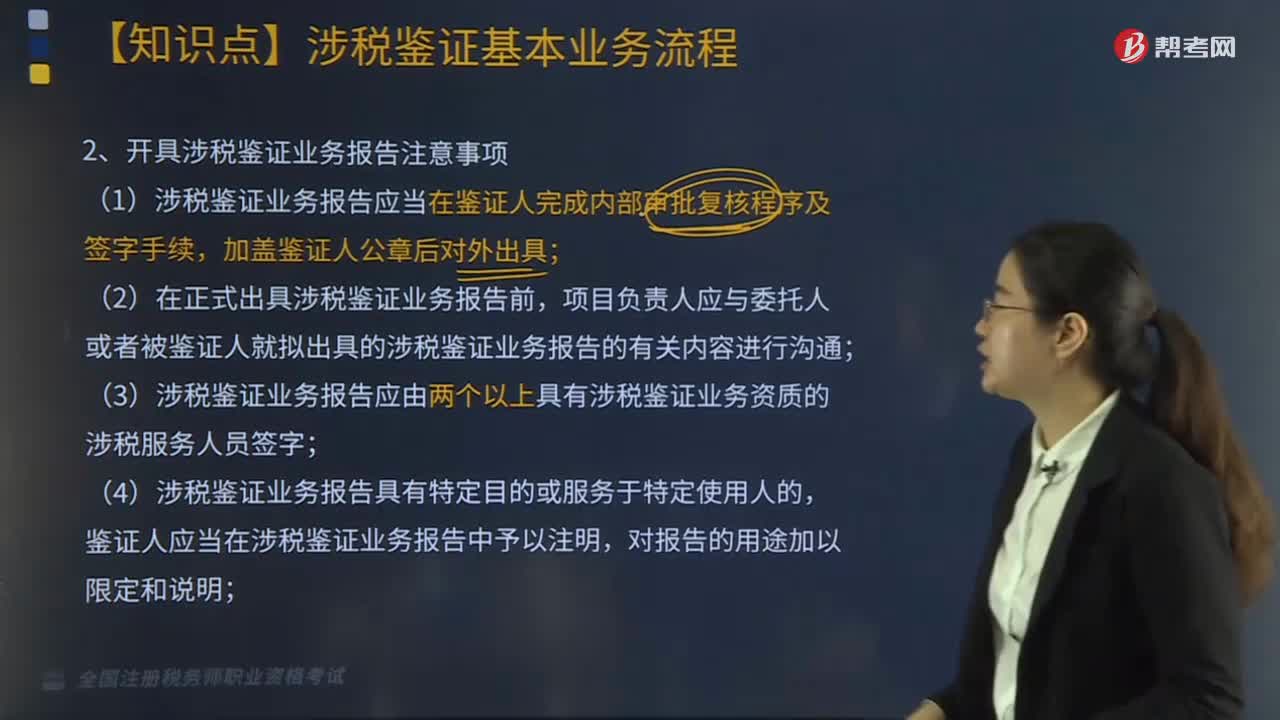

03:38涉税鉴证基本业务流程中,涉税鉴证业务报告注意事项有哪些?:开具涉税鉴证业务报告注意事项如下:(1)涉税鉴证业务报告应当在鉴证人完成内部审批复核程序及签字手续,(2)在正式出具涉税鉴证业务报告前,项目负责人应与委托人或者被鉴证人就拟出具的涉税鉴证业务报告的有关内容进行沟通;(3)涉税鉴证业务报告应由两个以上具有涉税鉴证业务资质的涉税服务人员签字;(4)涉税鉴证业务报告具有特定目的或服务于特定使用人的,鉴证人应当在涉税鉴证业务报告中予以注明。

02:26

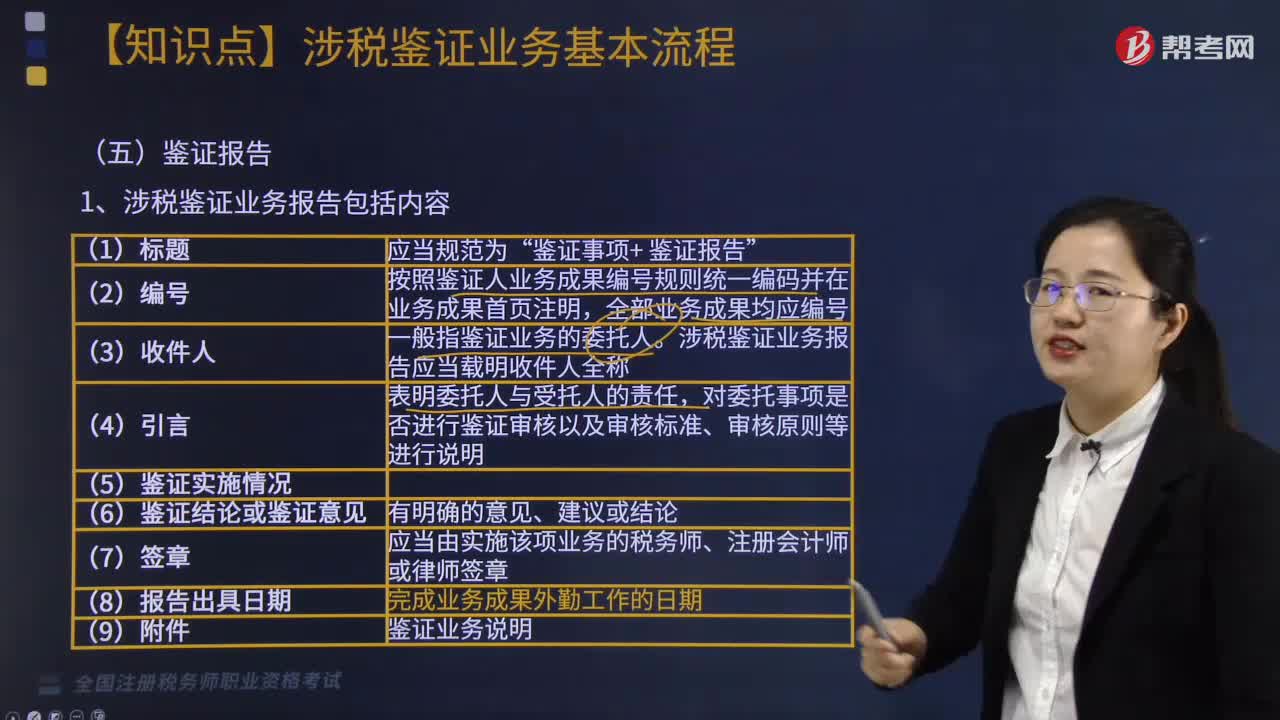

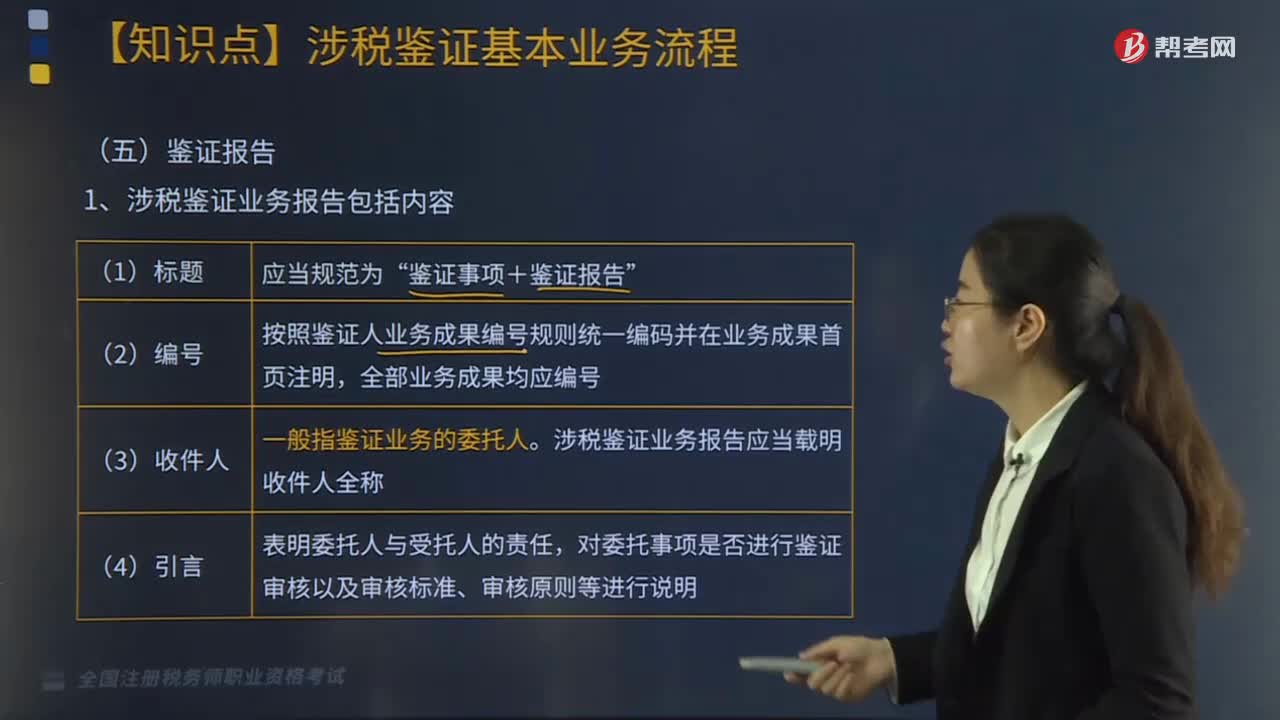

02:26涉税鉴证基本业务流程中鉴证报告包括内容有哪些?:涉税鉴证基本业务流程中鉴证报告包括内容有哪些?涉税鉴证基本业务流程主要环节包括:鉴证准备、证据收集评价、鉴证事项评价、工作底稿、鉴证报告等。业务报告包括内容如下:鉴证事项+鉴证报告”按照鉴证人业务成果编号规则统-编码并在业务成果首页注明:一般指鉴证业务的委托人:涉税鉴证业务报告应当载明收件人全称。对委托事项是否进行鉴证审核以及审核标准、审核原则等进行说明,(5)鉴证实施情况。

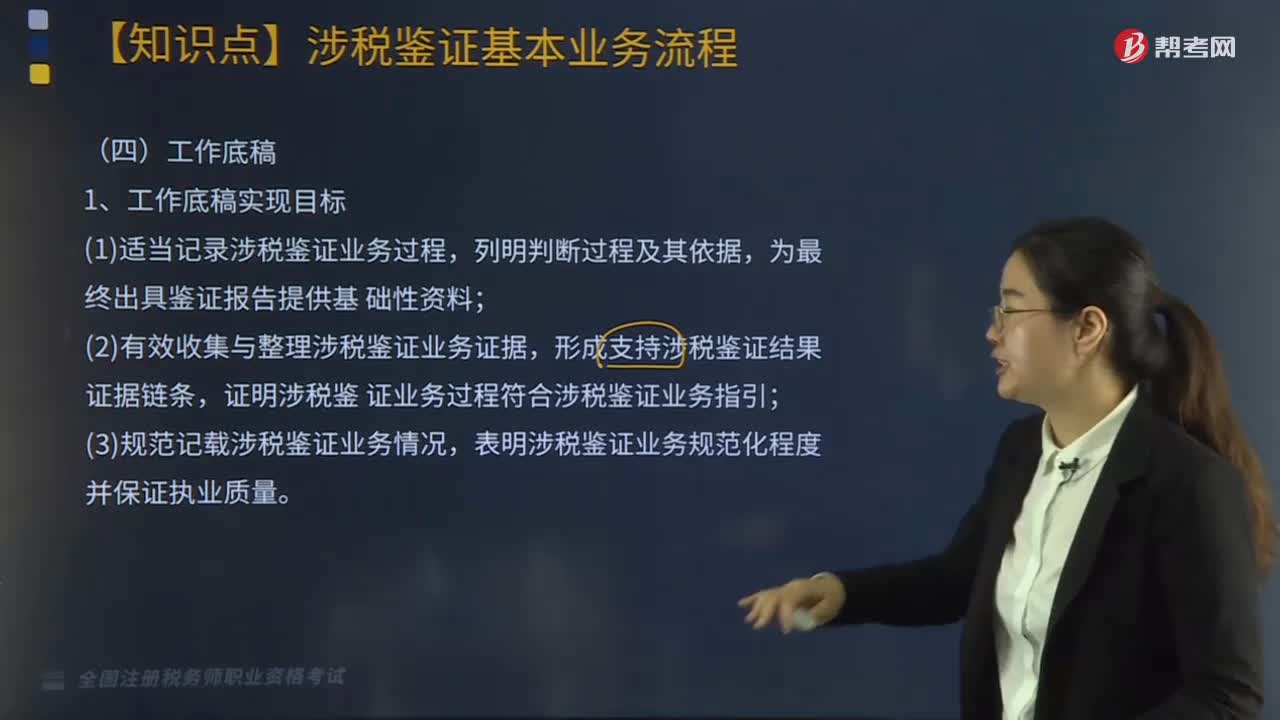

02:09

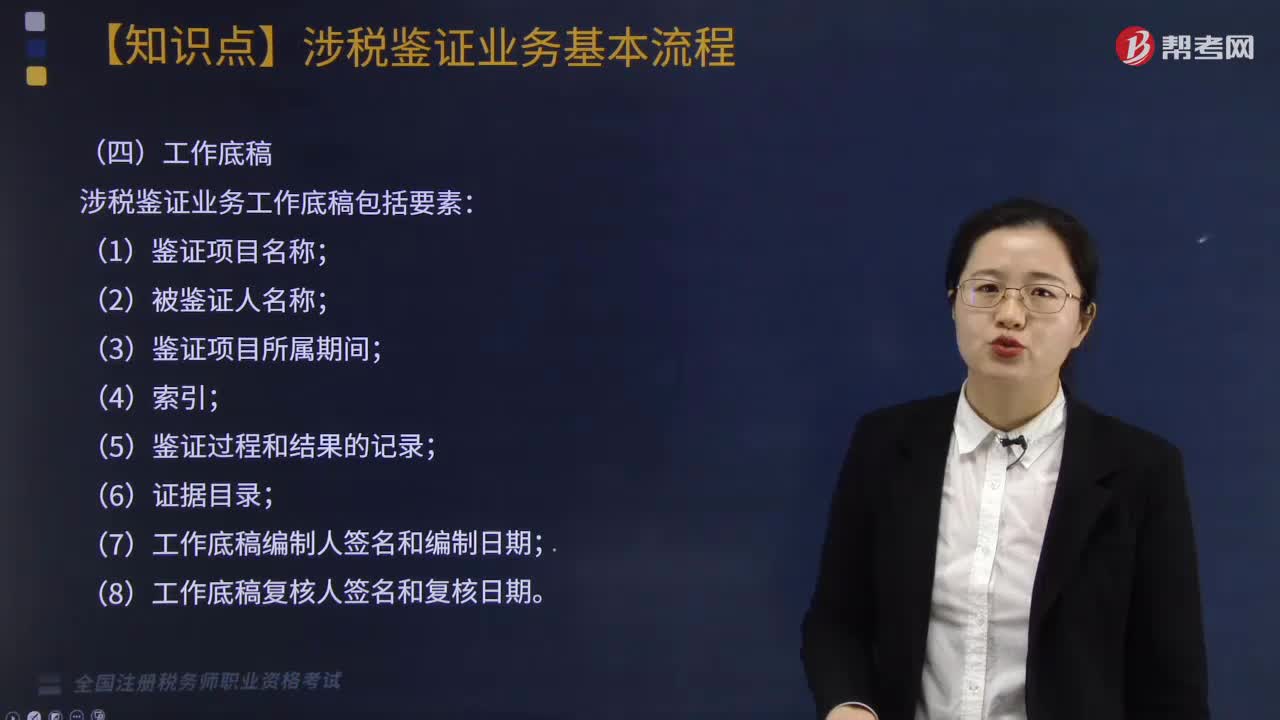

02:09涉税鉴证基本业务流程之工作底稿应如何操作?:涉税鉴证基本业务流程之工作底稿应如何操作?涉税鉴证基本业务流程主要环节包括:鉴证准备、证据收集评价、鉴证事项评价、工作底稿、鉴证报告等。(1)适当记录涉税鉴证业务过程,(2)有效收集与整理涉税鉴证业务证据,证业务过程符合涉税鉴证业务指引。(3)规范记载涉税鉴证业务情况;表明涉税鉴证业务规范化程度并保证执业质量;2.涉税鉴证业务工作底稿包括要素;鉴证人应对开展的涉税鉴证业务逐笔登记台账

03:41

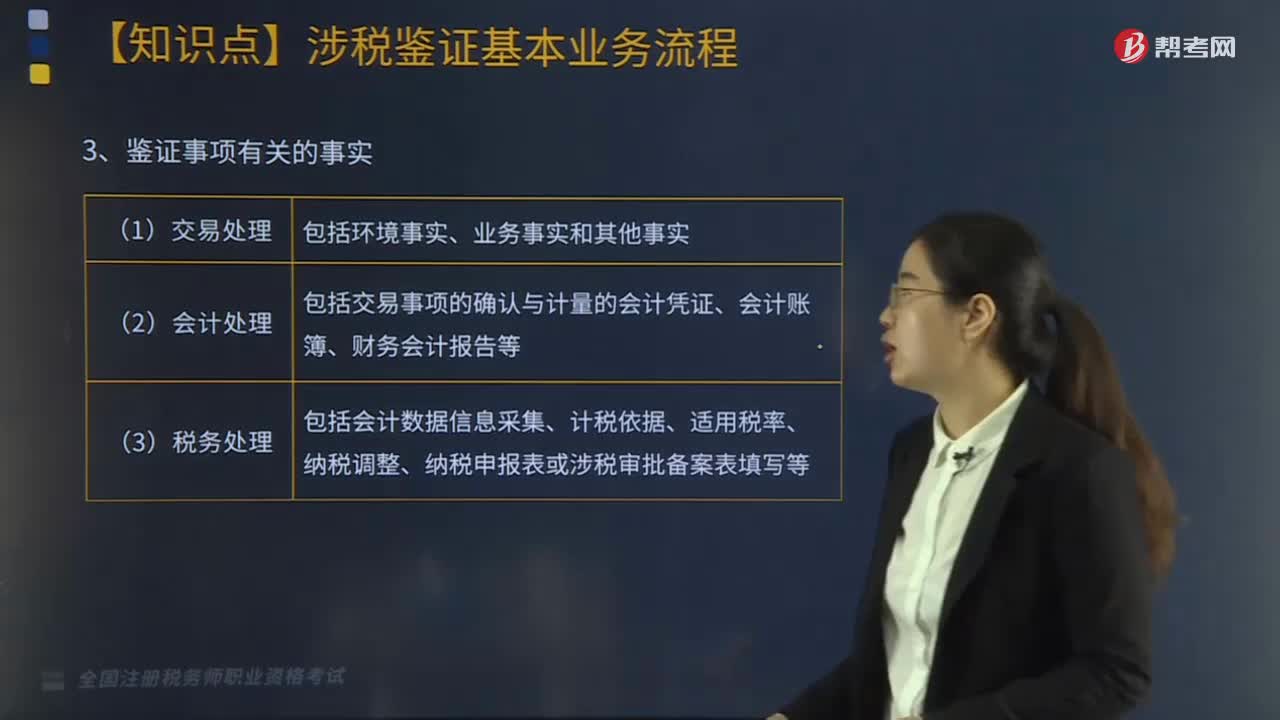

03:41涉税鉴证基本业务流程之鉴证事项评价应如何操作?:涉税鉴证基本业务流程之鉴证事项评价应如何操作?鉴证准备、证据收集评价、鉴证事项评价、工作底稿、鉴证报告等。其中鉴证事项评价具体操作如下:1.鉴证事项合法性的评价要点,2.鉴证事项的合理性评价要点,鉴证业务是否准确适用法律依据“(1)是否符合《立法法》规定的法律适用原则”(2)是否存在应该用该条款(项目)而用了它条款(项目);

05:41

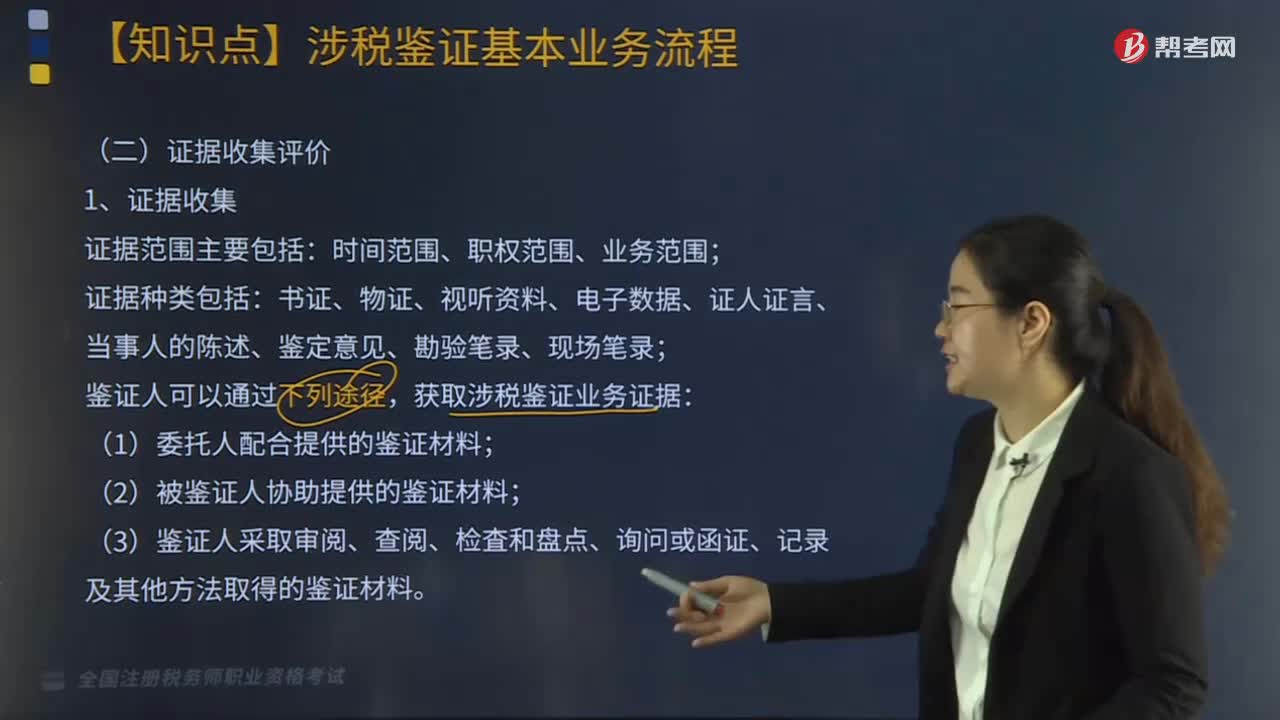

05:41涉税鉴证基本业务流程之证据收集评价应如何操作?:涉税鉴证基本业务流程之证据收集评价应如何操作?鉴证准备、证据收集评价、鉴证事项评价、工作底稿、鉴证报告等。书证、物证、视听资料、电子数据、证人证言、当事人的陈述、鉴定意见、勘验笔录、现场笔录,从证据的合法性、真实性角度对证据进行评价;④无正当事由超出举证期限提供的证据材料;鉴证人应当取得支持鉴证结果所需的事实证据和法律依据。

06:19

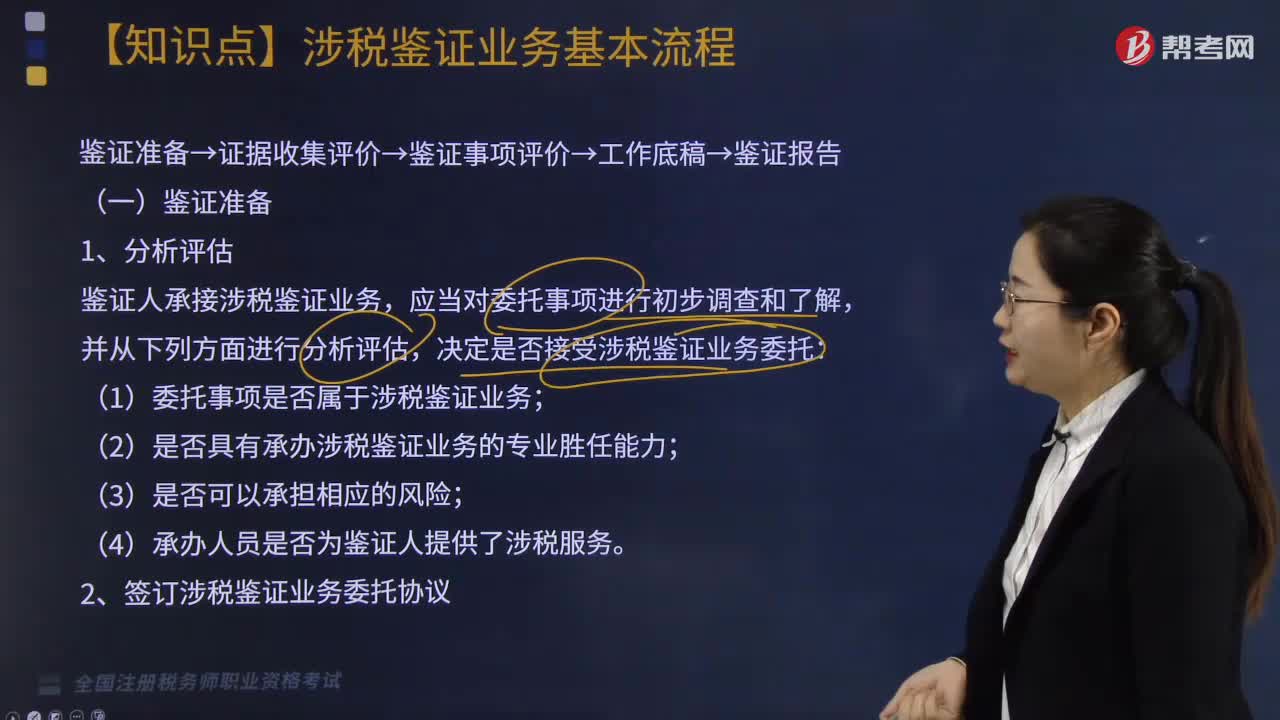

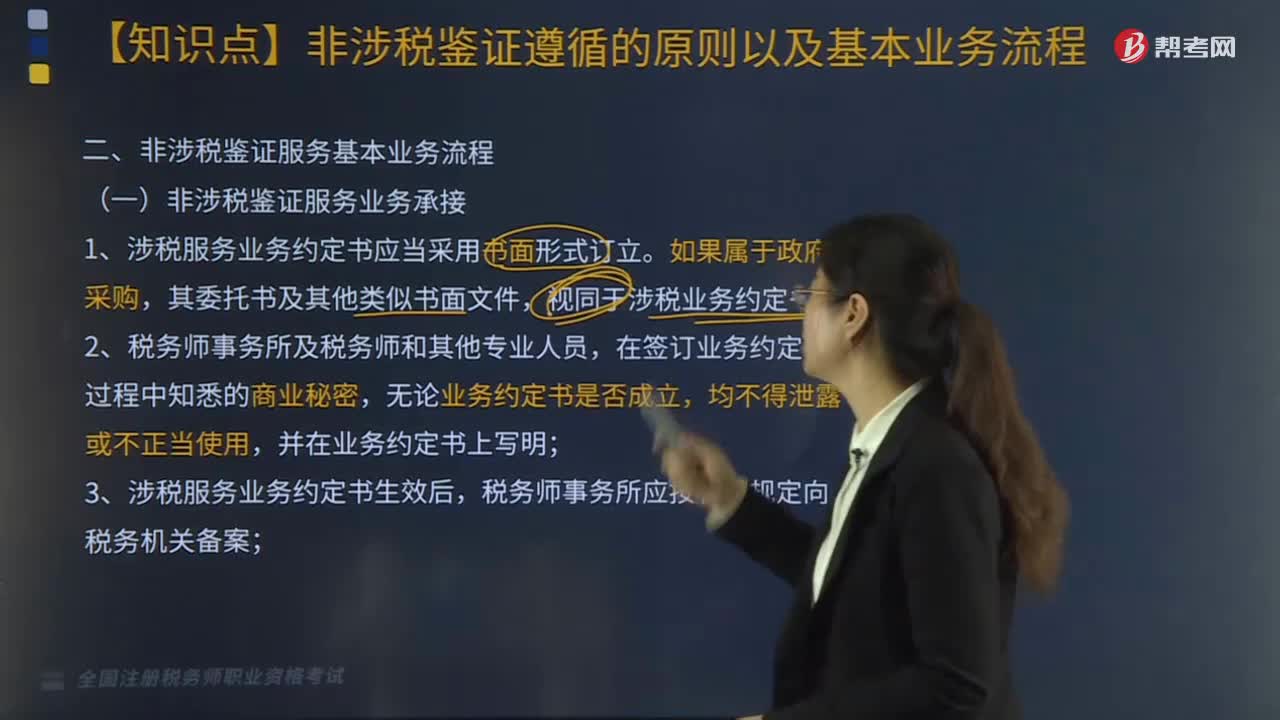

06:19涉税鉴证基本业务流程之鉴证准备如何操作?:涉税鉴证基本业务流程之鉴证准备如何操作?决定是否接受涉税鉴证业务委托;①委托事项是否属于涉税鉴证业务;②是否具有承办涉税鉴证业务的专业胜任能力;(1)鉴证人决定接受涉税鉴证业务委托的。应按规定与委托人签订涉税鉴证业务委托协议,并按要求报送《涉税专业服务协议要素信息采集表》,避免双方对鉴证项目的业务性质、责任划分和风险承担的理解产生分歧。

03:45

03:45税务服务实务中涉税鉴证业务注意事项有哪些?:税务服务实务中涉税鉴证业务注意事项有哪些?其涉税鉴证业务的注意事项包括以下三点:涉税专业服务机构及涉税服务人员有权终止业务:(4)其他因委托人原因限制业务实施的情形。涉税专业服务机构及涉税服务人员不承担该部分责任。2.鉴证人提供涉税鉴证业务服务,应当遵循涉税鉴证业务与代理服务不相容原则。承办被鉴证单位代理服务的人员,不得承办被鉴证单位的涉税鉴证业务;

02:32

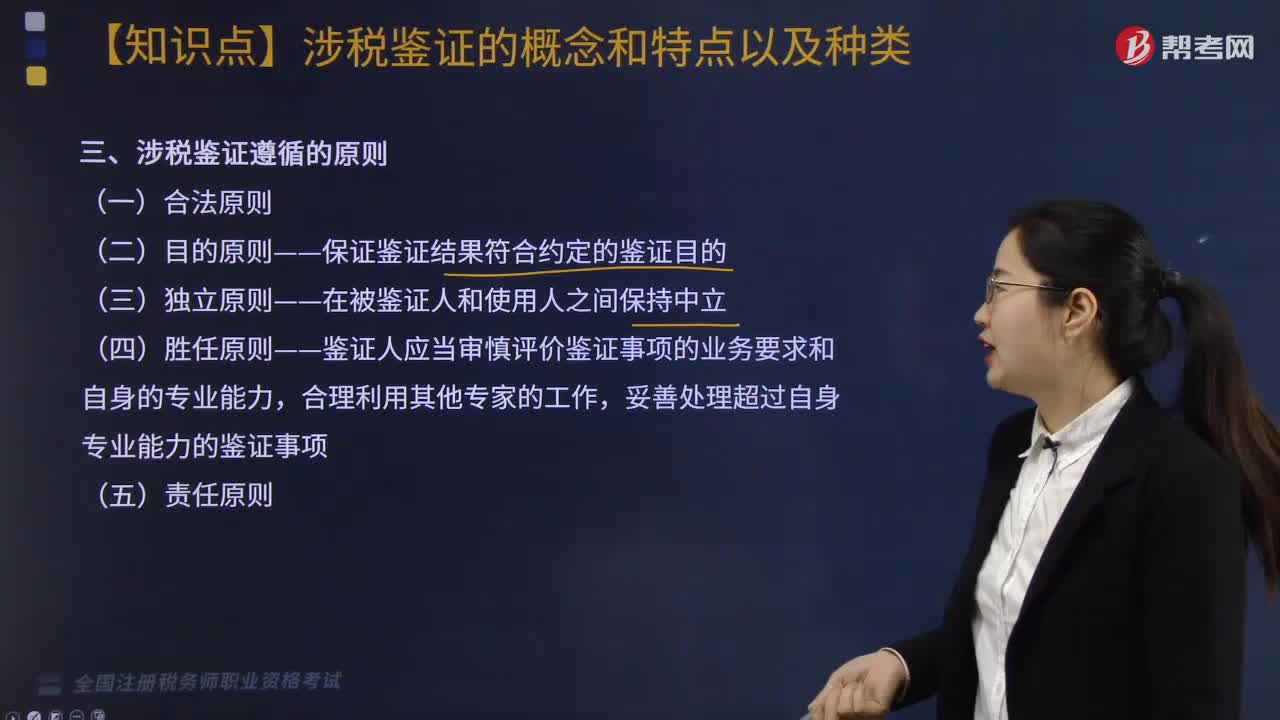

02:32来看看税务服务实务中涉税鉴证应遵循的原则有哪些?:来看看税务服务实务中涉税鉴证应遵循的原则有哪些?鉴证人的执业过程和鉴证结果应当符合法律规定,鉴证人应当充分考虑鉴证结果的预期用途,合理规划和实施鉴证程序,保证鉴证结果符合约定的鉴证目的。排除可能有损客观、公正鉴证的情形,鉴证人应当审慎评价鉴证事项的业务要求和自身的专业能力,妥善处理超出自身专业能力的鉴证委托。5.责任原则。鉴证人在执业中应当保持负责态度。

01:59

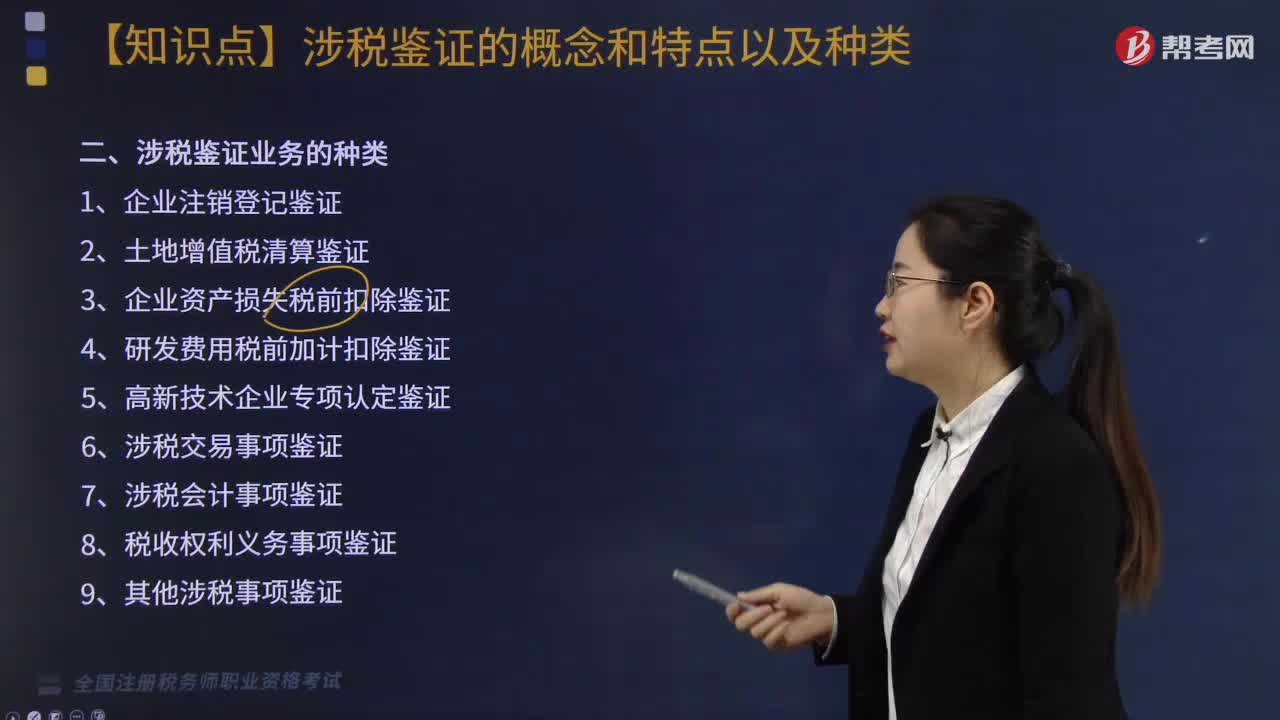

01:59税务服务实务中涉税鉴证业务的种类有几种?:税务服务实务中涉税鉴证业务的种类有几种?涉税鉴证作为涉税专业服务的一项业务,可以将涉税专业服务机构提供的涉税鉴证业务划分为纳税申报类鉴证、涉税审批类鉴证、其他涉税鉴证三种类型。是指税务师对纳税人或扣缴义务人申报缴纳税款的相关项目及金额的真实性和合法性作出评价、证明。纳税申报类鉴证主要有企业所得税汇算清缴纳税申报的鉴证和土地增值税清算的鉴证。

02:58

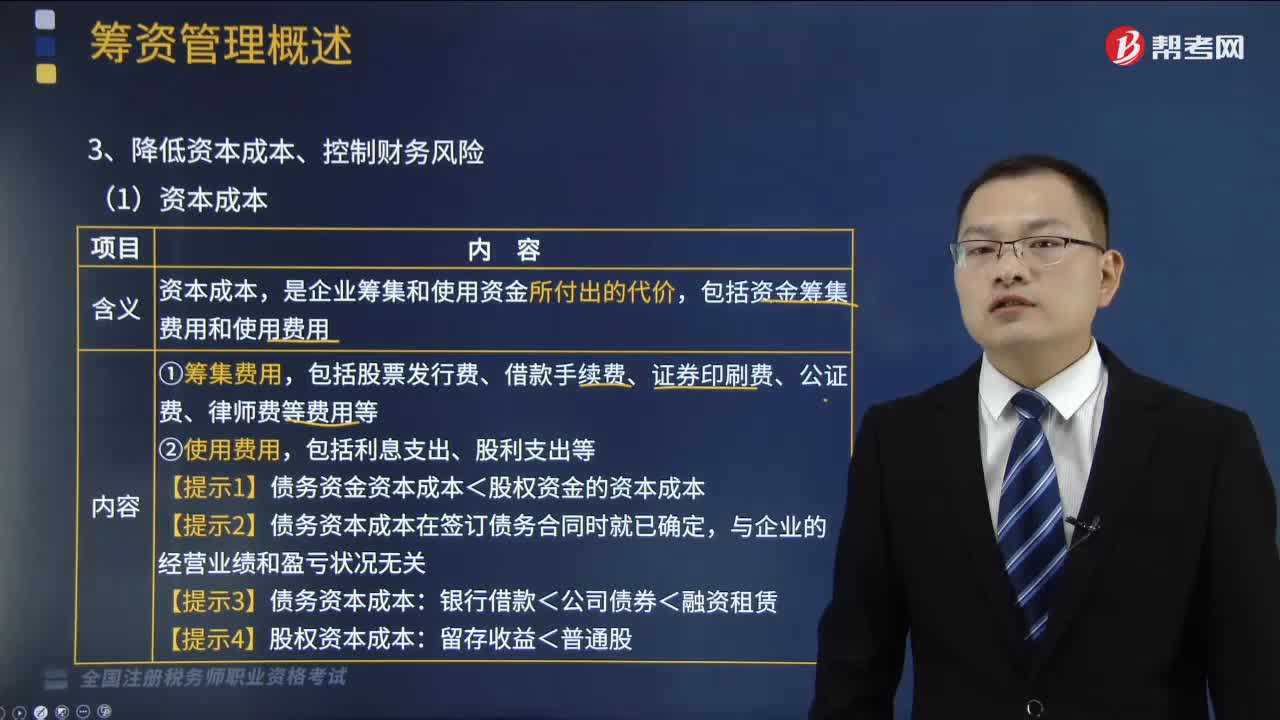

02:58如何降低资本成本、控制财务风险?:如何降低资本成本、控制财务风险?以有效应对企业风险,降低企业成本,资本成本,是企业筹集和使用资金所付出的代价。包括资金筹集费用和使用费用:包括股票发行费、借款手续费、证券印刷费、公证费、律师费等费用等,【提示1】债务资金资本成本<股权资金的资本成本,【提示2】债务资本成本在签订债务合同时就已确定。【提示3】债务资本成本。【提示4】股权资本成本。财务风险。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日