-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:36

00:36

资产回报率的公式是什么?:资产回报率,也叫资产收益率,它是用来衡量每单位资产创造多少净利润的指标,评估公司相对其总资产值的盈利能力的有用指标。资产回报率公式:资产回报率= 税后净利润平均资产总额*100%。

00:52

00:52

什么叫折现率的计息期利率?:什么叫折现率的计息期利率?计息期利率是指借款人对于每1元本金每期支付的利息。它可以是年利率,也可以是六个月利率、每季度利率、每月利率或每日利率等。计息期利率=报价利率每年复利次数。例如,年报价利率为10%,一年复利2次,则计息期利率=10%2=5%。

00:25

00:25

净利润和市盈率的公式是什么?:净利润和市盈率的公式是什么?净利润=(息税前利润-利息)*(1-所得税税率)市盈率=每股市价每股收益每股收益=(净利润-优先股股利)发行在外普通股加权平均数

00:16

00:16

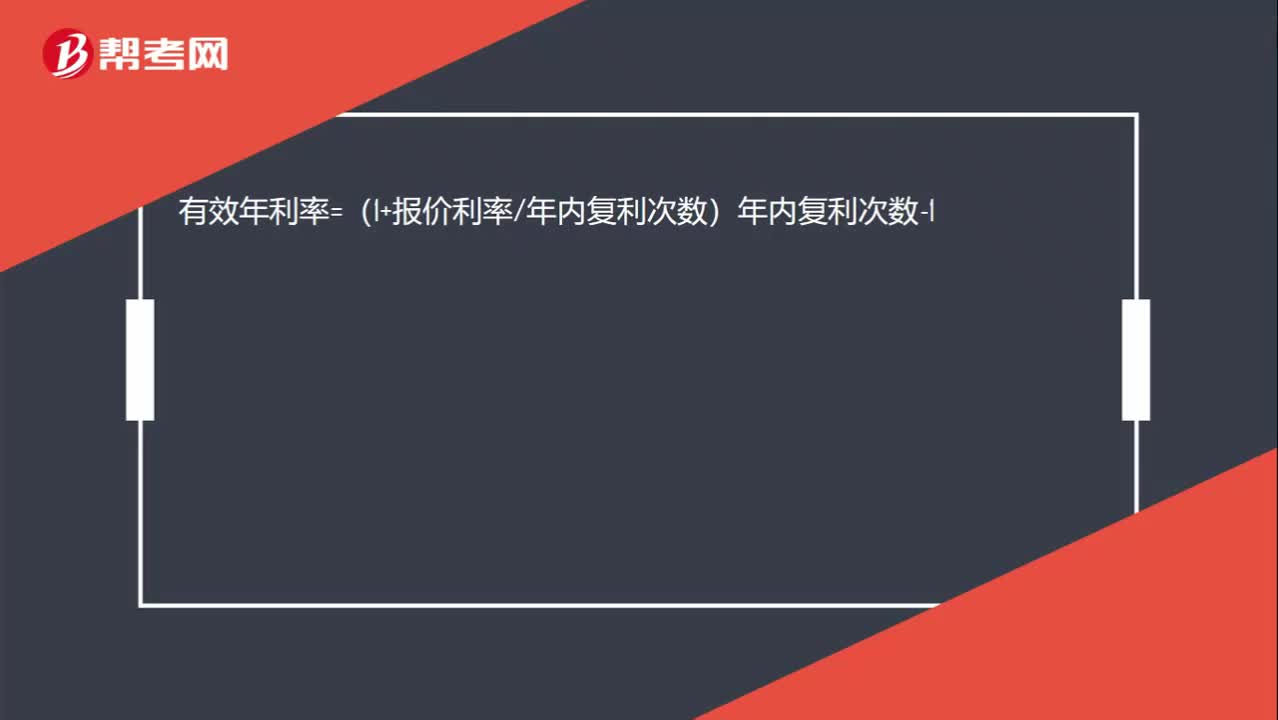

有效年利率公式是什么?:有效年利率=(1+报价利率年内复利次数)年内复利次数-1

00:57

00:57

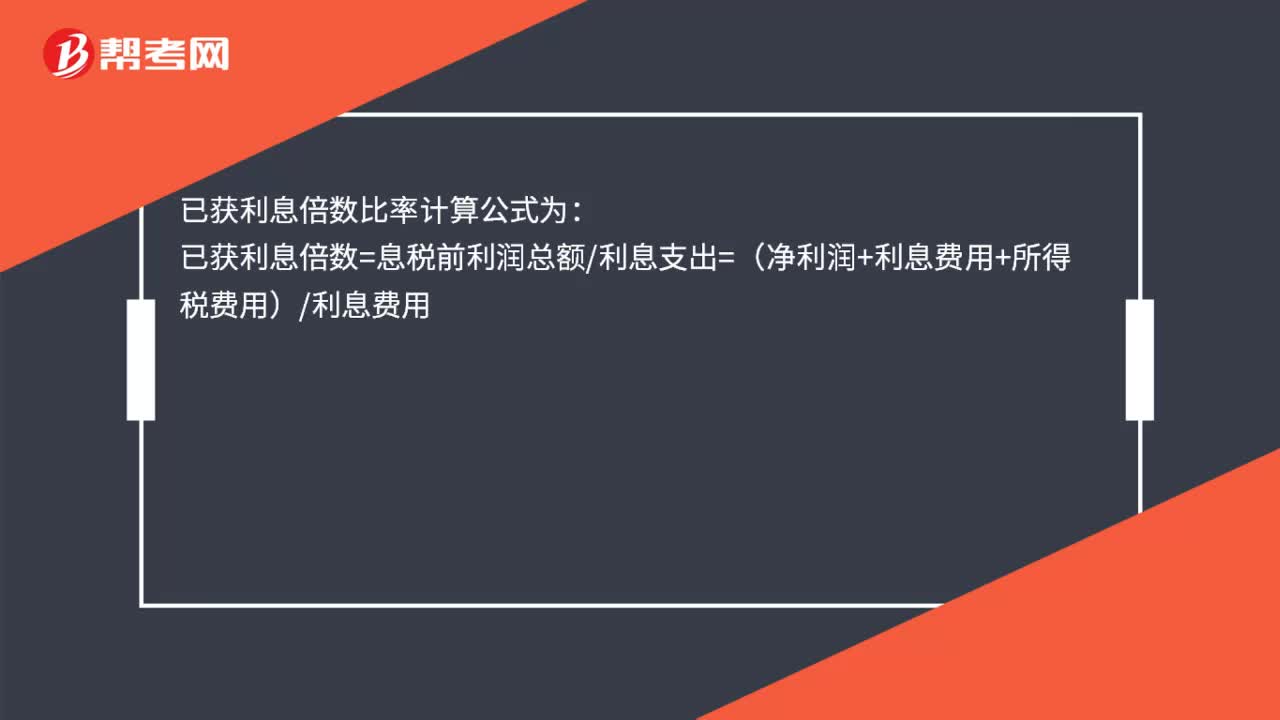

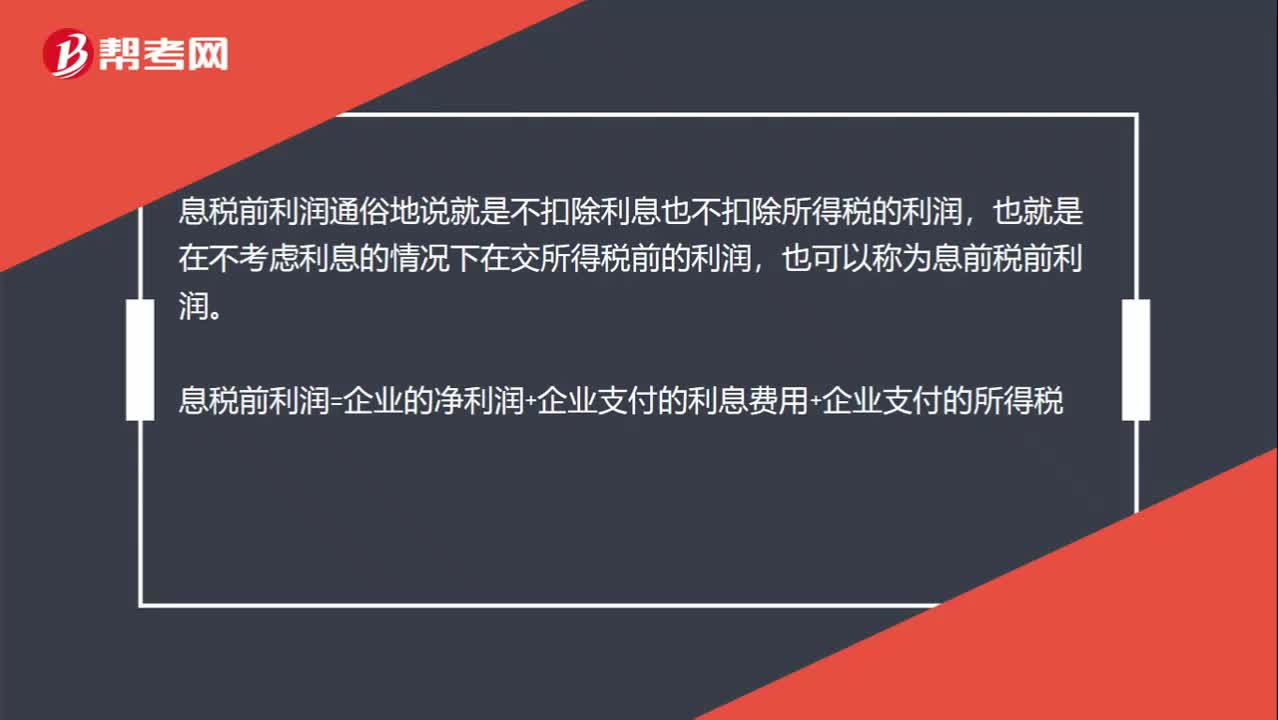

为什么所得税率下降对利息保障倍数没有影响?:为什么所得税率下降对利息保障倍数没有影响?息税前利润通俗地说就是不扣除利息也不扣除所得税的利润,也就是在不考虑利息的情况下在交所得税前的利润,也可以称为息前税前利润。息税前利润=企业的净利润+企业支付的利息费用+企业支付的所得税,在利息费用不变的情况下“净利润和所得税”此消彼长,所得税税率下降,所得税减少,但是相应地增加了净利润,三项之和不变,也就是不影响息税前利润,所以不影响利息保障倍数。

08:42

08:42

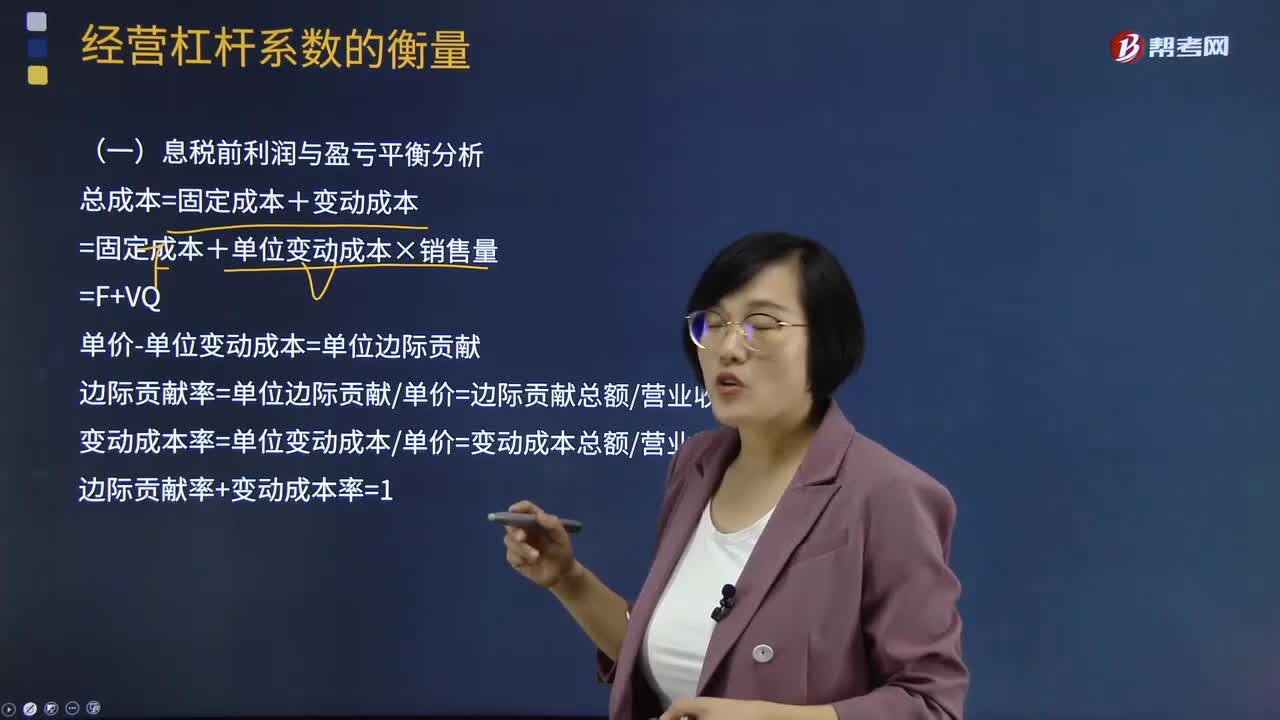

息税前利润与盈亏平衡计算公式是什么?:总成本=固定成本+变动成本=固定成本+单位变动成本×销售量=F+VQ,单价-单位变动成本=单位边际贡献:边际贡献率=单位边际贡献单价=边际贡献总额营业收入总额变动成本率=单位变动成本单价=变动成本总额营业收入总额边际贡献率+变动成本率=1息税前利润(EBIT)=销售收入-总成本=(单价-单位变动成本)×销售量-固定成本息税前利润=(单价-单位变动成本)×销售量-固定成本

00:14

00:14

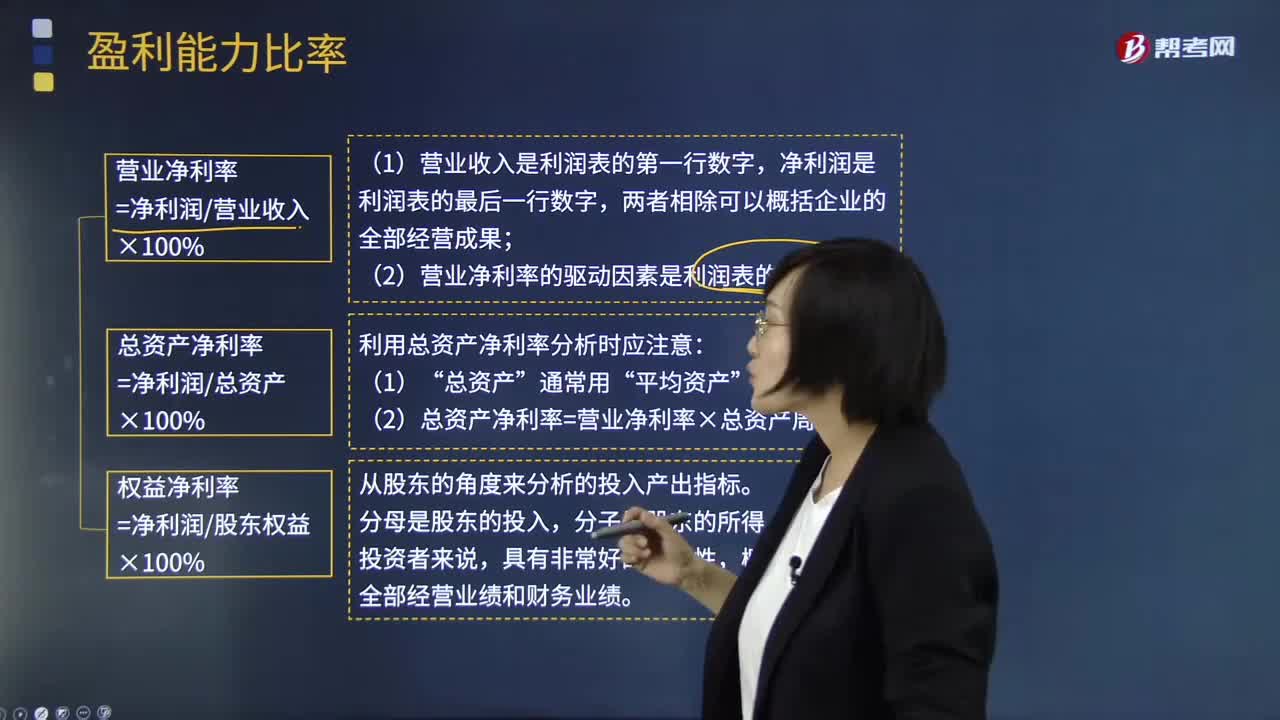

权益净利率的公式是什么?:权益净利率=营业净利率×总资产周转率×权益乘数

00:45

00:45

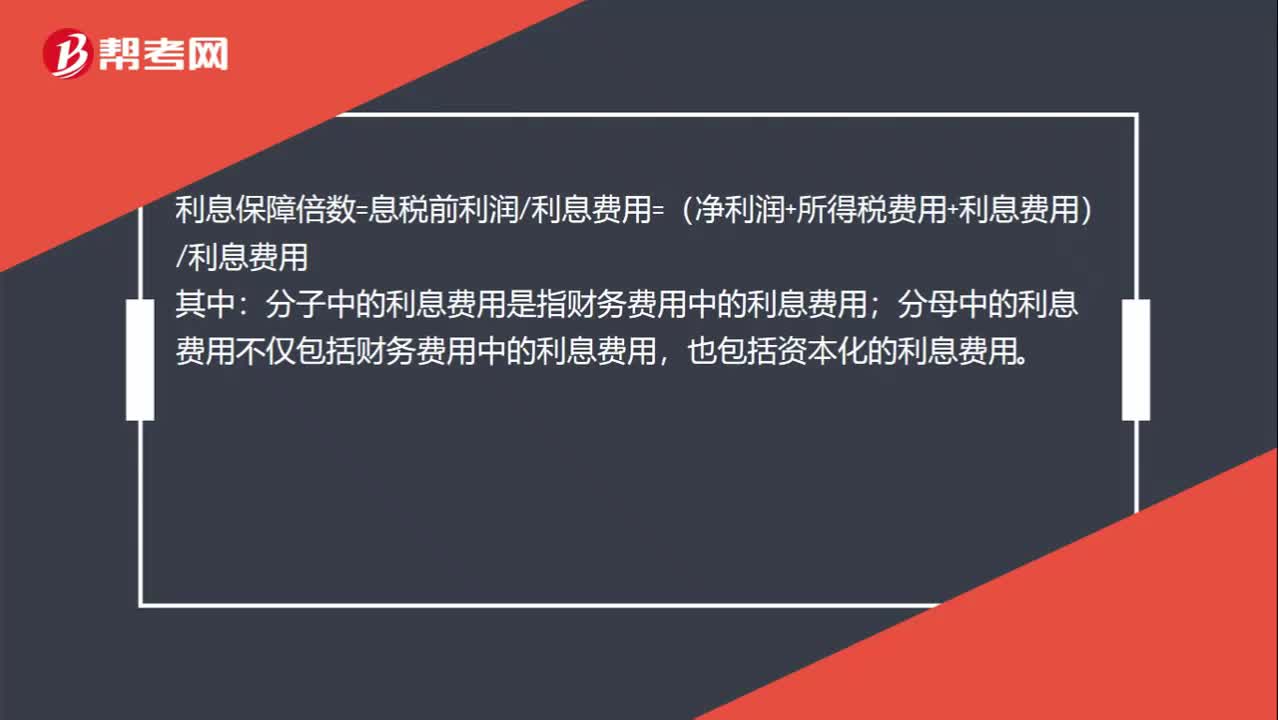

宣布并支付股利,为什么不影响利息保障倍数?:宣布并支付股利,为什么不影响利息保障倍数?利息保障倍数=息税前利润利息费用=(净利润+所得税费用+利息费用)利息费用:其中;分子中的利息费用是指财务费用中的利息费用,分母中的利息费用不仅包括财务费用中的利息费用。也包括资本化的利息费用,股利是税后支付的,股利的支付并不影响息税前利润和利息费用。所以宣布并支付股利不影响利息保障倍数

00:23

00:23

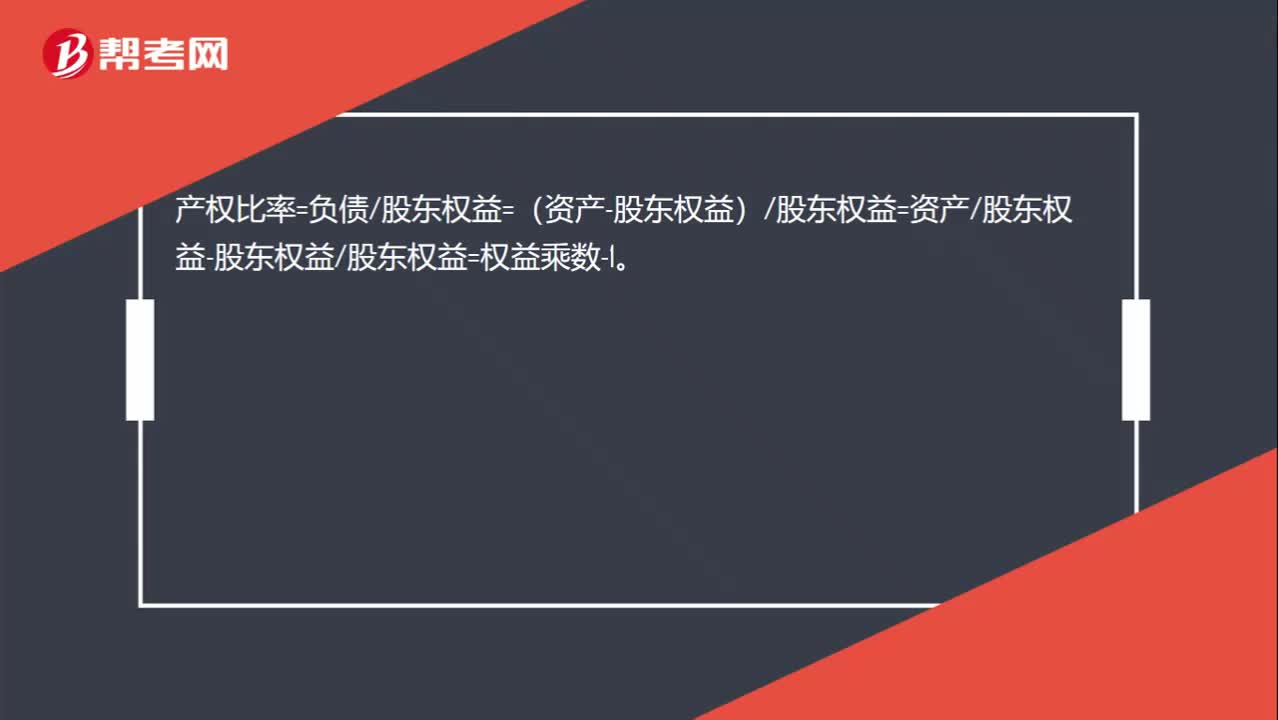

产权比率=权益乘数-1的推导过程是什么?:产权比率=负债股东权益=(资产-股东权益)股东权益=资产股东权益-股东权益股东权益=权益乘数-1。

00:25

00:25

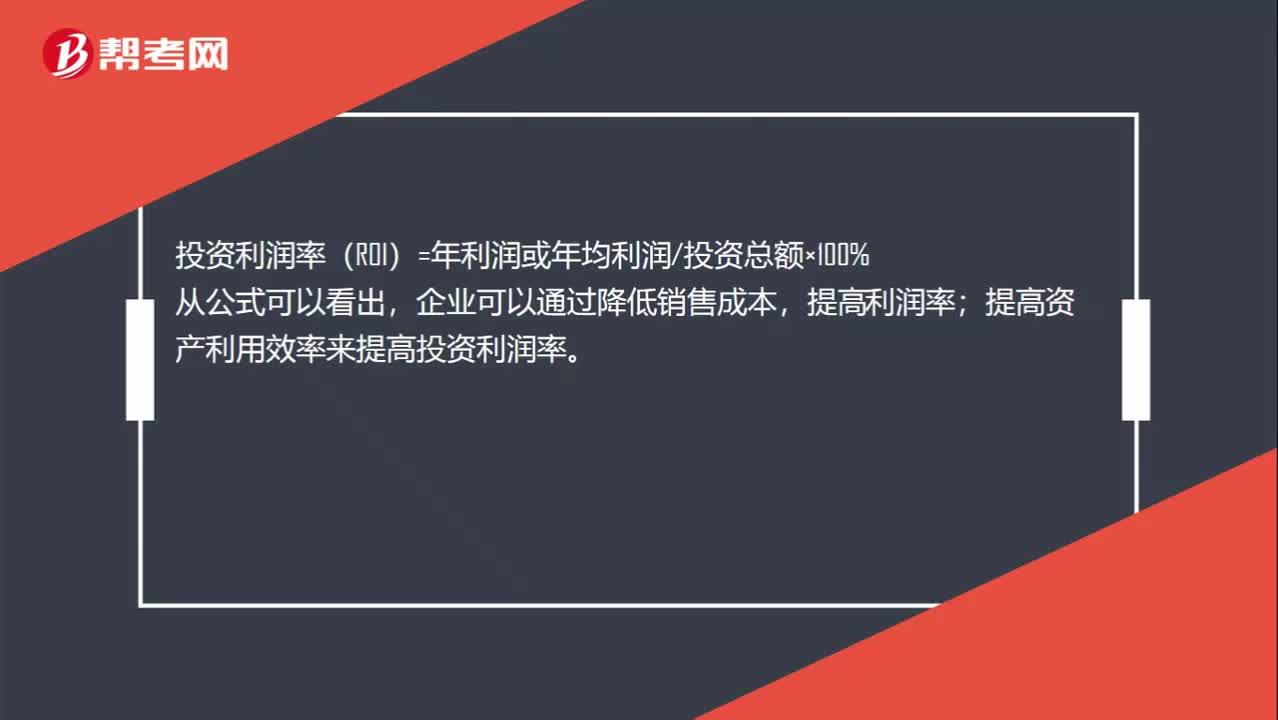

投资利润率计算公式是什么?:投资利润率计算公式是什么?投资利润率(ROI)=年利润或年均利润投资总额×100%,从公式可以看出,企业可以通过降低销售成本,提高利润率。提高资产利用效率来提高投资利润率

03:04

03:04

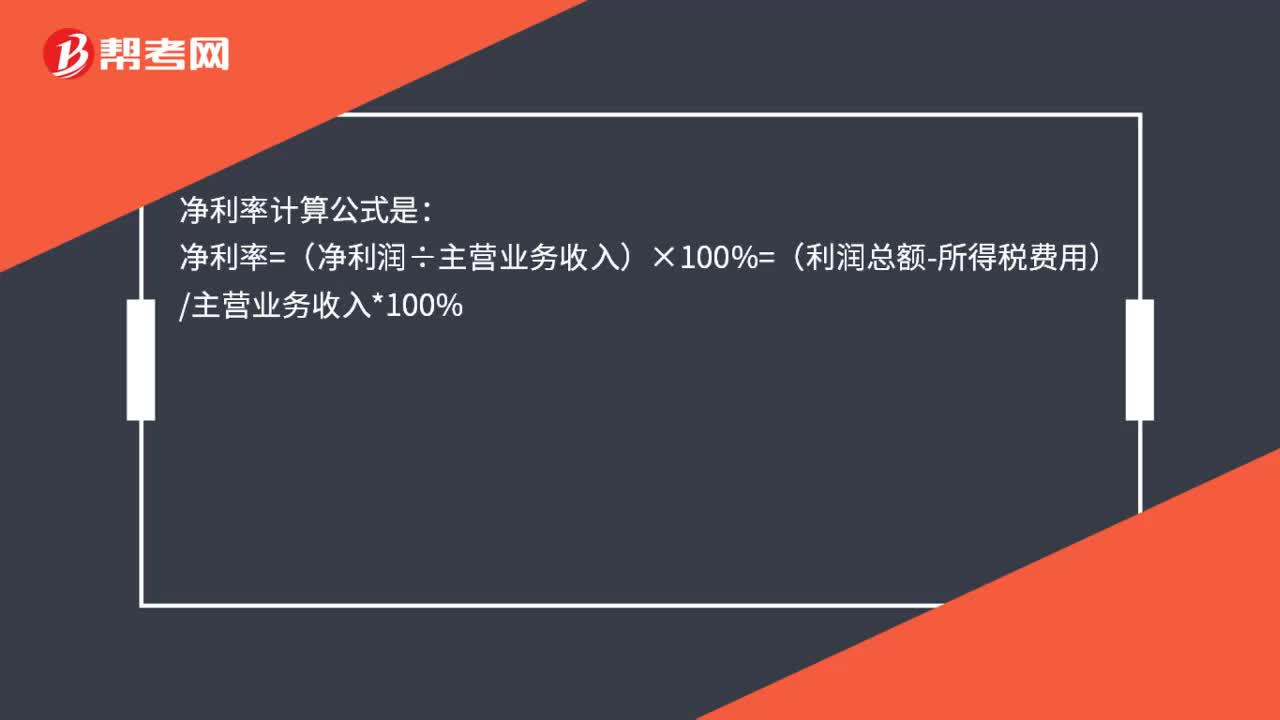

如何理解盈利能力比率?:盈利能力比率是指企业正常经营赚取利润的能力,反映企业盈利能力的指标很多,通常使用的主要有销售净利率、销售毛利率、资产净利率、净值报酬率。销售净利率是指净利与销售收入的百分比:表示销售收入的收益水平:销售毛利率=[(销售收入-销售成本)÷销售收入]×100%:资产净利率是企业净利与平均资产总额的百分比。资产净利计算公式为,资产净利率=(净利润÷平均资产总额)×100%。

02:04

02:04

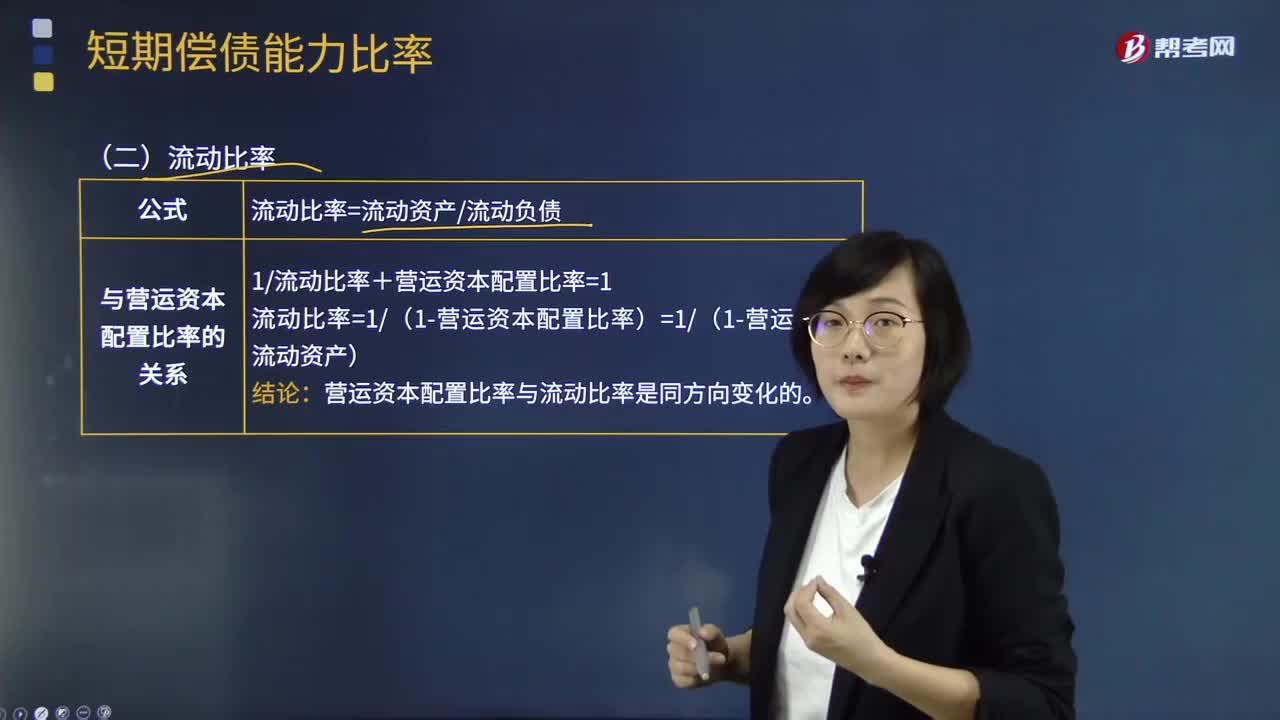

短期偿债能力比率中流动比率是指什么?:短期偿债能力比率中流动比率是指什么?流动比率是流动资产对流动负债的比率,用来衡量企业流动资产在短期债务到期以前,流动比率是流动资产与流动负债的比值,流动比率=流动资产+流动负债:流动比率假设全部流动资产都可用于偿还流动负债。表明每1元流动负债有多少流动资产作为偿债保障。即为每1元流动负债提供的流动资产保障减少了0:流动比率和营运资本配置比率反映的偿债能力相同。

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日