下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:48

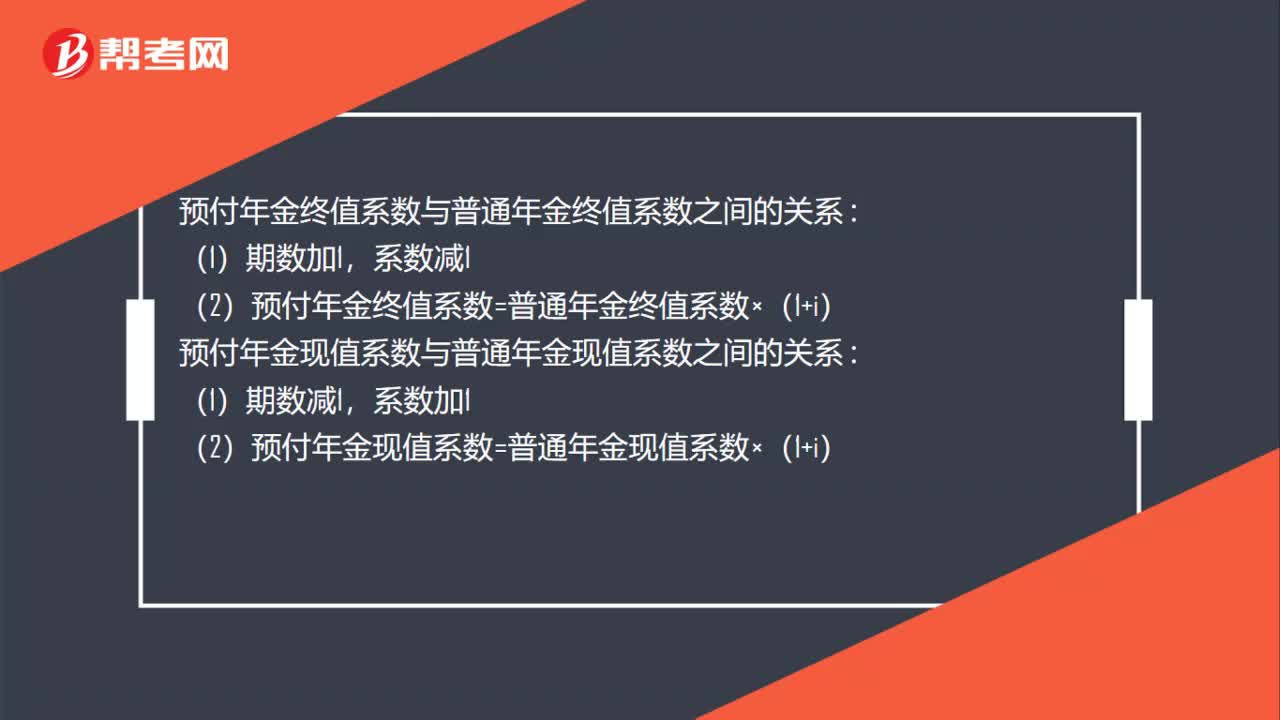

00:48货币时间价值系数之间关系是什么?:货币时间价值系数之间关系是什么?预付年金终值系数与普通年金终值系数之间的关系:(1)期数加1,系数减1:(2)预付年金终值系数=普通年金终值系数×(1+i),预付年金现值系数与普通年金现值系数之间的关系(1)期数减1系数加1(2)预付年金现值系数=普通年金现值系数×(1+i)

00:56

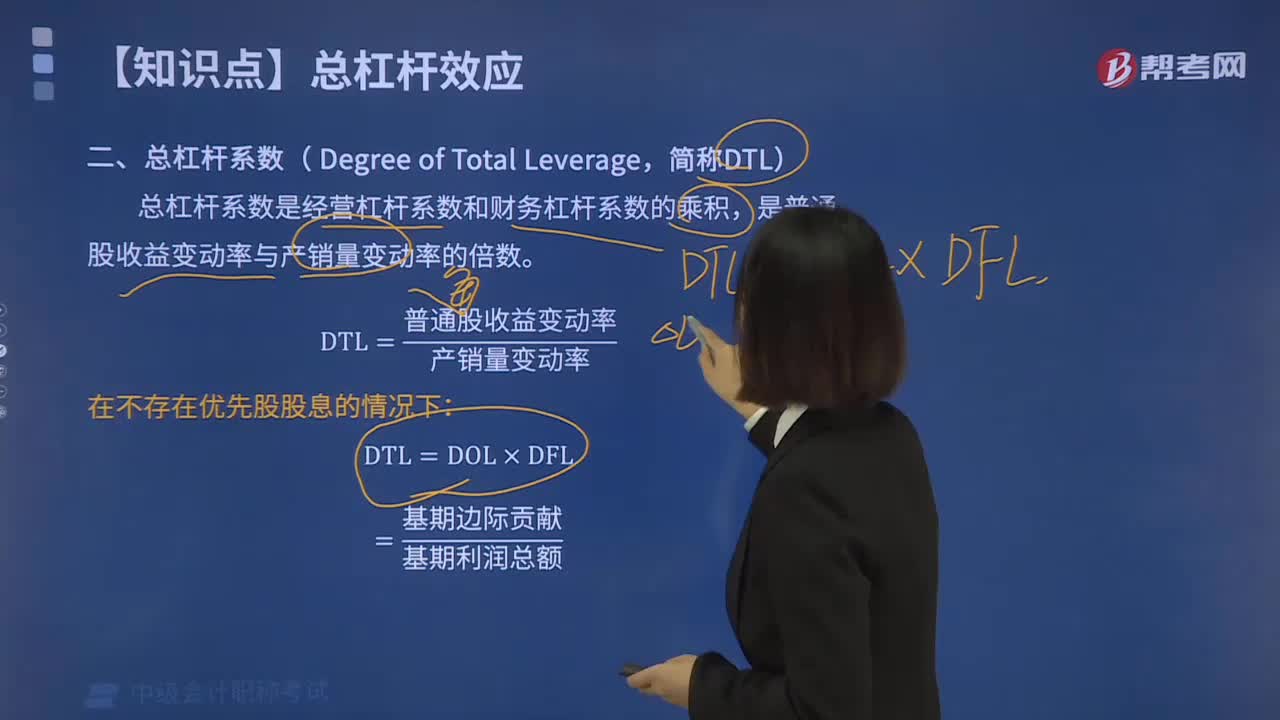

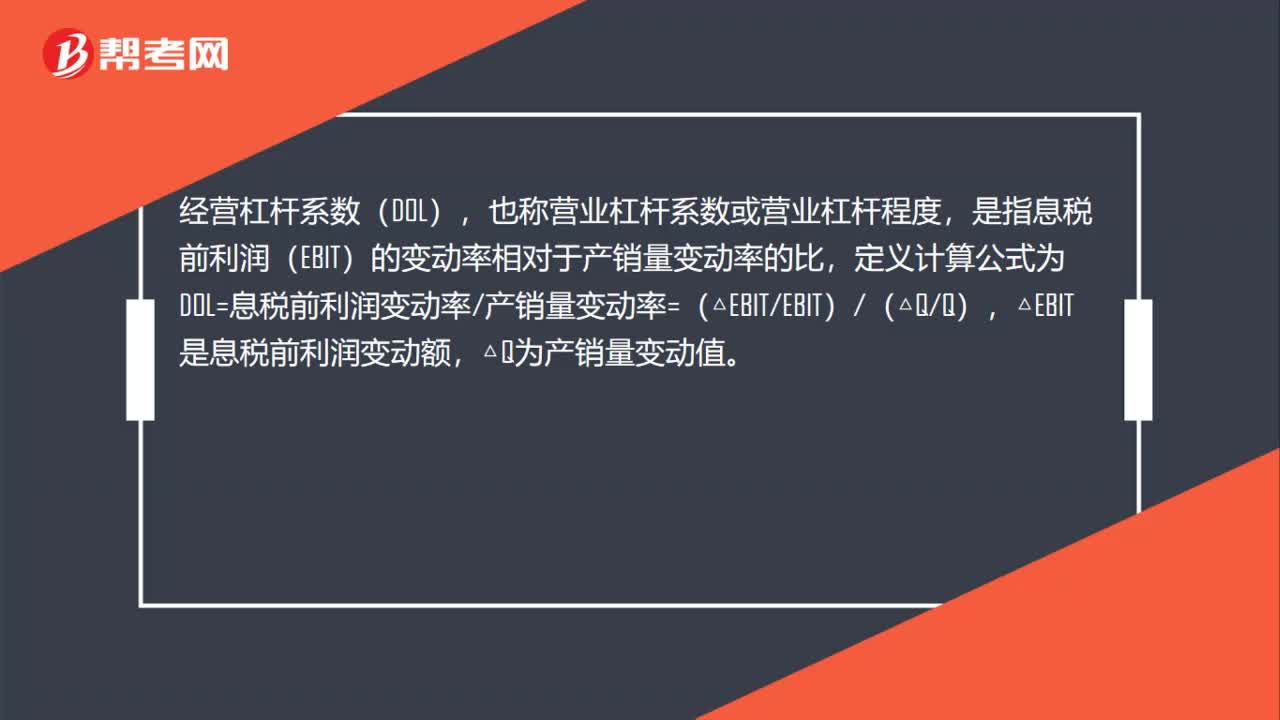

00:56杠杆系数含义是什么?:杠杆系数含义是什么?经营杠杆系数(DOL),也称营业杠杆系数或营业杠杆程度,是指息税前利润(EBIT)的变动率相对于产销量变动率的比,定义计算公式为DOL=息税前利润变动率产销量变动率=(△EBITEBIT)(△QQ),△EBIT是息税前利润变动额,△Q为产销量变动值。

01:07

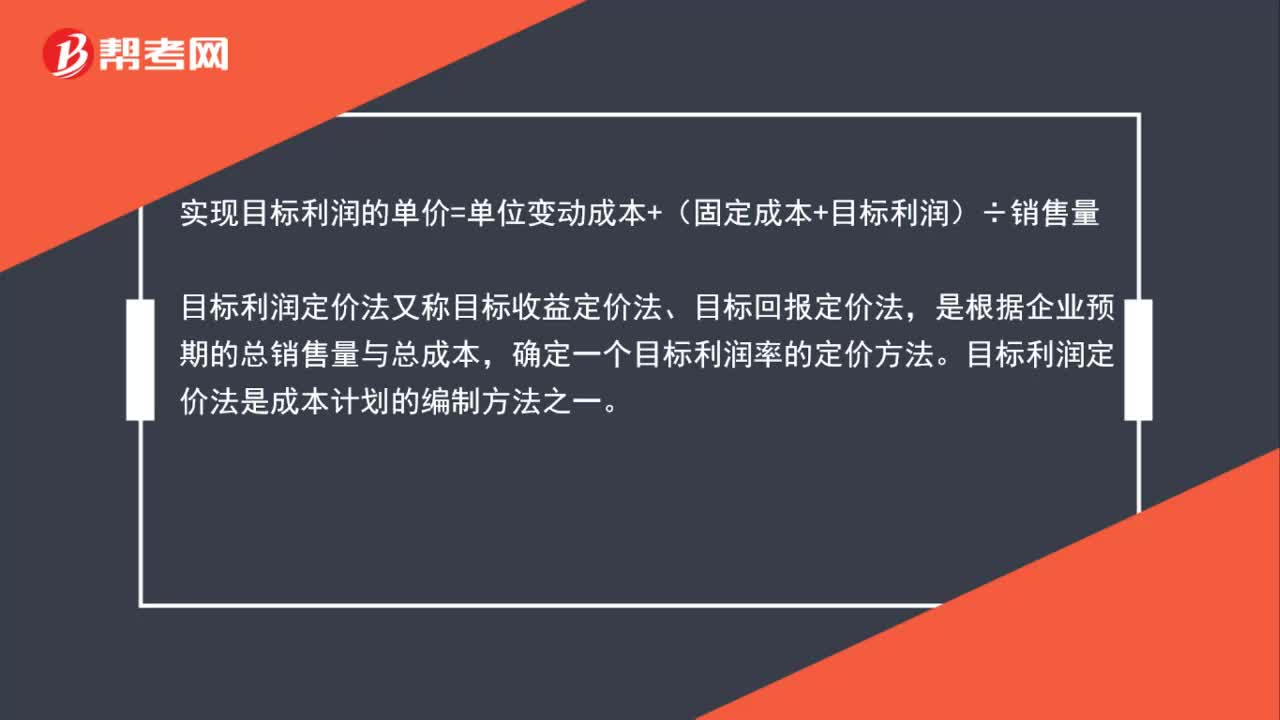

01:07目标利润定价法公式是什么?:目标利润定价法公式是什么?实现目标利润的单价=单位变动成本+(固定成本+目标利润)÷销售量,目标利润定价法又称目标收益定价法、目标回报定价法,是根据企业预期的总销售量与总成本。确定一个目标利润率的定价方法。目标利润定价法是成本计划的编制方法之一。目标利润率定价法的要点是使产品的售价能保证企业达到预期的目标利润率,企业根据总成本和估计的总销售量,确定期望达到的目标收益率。然后推算价格

03:24

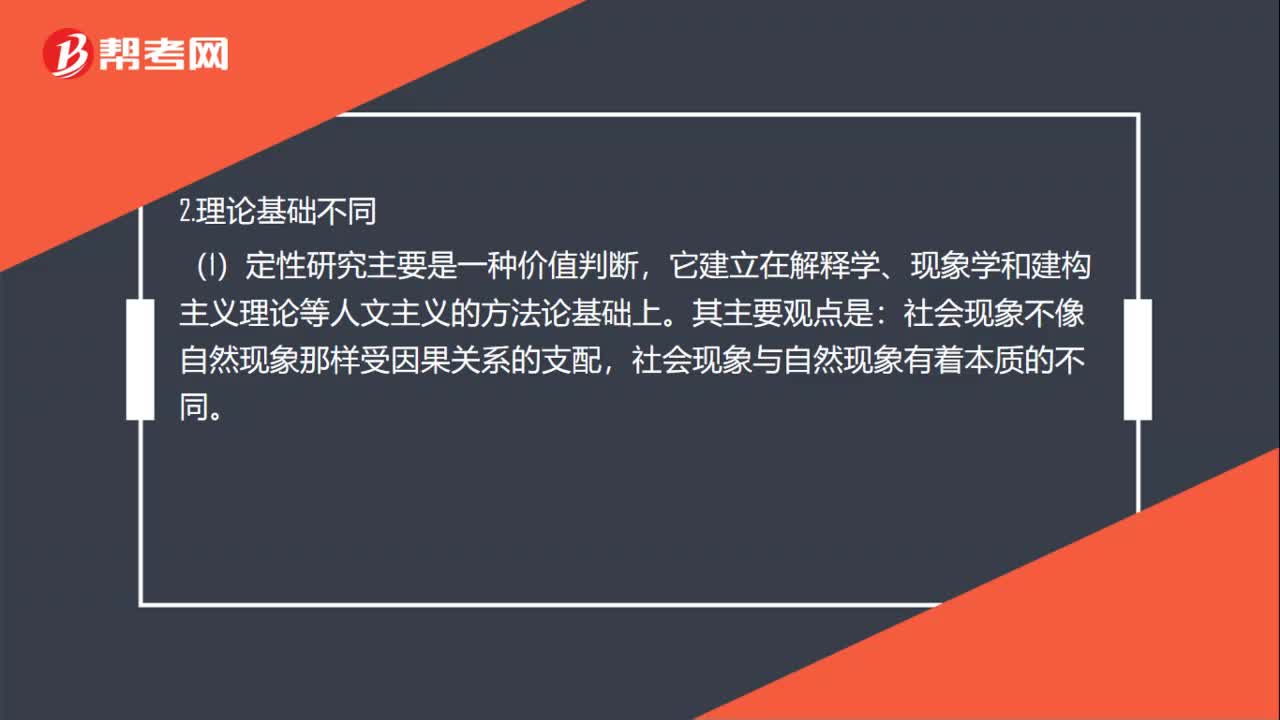

03:24资本资产定价模型的有效性和局限性是指什么?:资本资产定价模型的有效性和局限性是指什么?资本资产定价模型最大的贡献在于提供了对风险和收益之间的一种实质性的表述“资本资产定价模型首次将”高收益伴随着高风险,资本资产定价模型是对现实中风险与收益关系最为贴切的表述,1. 某些资产或企业的β值难以估计,特别是对一些缺乏历史数据的新兴行业。使得依据历史数据估算出来的β值对未来的指导作用必然要打折扣,3. 资本资产定价模型是建立在一系列假设之上的。

00:49

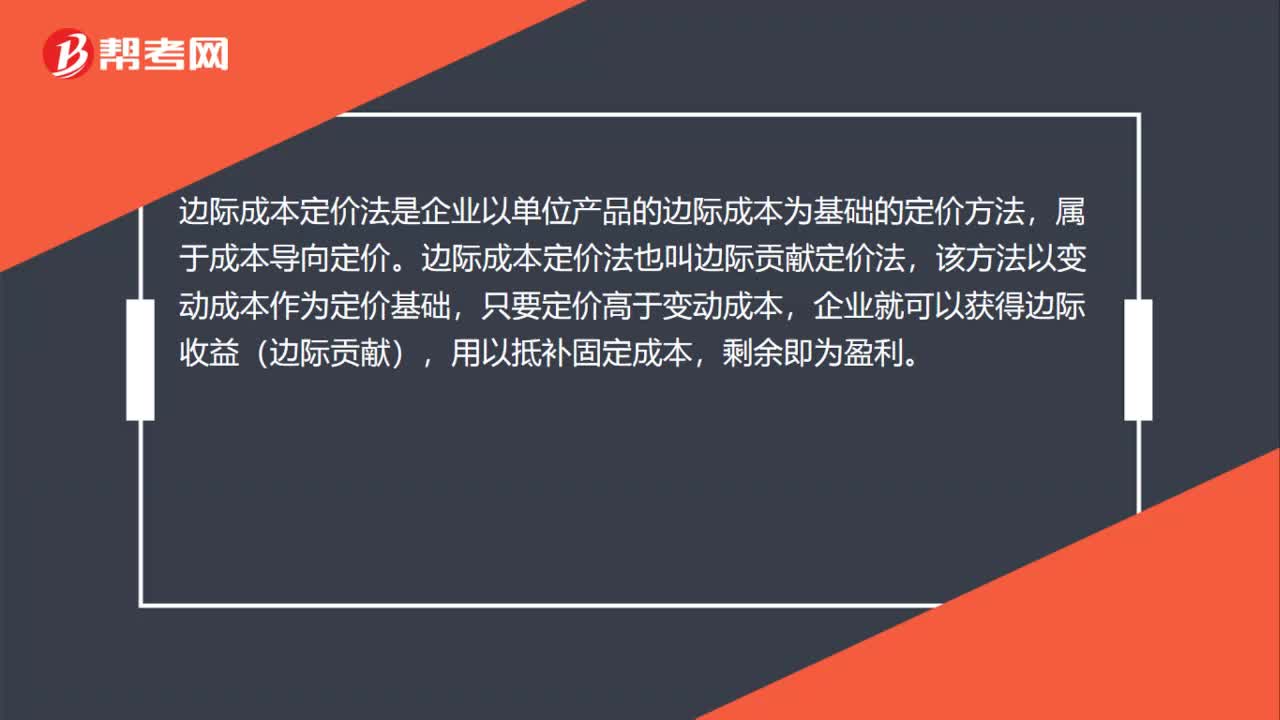

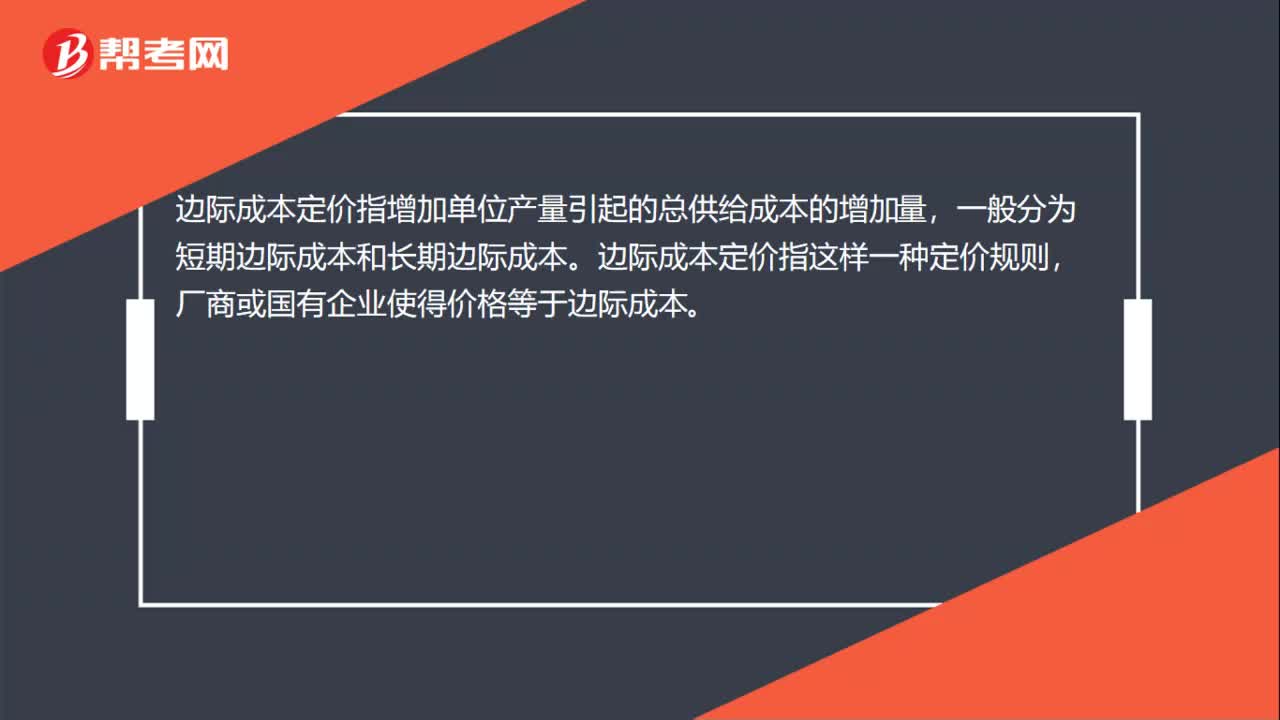

00:49边际成本定价法是什么?:边际成本定价法是什么?边际成本定价指增加单位产量引起的总供给成本的增加量,一般分为短期边际成本和长期边际成本。边际成本定价指这样一种定价规则,厂商或国有企业使得价格等于边际成本。边际成本定价法也叫边际贡献定价法,该方法以变动成本作为定价基础,只要定价高于变动成本,企业就可以获得边际收益,用以抵补固定成本,剩余即为盈利。

09:54

09:54现值或终值系数已知的利率计算方法是什么?:现值或终值系数已知的利率计算方法是什么?现值或终值系数已知的利率计算(已知系数求利率):(一)查系数表找出对应利率。(二)无法在系数表上找出对应利率时,可根据系数相邻的两个系数及对应利率,利用插值法求得。【例2-13】已知(PA,i,5)=4.2,求i的数值。【解析】:插值法原理

05:46

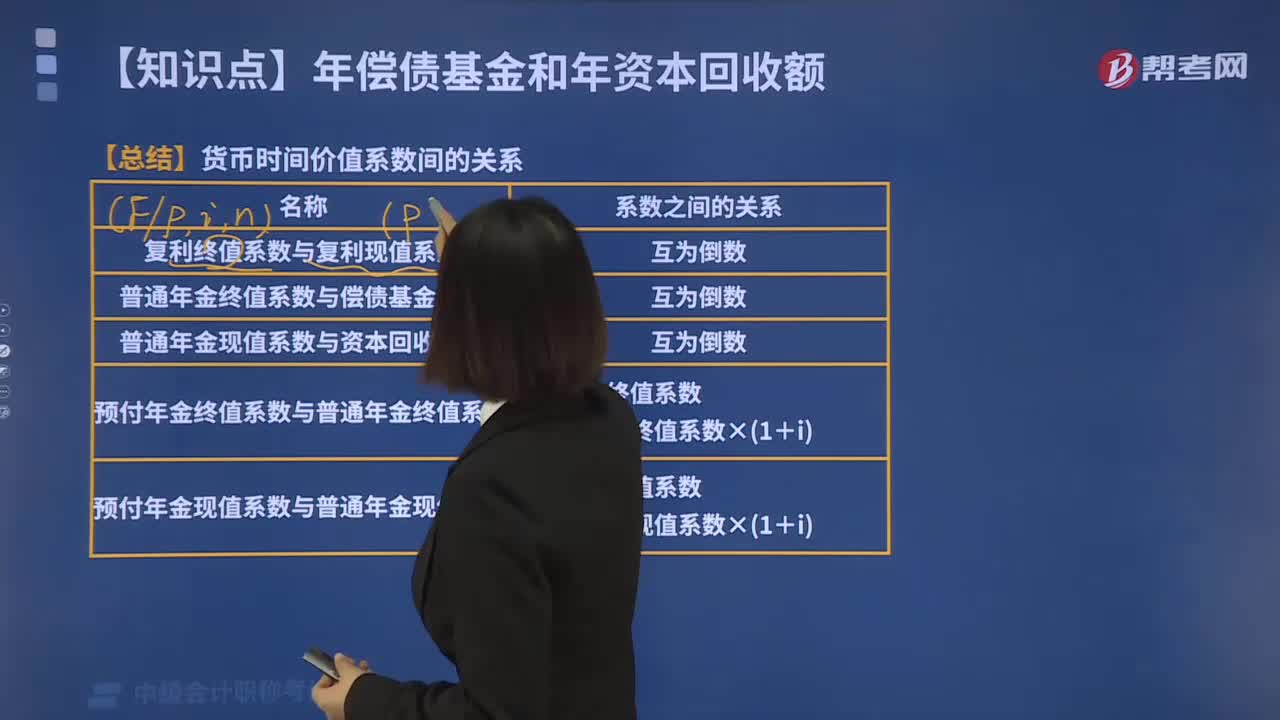

05:46年资本回收额的货币时间价值系数间的关系是什么?:年资本回收额的货币时间价值系数间的关系是什么?复利终值系数与复利现值系数:普通年金终值系数与偿债基金系数:普通年金现值系数与资本回收系数:预付年金终值系数与普通年金终值系数,预付年金终值系数,=普通年金终值系数×(1+i)。预付年金现值系数与普通年金现值系数,预付年金现值系数。=普通年金现值系数×(1+i),与普通年金终值系数互为倒数的是()A. 预付年金现值系数C. 偿债基金系数

01:15

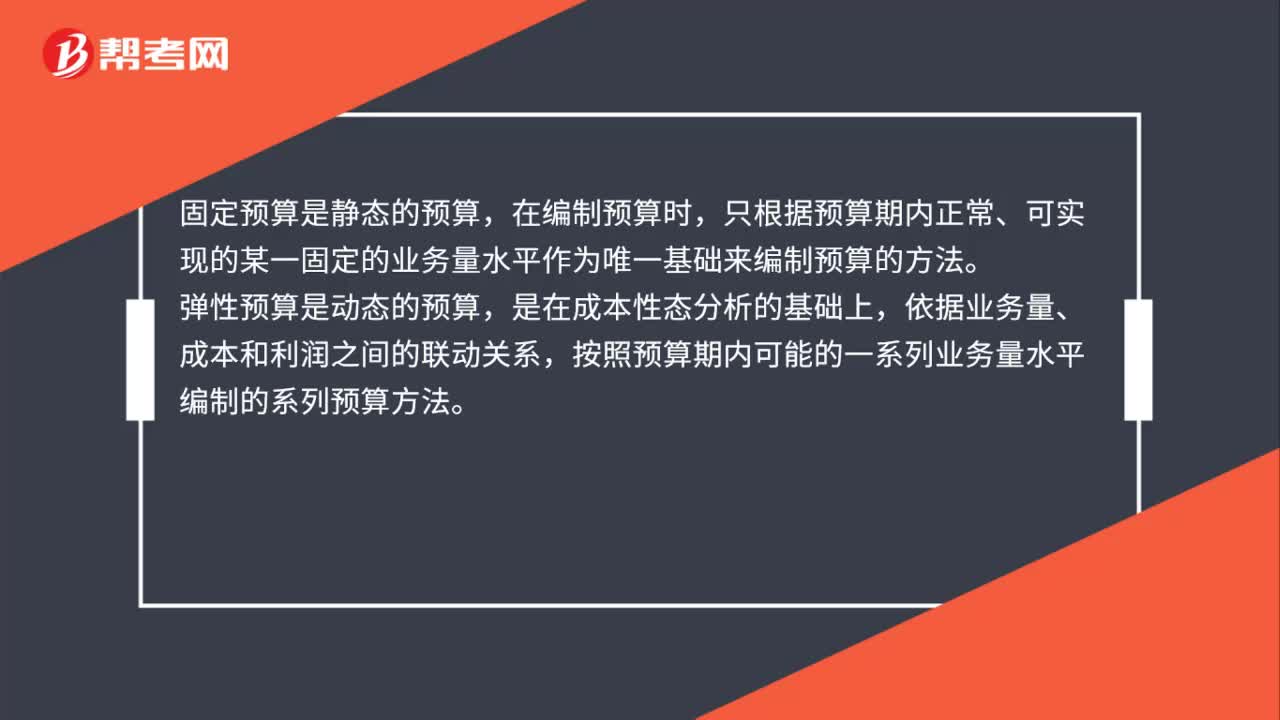

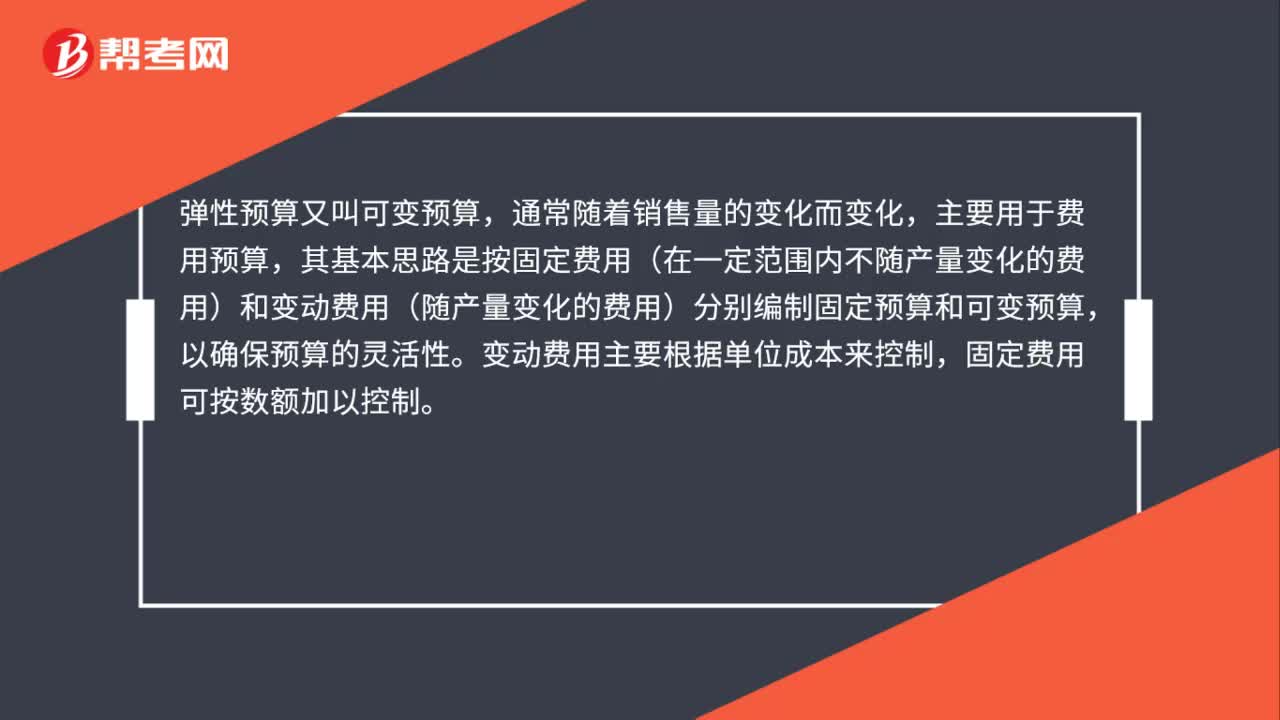

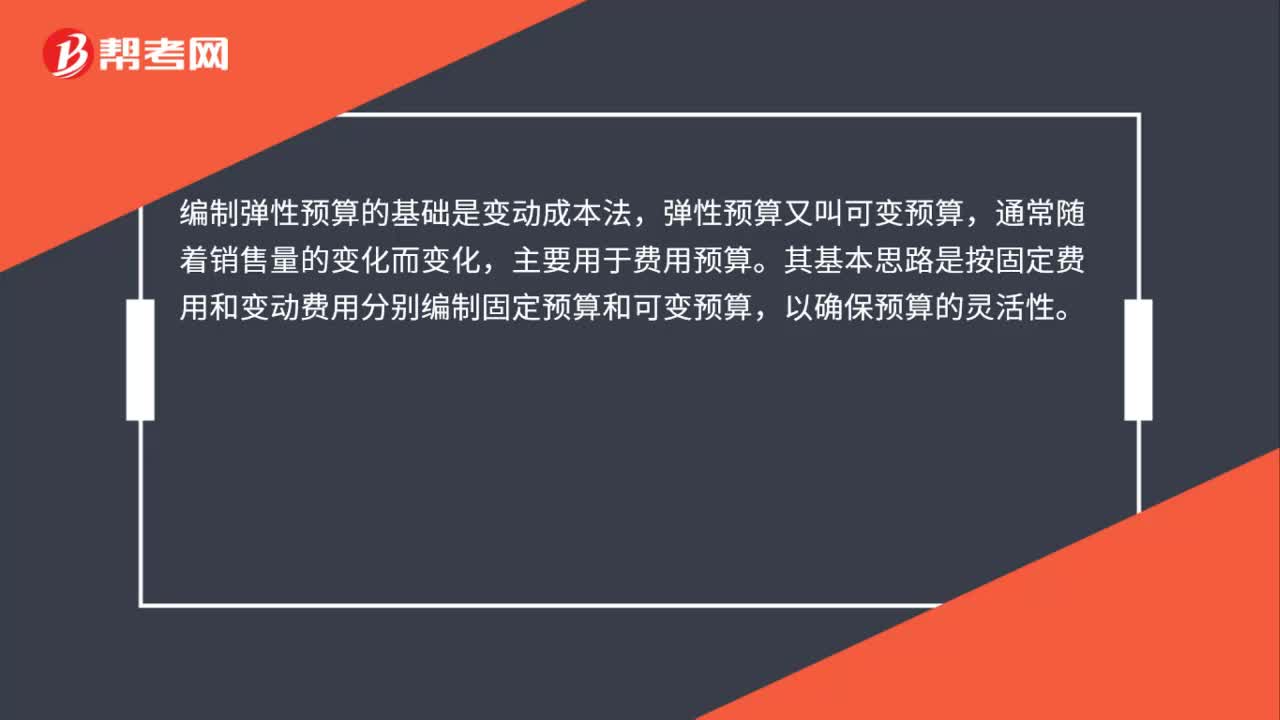

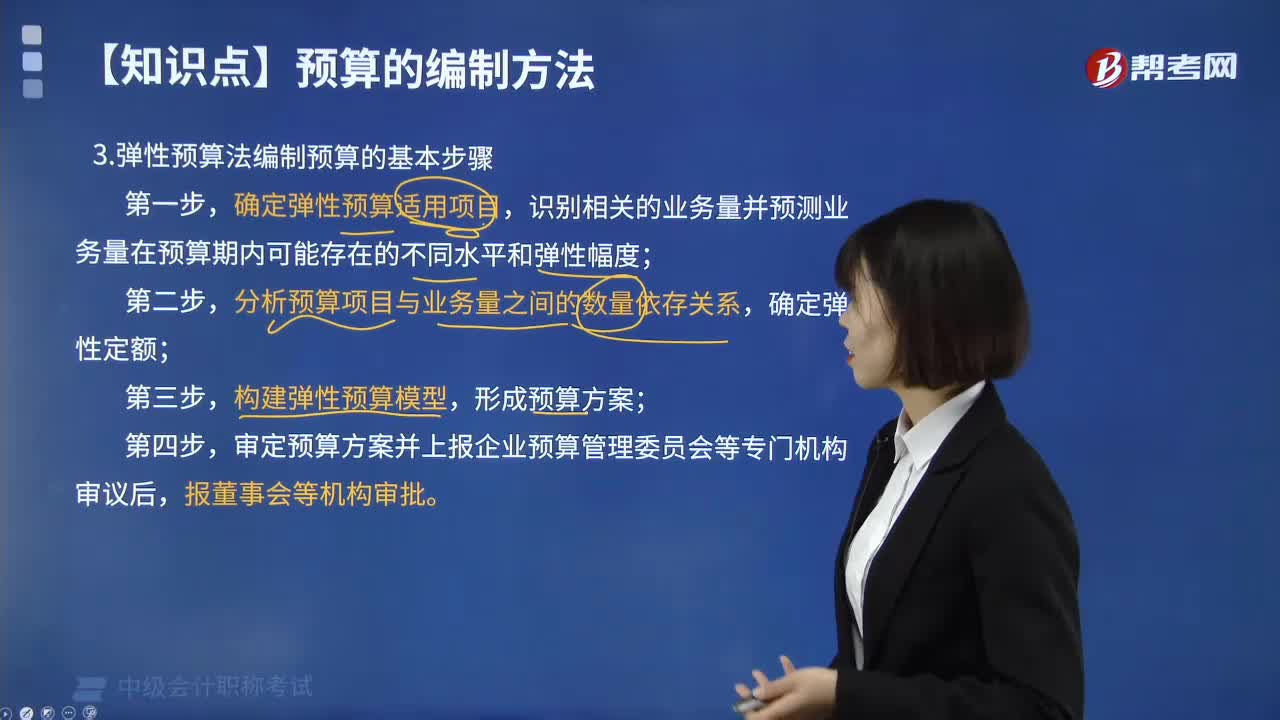

01:15弹性预算法编制预算有哪些步骤?:弹性预算法编制预算有哪些步骤?弹性预算法又称变动预算法、滑动预算法,是在变动成本法的基础上,以未来不同业务水平为基础编制预算的方法,确定弹性预算适用项目,识别相关的业务量并预测业务量在预算期内可能存在的不同水平和弹性幅度;分析预算项目与业务量之间的数量依存关系,确定弹性定额;构建弹性预算模型,形成预算方案;审定预算方案并上报企业预算管理委员会等专门机构审议后。

03:05

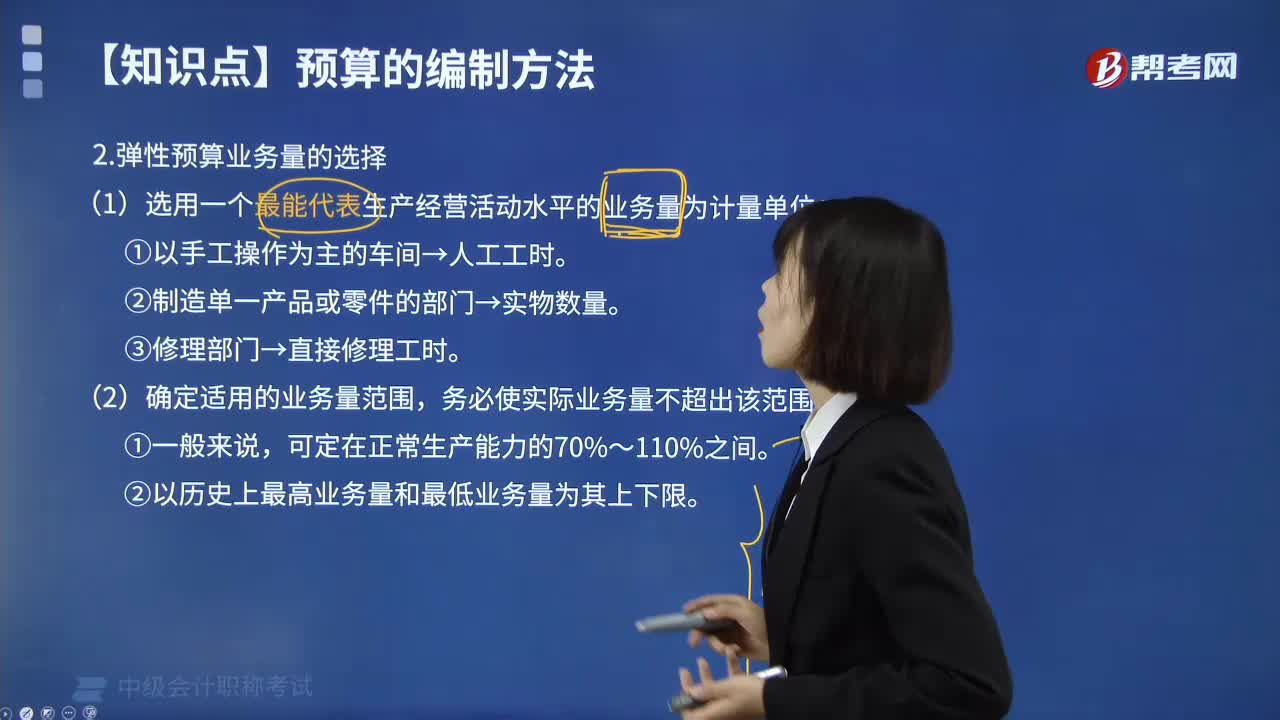

03:05弹性预算业务量是怎样选择的?:弹性预算业务量是怎样选择的?(1)选用一个最能代表生产经营活动水平的业务量为计量单位:②制造单一产品或零件的部门→实物数量。③修理部门→直接修理工时。(2)确定适用的业务量范围,务必使实际业务量不超出该范围:可定在正常生产能力的70%~110%之间。②以历史上最高业务量和最低业务量为其上下限。企业在分析业务量与预算项目之间数量依存关系的基础上。

03:20

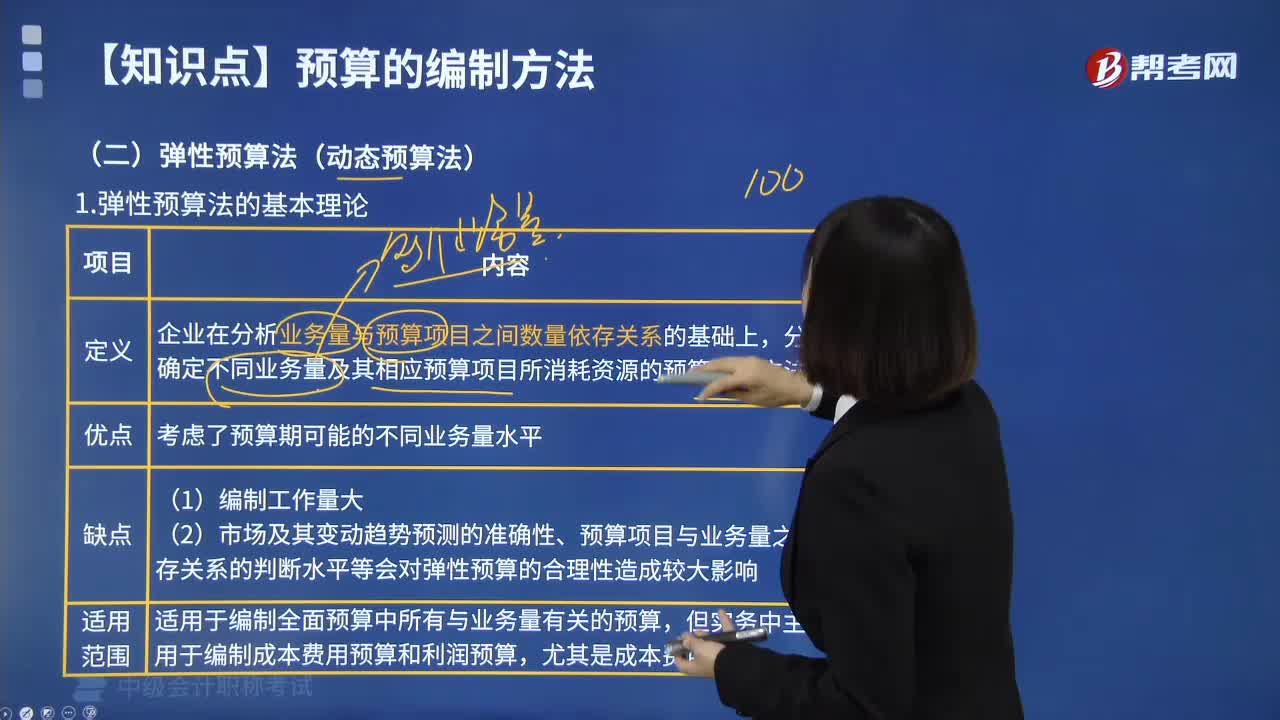

03:20弹性预算法的基本理论是什么?:弹性预算法的基本理论是什么?企业在分析业务量与预算项目之间数量依存关系的基础上,分别确定不同业务量及其相应预算项目所消耗资源的预算编制方法。考虑了预算期可能的不同业务量水平。(1)编制工作量大;(2)市场及其变动趋势预测的准确性、预算项目与业务量之间依存关系的判断水平等会对弹性预算的合理性造成较大影响。3. 适用范围:适用于编制全面预算中所有与业务量有关的预算。

00:29

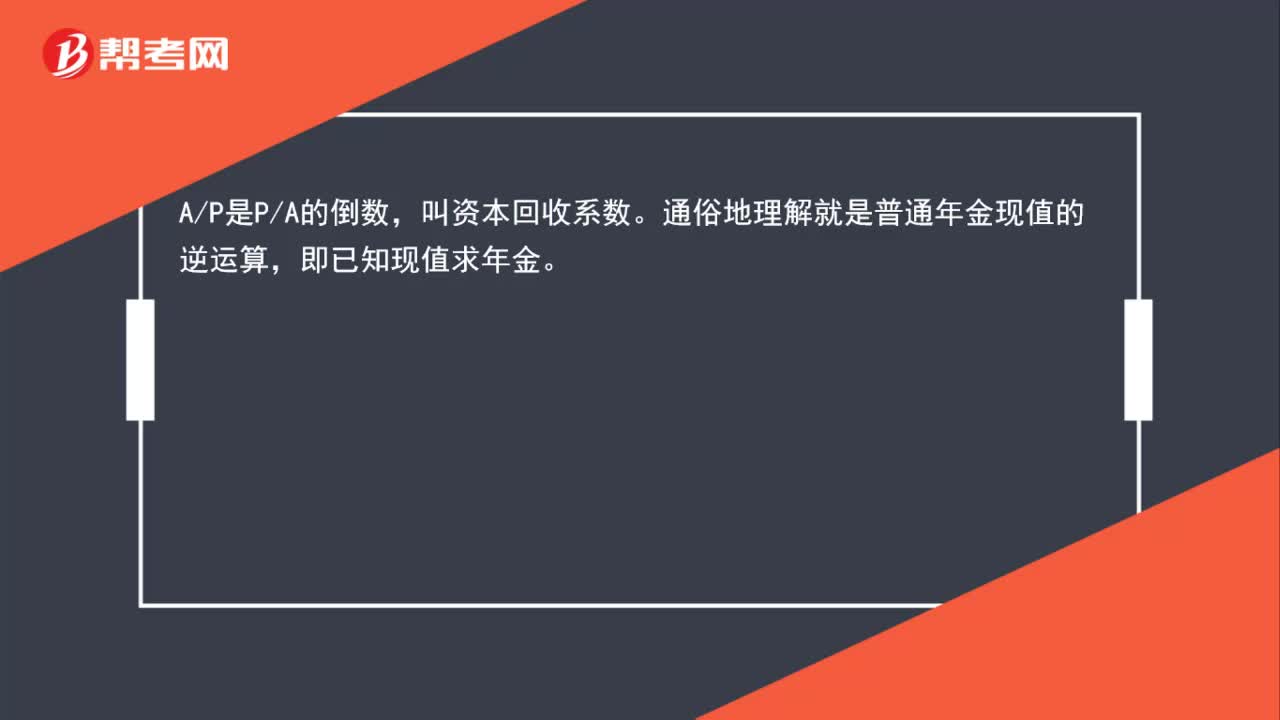

00:29A/P是什么系数?:AP是什么系数?AP是PA的倒数,叫资本回收系数。通俗地理解就是普通年金现值的逆运算,即已知现值求年金。

00:31

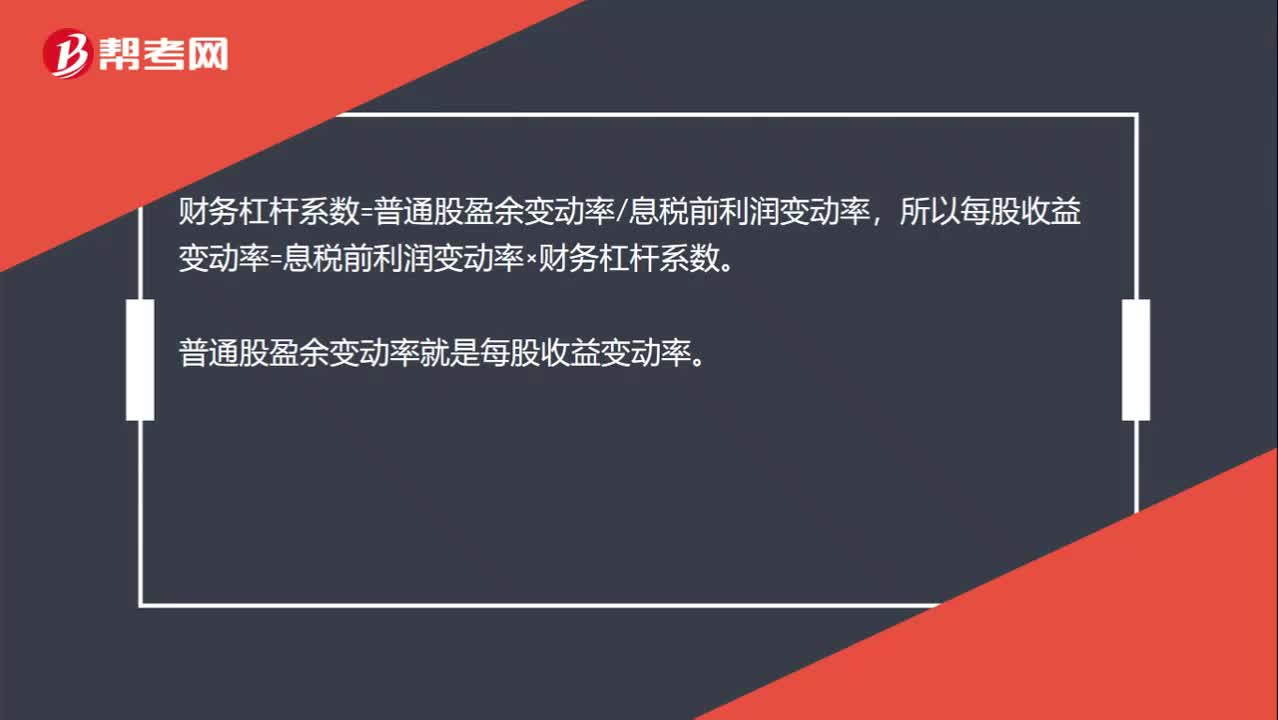

00:31财务杠杆系数定义公式和计算公式是什么?:财务杠杆系数定义公式和计算公式是什么?财务杠杆系数=普通股盈余变动率息税前利润变动率,所以每股收益变动率=息税前利润变动率×财务杠杆系数。普通股盈余变动率就是每股收益变动率。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日