下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:47

02:47资本公积的定义是什么?:资本公积的定义是什么?

03:47

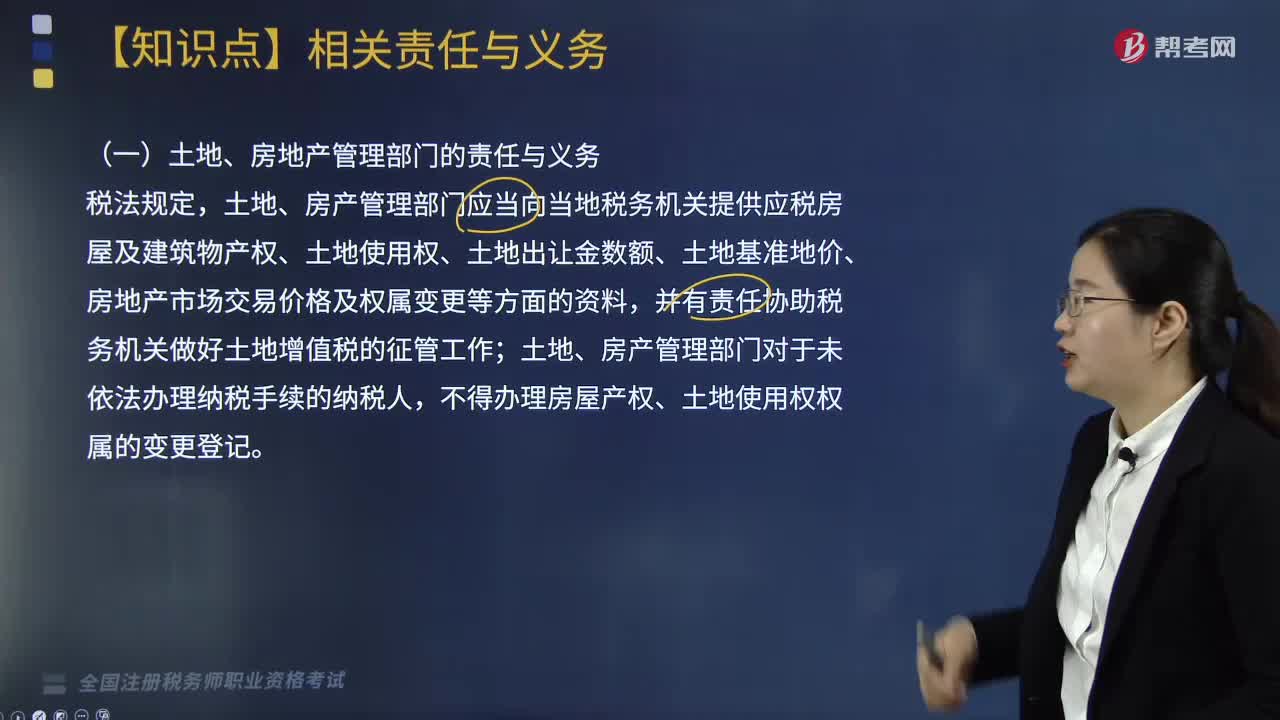

03:47土地、房地产管理部门的责任与义务是什么?:土地、房产管理部门应当向当地税务机关提供应税房屋及建筑物产权、土地使用权、土地出让金数额、土地基准地价、房地产市场交易价格及权属变更等方面的资料,土地、房产管理部门对于未依法办理纳税手续的纳税人,一、房地产评估机构的责任与义务,进行应纳税房地产的价格评估,其评估结果经有关部门审核验证后作为房地产转让的底价,房地产所在地的主管税务机关要求从事房地产评估机构提供与房地产评估有关的评估资料。

08:57

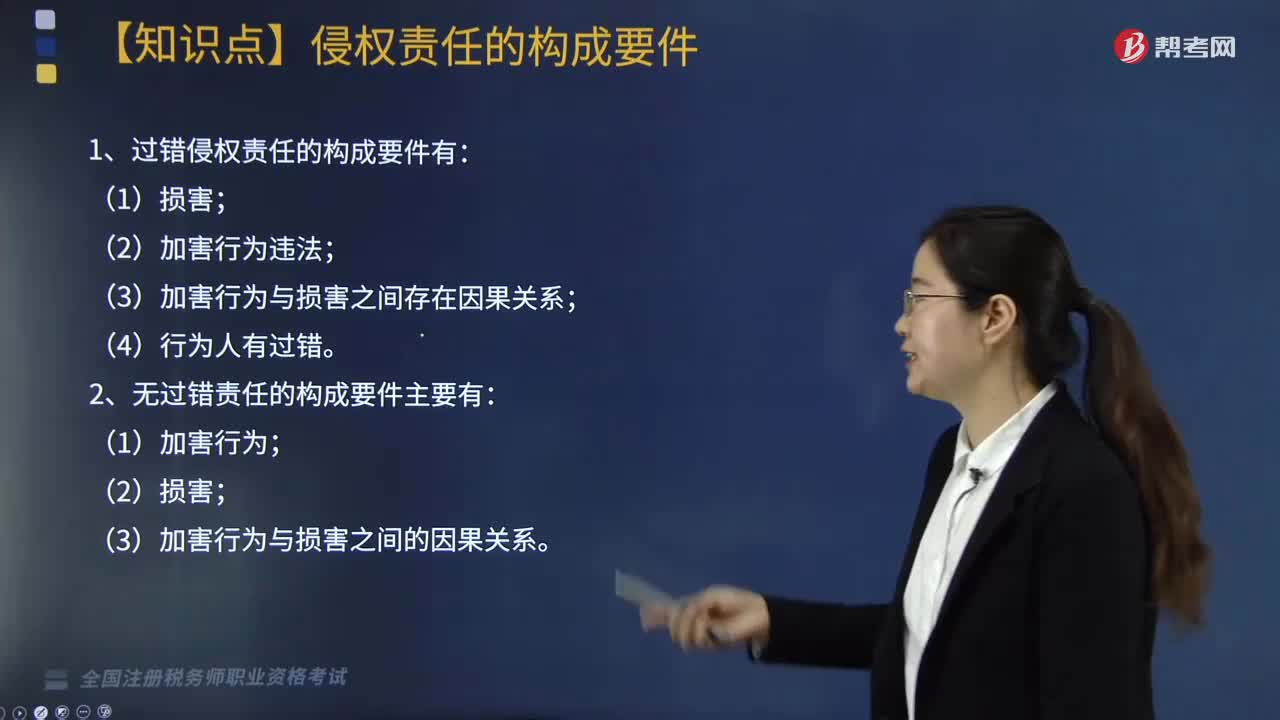

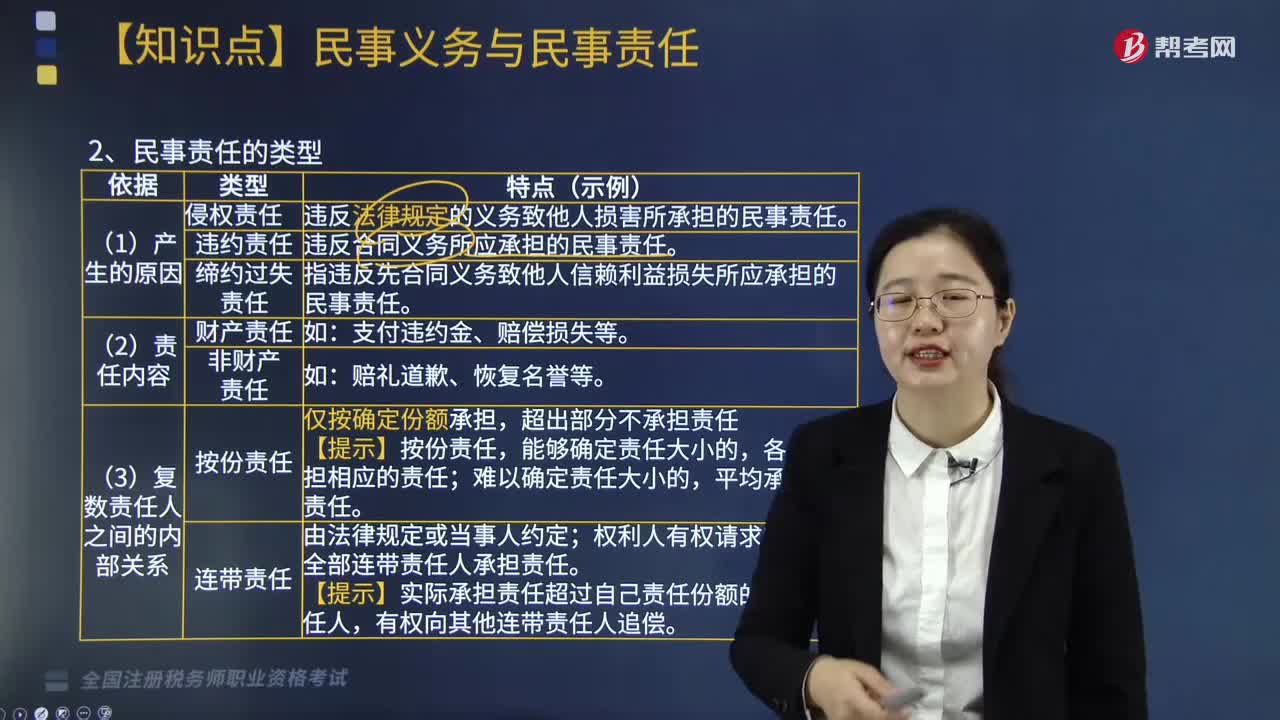

08:57什么是民事责任?:民事法律责任是民事主体对于自己因违反合同,依法应当承担的民事法律责任。违反法律规定的义务致他人损害所承担的民事责任:违反合同义务所应承担的民事责任:指违反先合同义务致他人信赖利益损失所应承担的民事责任。权利人有权请求部分或全部连带责任人承担责任:【提示】实际承担责任超过自己责任份额的连带责任人,(5)出资人承担责任的财产范围”

01:42

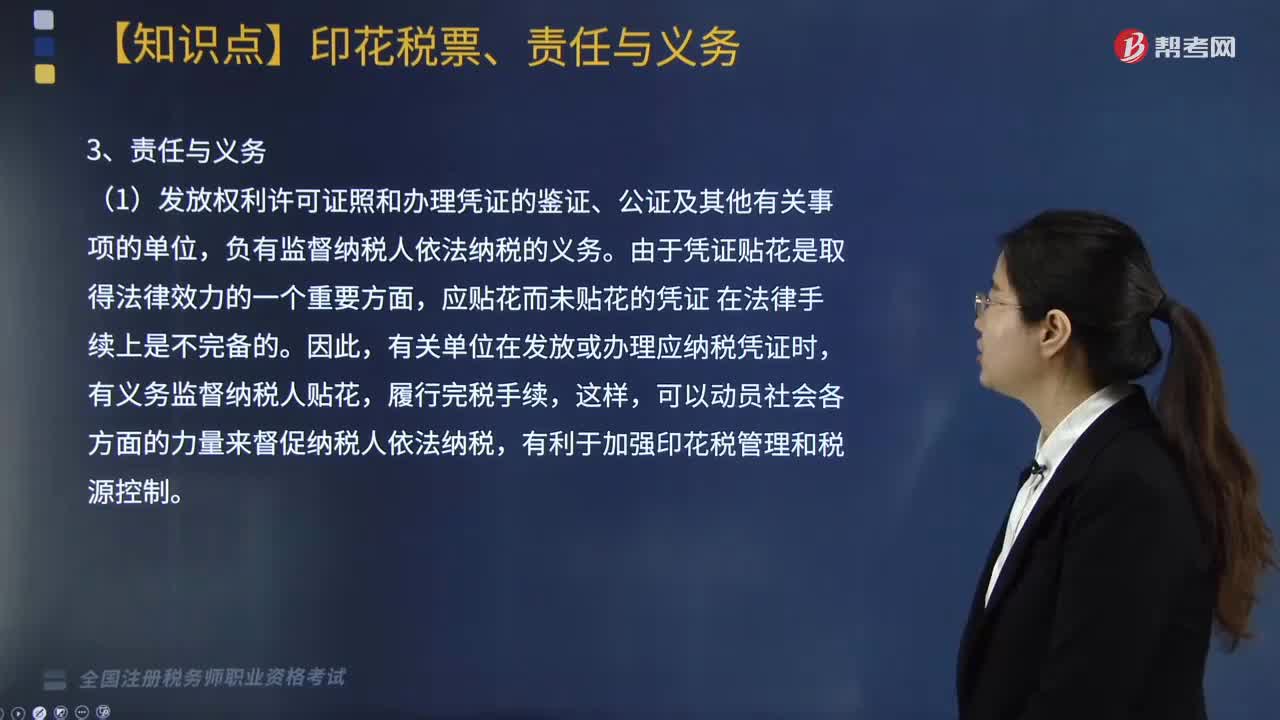

01:42印花税票是什么?有哪些责任与义务?:印花税票是缴纳印花税的完税凭证,并由税务机关付给2%的手续费,(1)发放权利许可证照和办理凭证的鉴证、公证及其他有关事项的单位。负有监督纳税人依法纳税的义务,由于凭证贴花是取得法律效力的一个重要方面。应贴花而未贴花的凭证,有关单位在发放或办理应纳税凭证时,有义务监督纳税人贴花,履行完税手续,可以动员社会各方面的力量来督促纳税人依法纳税,有关单位有义务对纳税人的以下纳税事项进行监督;

06:04

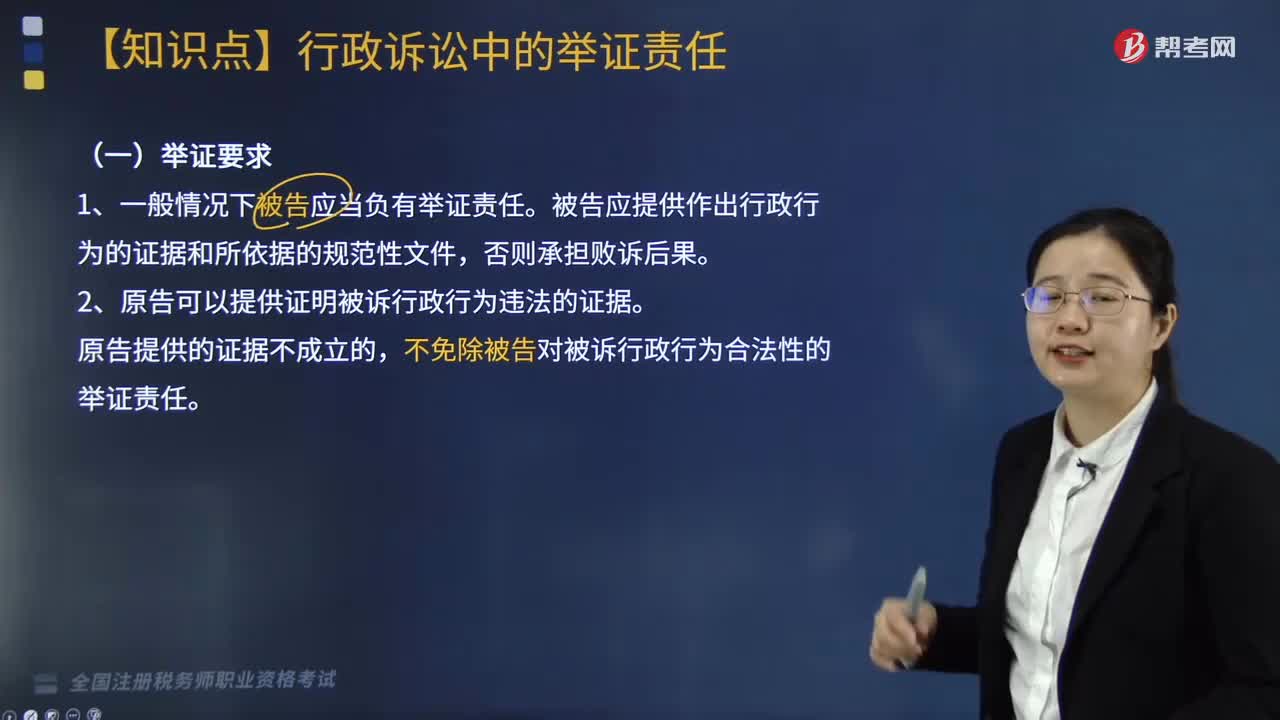

06:04行政诉讼中的举证责任是什么?:被告应提供作出行政行为的证据和所依据的规范性文件,不免除被告对被诉行政行为合法性的举证责任。原告应当提供其在行政程序中曾经提出申请的证据材料:②原告因被告受理申请的登记制度不完备等正当事由不能提供相关证据材料并能够作出合理说明的,原告应当对被诉行政行为造成损害的事实提供证据,复议机关对复议程序的合法性承担举证责任,复议机关在复议程序中依法收集和补充的证据:

08:30

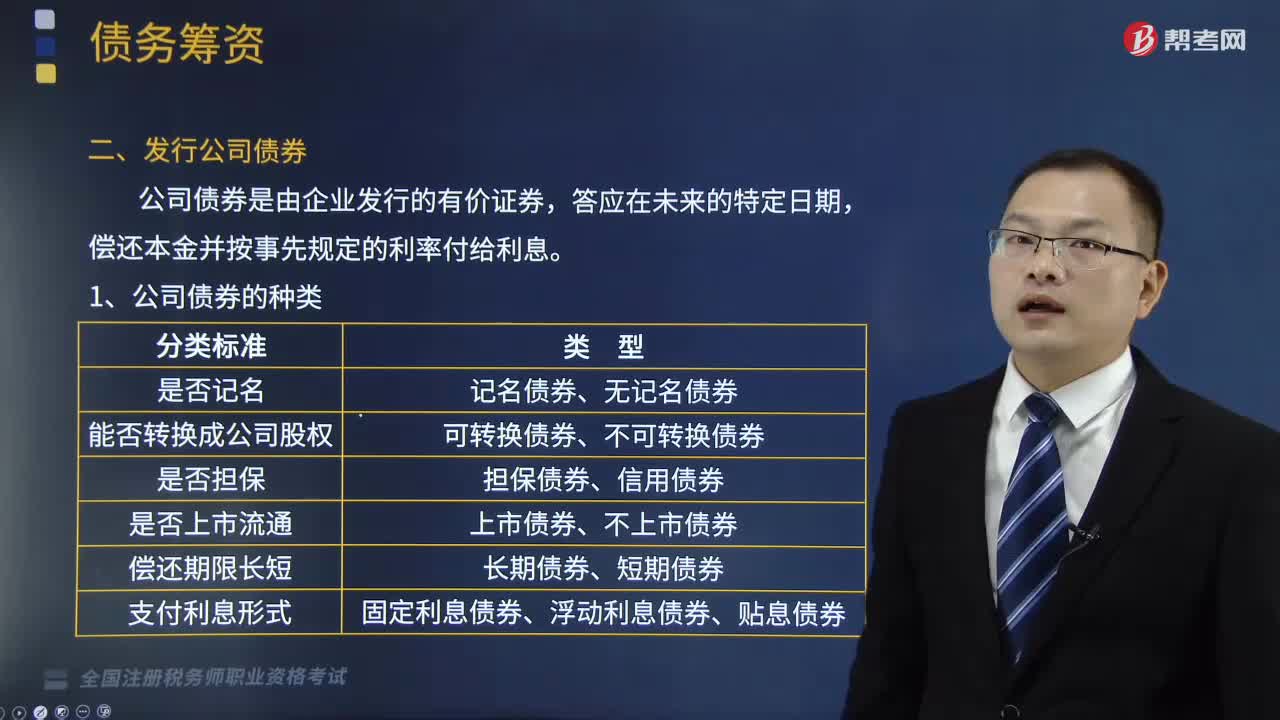

08:30公司债券的种类有哪些?以及如何确定公司债券发行价格?:以及如何确定公司债券发行价格?公司债券是由企业发行的有价证券,可分为记名债券和无记名债券,可分为可转换债券和不可转换债券,可分为上市债券和非上市债券,可分为固定利息债券、浮动利息债券和贴息债券,可分为抵押债券、担保债券和信用债券:(二)公司债券的发行价格;(2)债券利率:(4)债券期限;债券的发行价格与面值的差额越大。债券的发行价格与面值的差额越小。该债券的面值为1000元。

01:09

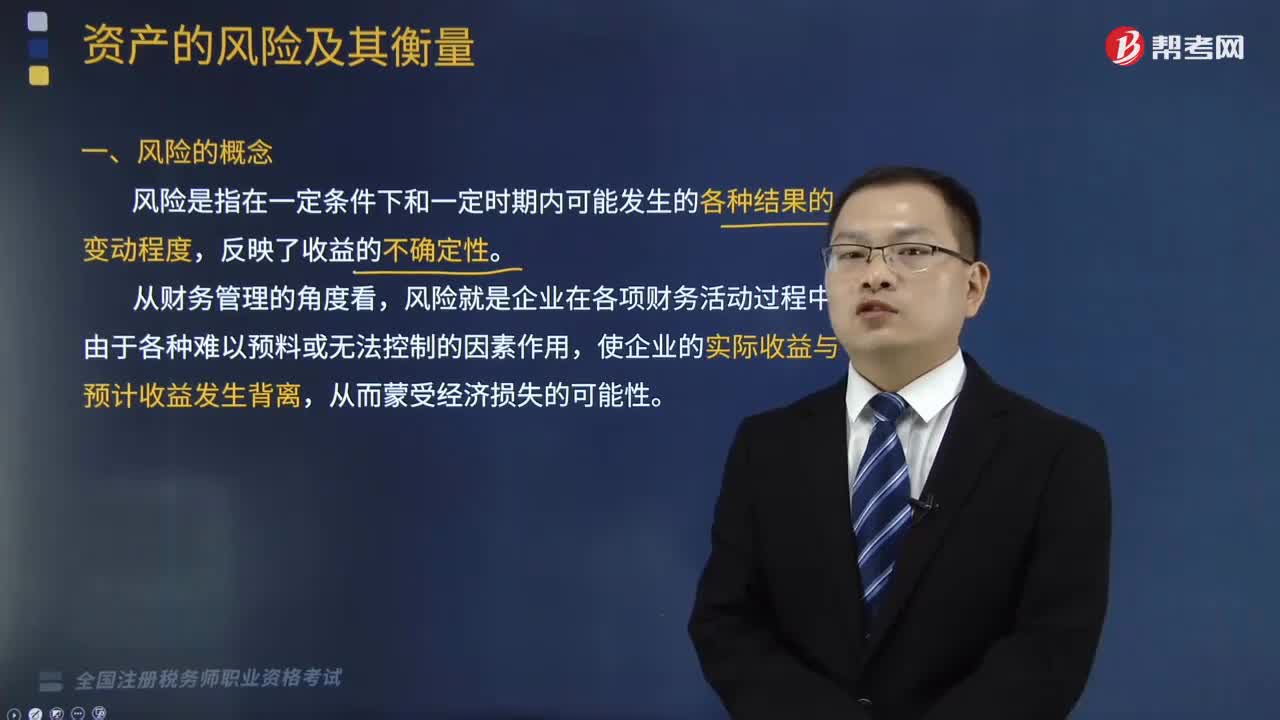

01:09什么是风险的定义?:风险就是企业在各项财务活动过程中,资产风险是指资产价值的不确定性,是一个关于公司经营风险和行业风险的测度。应当在公司的经营风险或者资产风险的框架下理解。即被并购企业的资产低于其实际价值或并购后这些资产未能发挥其目标作用而形成的风险。财务公司资产风险,内部人为因素及相关条件而导致的资产质量发生偏差,从而使财务公司信誉、资金、收益等遭受损失的可能性。A.资产的风险就是资产收益的不确定性。

07:28

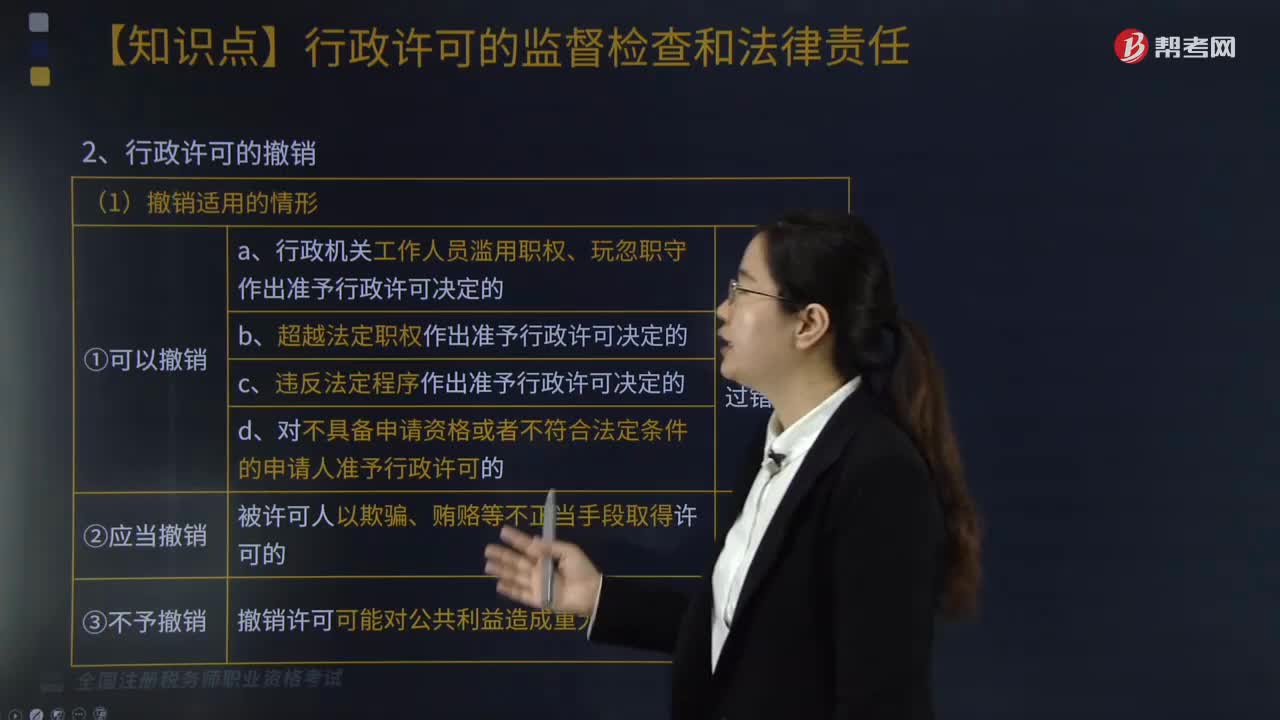

07:28行政许可的监督检查和法律责任是什么?:行政许可法对行政许可的立法界定是指行政机关根据公民、法人或者其他组织的申请,一、行政许可的撤回、撤销和注销;④被许可人基于不正当手段取得的行政许可被撤销的;⑤因不可抗力导致行政许可事项无法实施的。①注销是由于许可的实质效力已不存在而依法取消许可的形式效力。4、吊销行政许可证件,是针对被许可人存在行政许可违法行为,税务机关无须办理许可注销手续的情形是( )。A.该公司印制发票许可被依法撤回。

11:59

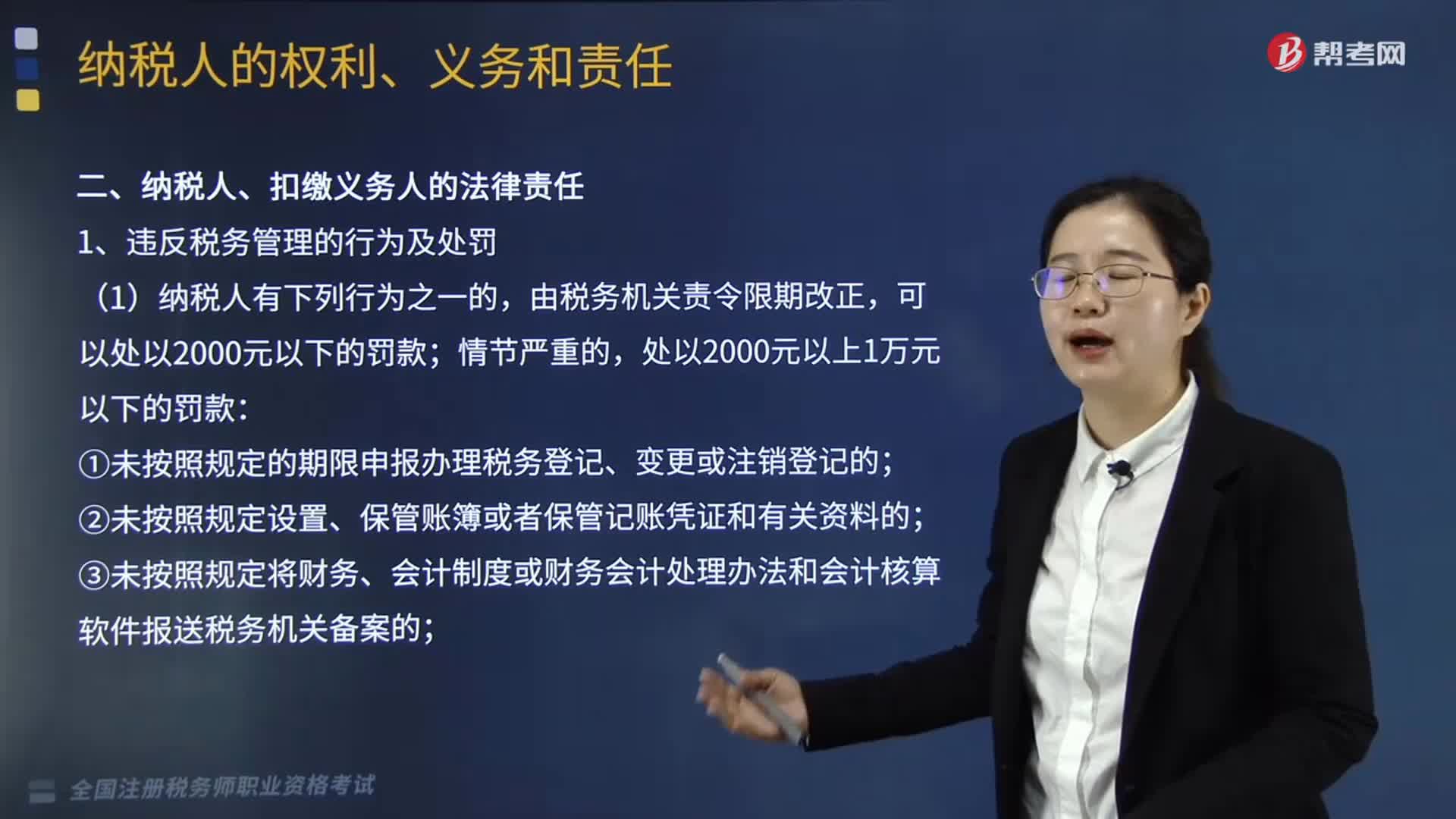

11:59纳税人、扣缴义务人有哪些法律责任?:欠税是指纳税人、扣缴义务人逾期未缴纳税款的行为,妨碍税务机关追缴欠缴的税款的;并处以欠缴税款50%以上5倍以下的罚款。对扣缴义务人处应扣未扣、应收未收税款50%以上3倍以下罚款,3.逃避缴纳税款行为及处罚。抗税是指纳税人、扣缴义务人以暴力威胁方法拒绝缴纳税款的行为。由税务机关追缴其拒缴的税款、滞纳金;并处以拒缴税款1倍以上5倍以下的罚款,并处拒缴税款1倍以上5倍以下的罚金。

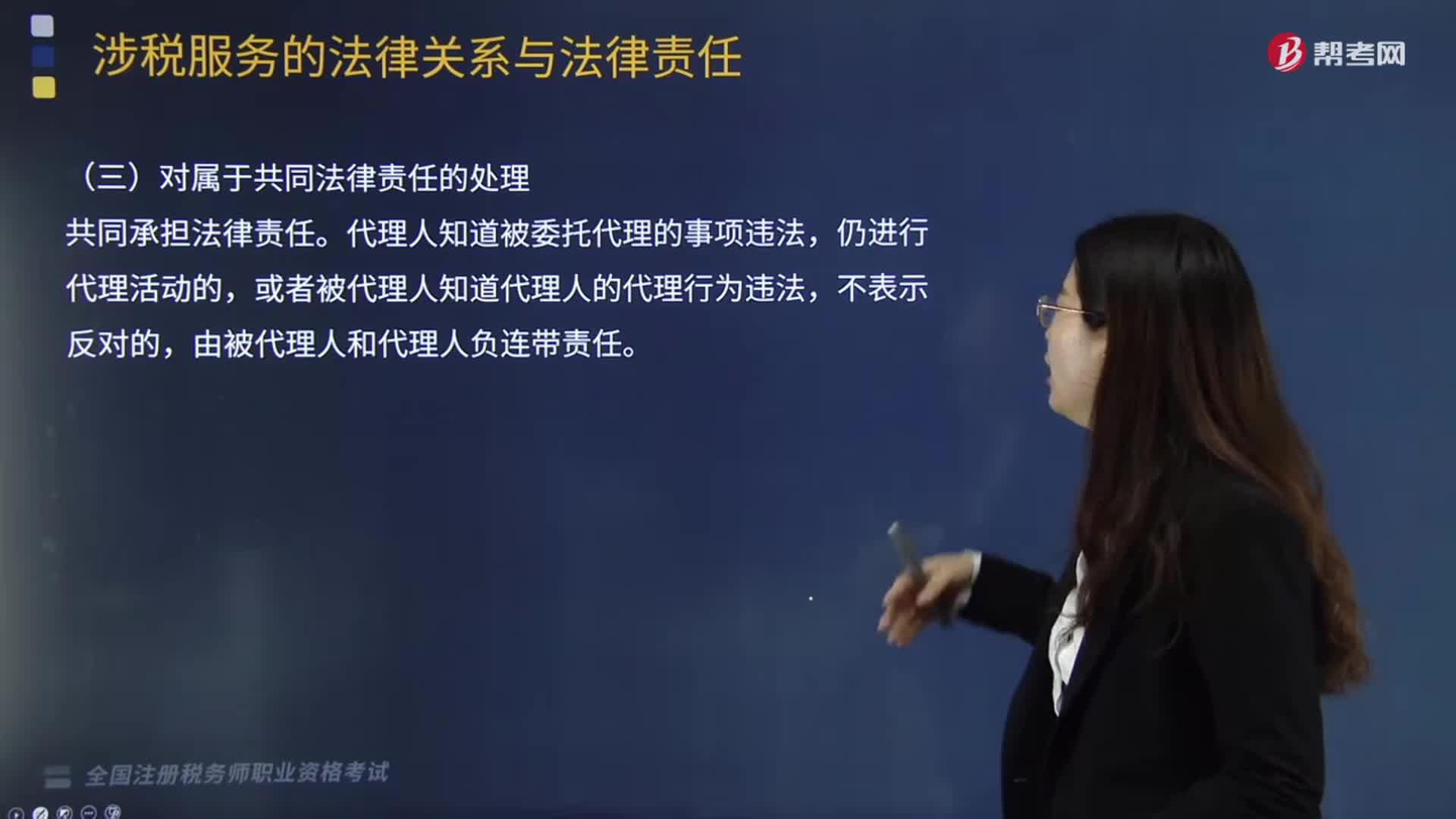

02:44

02:44代理人与被代理人对属于共同法律责任是怎样处理的?:代理人与被代理人对属于共同法律责任是怎样处理的?代理人知道被委托代理的事项违法,或者被代理人知道代理人的代理行为违法,代理人知道被委托代理的事项违法仍然进行代理活动的,或者被代理人知道代理人的代理行为违法不表示反对的,税务师与被代理人如果互相勾结、偷税抗税、共同违法,税务代理人违反税收法律、行政法规,A.由税务代理人补缴应纳税款、滞纳金、罚款,由税务代理人补缴相关的税收滞纳金、罚款。

05:39

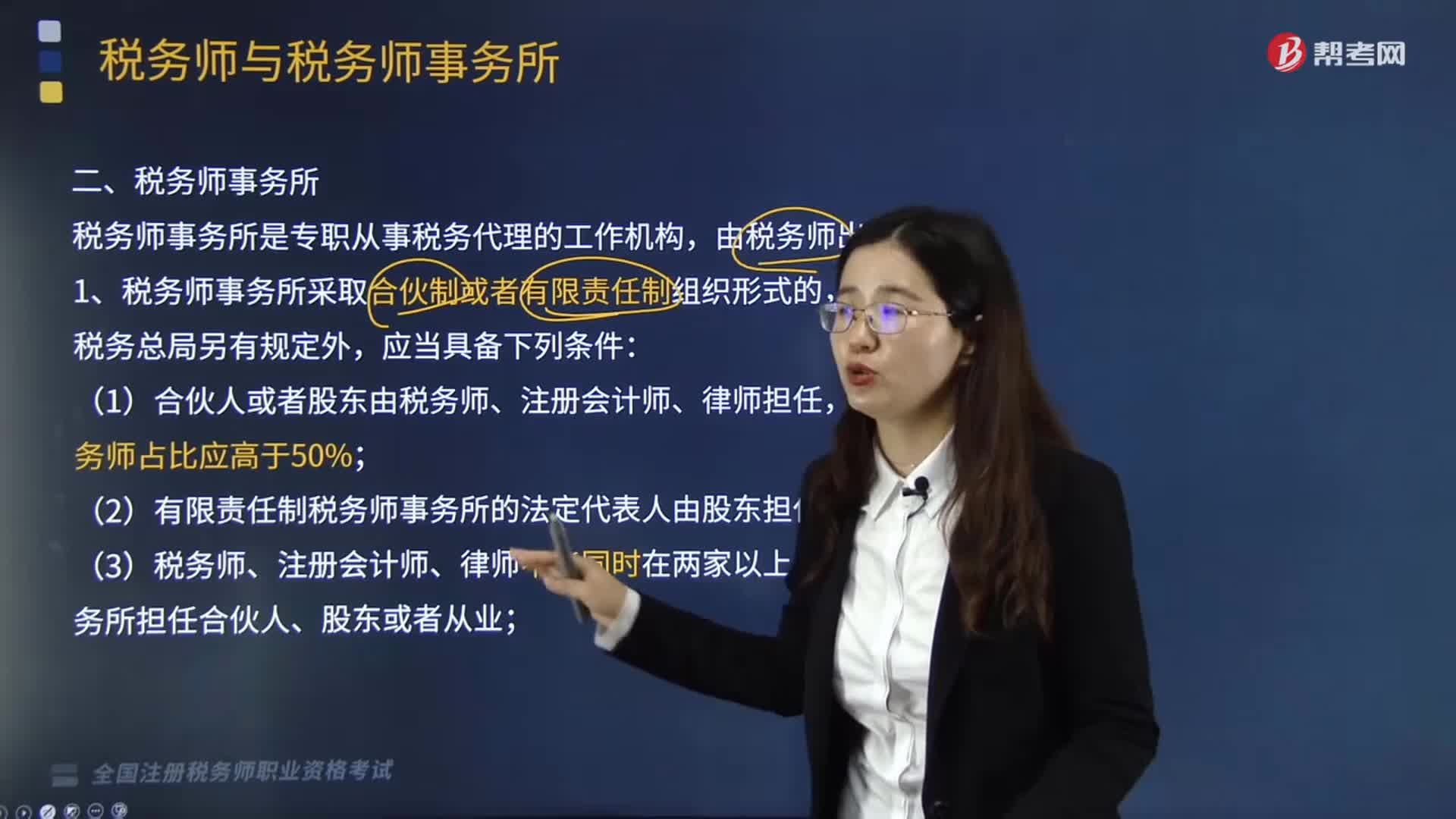

05:39税务师事务采取合伙制或者有限责任制组织形式是指什么?:税务师事务所是专职从事税务代理的工作机构,(1)合伙人或者股东由税务师、注册会计师、律师担任,(2)有限责任制税务师事务所的法定代表人由股东担任;(3)税务师、注册会计师、律师不能同时在两家以上的税务师事务所担任合伙人、股东或者从业;①由税务师或者税务师事务所的合伙人(股东)发起设立,(7)合伙制税务师事务所分为普通合伙税务师事务所和特殊普通合伙税务师事务所。

03:56

03:56增值税纳税义务人与扣缴义务人有哪些基本规定?:增值税纳税义务人与扣缴义务人有哪些基本规定?增值税纳税义务人的基本规定是:增值税扣缴义务人的基本规定是:凡在中华人民共和国境内销售货物或者提供加工、修理修配劳务、销售服务、无形资产或者不动产。境外的单位或个人在境内提供应税劳务。其应纳税款以境内代理人为扣缴义务人,中华人民共和国境外(以下简称境外)单位或个人在境内销售服务、无形资产或者不动产;以购买方为增值税扣缴义务人。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日