下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

06:28

06:28债权人撤销权的行使包括哪些内容?:债权人撤销权的行使包括哪些内容?

03:58

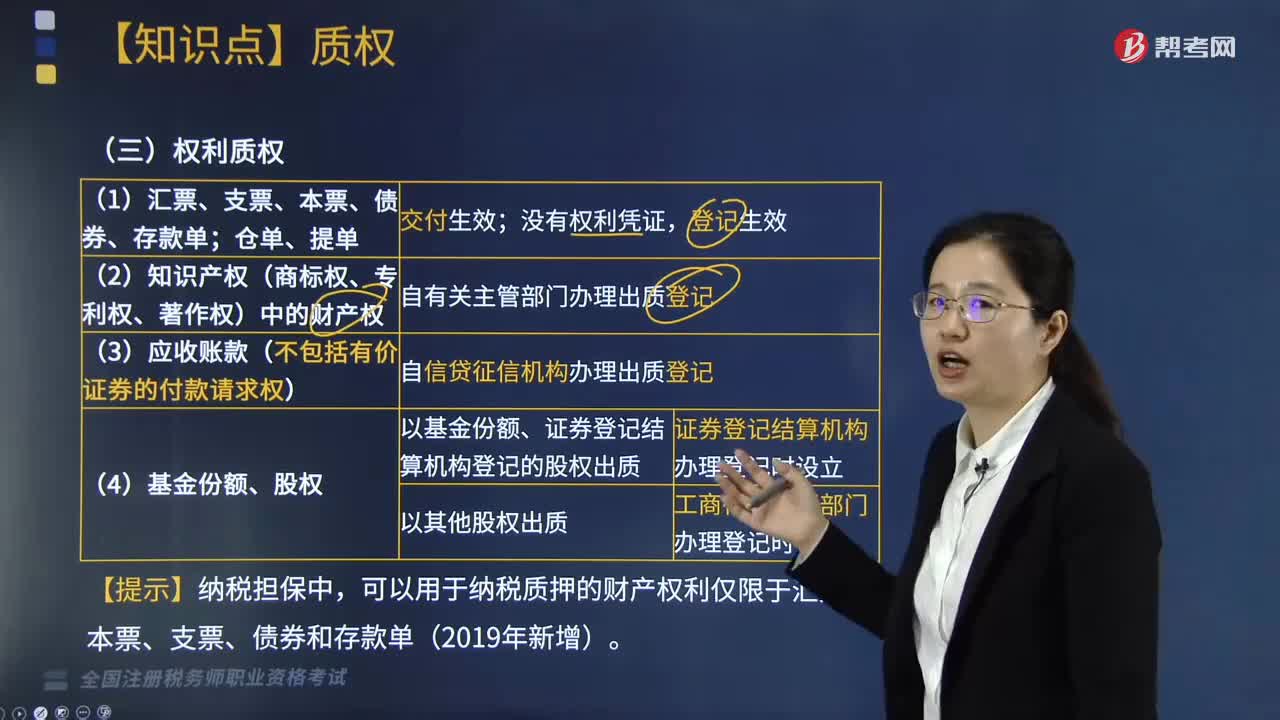

03:58权利质权包括哪些内容?:权利质权包括哪些内容?

03:32

03:32物权的分类有哪些?:物权是指权利人依法对特定的物享有直接支配和排他的权利,包括所有权和他物权(用益物权和担保物权)。指自然人、法人直接支配不动产或者动产的权利,包括所有权、用益物权和担保物权。(1)主物权。所有权、除地役权外的用益物权。(2)从物权。担保物权、地役权:2. 登记物权与非登记物权。(1)登记物权。不动产物权和部分动产物权。(2)非登记物权。大多数动产物权3. 用益物权与担保物权(1)用益物权

08:24

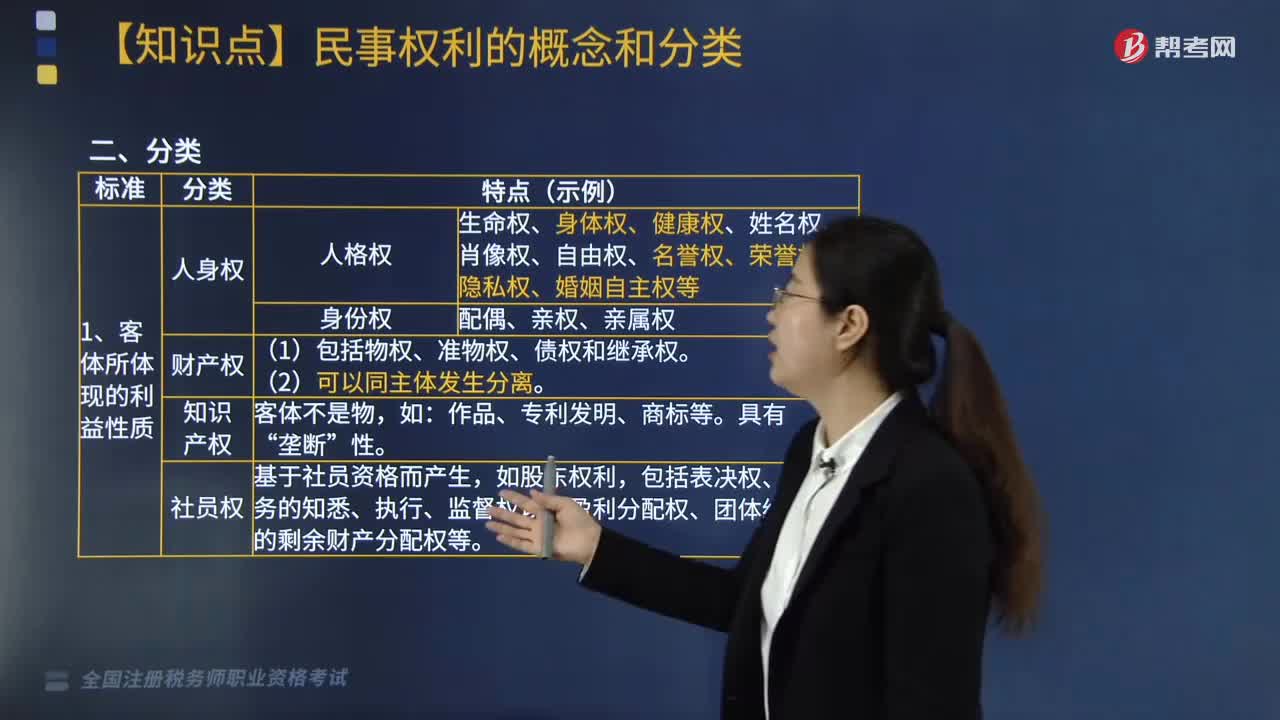

08:24民事权利的概念是什么?分类有哪些?:民事权利是法律赋予民事主体享有的利益范围和实施一定行为或不为一定行为以实现某种利益的意志。生命权、身体权、健康权、姓名权、肖像权、自由权、名誉权、荣誉权、隐私权、婚姻自主权等。(1)包括物权、准物权、债权和继承权“包括表决权、对业务的知悉、执行、监督权以及盈利分配权、团体终止时的剩余财产分配权等,(2)包括物权(所有权、用益物权、担保物权)、人身权和知识产权。债权、返还原物请求权。

02:58

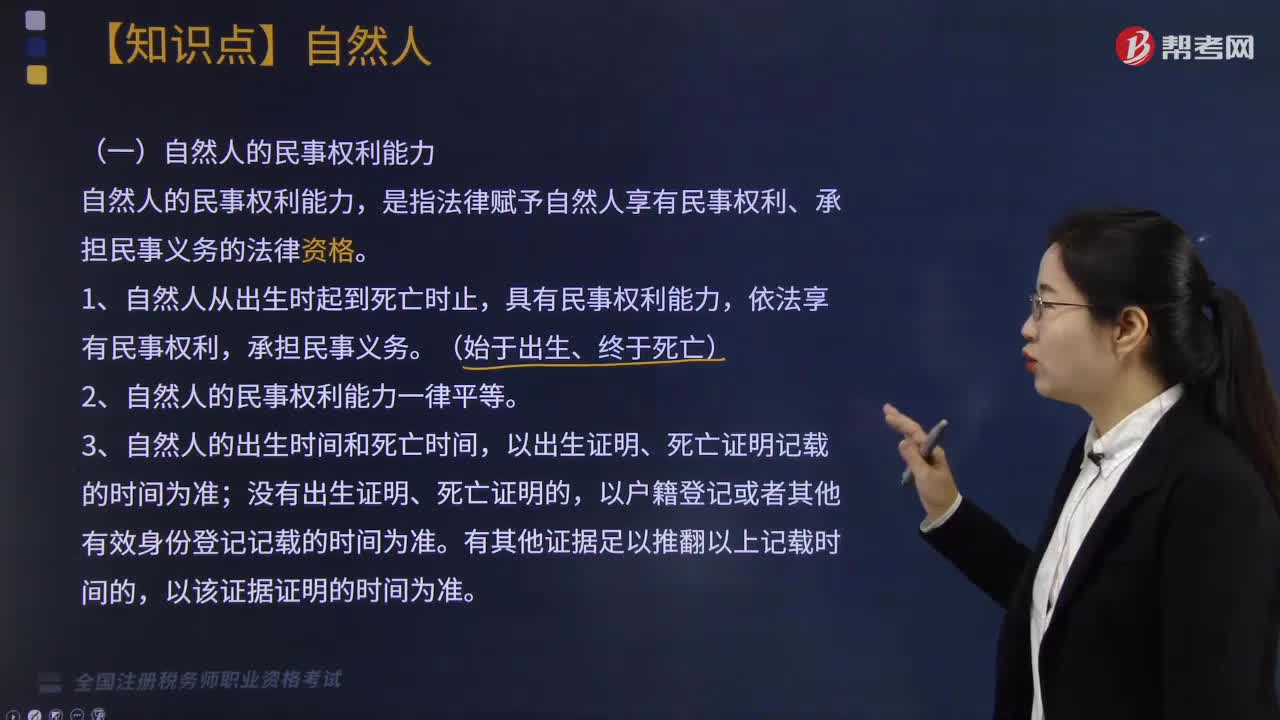

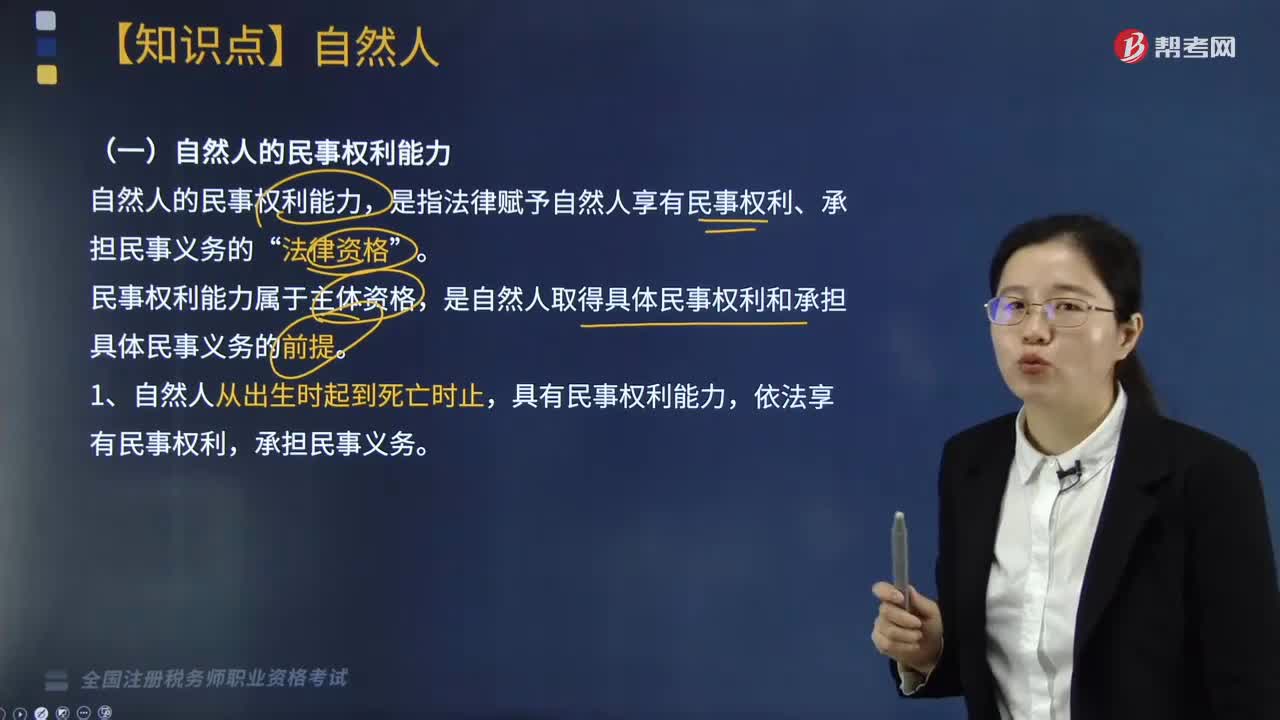

02:58自然人民事权利能力的主要内容有哪些?:自然人的民事权利能力,是指法律赋予自然人享有民事权利、承担民事义务的“民事权利能力属于主体资格。是自然人取得具体民事权利和承担具体民事义务的前提,依法享有民事权利,自然人的出生时间和死亡时间。(1)以出生证明、死亡证明记载的时间为准:以户籍登记或者其他有效身份登记记载的时间为准,以该证据证明的时间为准,2. 自然人的民事权利能力一律平等。依法仍继续享有某些权利(如著作署名权)。

01:35

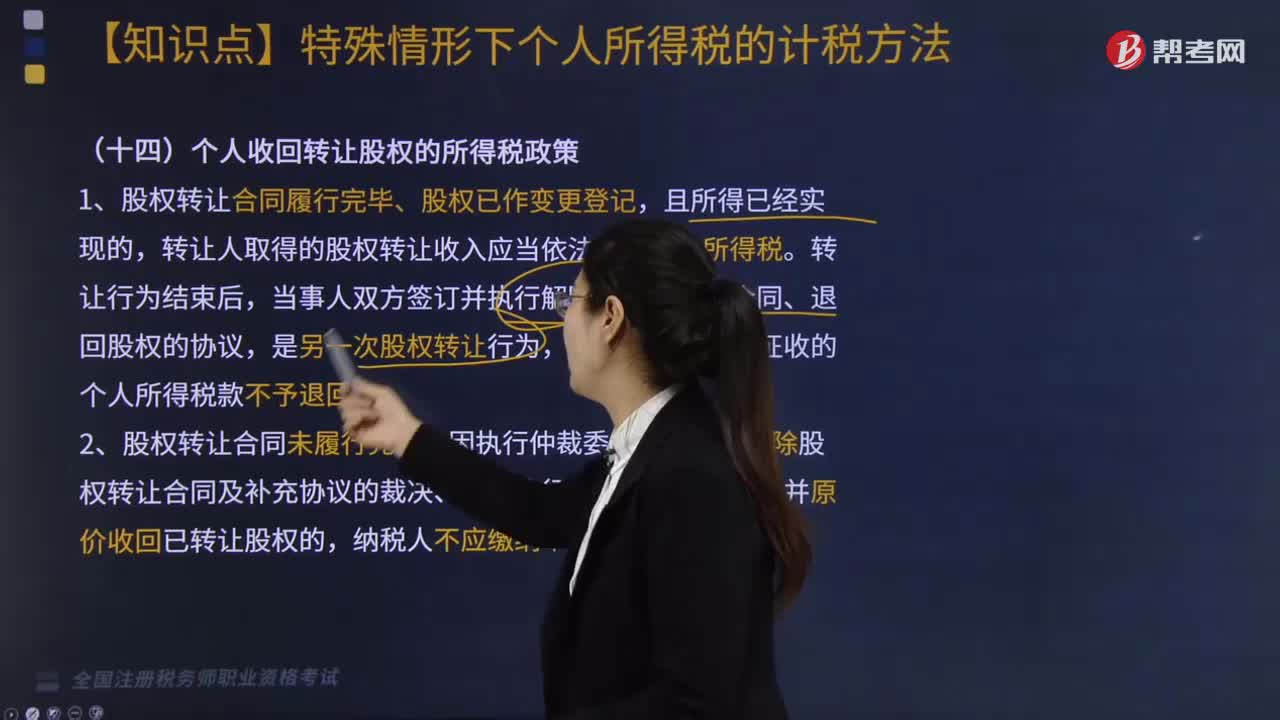

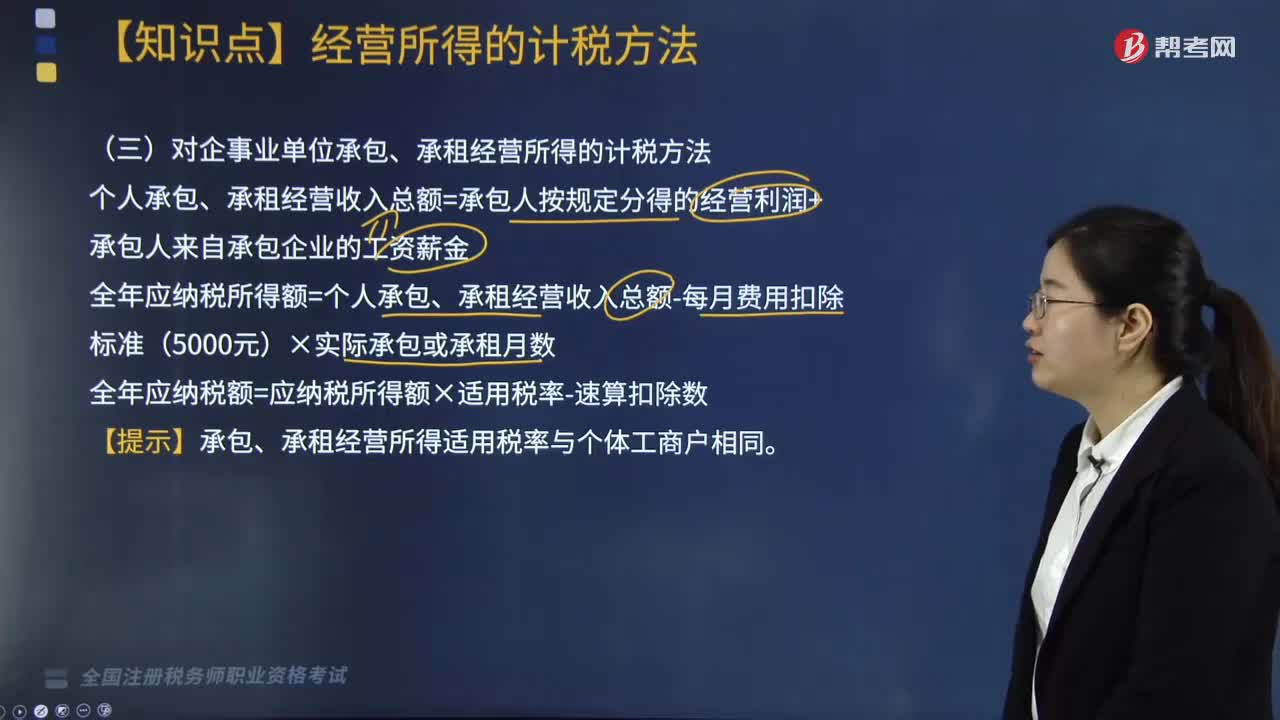

01:35对企事业单位承包、承租经营所得应如何计税?:对企事业单位承包、承租经营所得应如何计税?个人承包、承租经营收入总额=承包人按规定分得的经营利润+承包人来自承包企业的工资薪金;全年应纳税所得额=个人承包、承租经营收入总额-每月费用扣除标准(5000元)×实际承包或承租月数;应以每一纳税年度的承包、承租经营所得计算纳税。纳税人在一个年度内分次取得承包、承租经营所得的,应在每次取得承包、承租经营所得后预缴税款。

04:19

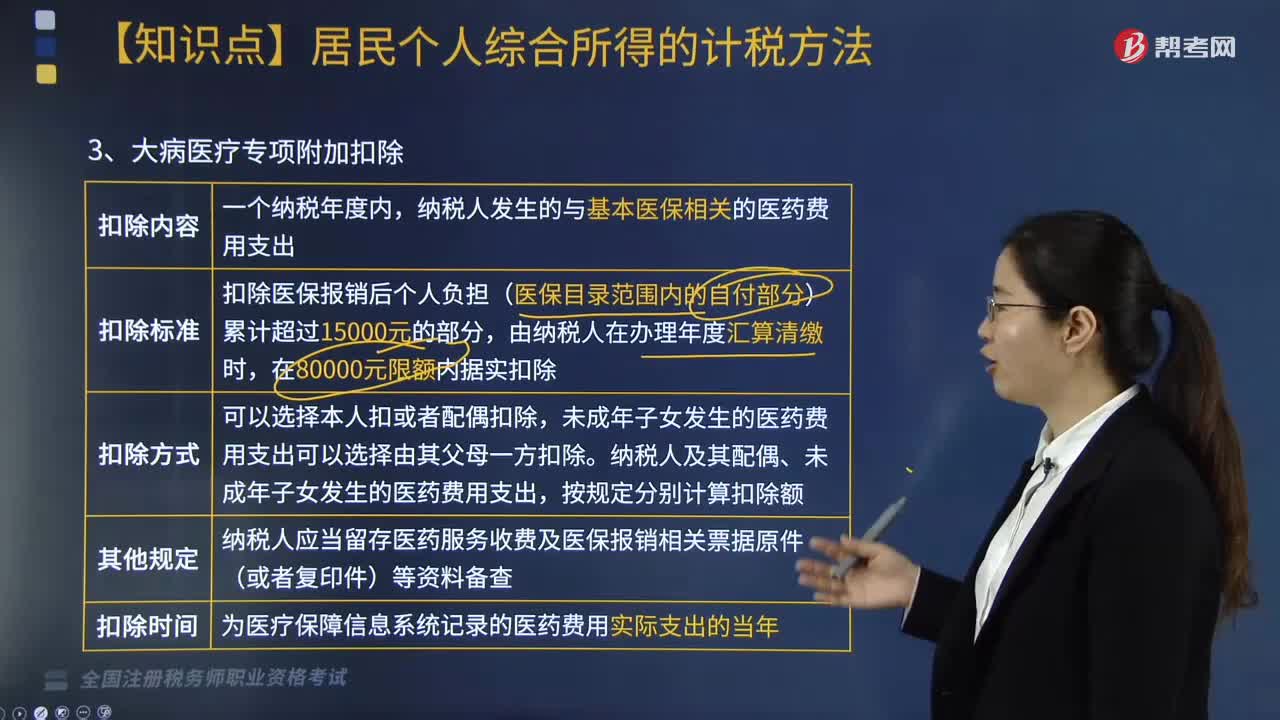

04:19大病医疗、住房贷款利息及住房租金专项附加扣除有哪些?:大病医疗、住房贷款利息及住房租金专项附加扣除有哪些?根据《个人所得税专项附加扣除暂行办法》相关规定,大病医疗、住房贷款利息及住房租金专项附加扣除内容如下:在实际发生贷款利息的年度按照每月1000元的标准定额扣除,纳税人只能享受一次首套住房贷款的利息扣除。也可以由夫妻双方对各自购买的住房分别按扣除标准的50%扣除;具体扣除方式在一个纳税年度内不能变更。

05:55

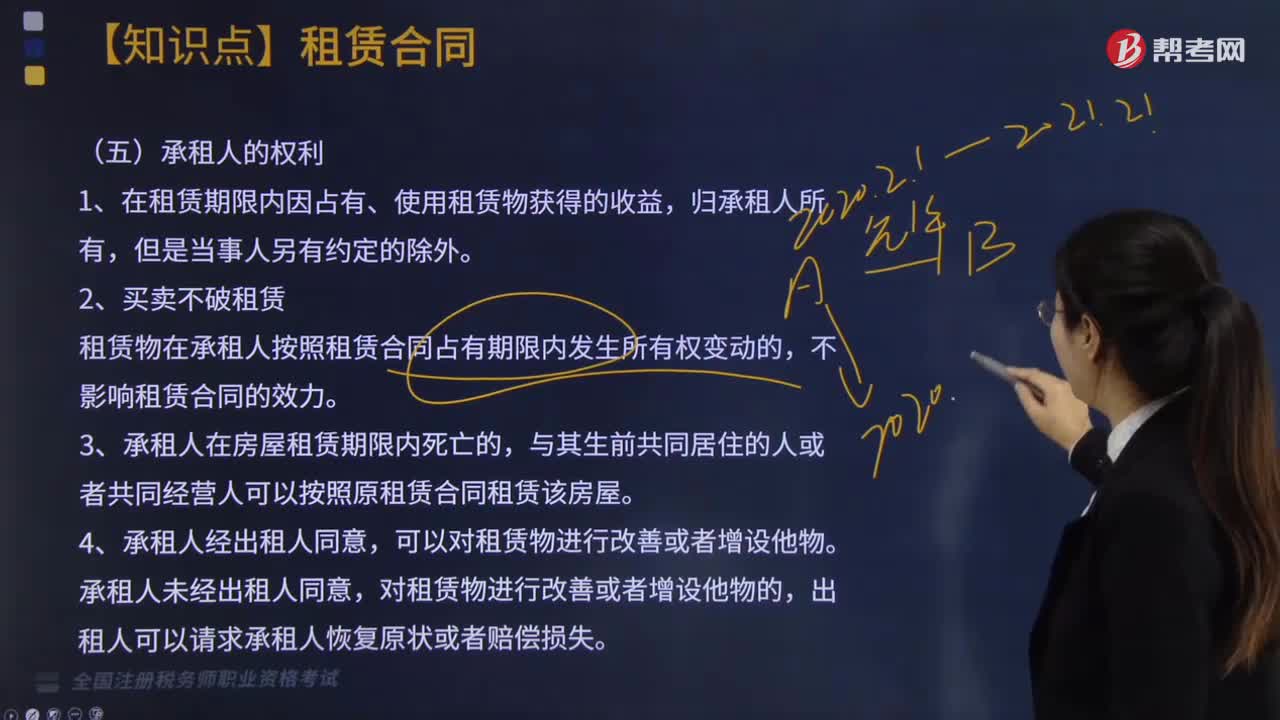

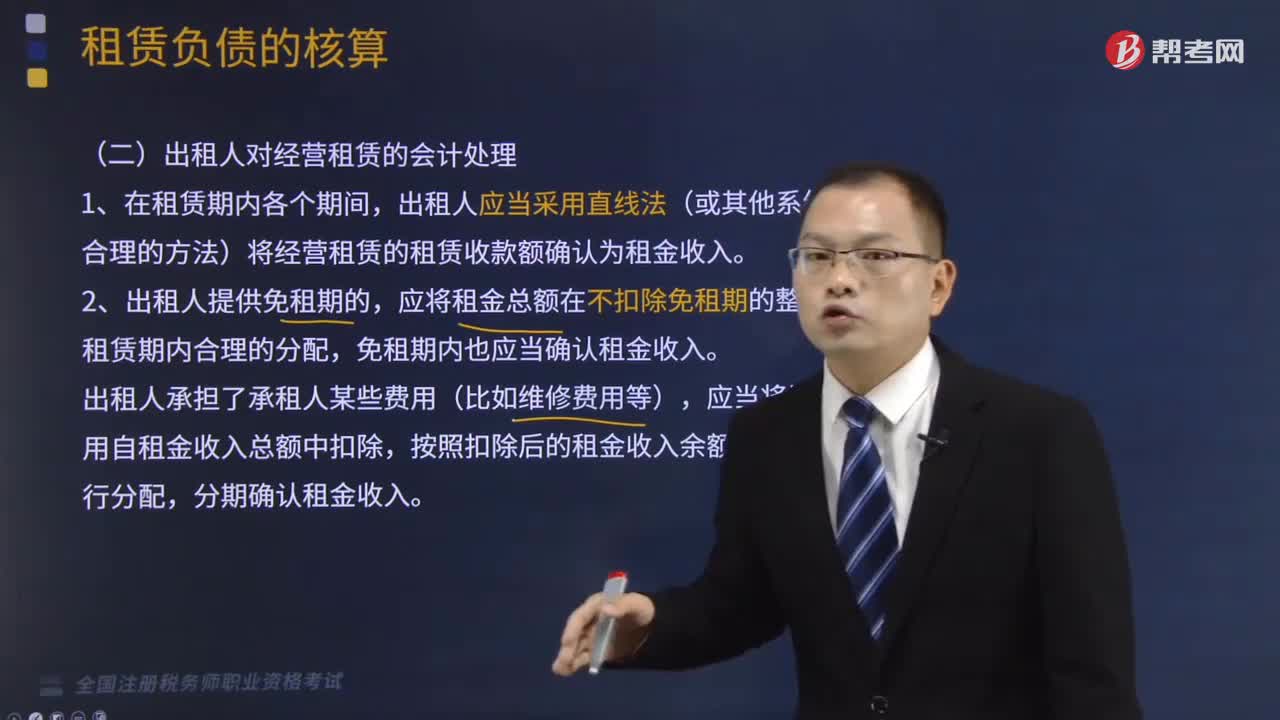

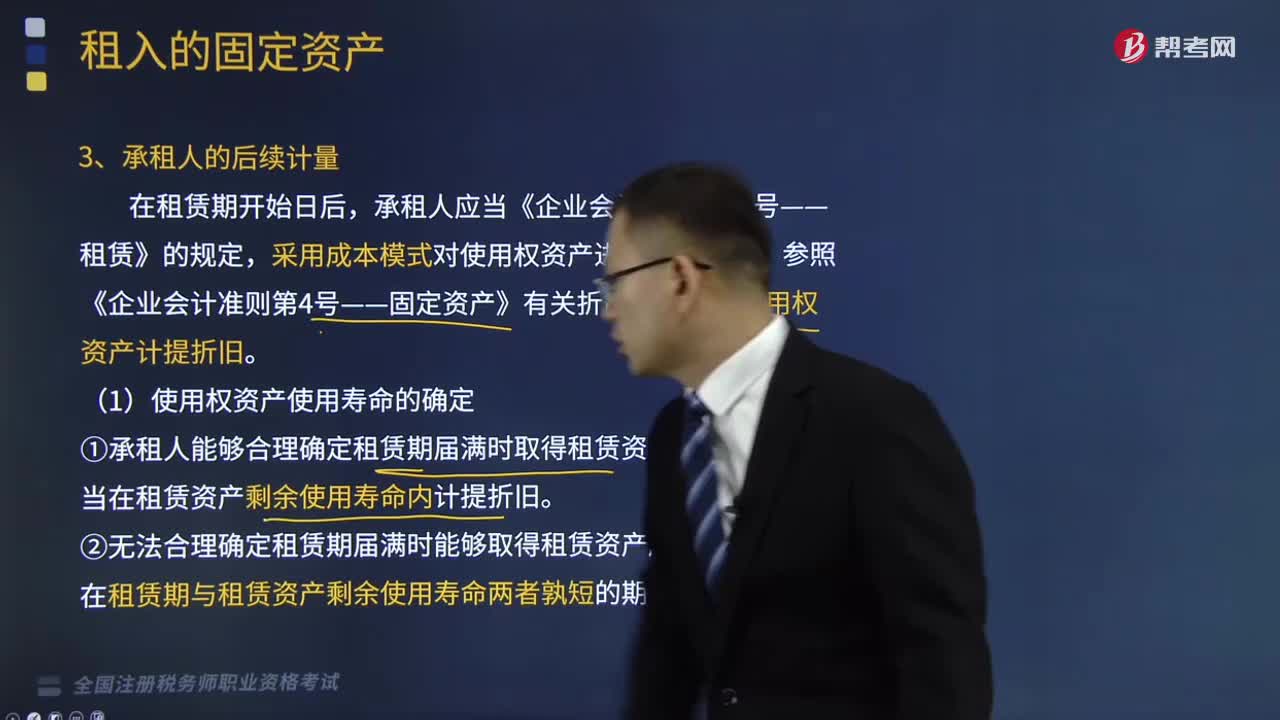

05:55承租人的后续计量是怎样的?:①承租人能够合理确定租赁期届满时取得租赁资产所有权的。应当在租赁资产剩余使用寿命内计提折旧,②无法合理确定租赁期届满时能够取得租赁资产所有权的。应当在租赁期与租赁资产剩余使用寿命两者孰短的期间内计提折旧,承租人应当按照固定的周期性利率计算租赁负债在租赁期内各期间的利息费用,(4)承租人为拆卸及移除租赁资产、复原租赁资产所在场地或将租赁资产恢复至租赁条款约定状态预计将发生的成本。

19:15

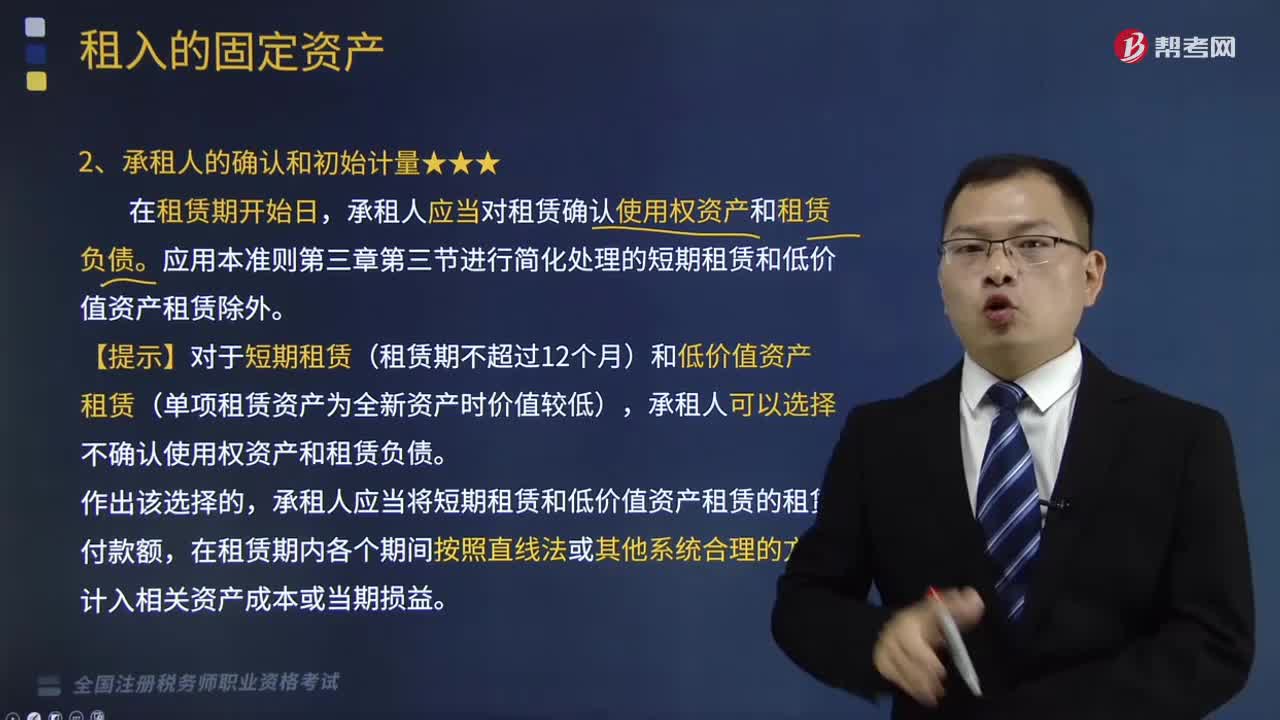

19:15承租人的确认和初始计量分别是什么?:承租人应当对租赁确认使用权资产和租赁负债。【提示】对于短期租赁(租赁期不超过12个月)和低价值资产租赁(单项租赁资产为全新资产时价值较低),承租人应当将短期租赁和低价值资产租赁的租赁付款额,是指承租人可在租赁期内使用租赁资产的权利。④承租人为拆卸及移除租赁资产、复原租赁资产所在场地或将租赁资产恢复至租赁条款约定状态预计将发生的成本。应当按照租赁期开始日尚未支付的租赁付款额的现值进行初始计量。

03:36

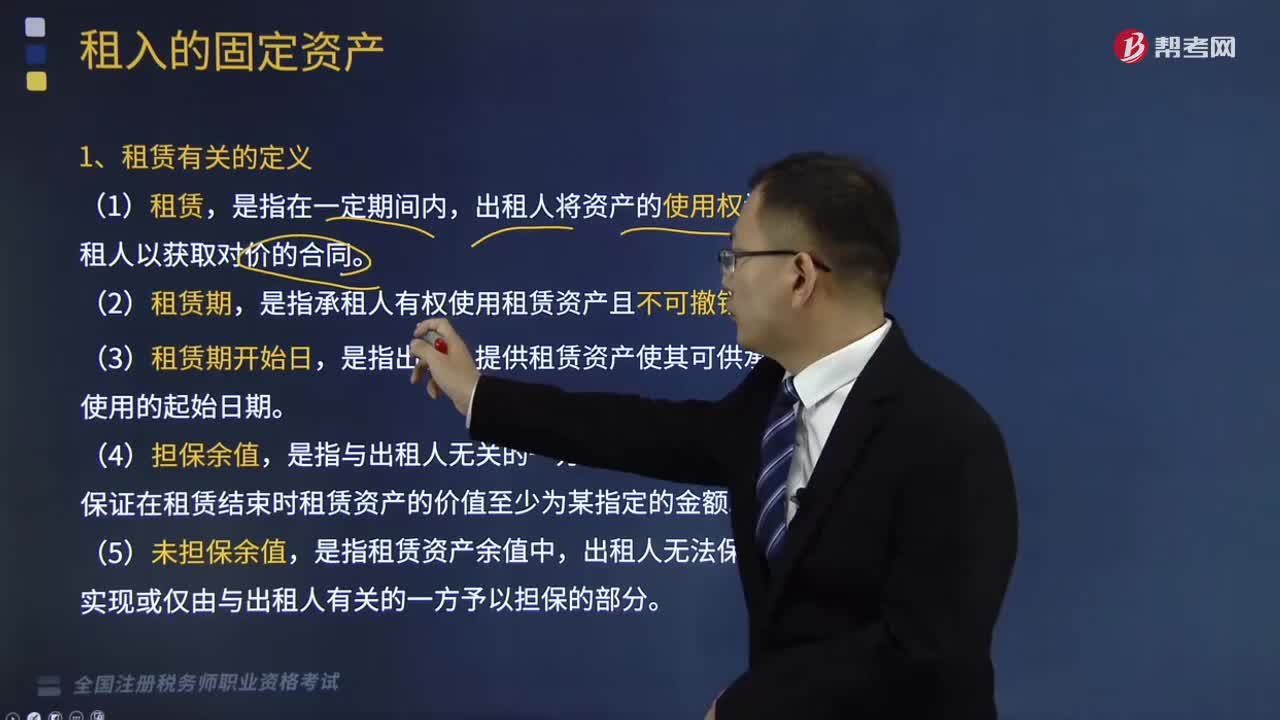

03:36租赁有关的定义有哪些?:租赁有关的定义有哪些?租赁,出租人将资产的使用权让与承租人以获取对价的合同。租赁期,是指承租人有权使用租赁资产且不可撤销的期间。是指出租人提供租赁资产使其可供承租人使用的起始日期。是指与出租人无关的一方向出租人提供担保,保证在租赁结束时租赁资产的价值至少为某指定的金额。是指租赁资产余值中,出租人无法保证能够实现或仅由与出租人有关的一方予以担保的部分。承租人应当对租赁确认使用权资产和租赁负债。

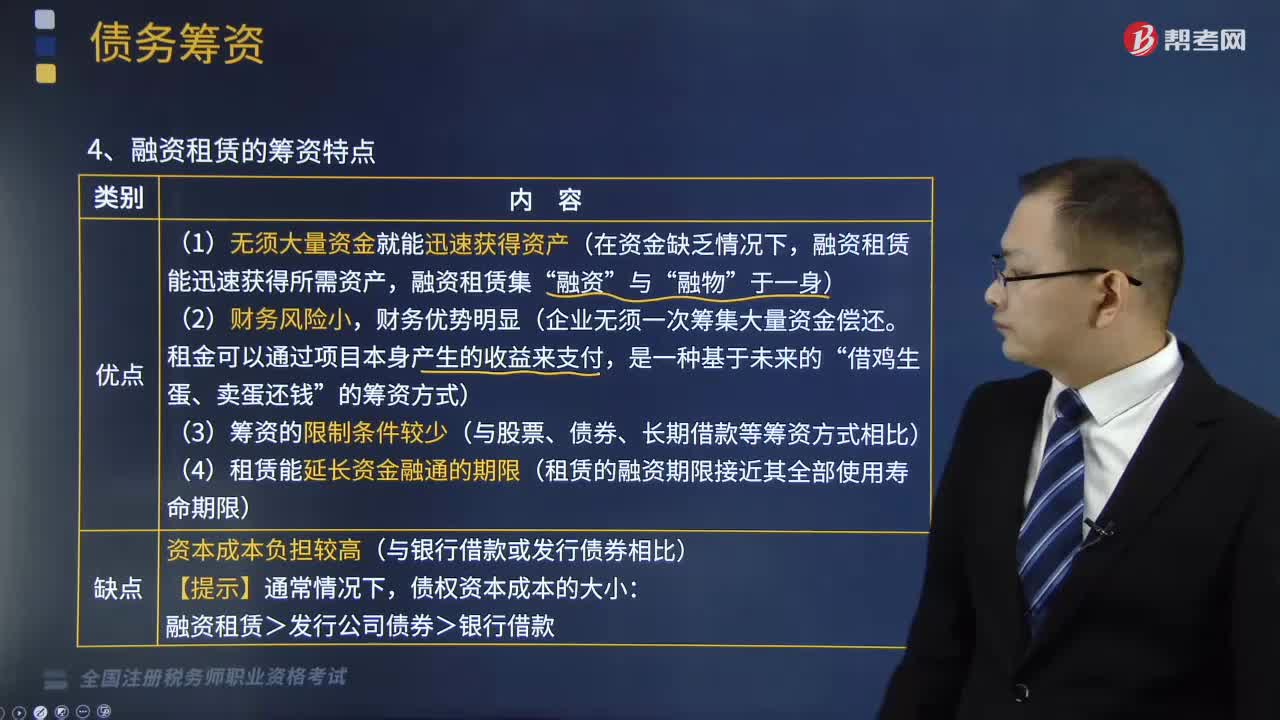

06:52

06:52融资租赁的筹资特点有哪些?:在较长的合同期内提供给承租单位使用的融资信用业务,融资租赁能迅速获得所需资产,财务优势明显(企业无须一次筹集大量资金偿还。(3)筹资的限制条件较少(与股票、债券、长期借款等筹资方式相比)。(5)资本成本负担较高(与银行借款或发行债券相比)。【例题·多选题】在确定融资租赁的租金时。C.租赁公司购买租赁资产所垫付资金的利息,【解析】融资租赁租金取决于下列因素。

03:50

03:50纳税人的权利包括哪些内容?:纳税人是中国税收法律关系的主体,2.申请延期申报和延期缴纳税款的权利。3.依法申请收回多缴的税款。(1)纳税人超过应纳税额缴纳的税款,(2)纳税人自结算税款之日起3年内发现的,可以向税务机关要求退还多缴的税款并加算银行同期存款利息,纳税人有权要求税务机关赔偿。5.纳税人有权要求税务机关对自己的生产经营和财务状况及有关资料等保守秘密。有权依法拒绝税务机关要求其执行代收、代扣、代缴税款义务。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日