下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:53

02:53相关者利益最大化目标的具体内容包括哪些?:相关者利益最大化目标的具体内容包括哪些?在现代企业是多边契约关系的总和的前提下,需要考虑哪些利益关系会对企业发展产生影响。但是债权人、员工、企业经营者、客户、供应商和政府也为企业承担着风险。企业的利益相关者不仅包括股东,还包括债权人、企业经营者、客户、供应商、员工、政府等。相关者利益最大化目标的具体内容包括如下几个方面:并强调企业与股东之间的协调关系,3.强调对代理人即企业经营者的监督和控制。

02:47

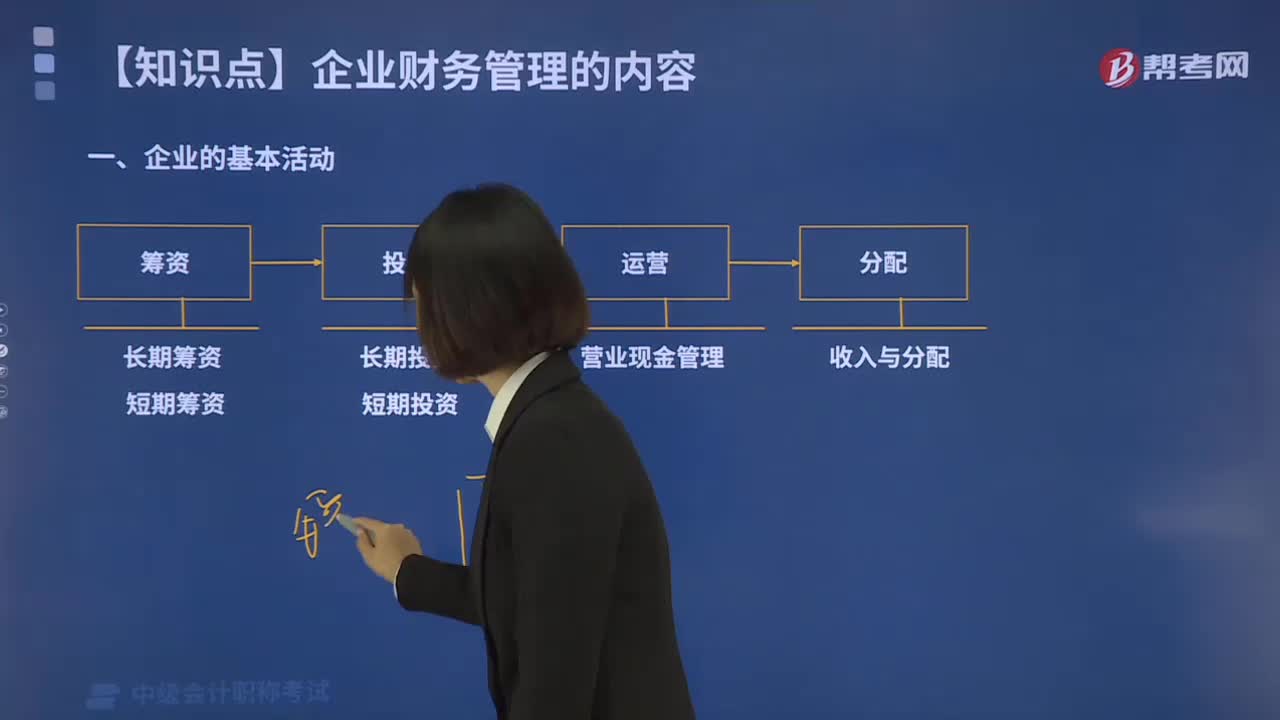

02:47企业的基本活动包括哪些内容?:公司的基本活动可以分为投资、筹资、运营和分配活动四个方面,(3)由于短期投资、短期筹资和营业现金流管理有着密切关系,称为营运资金管理。(4)分配活动主要是指企业的收入和分配。A.生产企业的基本活动可以分为投资、筹资和运营三个方面,B.财务管理的内容分为投资、筹资、营运资金、成本、收入与分配管理五个部分。C.投资决定了企业需要筹资的规模和时间,D.成本管理贯穿于投资、筹资和营运活动的全过程。

05:09

05:09经济法的渊源包括哪些内容?:经济法的渊源是指经济法律规范借以存在和表现的形式。法律是由全国人民代表大会及其常务委员会制定的规范性文件,以法律形式表现的经济法律规范是经济法的主体和核心组成部分。1.行政法规是国务院为执行法律规定及履行宪法规定的行政管理职权的需要而制定的规范性文件。在不同宪法、法律、行政法规相抵触的前提下制定的规范性文件,根据法律和国务院的行政法规、决定、命令。

02:13

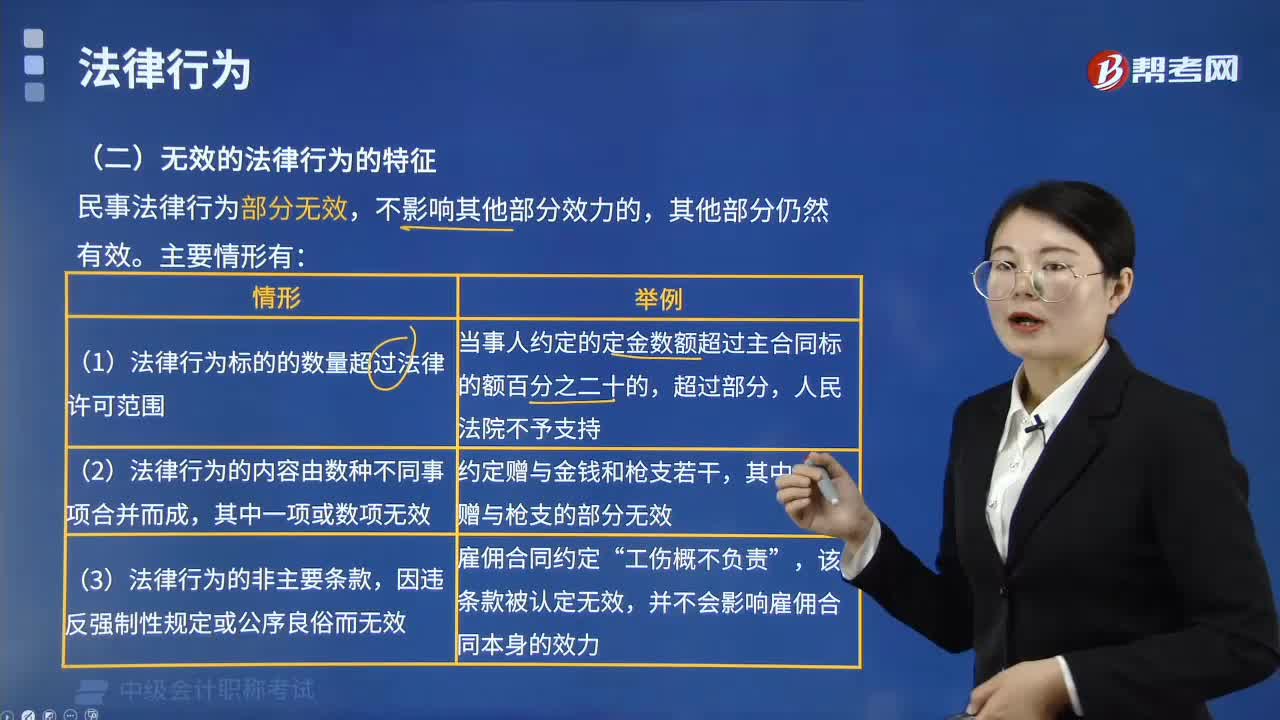

02:13无效法律行为的特征包括哪些内容?:无效法律行为的特征包括哪些内容?是指对于当事人所追求的法律效果,自始、当然、确定不发生的法律行为。多表现为违反法律、行政法规的强制性规定或违背公序良俗,所以不发生当事人所追求的法律效果,无效法律行为,按照无效原因存在于行为内容的全部或部分,民事法律行为部分无效“部分无效不影响其他部分效力的主要情形有。(1)法律行为标的之数量超过法律许可范围”(2)法律行为的内容由数种不同事项合并而成。

01:00

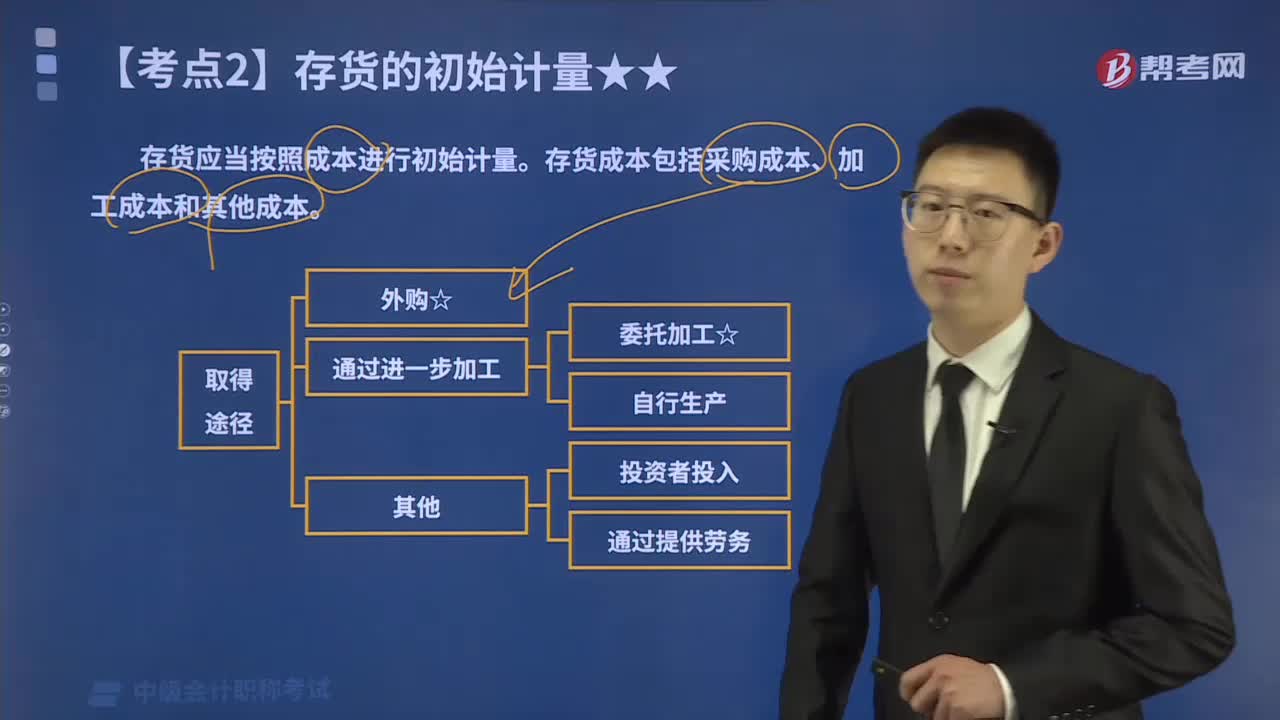

01:00存货成本包括哪些内容?:产成品、在产品、半成品、委托加工物资等通过进一步加工而取得的存货的初始成本由采购成本、加工成本以及使存货达到目前场所和状态所发生的其他成本构成。原材料、商品、低值易耗品等通过购买而取得的存货的初始成本由采购成本构成,包括购买价款、相关税费、运输费、装卸费、保险费以及其他可归属于存货采购成本的费用。

04:52

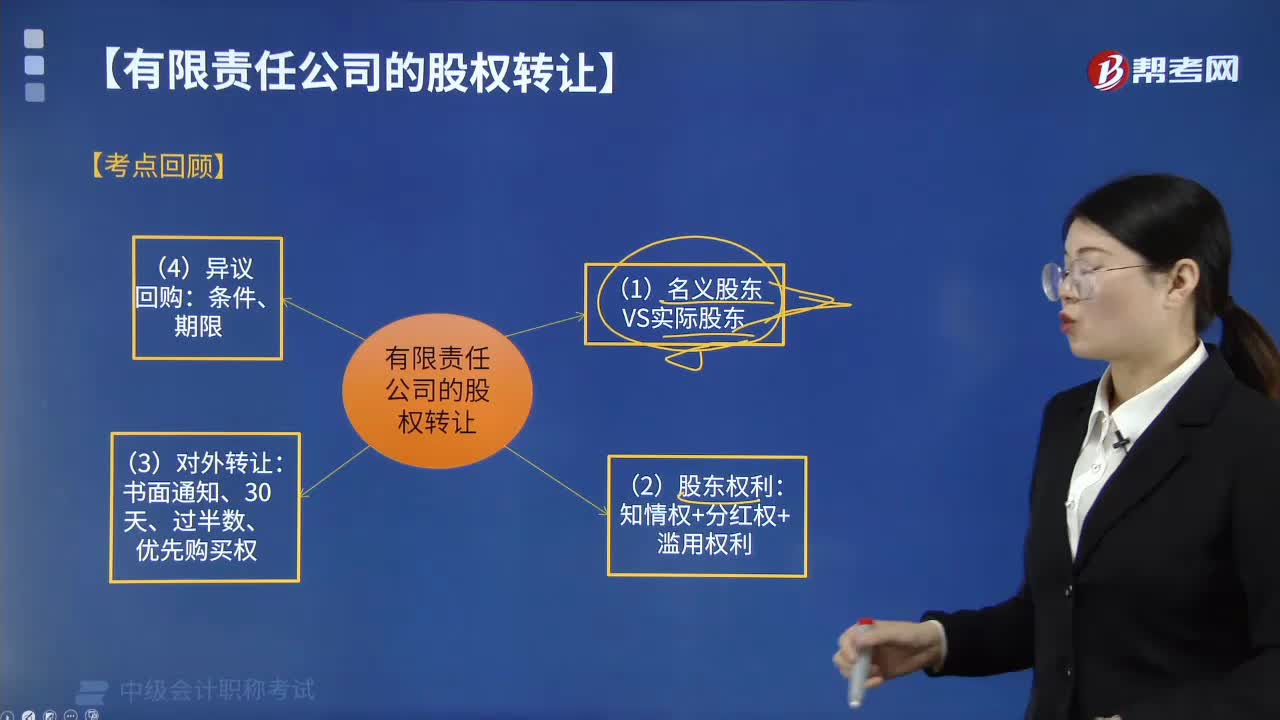

04:52有限责任公司股权转让具体包括哪些内容?:有时会出现公司相关文件记名的股东名义股东并不是真正的投资人(实际投资人)。这就导致名义股东与实际投资人在股权认定及投资权益的归属上发生争议,(1)名义股东与实际出资人签订的股份代持协议受合同法的保护,请求公司变更股东、签发出资证明书、记载于股东名册、记载于公司章程并办理公司登记机关登记的。(3)名义股东将登记于其名下的股权转让、质押或者以其他方式处分。

07:57

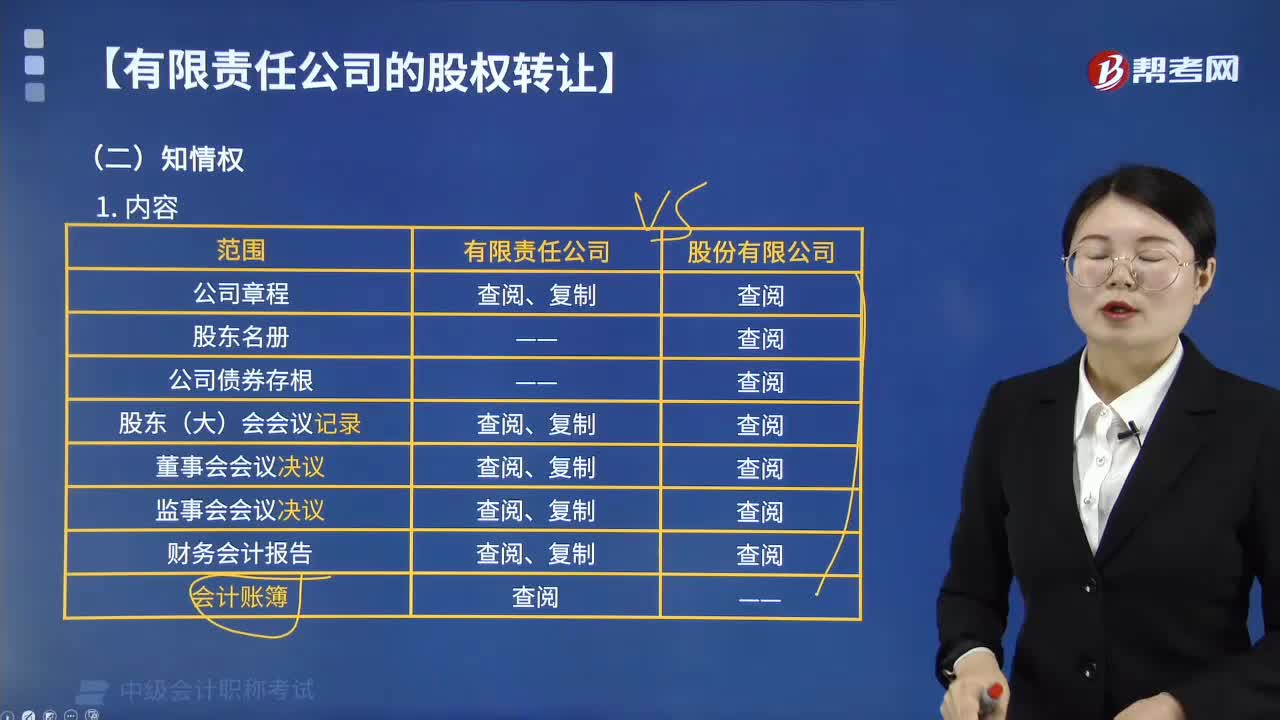

07:57有限责任公司股东享有的知情权包括哪些内容?:股东的共益权是指股东依法参加公司事务的决策和经营管理的权利,并应当自股东提出书面请求之日起15日内书面答复股东并说明理由,股东可以请求人民法院要求公司提供查阅,公司有证据证明上述原告在起诉时不具有公司股东资格的,股东起诉请求查阅或者复制公司特定文件材料的,公司有证据证明前款规定的原告在起诉时不具有公司股东资格的。请求依法查阅或者复制其持股期间的公司特定文件材料的除外。

01:42

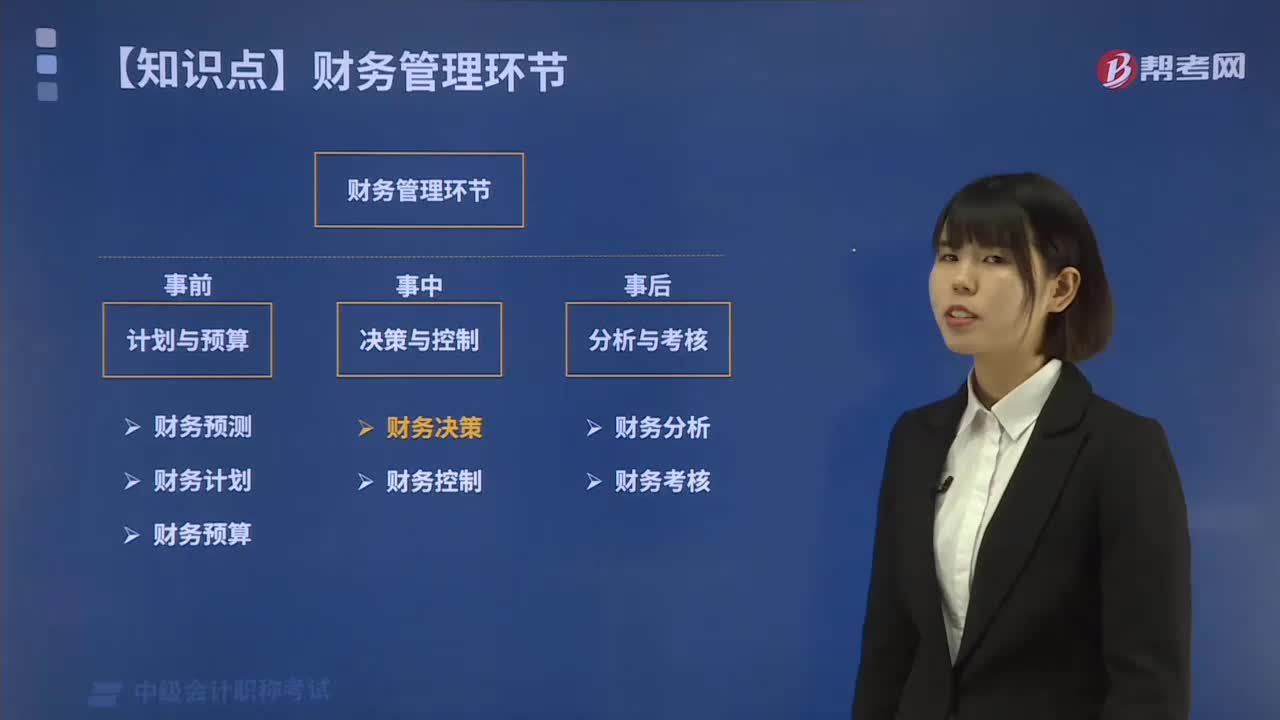

01:42财务管理中分析与考核环节包括哪些内容?:财务管理中分析与考核环节包括哪些内容?企业财务管理环节包括:计划与预算、决策与控制、分析与考核。分析与考核环节包括财务分析和财务考核。1.财务分析,财务分析是指根据企业财务报表等信息资料,系统分析和评价企业财务状况、经营成果以及未来趋势的过程。2.财务考核。财务考核是指将报告期实际完成数与规定的考核指标进行对比,财务考核与奖惩紧密联系。财务考核的形式多种多样。也可采用多种财务指标进行综合评价考核

04:24

04:24财务管理中计划与预算环节包括哪些内容?:财务管理环节是企业财务管理的工作步骤与一般程序。财务预测、财务计划和财务预算。财务预测是根据企业财务活动的历史资料,对企业未来的财务活动作出较为具体的预计和测算的过程,财务预测可以测算各项生产经营方案的经济效益;财务预测的方法主要有定性预测和定量预测两类,财务计划是根据企业整体战略目标和规划,财务计划主要通过指标和表格。

00:40

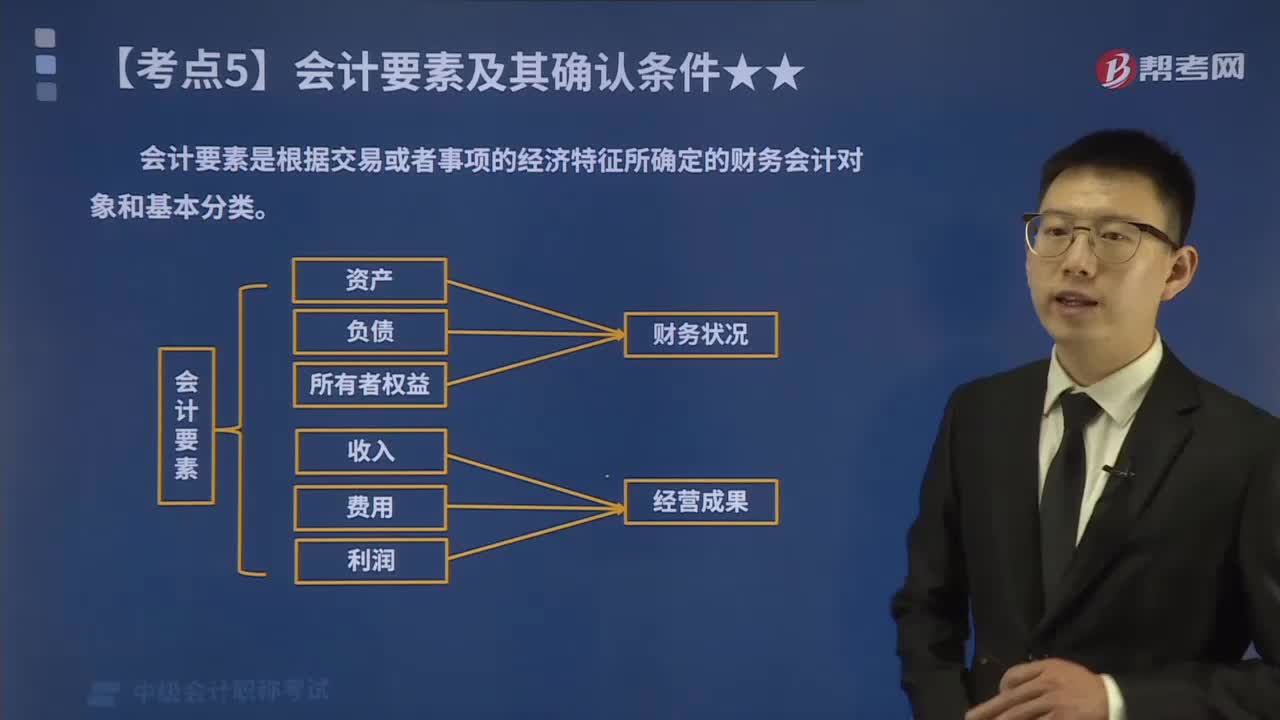

00:40会计的六大要素具体包括哪些内容?:会计要素是根据交易或者事项的经济特征所确定的财务会计对象和基本分类。《企业会计准则》将会计要素分为资产、负债、所有者权益股东权益、收入、费用成本和利润六个会计要素。其中,资产、负债和所有者权益三项会计要素侧重反映企业的财务状况,构成资产负债表要素;收入、费用和利润三项会计要素侧重于反映企业的经营成果,构成利润表要素,会计要素是会计对象的具体化,是会计基本理论研究的基石,更是会计准则建设的核心。

00:35

00:35会计信息质量要求具体包括哪些内容?:是使财务会计报告中所提供会计信息对投资者等使用者决策有用应具备的基本特征,主要包括可靠性、相关性、可理解性、可比性、实质重于形式、重要性、谨慎性和及时性等。可靠性要求企业应当以实际发生的交易或者事项为依据进行确认、计量和报告。相关性要求企业提供的会计信息应当与投资者等财务报告使用者的经济决策需要相关,可理解性清晰性要求企业提供的会计信息应当清晰明了,可比性要求企业提供的会计信息应当相互可比。

00:26

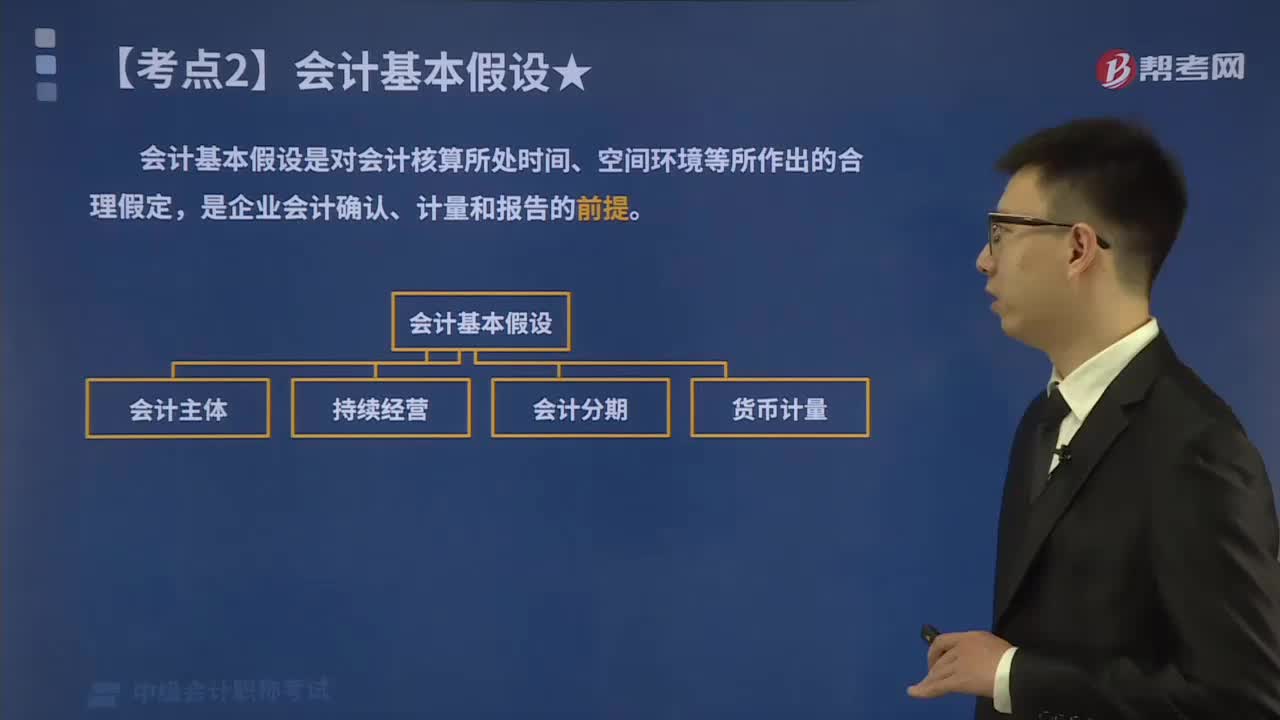

00:26会计基本假设包括哪些内容?:会计基本假设是对会计核算所处时间、空间环境等所作出的合理假定,是企业会计确认、计量和报告的前提。企业在组织会计核算时,应遵循的会计假设包括:会计主体假设、持续经营假设、会计分期假设和货币计量假设。会计工作所处的经济环境十分复杂,而会计基本假设是企业会计确认,计量和报告的前提,是对会计核算所处时间空间环境等所作的合理假定。会计假设虽然有人为假定的一面,作为进行会计活动的必要前提条件。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日