下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:54

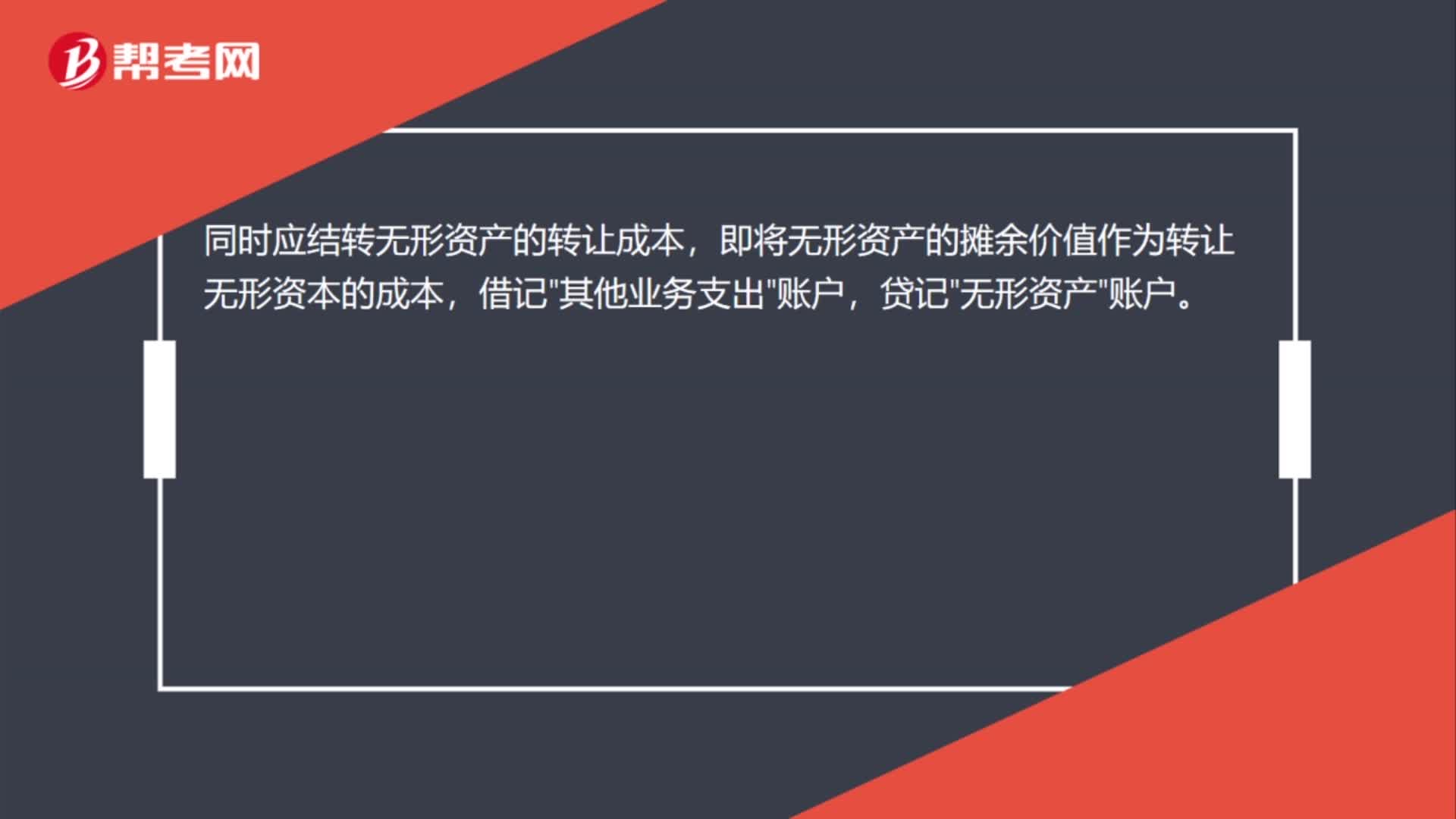

01:54处置无形资产怎么结转成本?:处置无形资产怎么结转成本?同时企业应结转无形资产的成本。企业转让无形资产的所有权,也就是企业将在法律规定的范围内对其无形资产所享有的占有、使用、收益、处分的权利转让给受让方。企业应按实际取得的转让收入,同时应结转无形资产的转让成本,即将无形资产的摊余价值作为转让无形资本的成本,借记"其他业务支出"账户,贷记"无形资产"账户。企业转让无形资产的使用权时。

01:51

01:51资本成本的用途有哪些?:资本成本也称为投资项目的取舍率、最低可接受的报酬率。资本成本主要用于投资决策、筹资决策—确定最优资本结构、营运资本管理—评估营运资本投资政策和营运资本筹资政策、企业价值评估和业绩评价。公司资本成本是合适的折现率,那么能使公司价值最大化的资本结构就是加权平均资本成本最小化的资本结构,营运资本投资和长期资产投资的风险不同”需要使用公司资本成本作为公司现金流量的折现率,资本成本是投资人要求的报酬率。

06:04

06:04制造费用预算是什么意思?:制造费用预算是什么意思?制造费用预算反映除直接材料、直接人工以外的其他一切生产费用的预算。变动制造费用预算可以根据预计生产量和预计的制造费用分配率来计算。固定制造费用预算可根据过去的实际数作必要调整后确定,可在制造费用预算中列出非现金支出的数衡,(1)变动制造费用以生产预算为基础来编制。制造费用预算数需扣除折旧、摊销等非付现成本“(2)为便于以后编制产品成本预算:

04:43

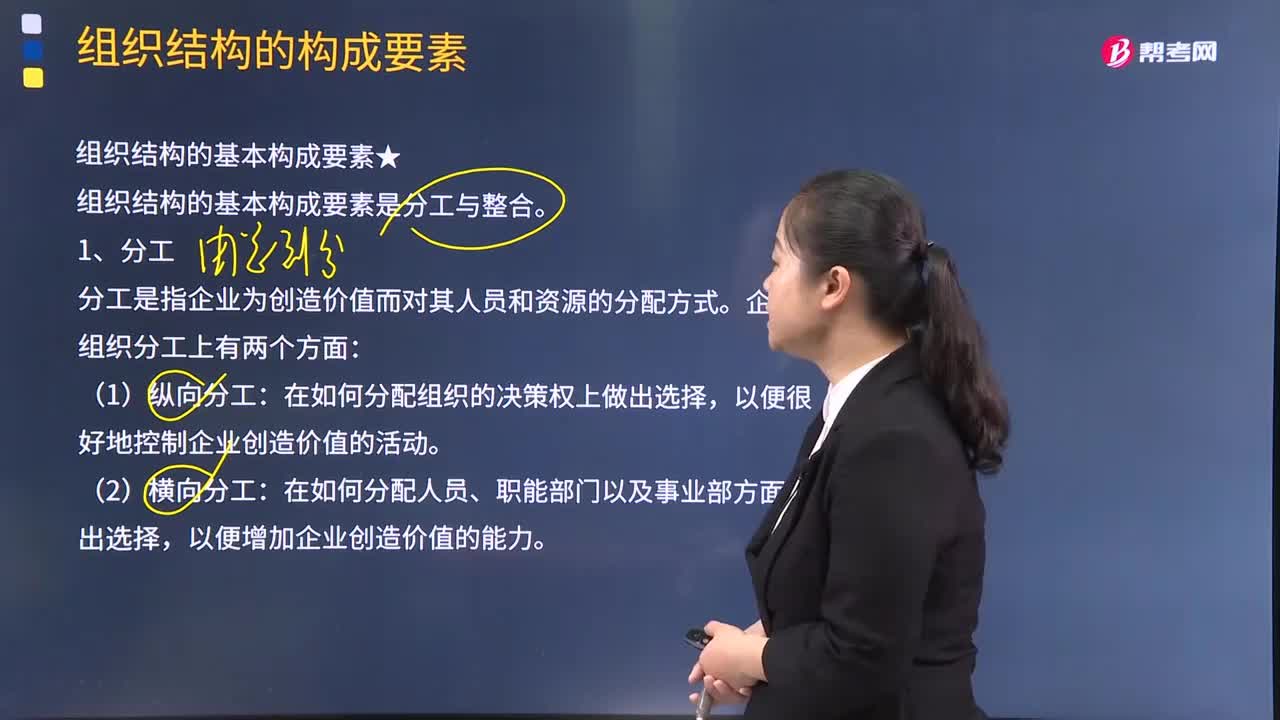

04:43组织结构的基本构成要素有哪些?:组织结构的基本构成要素是分工与整合。分工是指企业为创造价值而对其人员和资源的分配方式:为实现预期的目标而用来协调人员与职能的手段,而整合是要将不同的职能及部门结合起来,B.整合是指企业为实现预期的目标而用来协调人员与职能的手段。C.分工是指企业为创造价值而对其人员和资源的分配方式D.分工是将企业转化成不同职能及事业部的手段【解析】分工是指企业为创造价值而对其人员和资源的分配方式

01:48

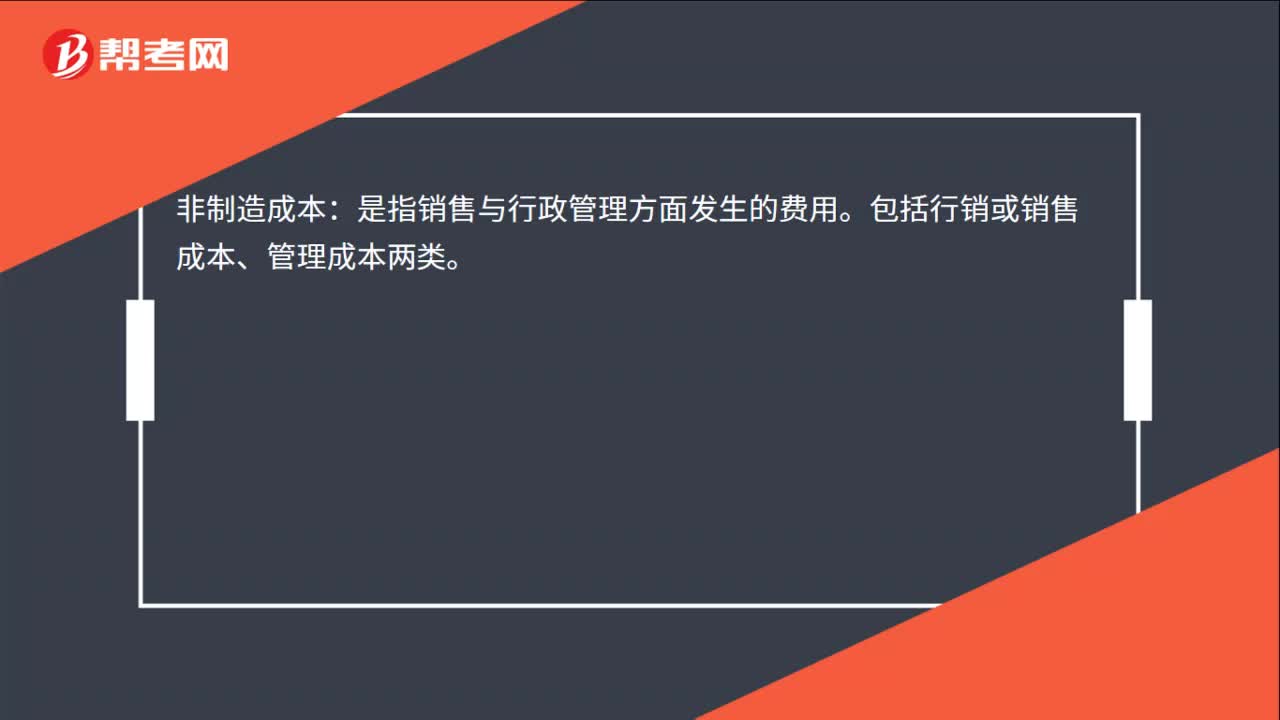

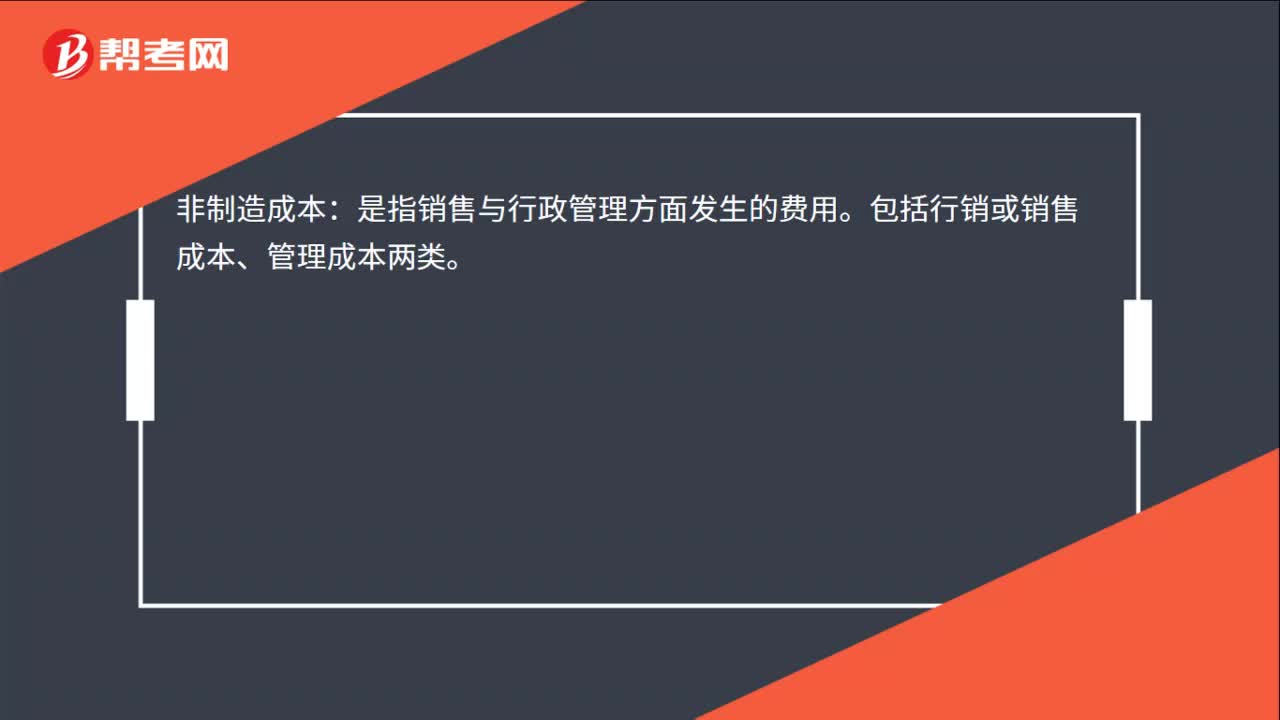

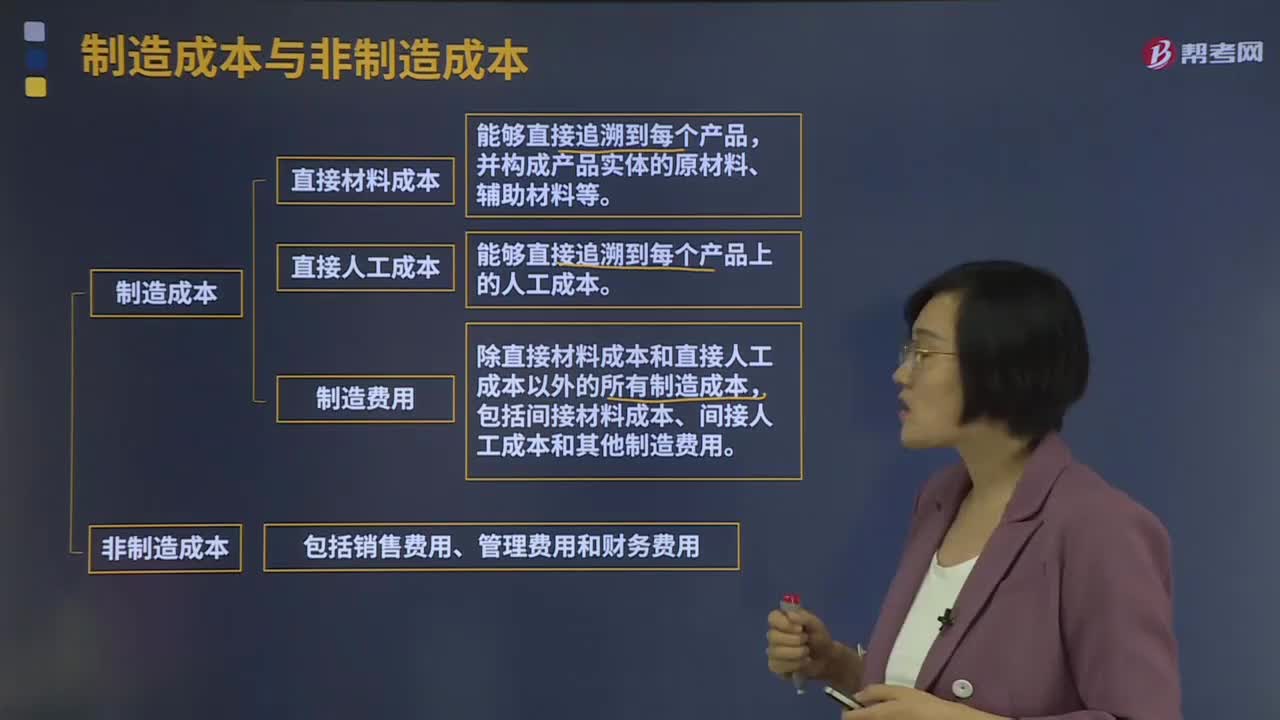

01:48制造成本与非制造成本分别指什么?:制造成本与非制造成本分别指什么?制造成本包括直接材料成本、直接人工成本和制造费用。直接材料成本:并构成产品实体的原材料、辅助材料等。直接人工成本:指能够直接追溯到每个产品上的人工成本,指除直接材料成本和直接人工成本以外的所有制造成本。包括间接材料成本、间接人工成本和其他制造费用。非制造成本包括销售费用、管理费用和财务费用。

15:59

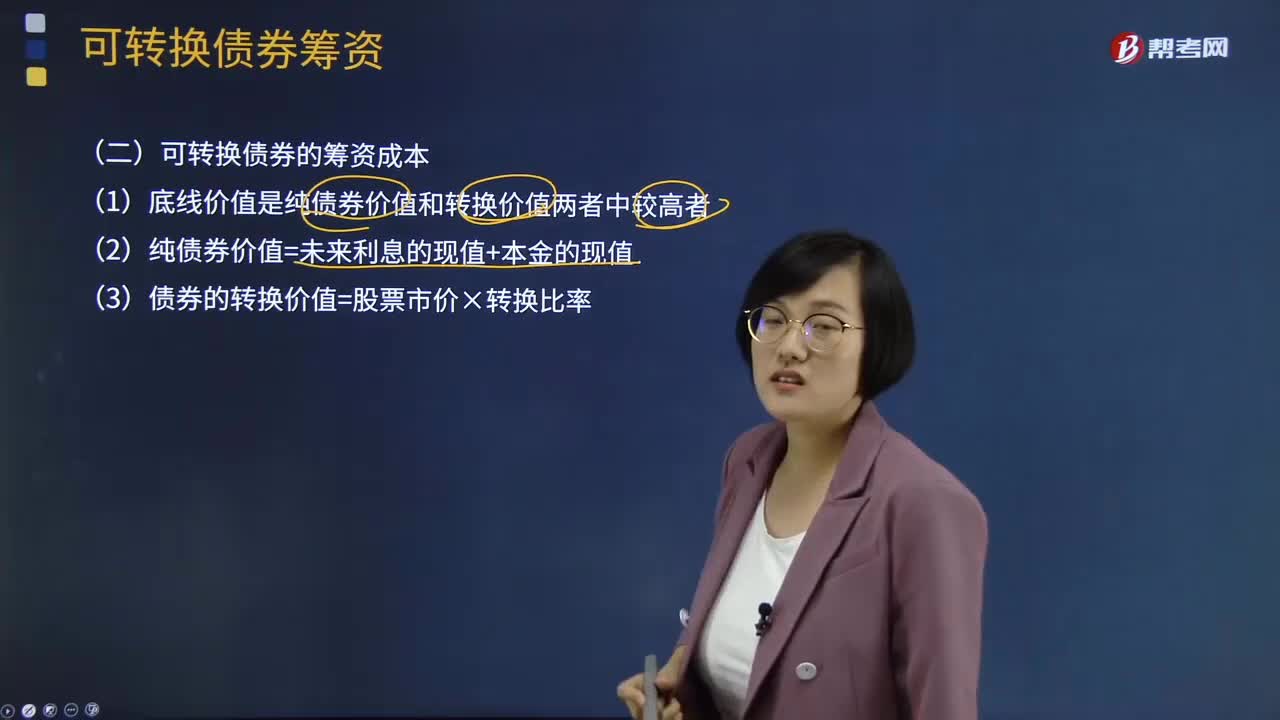

15:59可转换债券的筹资成本有哪些?:(2)纯债券价值=未来利息的现值+本金的现值,(3)债券的转换价值=股票市价×转换比率,(4)可转换债券的税前资本成本。计算出的内含报酬率必须处在债务的市场利率和(税前)普通股成本之间,转换前利息现值和+可转换债券的底线价值(或赎回价格)的现值-购买价格=0,即可转换债券的税前资本成本,【例题·计算分析题】A公司拟发行可转换债券筹资5 000万元;(6)计算可转换债券的筹资成本(税前)?

00:35

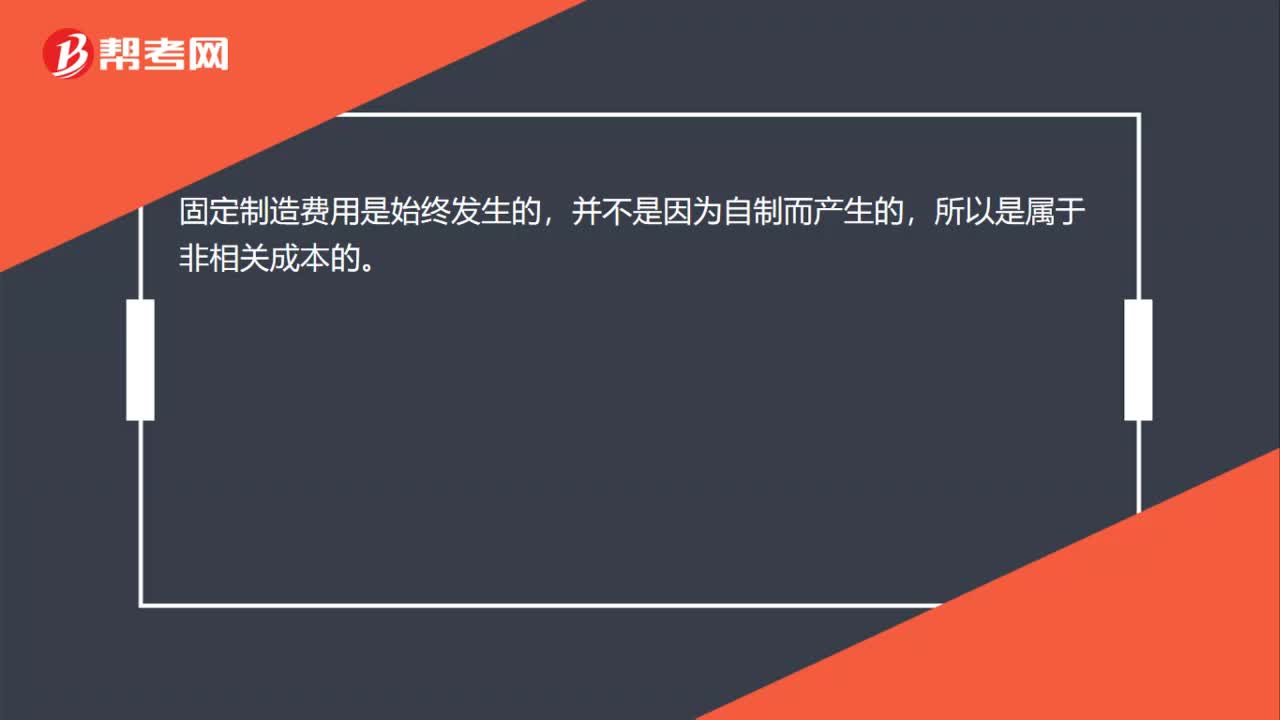

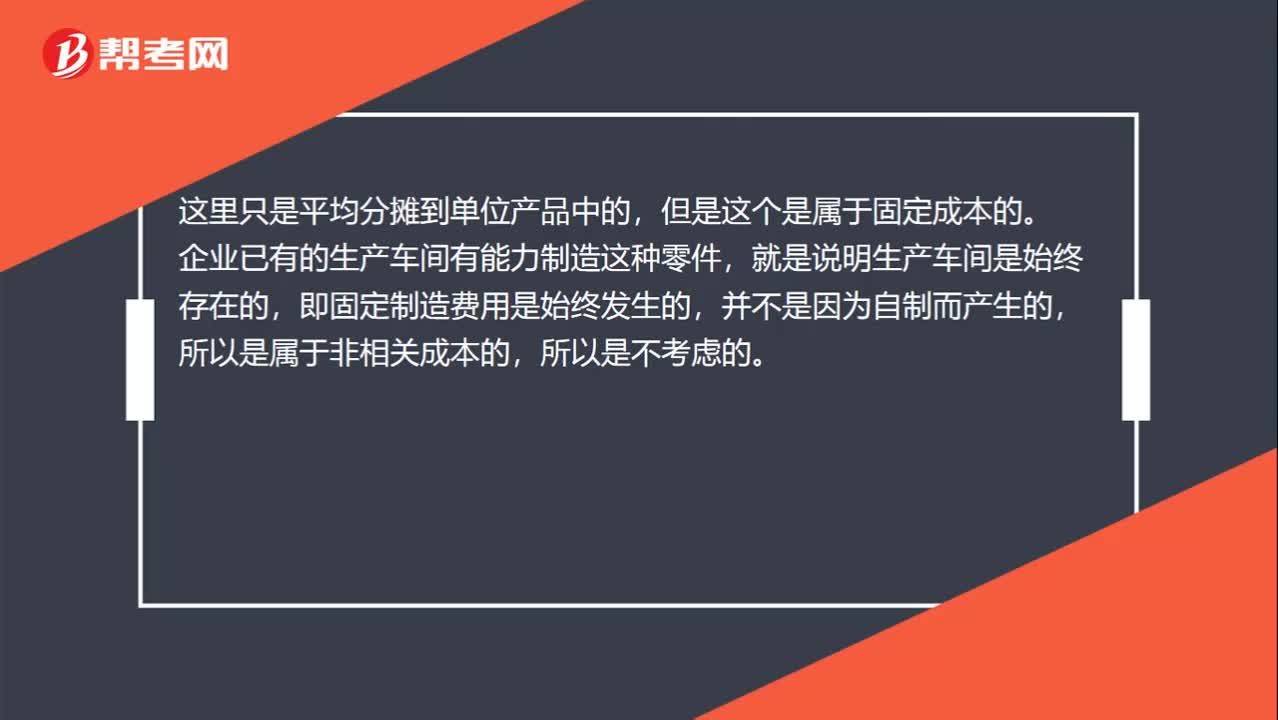

00:35固定制造费用为什么不算到成本里?:固定制造费用为什么不算到成本里?这里只是平均分摊到单位产品中的,但是这个是属于固定成本的。企业已有的生产车间有能力制造这种零件,就是说明生产车间是始终存在的,即固定制造费用是始终发生的,并不是因为自制而产生的,所以是属于非相关成本的,所以是不考虑的。

00:59

00:59固定制造费用二因素分析法是什么?:固定制造费用二因素分析法是什么?二因素分析法是固定制造费用差异分析的一种。其公式为:固定制造费用总差异=实际固定制造费用-实际产量的标准固定制造费用(1)固定制造费用耗费差异 =固定制造费用实际数-固定制造费用预算数(2)固定制造费用能量差异 =固定制造费用预算数-固定制造费用标准成本

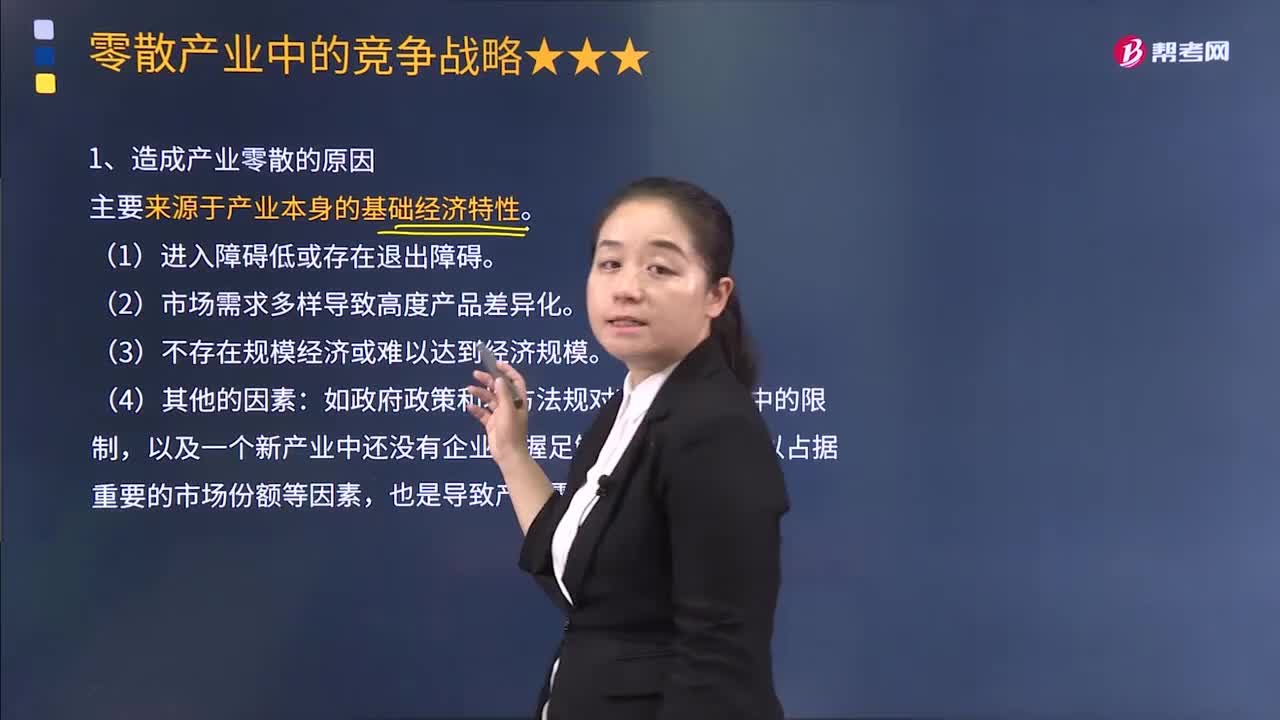

02:21

02:21造成产业零散的原因有哪些?:也没有任何一个企业能对整个产业的发展产生重大的影响。造成产业零散的原因有:以及一个新产业中还没有企业掌握足够的技能和能力以占据重要的市场份额等因素,D.市场需求多样导致高度产品差异化。【解析】本题主要考查的是业务单位战略中的中小企业竞争战略,产业零散的原因主要来源于产业本身的基础经济特性。进入障碍低是产业形成零散的前提,则收入持平的企业将倾向于在产业中维持。

00:45

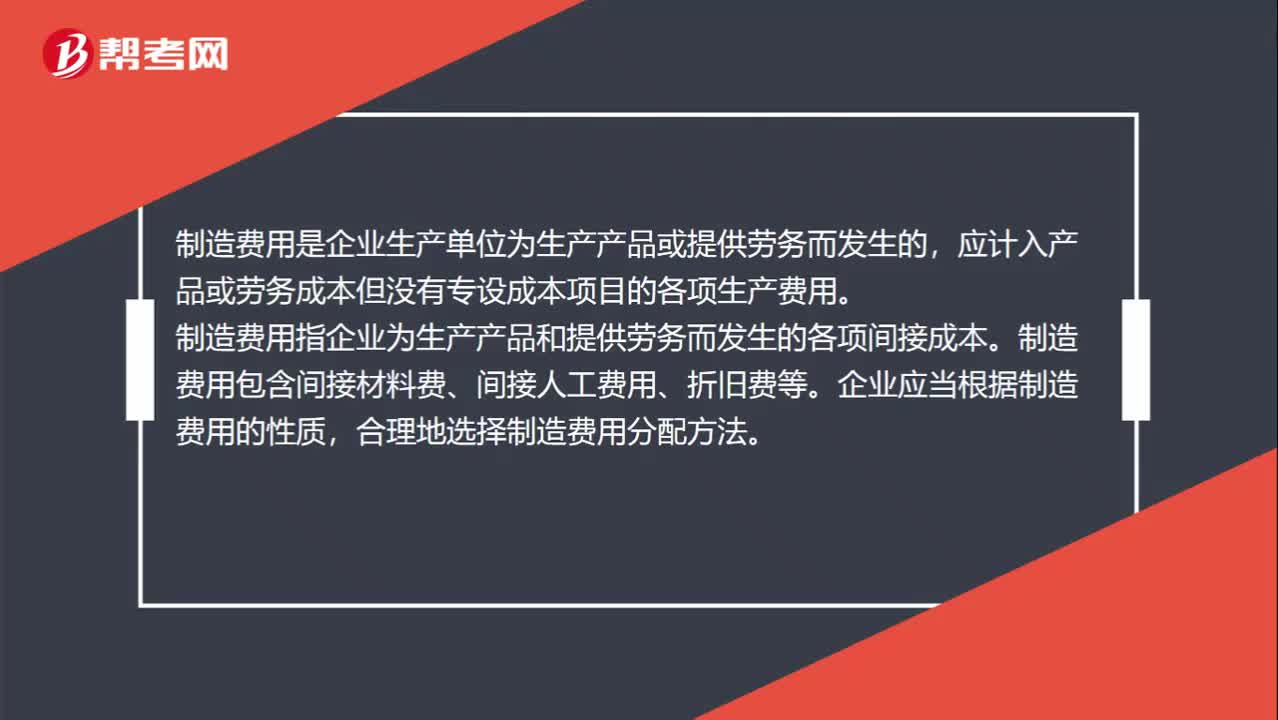

00:45什么是制造费用?:什么是制造费用?制造费用是企业生产单位为生产产品或提供劳务而发生的,应计入产品或劳务成本但没有专设成本项目的各项生产费用。制造费用指企业为生产产品和提供劳务而发生的各项间接成本。制造费用包含间接材料费、间接人工费用、折旧费等。企业应当根据制造费用的性质,合理地选择制造费用分配方法。

00:29

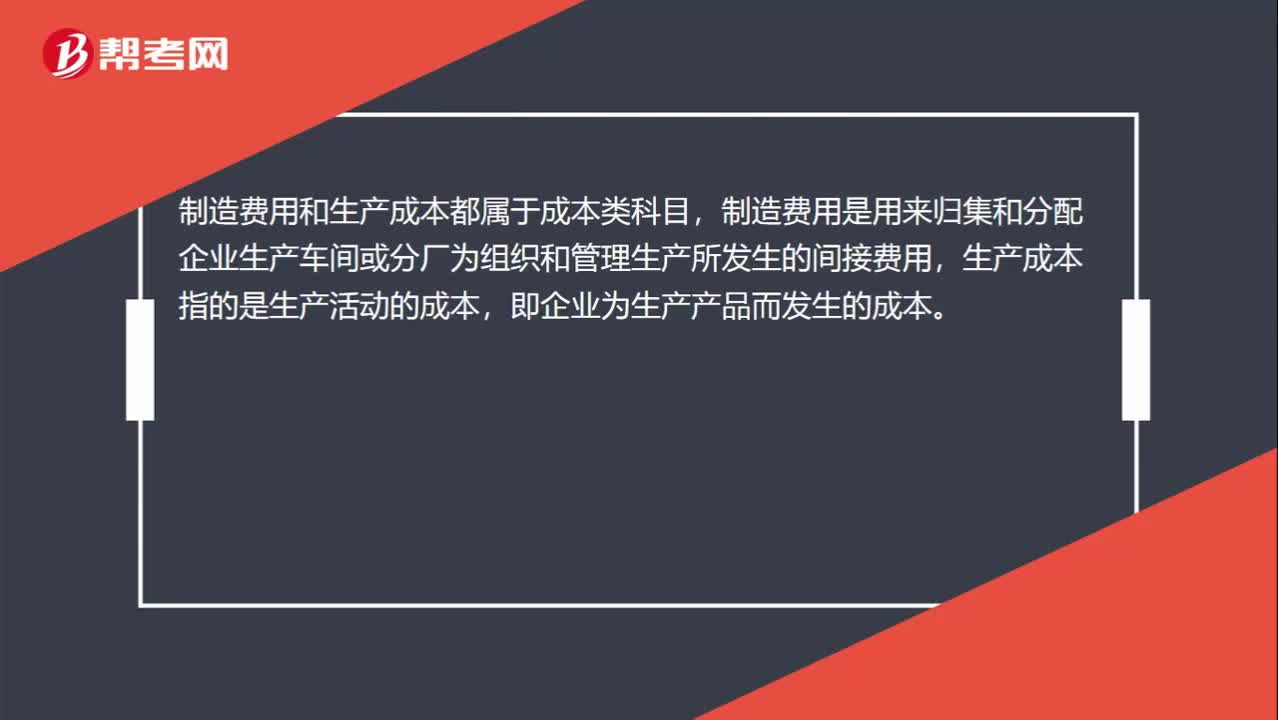

00:29生产成本制造费用是什么?:生产成本制造费用是什么?制造费用和生产成本都属于成本类科目,制造费用是用来归集和分配企业生产车间或分厂为组织和管理生产所发生的间接费用,生产成本指的是生产活动的成本,即企业为生产产品而发生的成本。

11:39

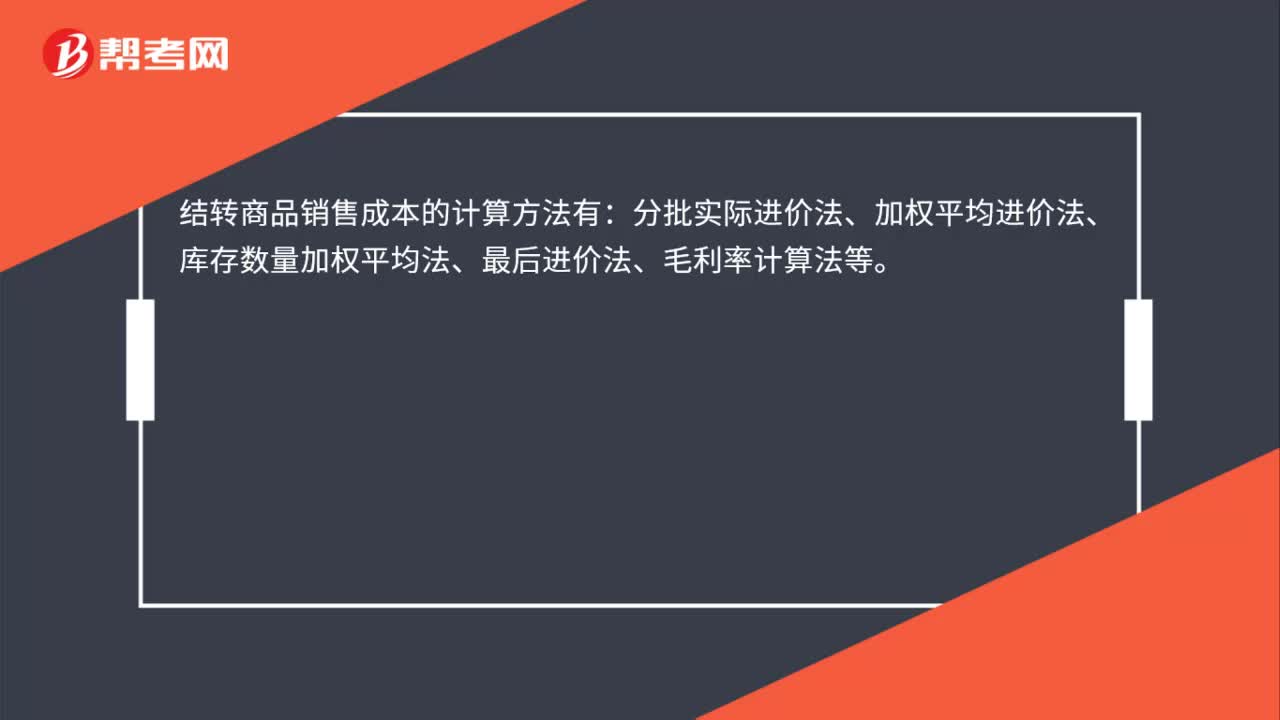

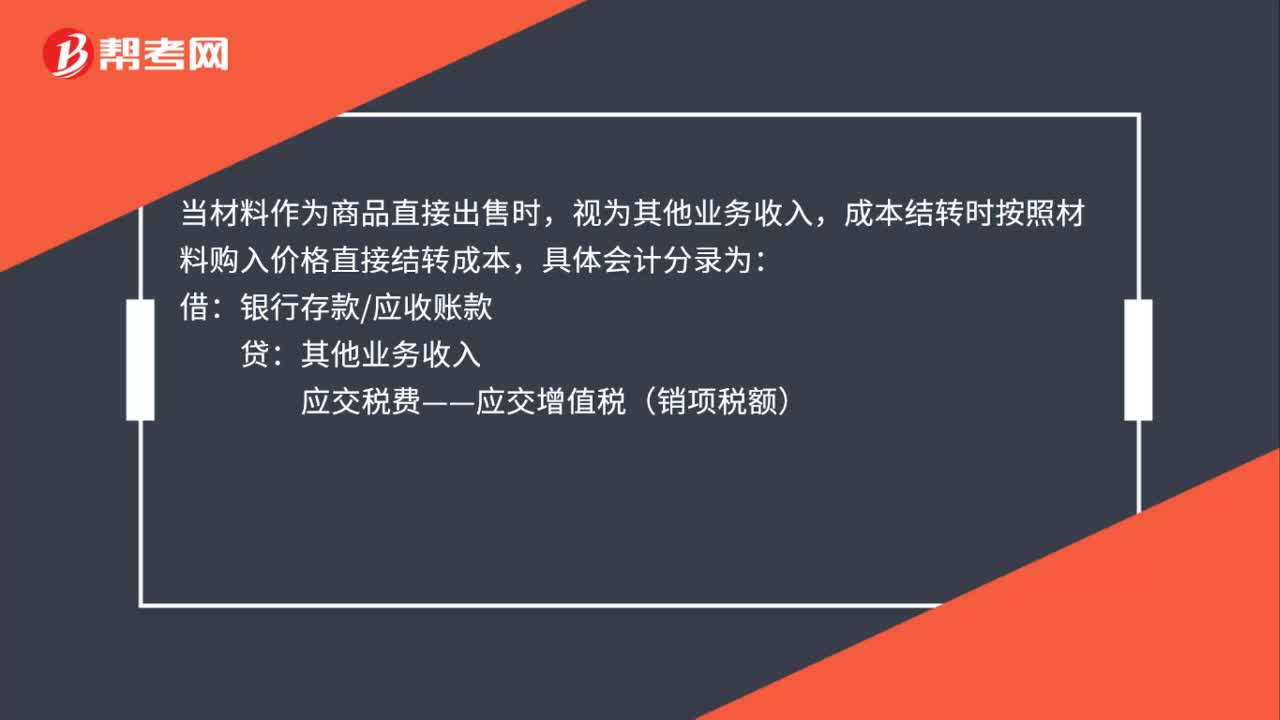

11:39存货核算常用会计科目有哪些?:存货核算是指对企业存货价值即成本的计量,用于工商业企业存货出入库核算,存货核算常用会计科目有:"库存商品"科目核算企业库存的各种商品的实际成本或进价或计划成本或售价。"发出商品"科目核算企业商品销售不满足收入确认条件但已发出商品的实际成本或进价或计划成本或售价,"发出商品"科目应当按照购货单位及商品类别和品种设置二级明细科目。也可以单独设置"委托代销商品"科目进行核算。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日