下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:43

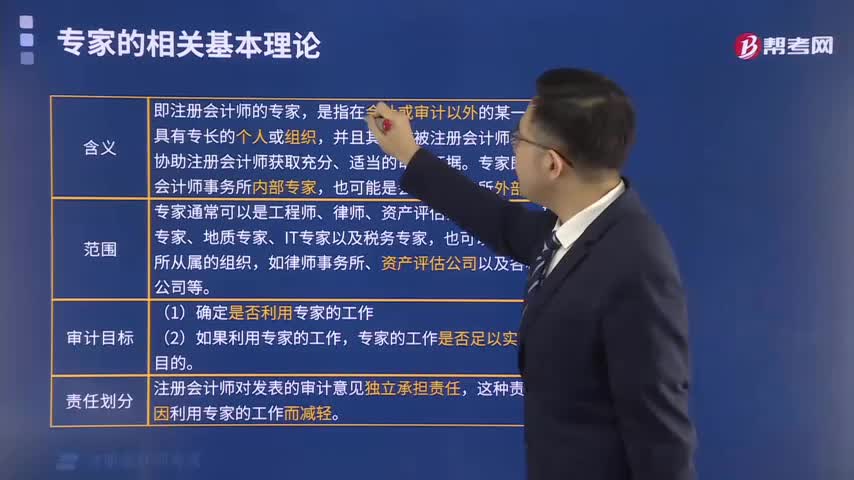

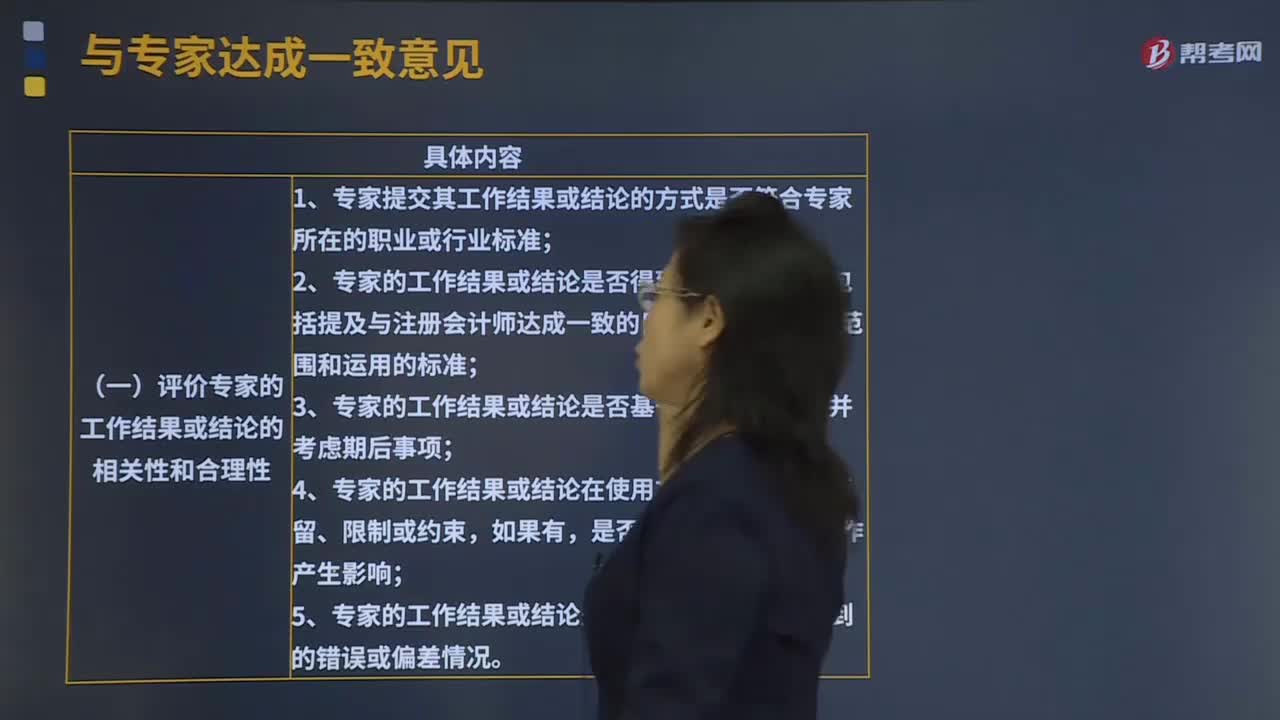

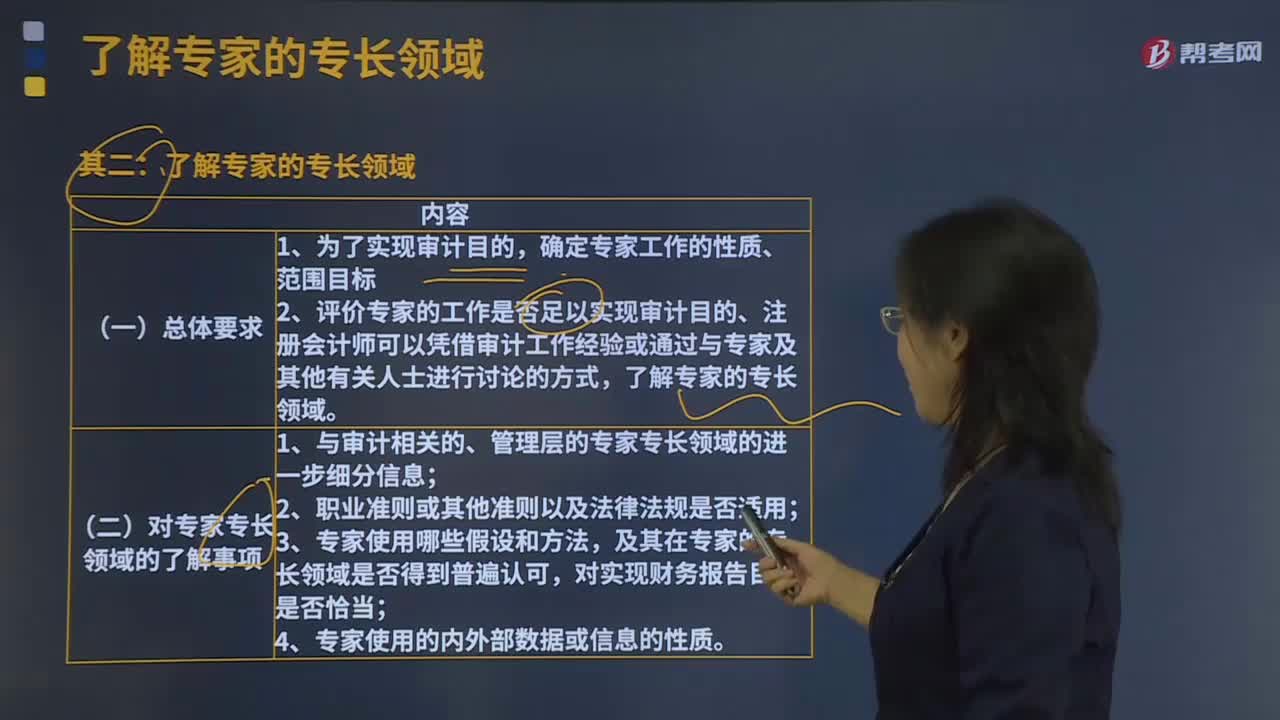

01:43为什么要了解专家的专长领域?:了解专家的专长领域是为了实现审计目的,2.评价专家的工作是否足以实现审计目的、注册会计师可以凭借审计工作经验或通过与专家及其他有关人士进行讨论的方式。(二)对专家专长领域的了解事项;1.与审计相关的、管理层的专家专长领域的进一步细分信息,及其在专家的专长领域是否得到普遍认可。【例题·多选题】注册会计师充分了解专家的专长领域的目的包括(,A.为了实现审计目的,确定专家工作的性质、范围和目标;

00:37

00:37质押的概念是什么?:质押的概念是什么?质押,指债务人或第三人将其动产或权利凭证移交债权人占有,以该财产作为债权的担保,当债务人不履行债务时,债权人有权以该财产折价或拍卖、变卖该财产的价款优先受偿。

00:13

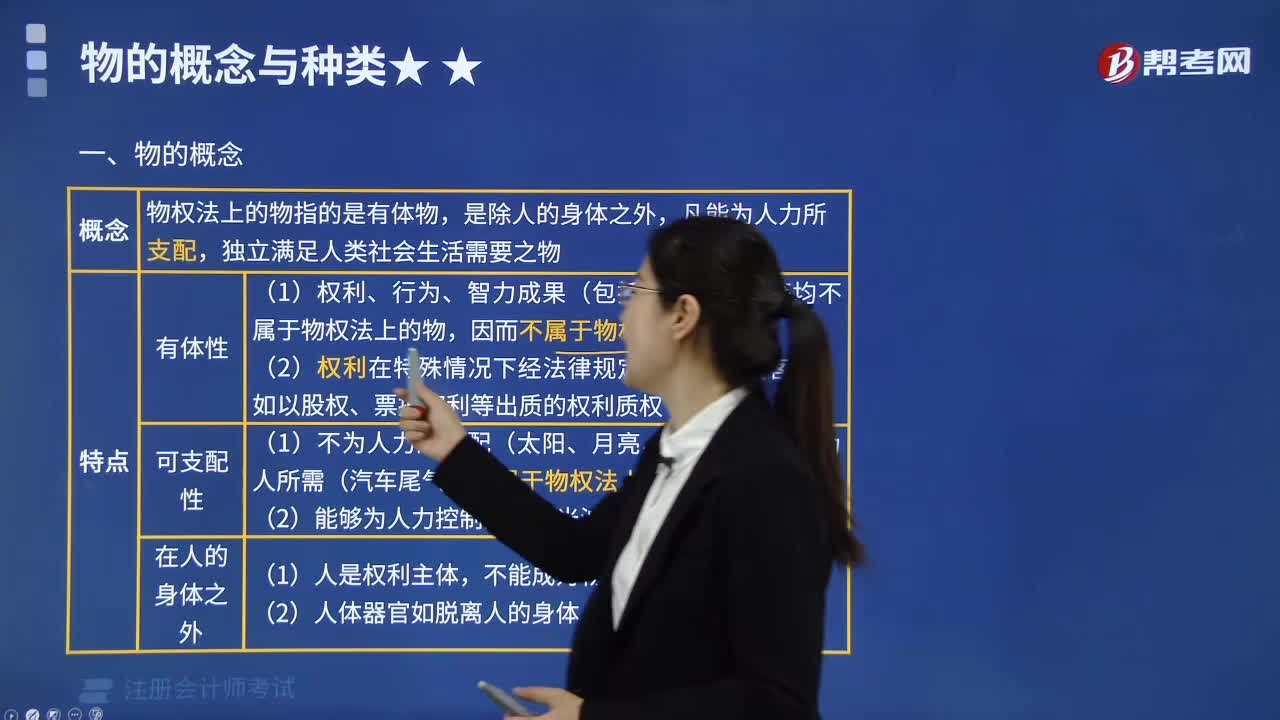

00:13物权法的基本原则有哪些?:物权法的基本原则:物权法定原则、物权客体特定原则、物权公示原则。

00:34

00:34或有负债的概念是什么?:或有负债的概念是什么?或有负债是指因过去的交易或事项可能导致未来所发生的事件而产生的潜在负债,例如,过去已存在的交易或事项导致诉讼的发生,而诉讼的结果又须视法院的判决而定,故未决诉讼便具有或有负债的性质。一般而言,或有负债的支付与否视未来的不确定事项是否发生而定。

00:41

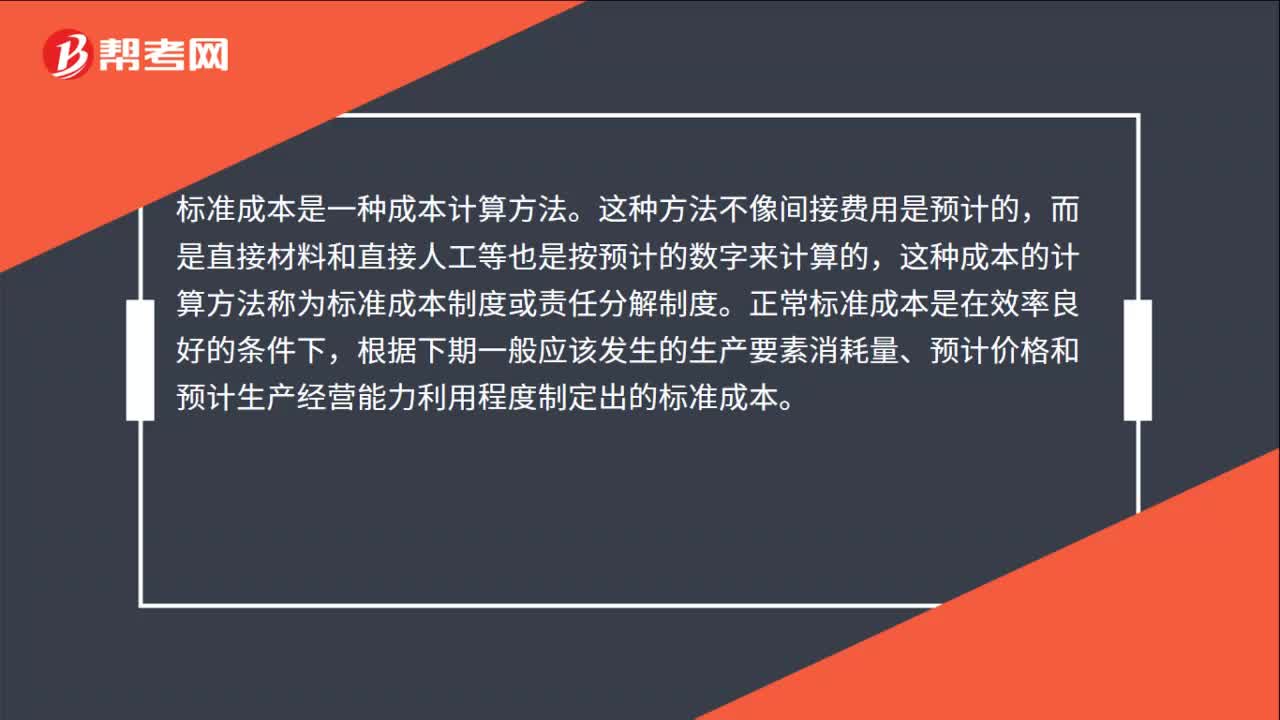

00:41标准成本的基本概念是什么?:标准成本的基本概念是什么?标准成本是一种成本计算方法。这种方法不像间接费用是预计的,而是直接材料和直接人工等也是按预计的数字来计算的,这种成本的计算方法称为标准成本制度或责任分解制度。正常标准成本是在效率良好的条件下,根据下期一般应该发生的生产要素消耗量、预计价格和预计生产经营能力利用程度制定出的标准成本。

03:38

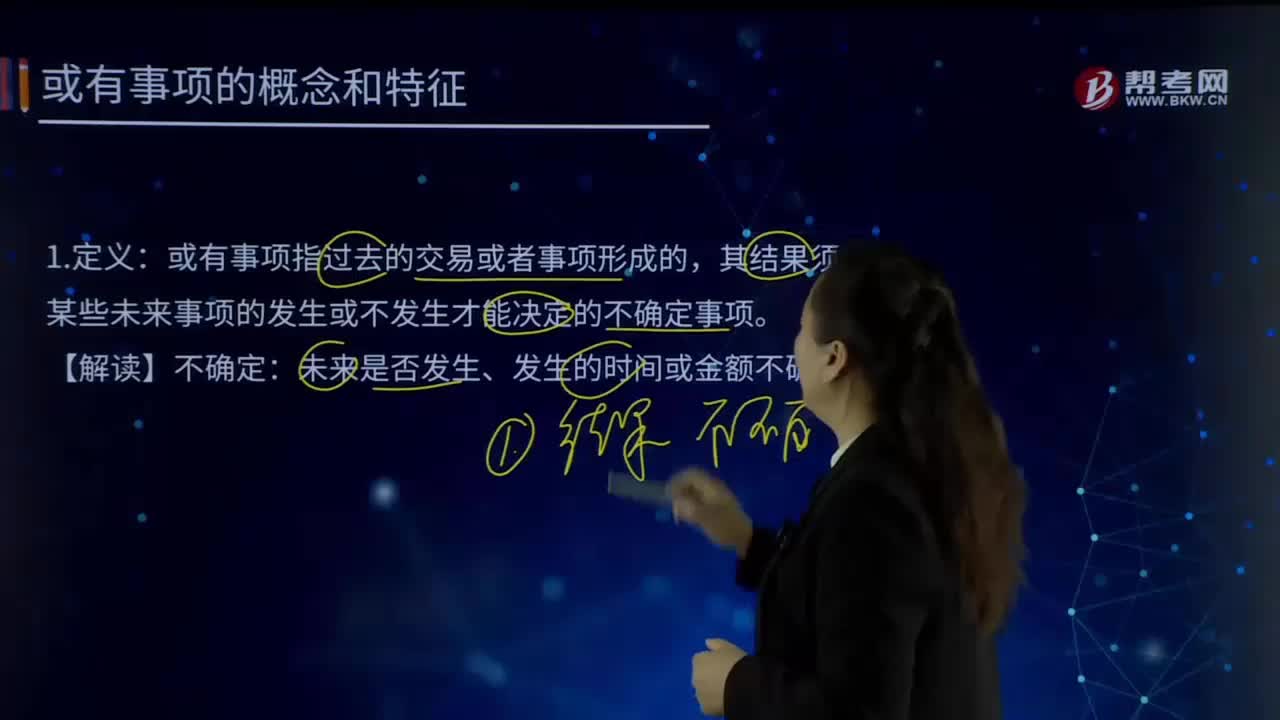

03:38或有事项的概念是什么?:或有事项的概念是什么?或有事项的计量主要涉及三个问题:一是最佳估计数的确定;账面价值进行复核。或有事项指过去的交易或者事项形成的,其结果须由某些未来事项的发生或不发生才能决定的不确定事项。未来是否发生、发生的时间或金额不确定。未决诉讼和未决仲裁、债务担保、产品质量保证(产品安全保证)、亏损合同、重组义务、承诺、环境污染整治等。【解读】固定资产提取折旧不属于或有事项。

01:17

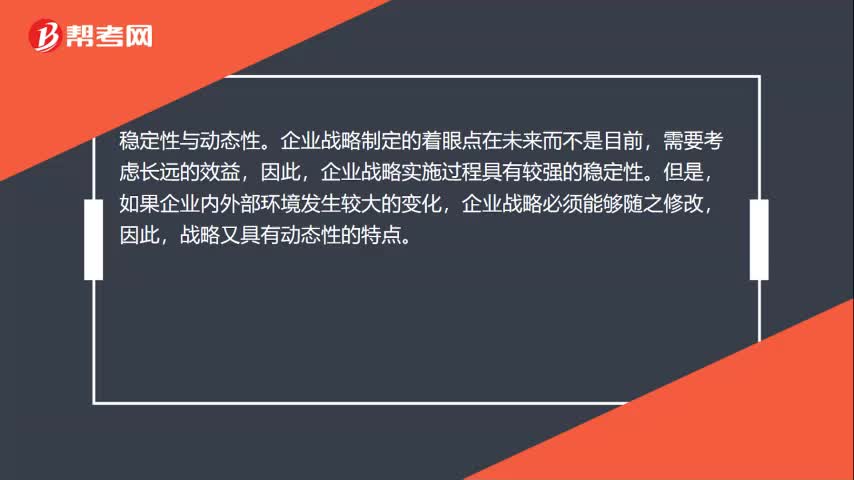

01:17战略的基本特征有哪些?:企业战略的特征有全局性与复杂性、稳定性与动态性、收益性与风险性。企业战略是根据企业总体发展的需要而制定的,因而是一种总体决策。战略的制定、实施和评价都是一个复杂的系统工程。稳定性与动态性。企业战略制定的着眼点在未来而不是目前,需要考虑长远的效益,企业战略实施过程具有较强的稳定性。如果企业内外部环境发生较大的变化,企业战略必须能够随之修改,战略又具有动态性的特点。

00:25

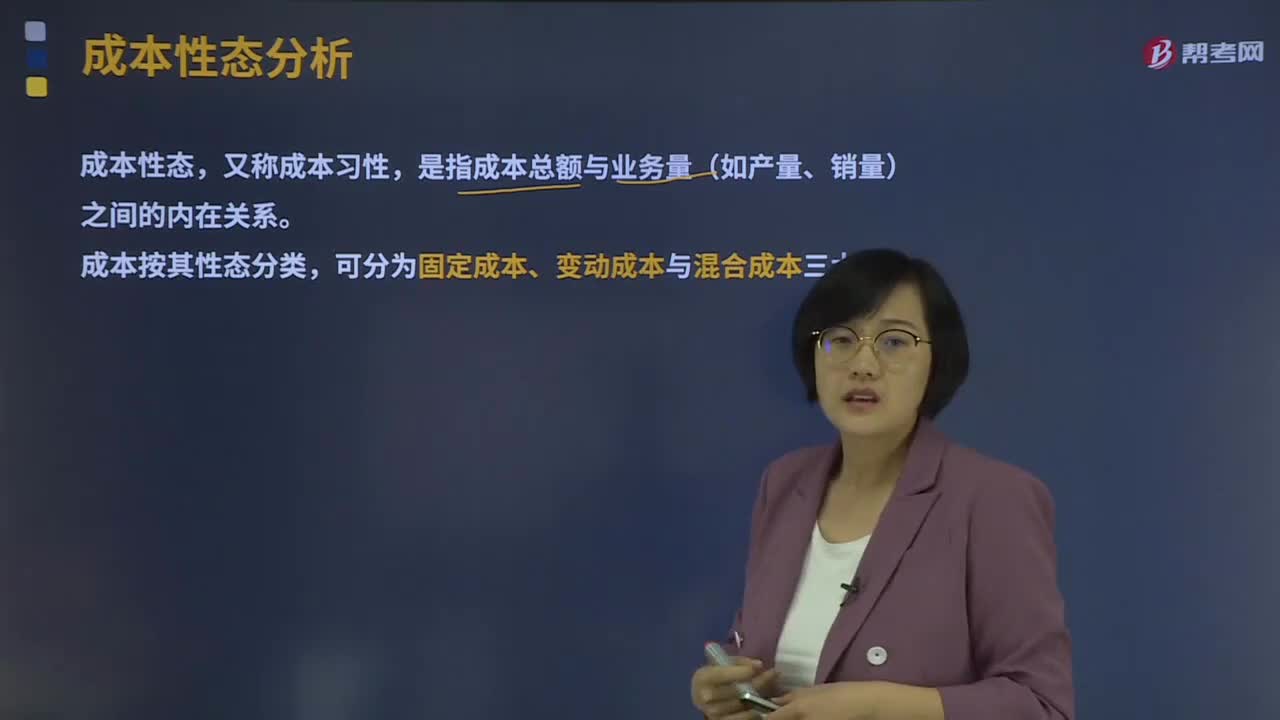

00:25成本性态分析的概念是什么?:将全部成本最终区分为固定成本和变动成本两大类,可分为固定成本、变动成本与混合成本三大类。但单位固定成本(单位业务量负担的固定成本)会与业务量的增减呈反向变动。固定成本按其支出额是否可以在一定期间内改变而分为约束性固定成本和酌量性固定成本,(2)变动成本。变动成本是指在特定的业务量范围内,其总额会随业务量的变动而成正比例变动的成本。变动成本总额因业务量的变动而成正比例变动:

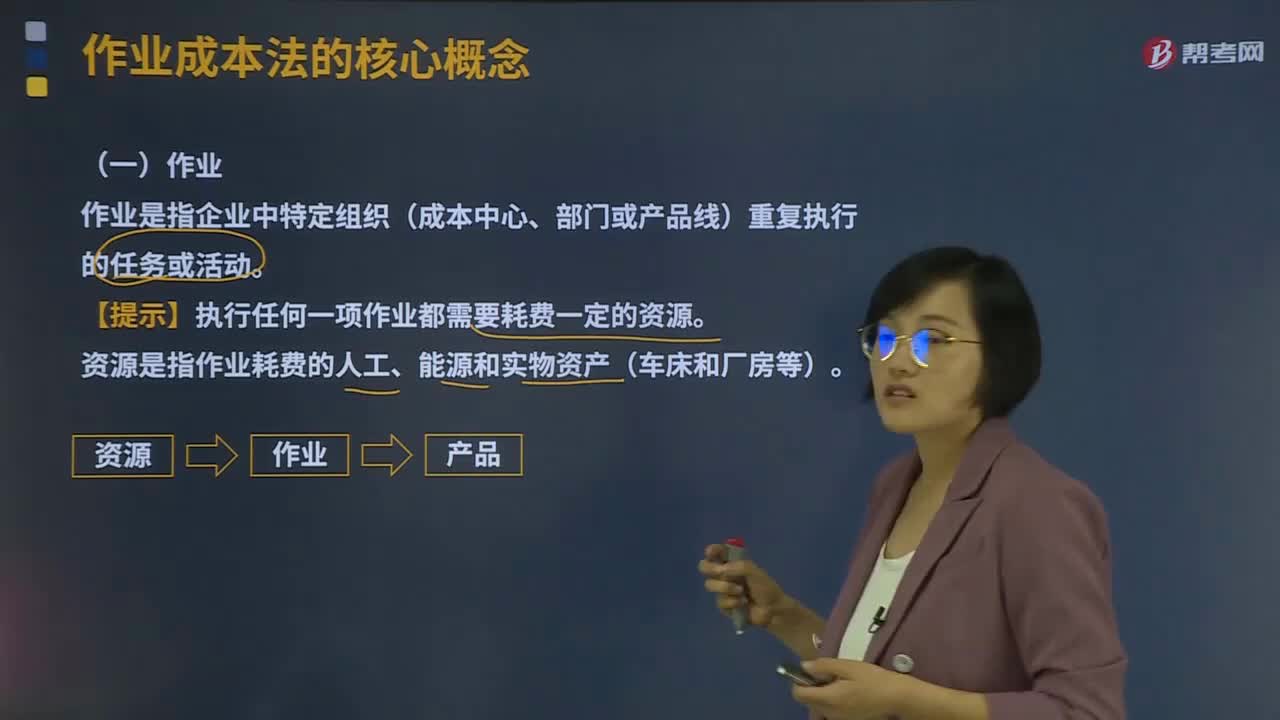

03:24

03:24作业成本法的核心概念是什么?:作业是指企业中特定组织(成本中心、部门或产品线)重复执行的任务或活动。成本动因是指作业成本或产品成本的驱动因素:产量是直接材料成本的驱动因素;即直接材料的成本动因,检验次数就是检验成本的驱动因素。即检验成本的成本动因。2、成本动因的分类。①资源成本动因是引起作业成本增加的驱动因素。依据资源成本动因可以将资源成本分配给各有关作业。②作业成本动因是引起产品成本增加的驱动因素:

01:33

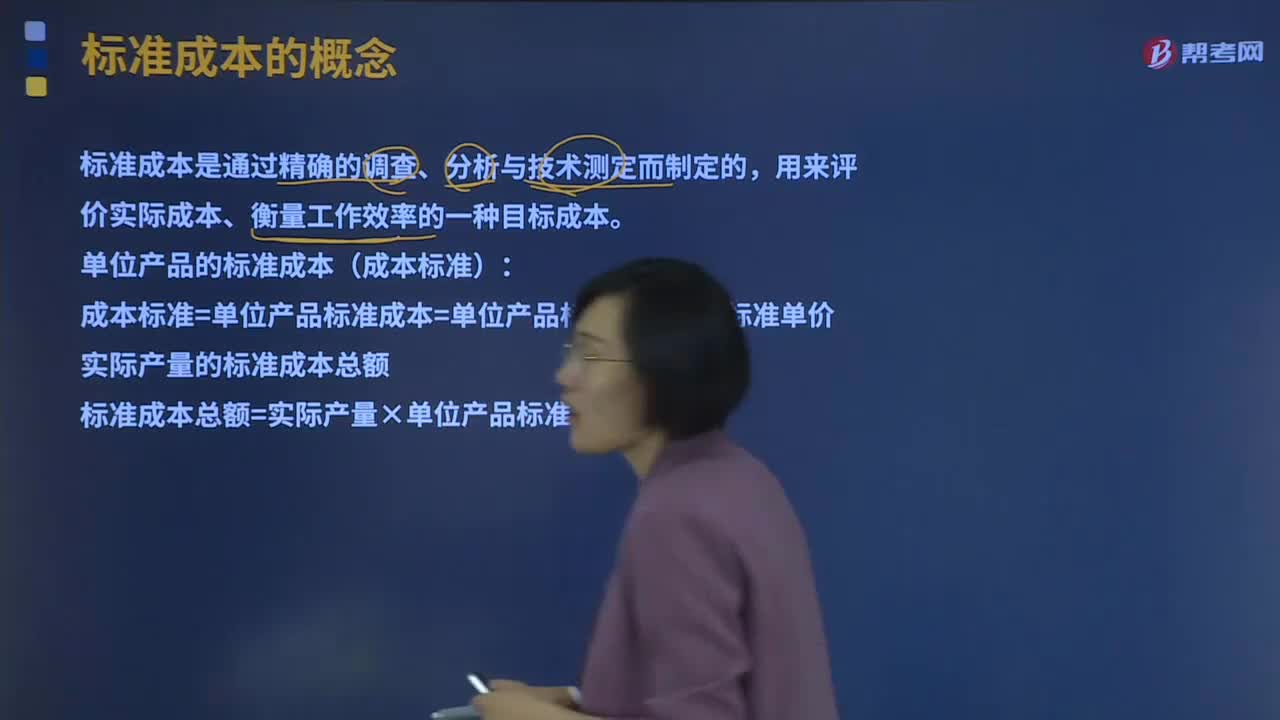

01:33标准成本的概念是什么?:标准成本是对产品或作业未来成本的理性预期。发现并分析实际成本对标准成本的偏离构成成本控制一项重要内容。单位产品的标准成本(成本标准):成本标准=单位产品标准成本=单位产品标准消耗量×标准单价:实际产量的标准成本总额,标准成本总额=实际产量×单位产品标准成本。分为理想标准成本和正常标准成本。理想标准成本是在最优的生产条件下。是理论上的业绩标准、生产要素的理想价格和可能实现的最高生产能力的利用水平。

02:13

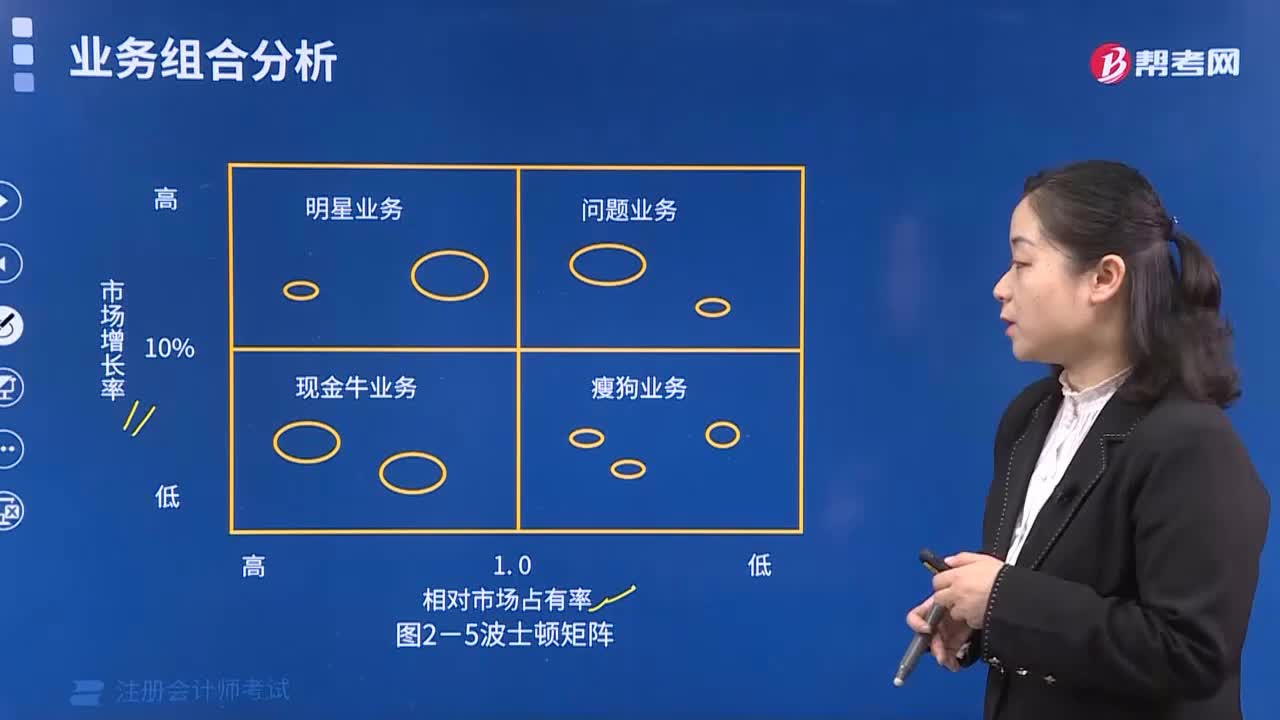

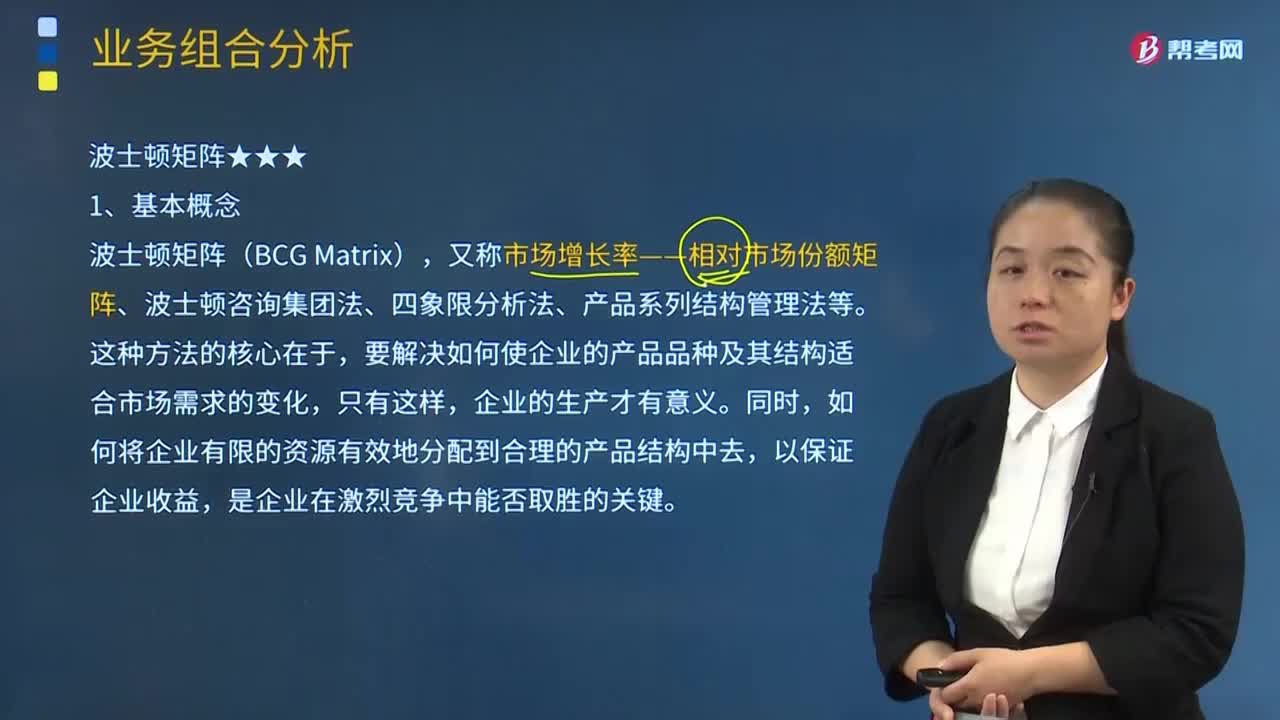

02:13波士顿矩阵基本概念是什么?:又称市场增长率——相对市场份额矩阵、波士顿咨询集团法、四象限分析法、产品系列结构管理法等。要解决如何使企业的产品品种及其结构适合市场需求的变化,如何将企业有限的资源有效地分配到合理的产品结构中去,以保证企业收益,波士顿矩阵认为一般决定产品结构的基本因素有两个:即市场引力与企业实力。市场引力最主要的指标是市场增长率,这是决定企业产品结构是否合理的外在因素。企业实力最主要的指标是市场占有率。

04:53

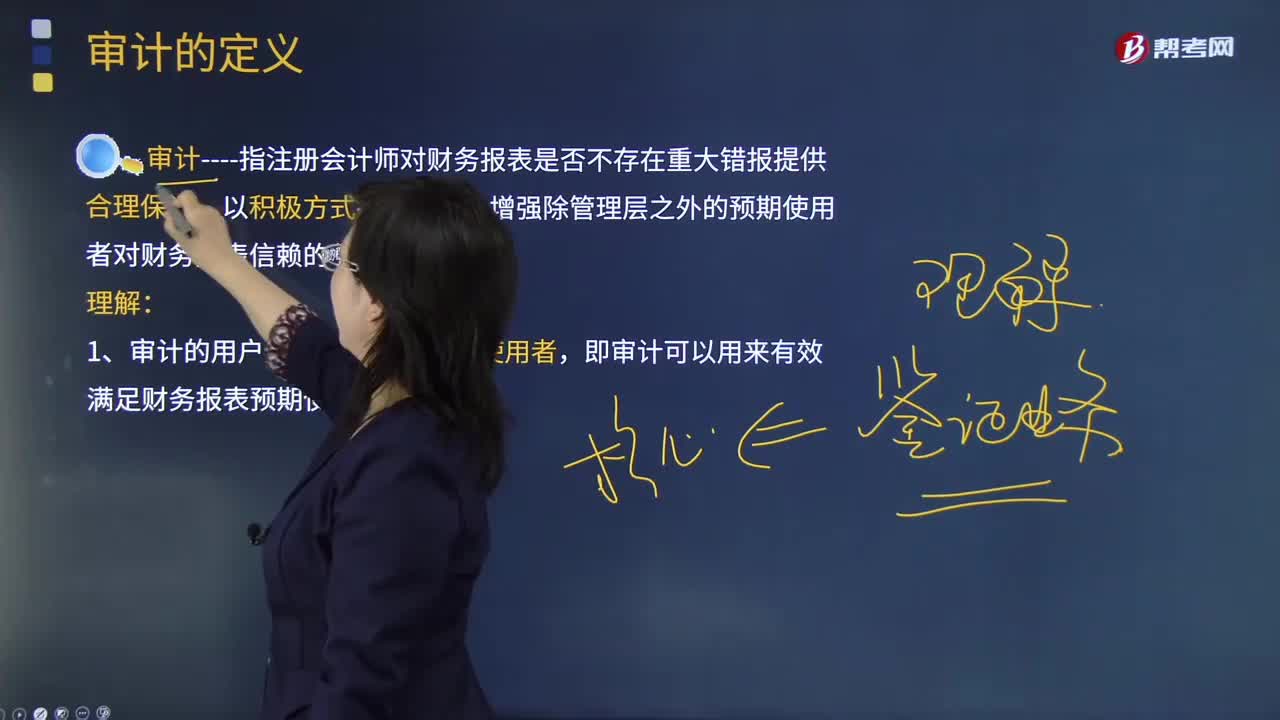

04:53怎样理解审计的基本概念?:审计指注册会计师对财务报表是否不存在重大错报提供合理保证,认为对本期财务报表审计最为重要的事项,这些事项是在对财务报表整体进行审计并形成意见的背景下进行处理的,按照《中国注册会计师审计准则第1504号——在审计报告中沟通关键审计事项》的规定描述每一关键审计事项,我们的目标是对财务报表整体是否不存在由于舞弊或错误导致的重大错报获取合理保证。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日