下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:23

04:23怎样确定资产预计未来现金流量的现值?:怎样确定资产预计未来现金流量的现值?1.资产预计未来现金流量的现值:该船舶的公允价值减去处置费用后的净额难以确定,企业需要通过计算其未来现金流量的现值确定资产的可收回金额。在计算其未来现金流量现值时,为了计算船舶在20×0年末未来现金流量的现值,不应考虑与该资产改良有关的预计未来现金流量。船舶的账面价值(尚未确认减值损失)为16 000万元。

00:22

00:22后续计量的当期损益指的是什么?:后续计量的当期损益指的是什么?即企业在一定时期进行生产经营活动所取得的财务成果,通常把收入与费用的差额作为当期损益,即把企业营业收入、投资收益和营业外收入等计入当期损益的加项,而将营业成本、期间费用和营业外支出等从当期损益中抵减出来,通过当期损益的核算,当期损益是指当期和最终利润直接相关的收益和支出,会计科目表中损益类科目在月底都是要结转到本年利润账户中去的。才能确认股利收入并计入当期损益:

00:32

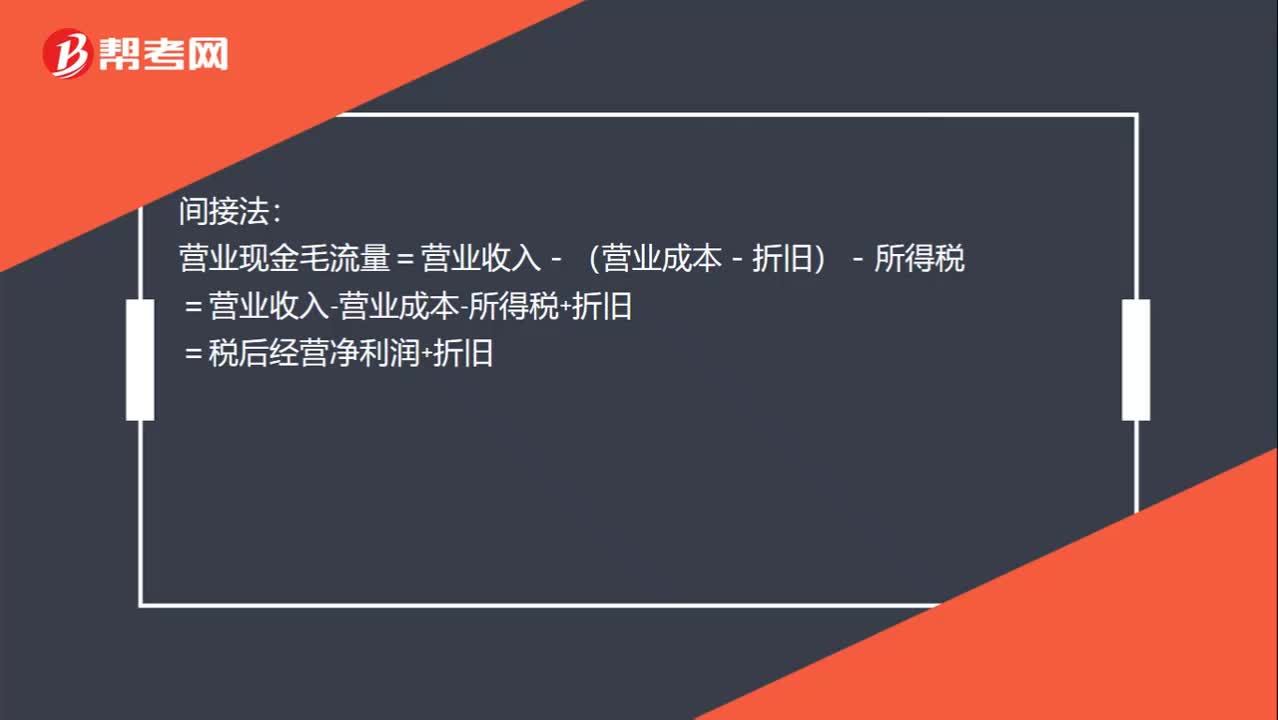

00:32营业现金毛流量公式怎么推导?:营业现金毛流量公式怎么推导?直接法:营业现金毛流量=现金流入量-现金流出量:=营业收入-付现营业费用-所得税间接法营业现金毛流量=营业收入-(营业成本-折旧)-所得税=营业收入-营业成本-所得税+折旧=税后经营净利润+折旧

00:16

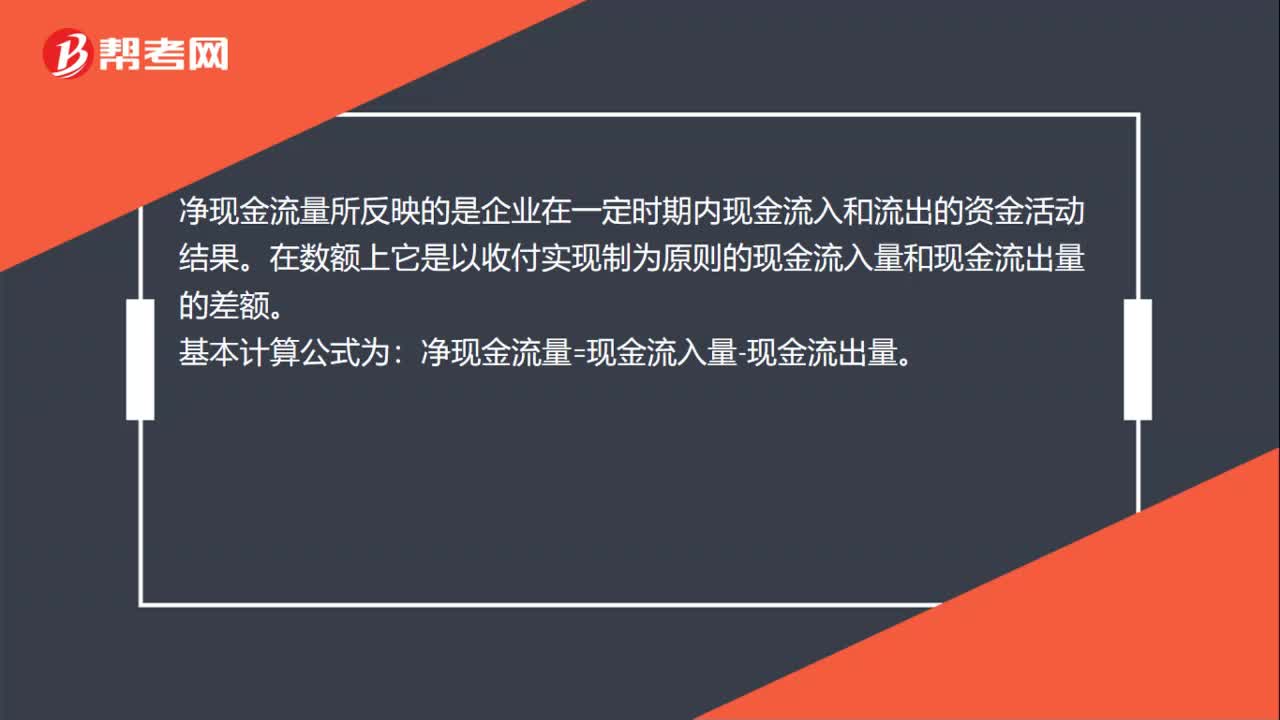

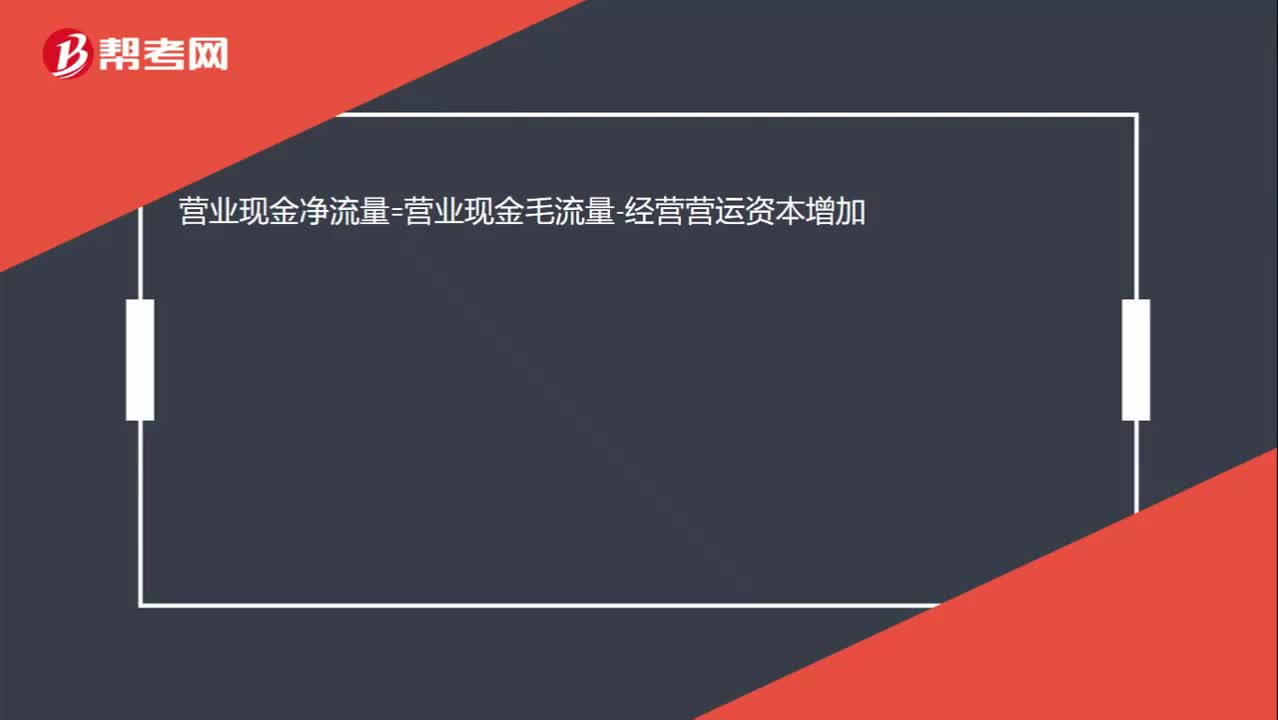

00:16营业现金净流量与营业现金毛流量是什么关系?:营业现金净流量=营业现金毛流量-经营营运资本增加

01:54

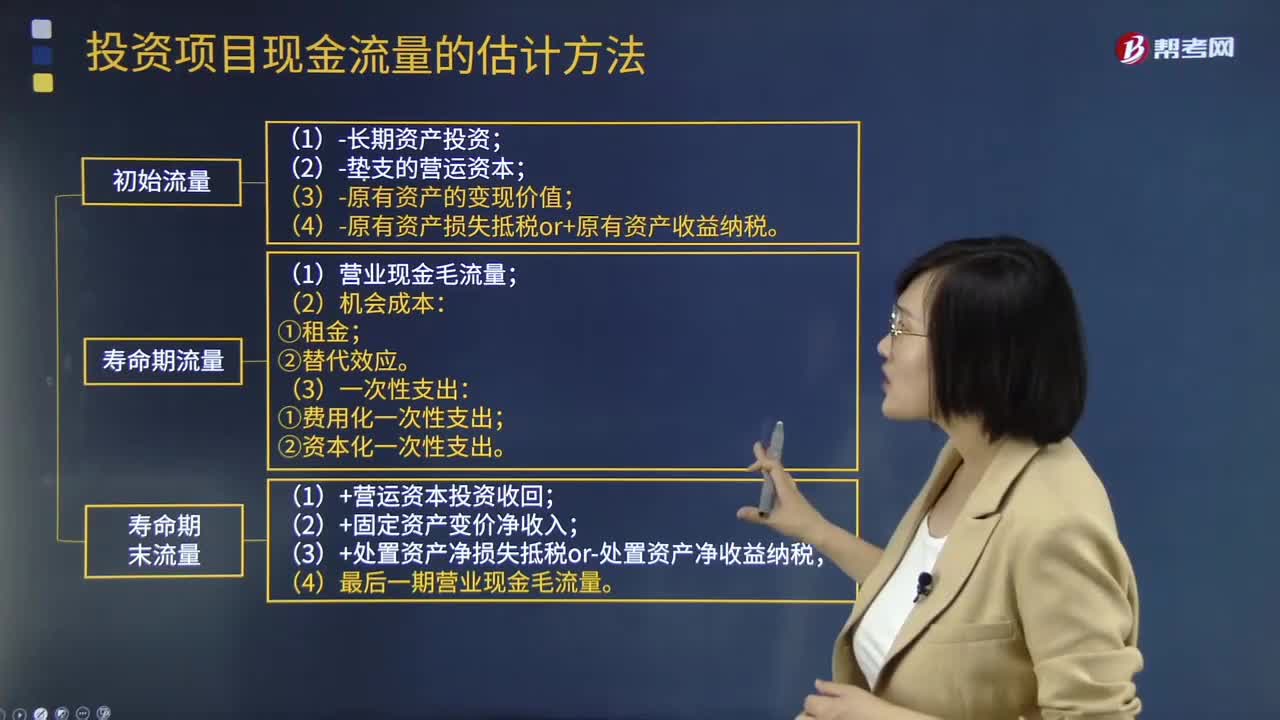

01:54补充特殊现金流量中整理现金流量是什么?:补充特殊现金流量中整理现金流量是什么?初始现金流量是指开始投资时发生的现金流量:包括固定资产的购入或建造成本、运输成本和安装成本等。包括对材料、在产品、产成品和现金等流动资产上的投资。指与长期投资有关的职工培训费、谈判费、注册费用等。营业期(寿命期)现金流量一次性支出包括费用化处理和资本化处理,(加盟费、装修费、许可费等)类似固定资产的处理:终结点现金流量。(1)项目资产变现流入

06:41

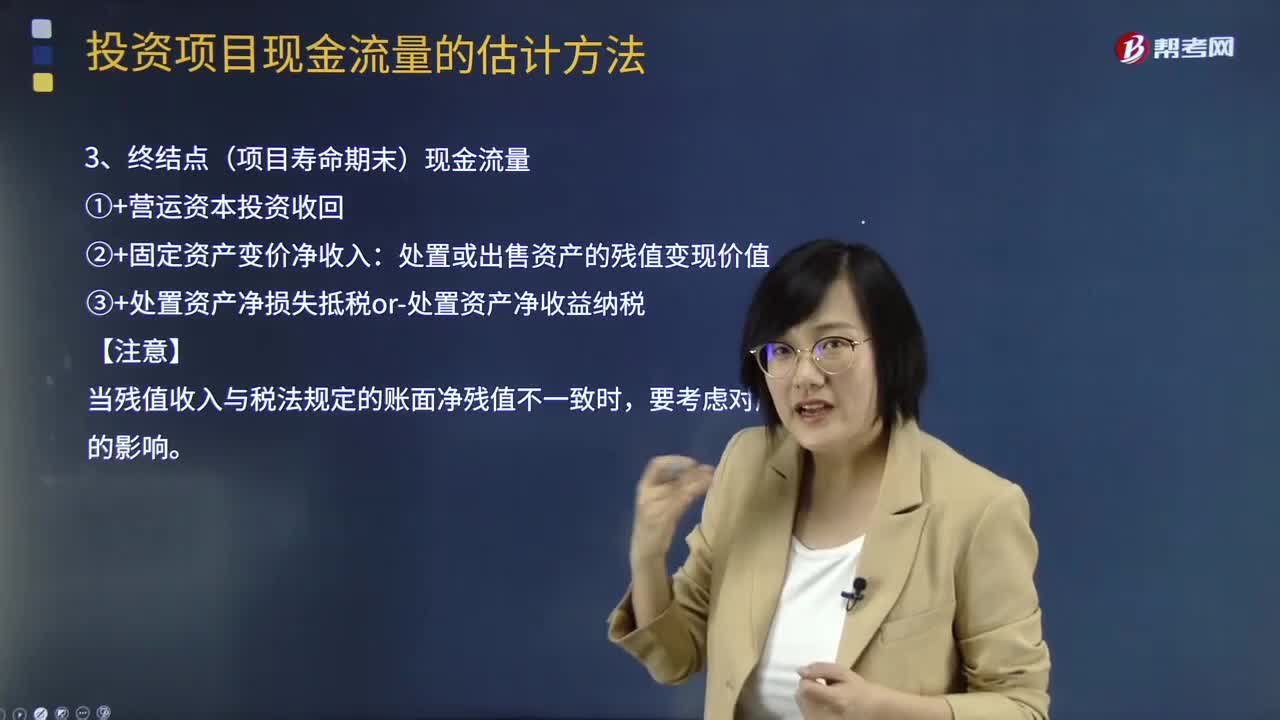

06:41基本现金流量的终结点(项目寿命期末)现金流量是什么?:基本现金流量的终结点(项目寿命期末)现金流量是什么?终结点(项目寿命期末)现金流量的计算方法:①+营运资本投资收回:②+固定资产变价净收入,处置或出售资产的残值变现价值。③+处置资产净损失抵税or-处置资产净收益纳税【注意】当残值收入与税法规定的账面净残值不一致时要考虑对所得税的影响【总结】

10:31

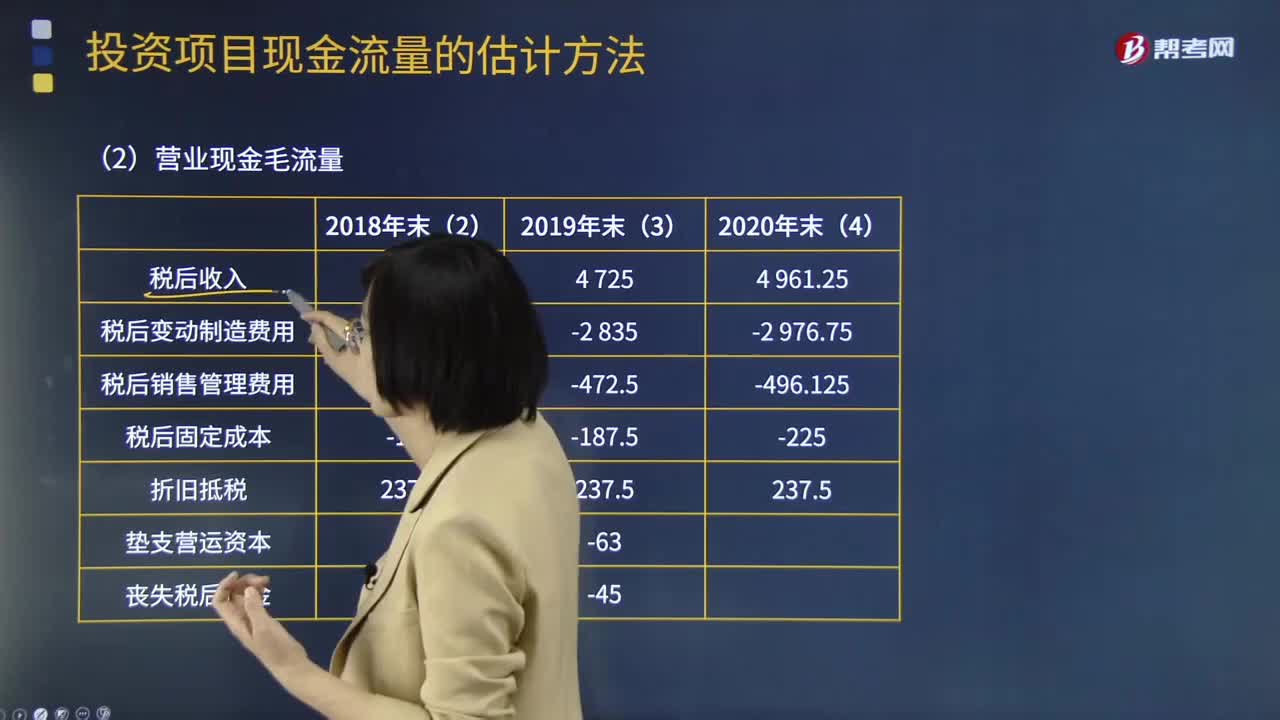

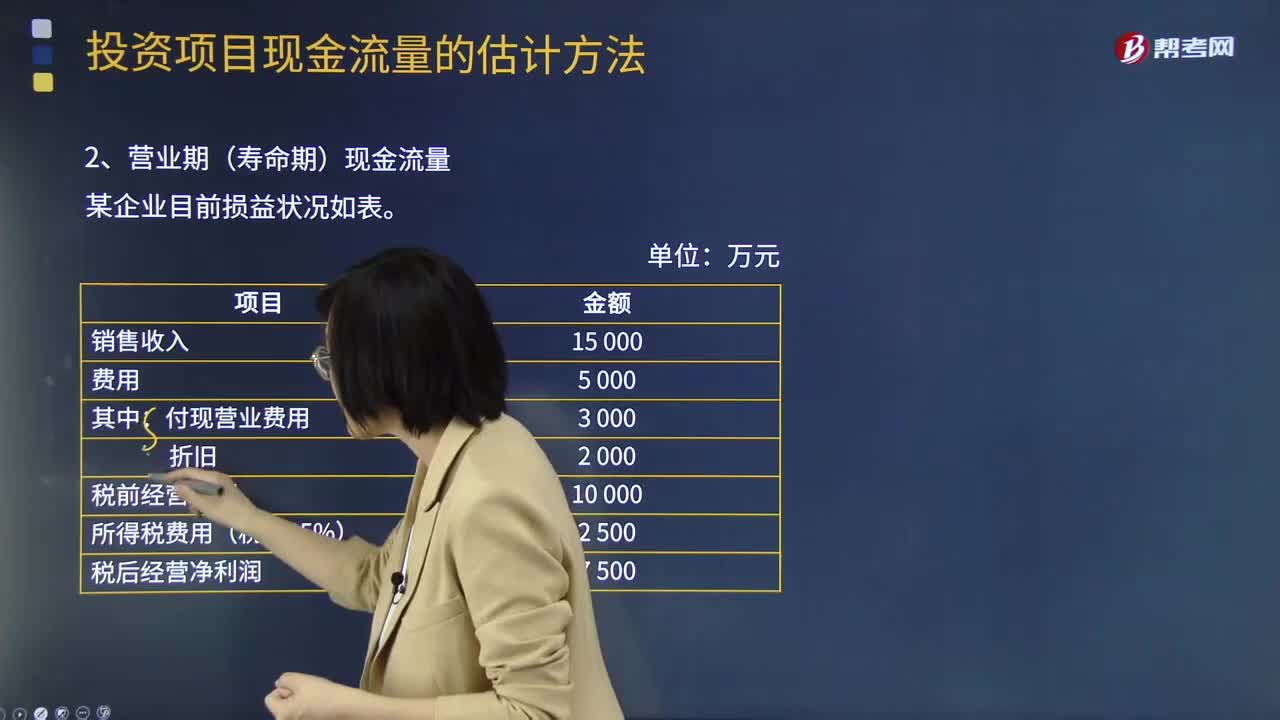

10:31基本现金流量的营业期(寿命期)现金流量如何计算?:基本现金流量的营业期(寿命期)现金流量有两种计算方法:营业现金毛流量=税后经营净利润+折旧:营业现金毛流量=营业收入×1-税率-付现营业费用×1-税率+折旧×税率:营业现金毛流量=税后经营净利润+折旧某企业有无折旧对比表营业现金毛流量=营业收入-付现营业费用-所得税营业现金毛流量=税后经营净利润+折旧=7500+2000=9500(万元)

02:35

02:35基本现金流量的初始现金流量如何计算?:基本现金流量的初始现金流量如何计算?均假设现金在每个“初始现金流量的计算:①-长期资产投资(包括固定资产、无形资产等)。②-垫支的营运资本,垫支的营运资本是增量概念。期初垫支的营运资本:项目结束时按累计投入金额收回:(1)长期资产投资流出:固定资产、无形资产的价款、运费、安装费等购置总流出。(2)营运资本垫支流量:流动资金垫支流出。(3)原有资产变现价值:

17:12

17:12补充特殊现金流量的终结点(项目寿命期末)现金流量指什么?:补充特殊现金流量的终结点(项目寿命期末)现金流量指什么?(2)项目资产变现净损益对所得税的影响:终结点现金净流量的计算:(3)回收固定资产的净残值损益对所得税的影响。每年付现销售和管理费用占销售收入的10%,(4)该项目预计营运资本占销售收入的20%。垫支的营运资本在运营年度的上年年末投入,计算项目2016年及以后各年年末现金净流量及项目净现值

08:02

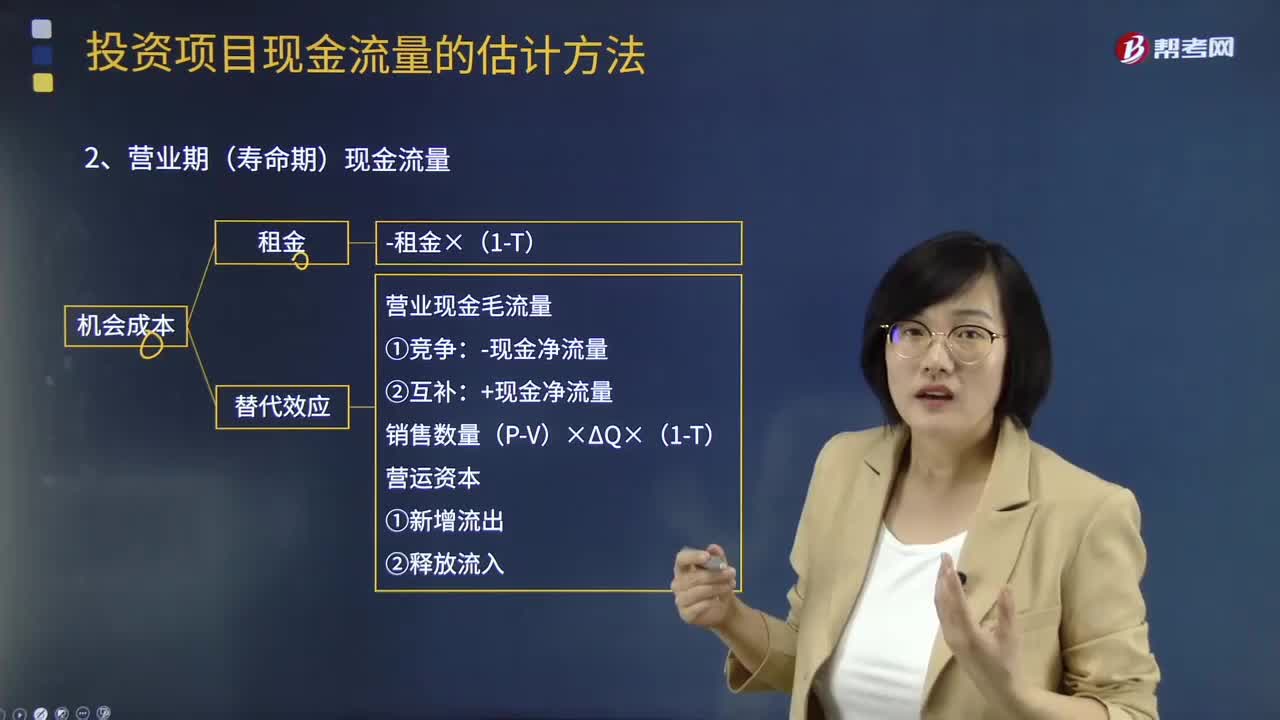

08:02补充特殊现金流量的营业期(寿命期)现金流量如何计算?:补充特殊现金流量的营业期(寿命期)现金流量如何计算?营业现金毛流量=营业收入-付现营业费用-所得税:营业现金毛流量=税后经营净利润+折旧:营业现金毛流量=营业收入×1-税率-付现营业费用×1-税率+折旧×税率:营业现金毛流量:-现金净流量②互补:+现金净流量,营业期(寿命期)现金流量一次性支出包括费用化处理和资本化处理:-支付金额×(1-T)资本化处理

05:29

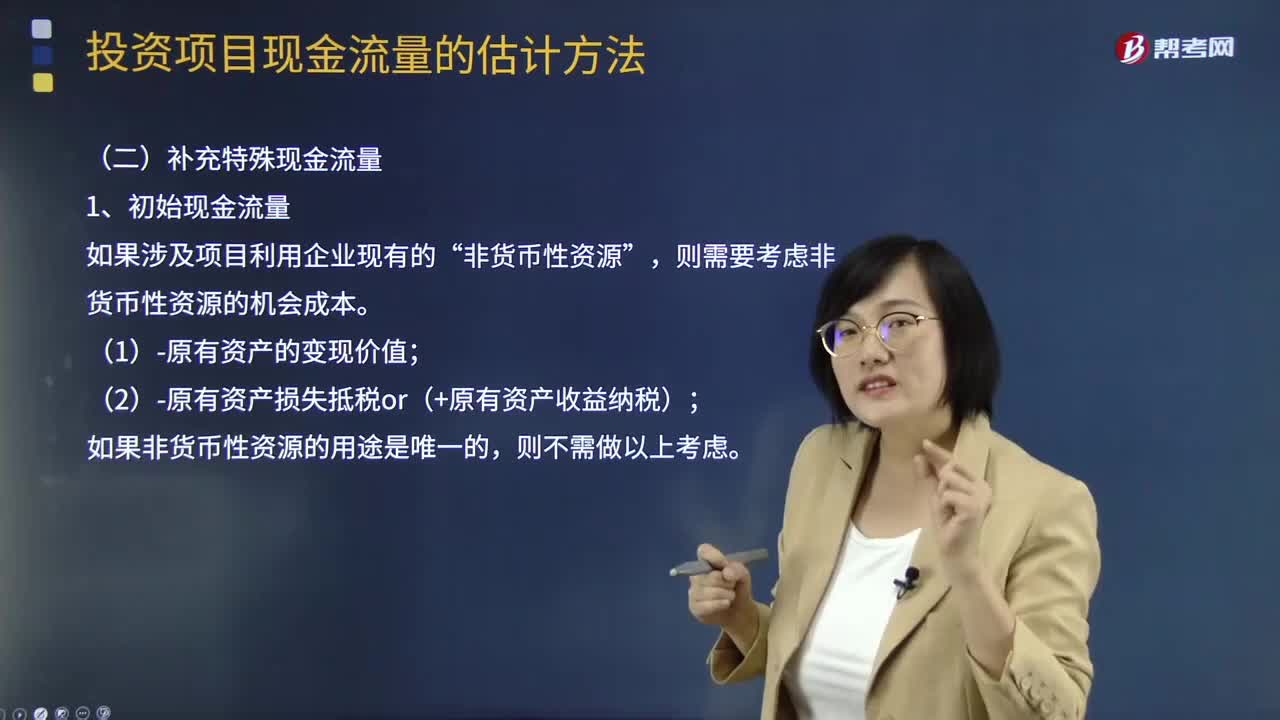

05:29补充特殊现金流量的初始现金流量是指什么?:补充特殊现金流量的初始现金流量是指什么?初始现金流量是指开始投资时发生的现金流量,包括固定资产的购入或建造成本、运输成本和安装成本等。(2)流动资产上的投资。包括对材料、在产品、产成品和现金等流动资产上的投资。指与长期投资有关的职工培训费、谈判费、注册费用等。(4)原有固定资产的变价收入。非货币性资源”则需要考虑非货币性资源的机会成本,(1)-原有资产的变现价值。

08:21

08:21无形资产的后续计量是怎样进行会计处理的?:经过上述方法仍无法合理确定无形资产为企业带来经济利益的期限的。(1)运用该资产生产的产品通常的寿命周期、可获得的类似资产使用寿命的信息;无形资产的应摊销金额为其成本扣除预计残值后的金额,还应扣除已计提的无形资产减值准备累计金额:(1)有第三方承诺在无形资产使用寿命结束时购买该无形资产,企业选择的无形资产摊销方法。无形资产的摊销金额一般应当计入当期损益(管理费用、其他业务成本等)。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日