下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:09

04:09确定企业合并成本是指什么?:确定企业合并成本是指什么?包括购买方为进行企业合并支付的现金或非现金资产、发行或承担的债务、发行的权益性证券等在购买日的公允价值。购买方通过发行额外证券、支付额外现金或其他资产等方式追加合并对价。购买方应当将合并协议约定的或有对价作为企业合并转移对价的一部分。与企业合并直接相关的费用,【提示1】为进行企业合并发行的权益性证券相关的手续费、佣金等。比照同一控制下企业合并中类似费用的原则处理。

02:33

02:33企业合并的概念与方式分别是什么?:企业合并的概念与方式分别是什么?是指将两个或者两个以上单独的企业合并形成一个报告主体的交易或事项。企业合并的结果是,新企业的资产等于各个合并企业的资产总和。企业合并可分为吸收合并和新设合并两种形式。其中一个企业接收了其他企业的资产(包括债务)后继续存在而其他企业被解散的合并方式。解散的企业称为被合并企业,指两个或两个以上的企业通过订立合并协议,设立一个新企业的合并方式。企业合并的效应。

09:31

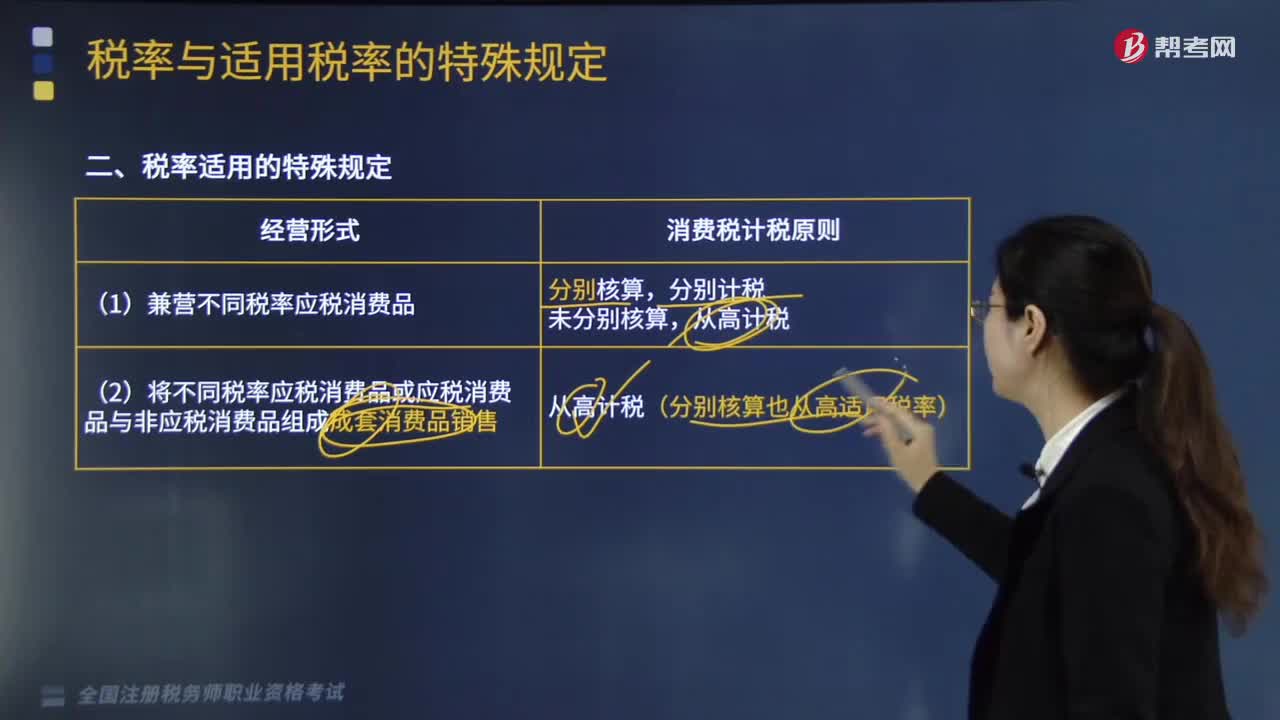

09:31税率适用的特殊规定是什么?:每标准条进口卷烟价格A=[(关税完税价格+关税+消费税定额税)(1-消费税税率)]÷卷烟的条数,(消费税定额税率为每标准条(200支)0.6元,公式算出总的组成计税价格后,为确定适用税率,进口卷烟消费税组成计税价格B=(关税完税价格+关税+消费税定额税)(1-进口卷烟消费税适用比例税率),则此公式中消费税比例税率适用36%)。

07:03

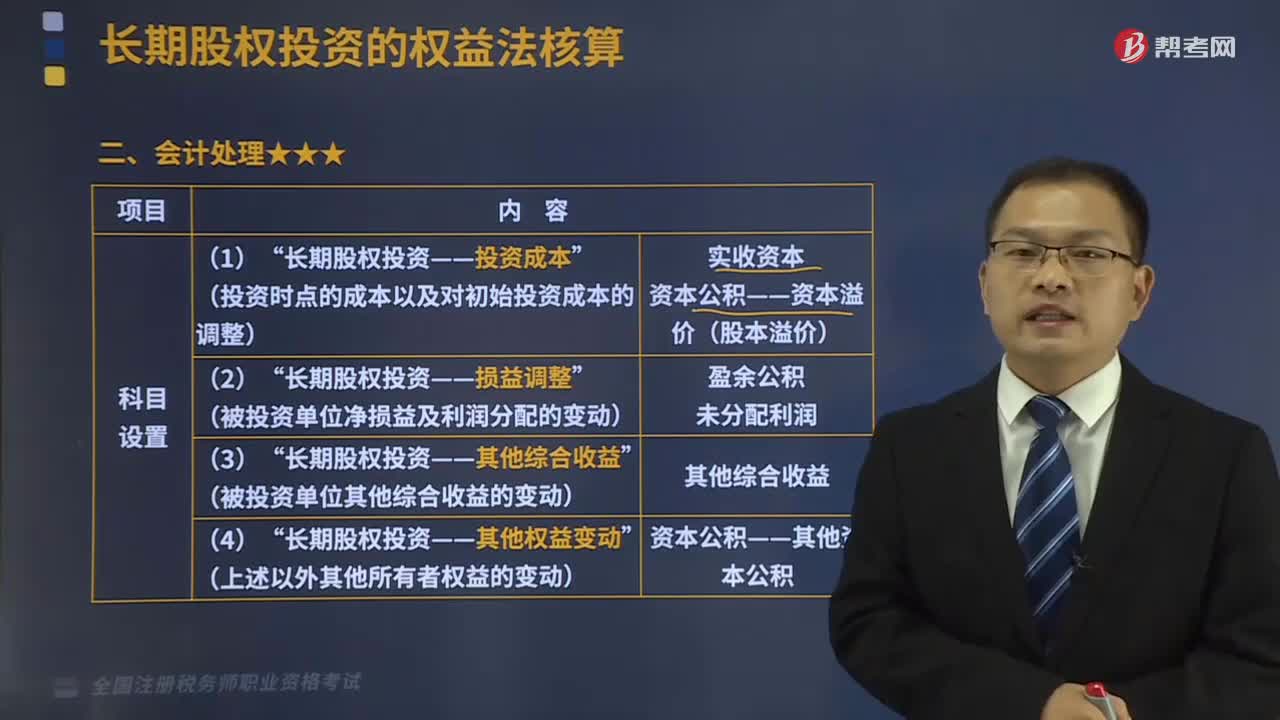

07:03联营企业和合营企业的会计处理分别是什么?:联营企业和合营企业的会计处理分别是什么?指投资以初始投资成本计量后,在投资持有期间根据投资方享有(或应分担)被投资企业所有者权益的份额的变动调整其投资的账面价值的方法。适用于投资方对联营企业和合营企业的投资。联营企业,指投资方能够对其施加重大影响的被投资单位。是指投资方对被投资方的财务和经营政策有参与决策的权利,但并不能够控制或者与其他方一起共同控制这些政策的制定。

04:46

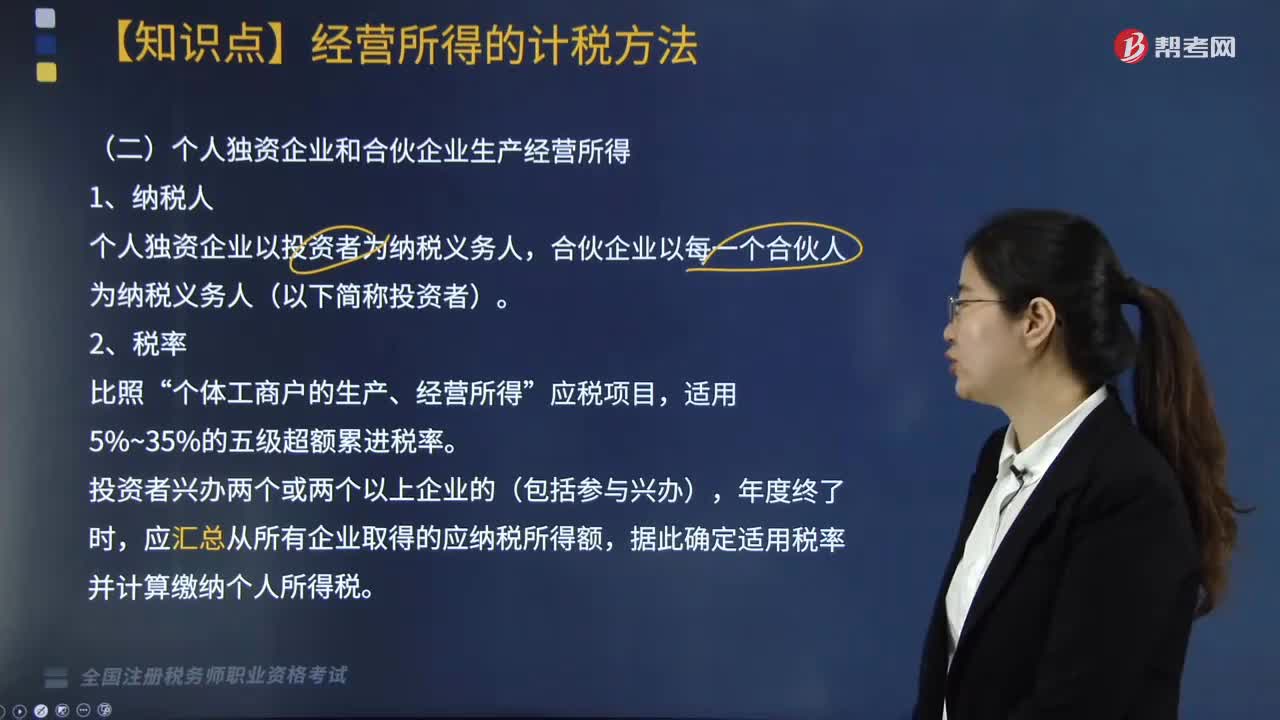

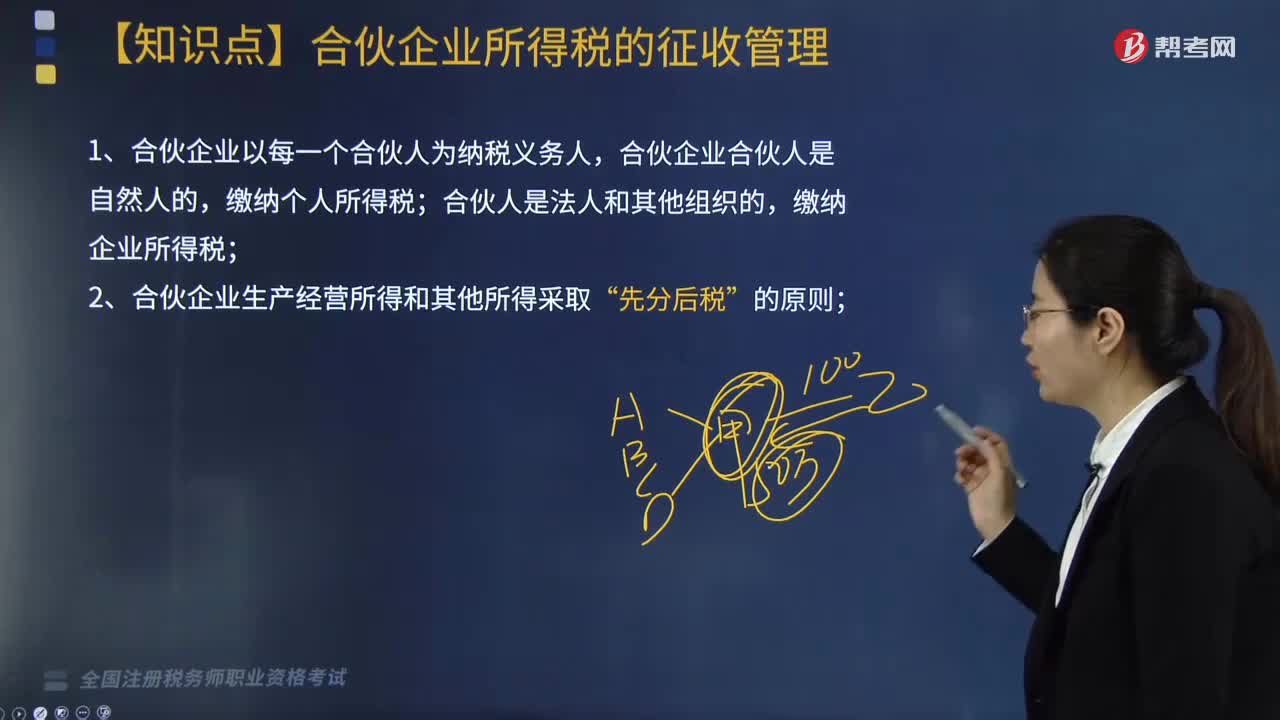

04:46个人独资企业和合伙企业生产经营所得纳税人是指什么?:个人独资企业和合伙企业生产经营所得纳税人是指什么?合伙企业以每一个合伙人为纳税义务人(以下简称投资者)。应汇总从所有企业取得的应纳税所得额。2. 合伙企业的合伙人应纳税所得额的确认原则。(1)合伙企业的合伙人以合伙企业的生产经营所得和其他所得,按照合伙协议约定的分配比例确定应纳税所得额,按照合伙人协商决定的分配比例确定应纳税所得额,按照合伙人实缴出资比例确定应纳税所得额。

04:12

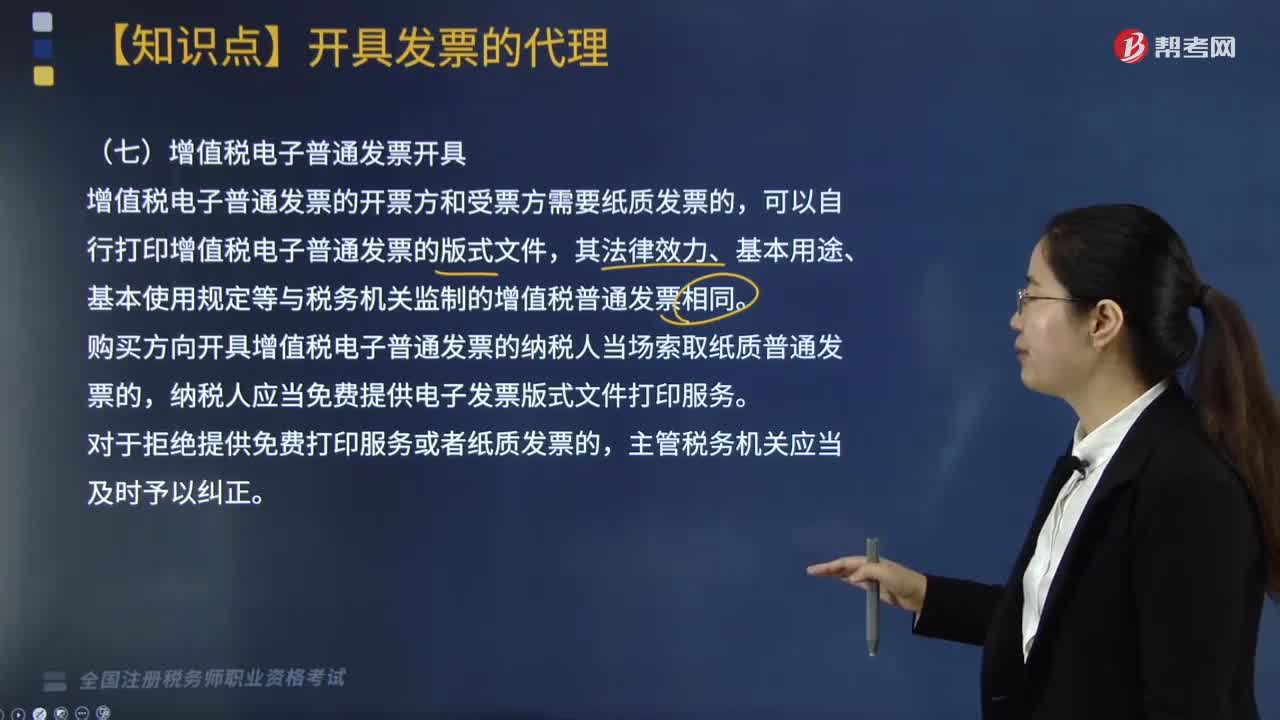

04:12增值税电子普通发票是什么?:购买方向开具增值税电子普通发票的纳税人当场索取纸质普通发票的,且税率栏次显示适用税率或征收率的通行费增值税电子普通发票(通行费征税发票)“的通行费增值税电子普通发票(通行费不征税发票),在发票服务平台取得由ETC客户服务机构全额开具的通行费不征税发票,ETC客户服务机构和收费公路经营管理单位均不再向其开具发票;客户在充值后未索取通行费不征税发票。

08:02

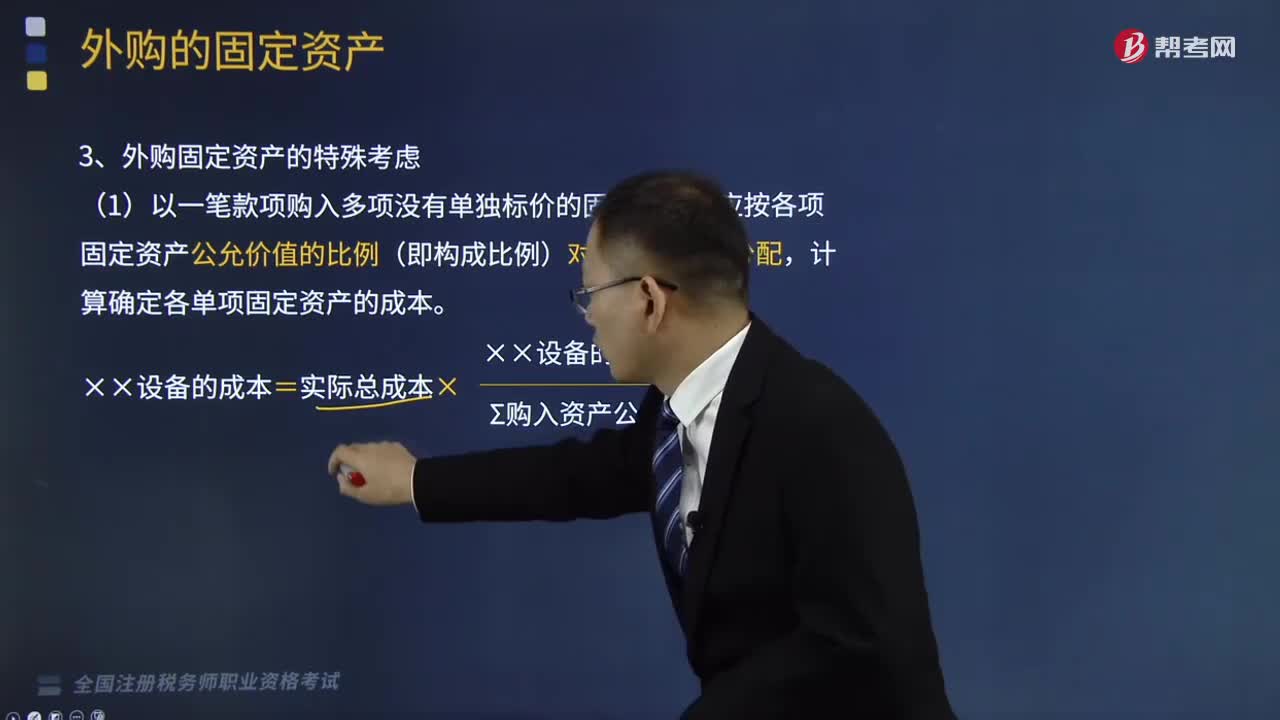

08:02外购固定资产的特殊考虑是什么意思?:外购固定资产应按照购买时发生的实际成本入账。(1)以一笔款项购入多项没有单独标价的固定资产,应按各项固定资产公允价值的比例(即构成比例)对总成本进行分配,(2)购买固定资产的价款超过正常信用条件延期支付,固定资产的成本以购买价款的现值为基础确定。实际支付的价款与购买价款的现值之间的差额,摊销金额除满足借款费用资本化条件的应当计入固定资产成本外,在建工程固定资产(购买价款的现值。

04:05

04:05合伙企业所得税的征收管理是如何计算的?:合伙企业所得税的征收管理是如何计算的?合伙企业所得税的征收管理如下:1. 合伙企业以每一个合伙人为纳税义务人,合伙企业的合伙人是法人和其他组织的,合伙人在计算其缴纳企业所得税时。4. 合伙企业的合伙人按照下列原则确定应纳税所得额,(1)合伙企业的合伙人以合伙企业的生产经营所得和其他所得。按照合伙协议约定的分配比例确定应纳税所得额,按照合伙人协商决定的分配比例确定应纳税所得额。

03:12

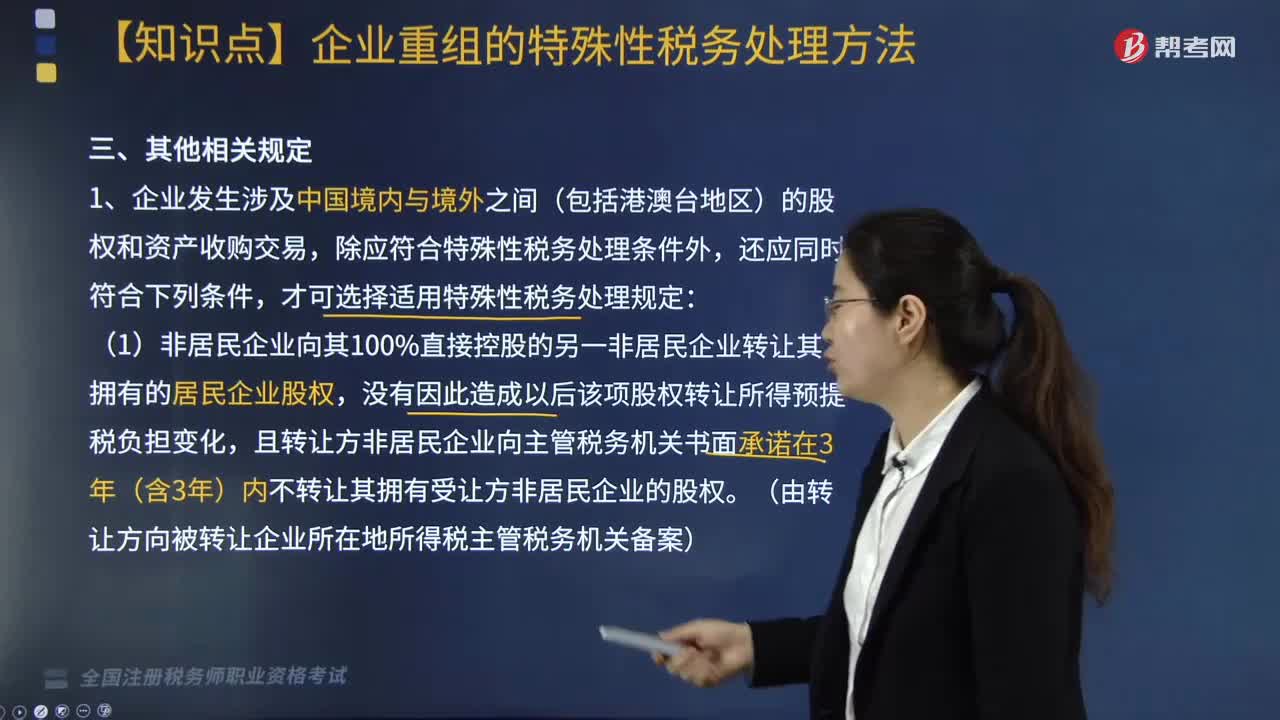

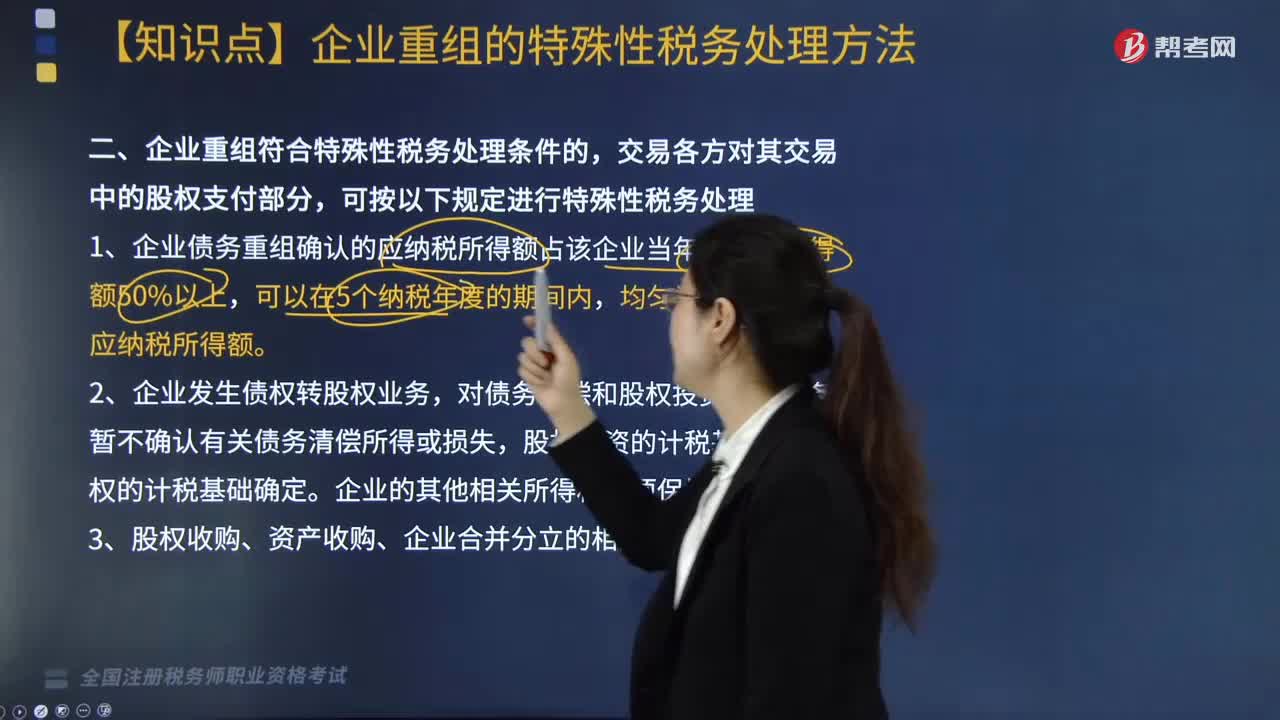

03:12企业重组符合特殊性税务处理其他相关规定是什么?:企业重组符合特殊性税务处理其他相关规定是什么?企业重组符合特殊性税务处理其他相关规定包括:且转让方非居民企业向主管税务机关书面承诺在3年(含3年)内不转让其拥有受让方非居民企业的股权。(资产或股权转让收益如选择特殊性税务处理,4. 同一重组业务的当事各方应采取一致税务处理原则。由于当事方适用的会计准则不同导致重组业务完成年度的判定有差异时。

09:30

09:30企业重组符合特殊性税务处理条件的按什么规定进行处理?:(1)被收购企业的股东取得收购企业股权的计税基础,(2)收购企业取得被收购企业股权的计税基础,(3)收购企业、被收购企业的原有各项资产和负债的计税基础和其他相关所得税事项保持不变。(1)转让企业取得受让企业股权的计税基础,(2)受让企业取得转让企业资产的计税基础,(4)被合并企业股东取得合并企业股权的计税基础。以其原持有的被合并企业股权的计税基础确定。

06:25

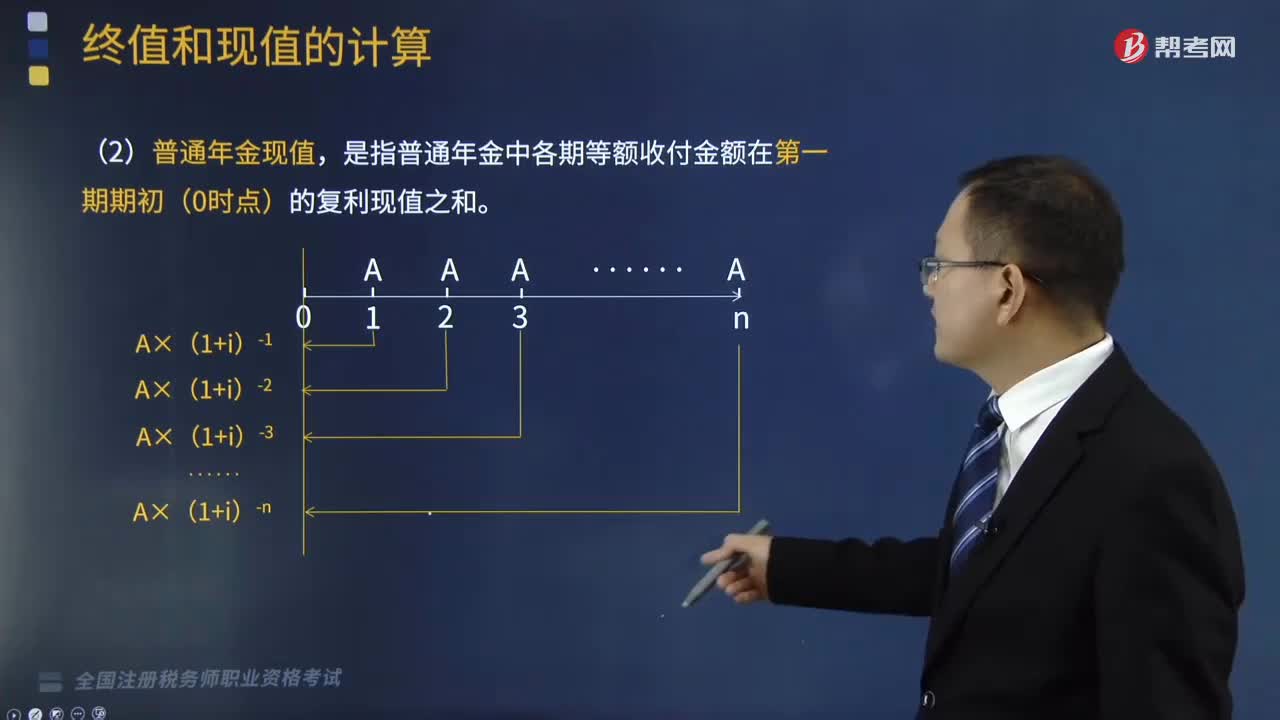

06:25普通年金现值的计算公式是什么?:普通年金现值的计算公式是什么?年金是指间隔期相等的系列等额收付款。普通年金现值是指将在一定时期内按相同时间间隔在每期期末收付的相等金额折算到第一期期初的现值之和。根据复利现值的方法计算年金现值的公式为:PA(1+i)-PA=A-A(1+i)-n:是指普通年金中各期等额收付金额在第一期期初(0时点)的复利现值之和”

02:44

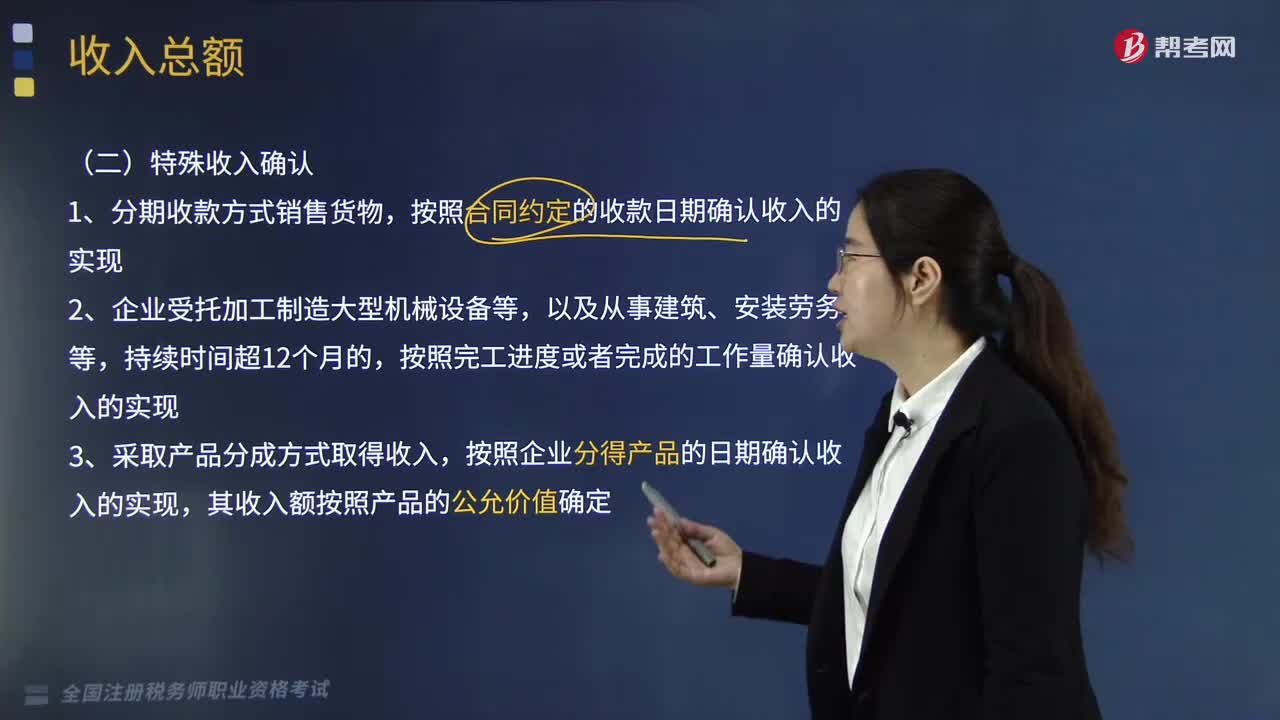

02:44企业的特殊收入是怎样确认的?:分期收款方式销售货物 、受托加工制造大型机械设备等、产品分成方式取得收入非货币性资产交换,3. 采取产品分成方式取得收入,将货物、财产、劳务用于捐赠、偿债、赞助、集资、广告、样品、职工福利或者利润分配等用途的,按照合同约定的收款日期确认收入的实现,按照纳税年度内完成的工作量确认收入的实现,C.采取产品分成方式取得收入的。按照企业分得产品的日期确认收入的实现,D.采取产品分成方式取得收入的。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日