下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:59

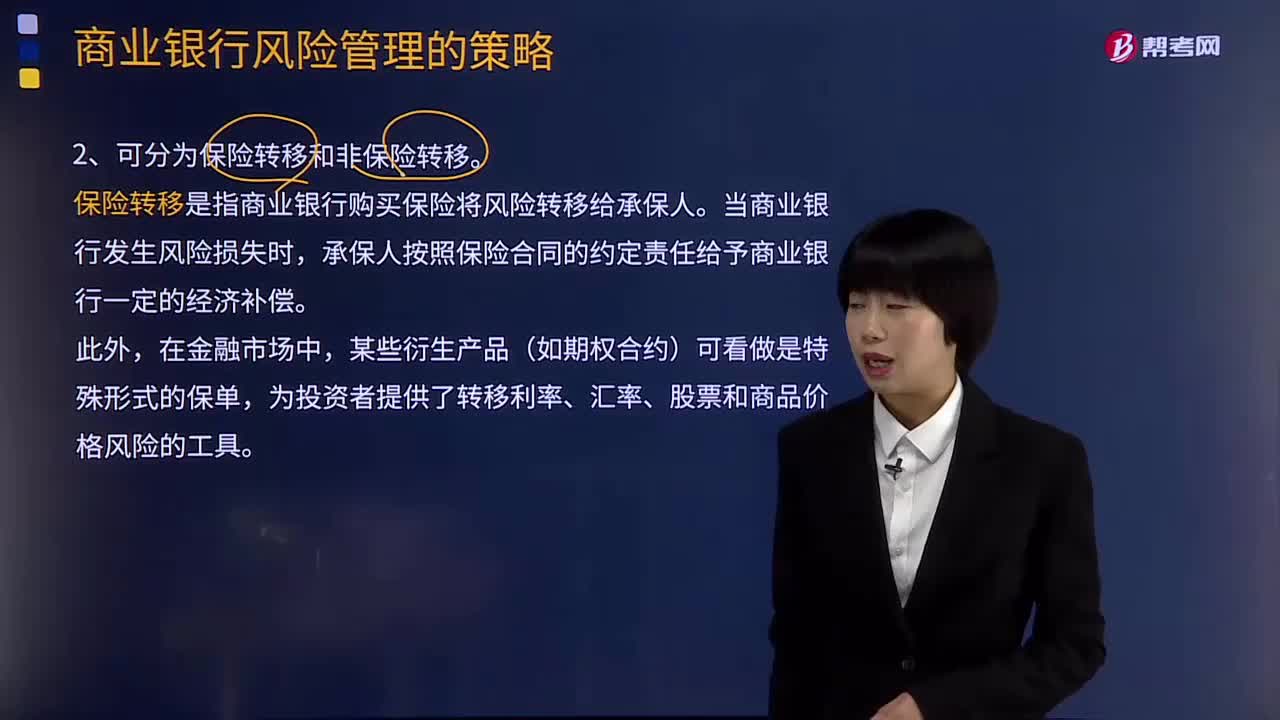

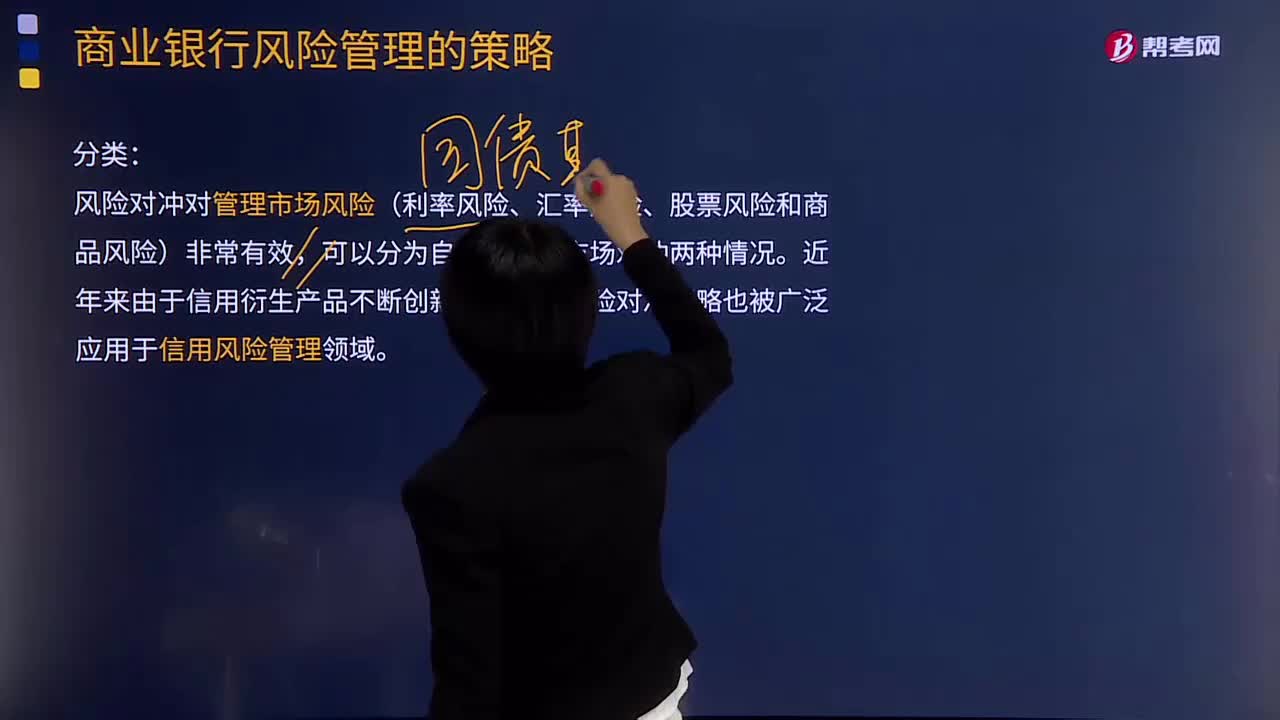

02:59了解什么是风险对冲的定义及分类?:风险对冲是指通过投资或购买与标的资产(Underlying,Asset)收益波动负相关的某种资产或衍生产品。风险对冲可以管理系统性风险和非系统性风险,通过对冲比率的调节将风险降低到预期水平,利用风险对冲策略管理风险的关键问题在于对冲比率的确定。风险对冲对管理市场风险(利率风险、汇率风险、股票风险和商品风险)非常有效。风险对冲策略也被广泛应用于信用风险管理领域。

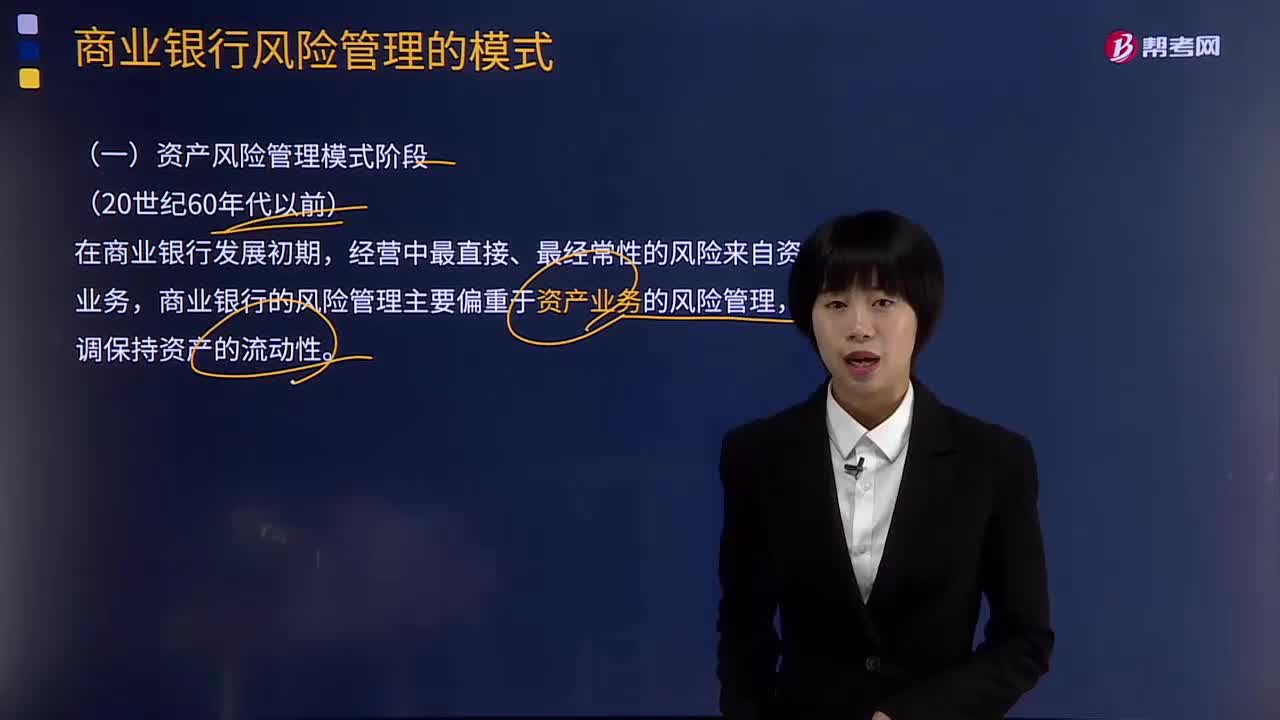

10:04

10:04商业银行风险管理的模式分为哪几个阶段?:(一)资产风险管理模式阶段(20世纪60年代以前),商业银行的风险管理主要偏重于资产业务的风险管理。(二)负债风险管理模式阶段(20世纪60年代),在保证资产流动性方面并不需要完全依赖建立分层次储备资产的方式。于是出现了对资产和负债进行统筹安排、综合管理的资产负债综合管理理论,商业银行开始以风险资产来衡量经营中的风险状况并进行相应的风险管理。

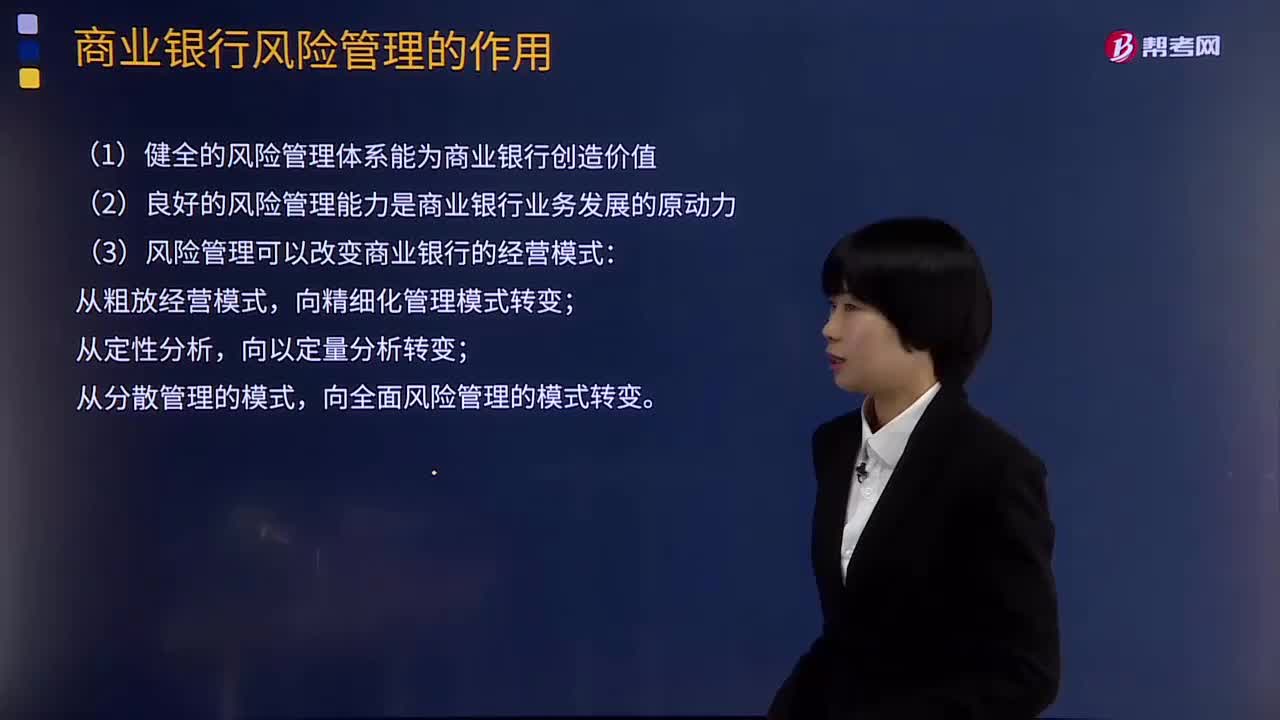

03:46

03:46商业银行风险管理的作用有哪些?:1.健全的风险管理体系能为商业银行创造价值:2.良好的风险管理能力是商业银行业务发展的原动力,3.风险管理可以改变商业银行的经营模式;4.风险管理能够为商业银行风险定价提供依据:5.风险管理水平体现了商业银行的核心竞争力。两大因素决定商业银行的风险承受能力。【例题·单选题】商业银行的核心竞争力是( ),【解析】风险管理水平体现了商业银行的核心竞争力A.资本充足率水平和商业银行的风险管理水平

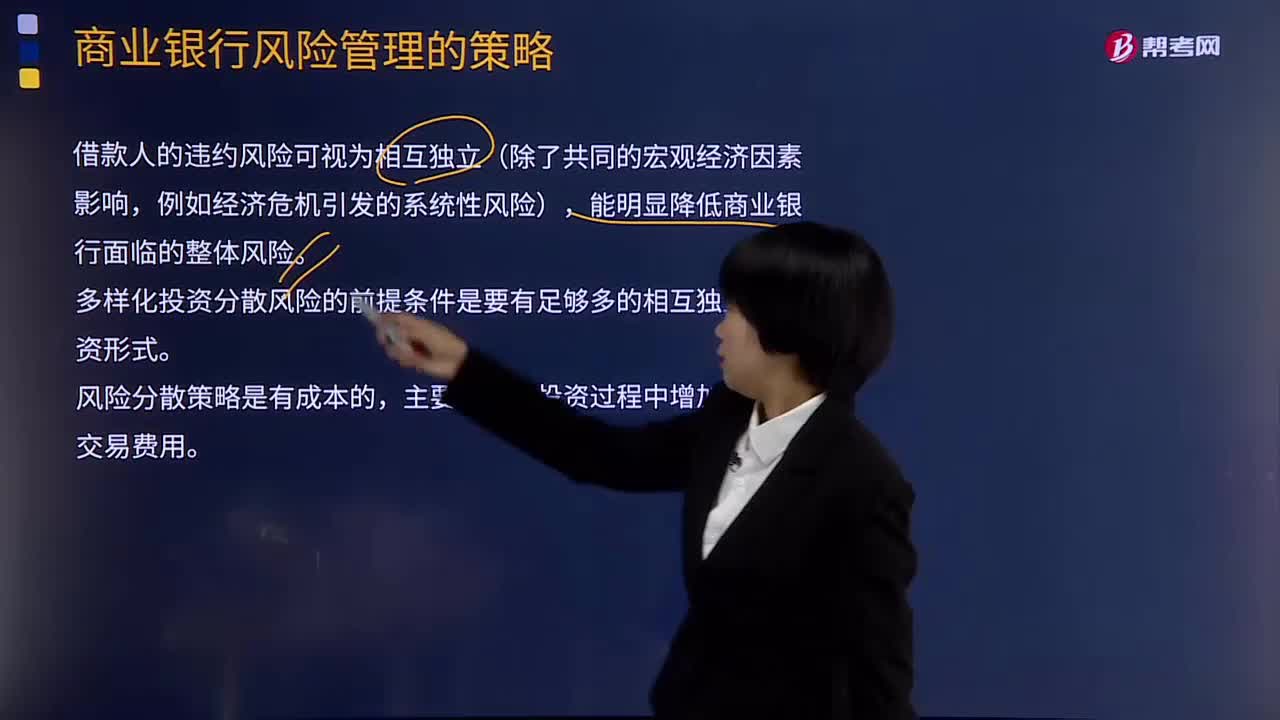

02:35

02:35风险分散的原理是什么?:风险分散是指通过多样化的投资来分散和降低风险的策略性选择。根据多样化投资分散风险原理。商业银行可通过信贷资产组合管理或与其他商业银行组成银团贷款的方式,从而分散和降低风险,借款人的违约风险可视为相互独立(除了共同的宏观经济因素影响。能明显降低商业银行面临的整体风险,多样化投资分散风险的前提条件是要有足够多的相互独立的投资形式。风险分散策略是有成本的。主要是分散投资过程中增加的各项交易费用。

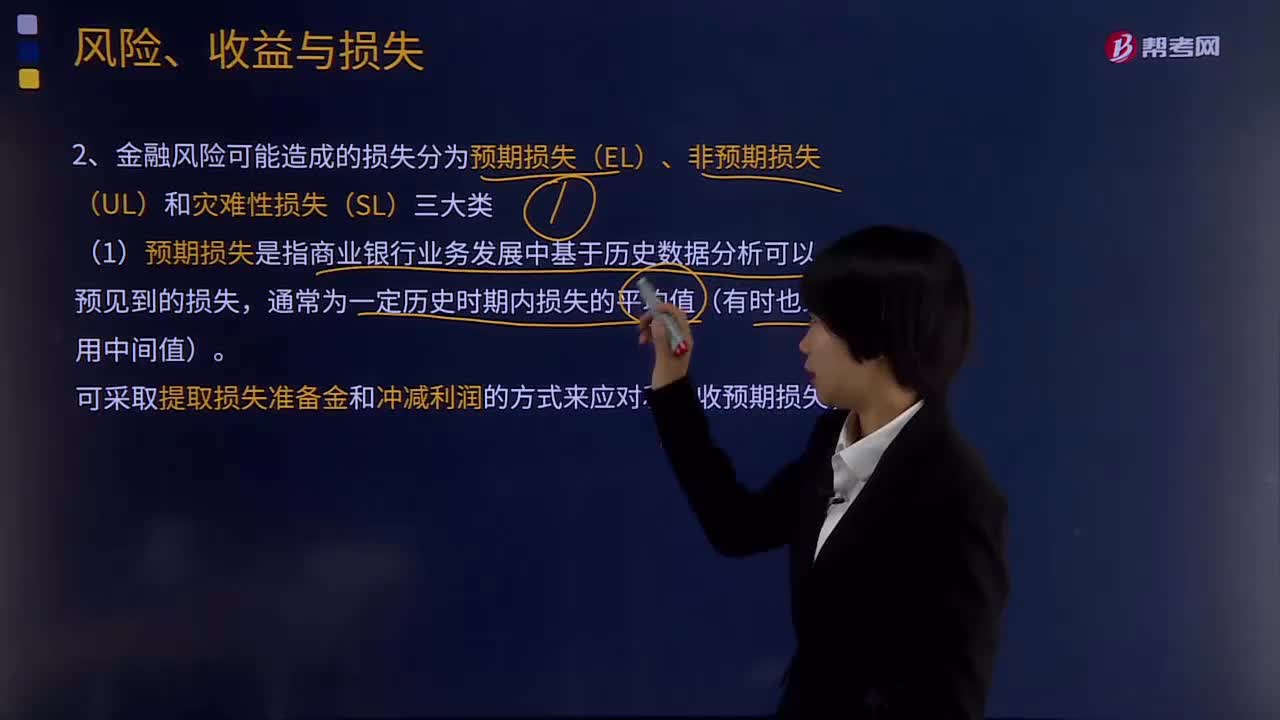

04:09

04:09金融风险可能造成的损失分为几大类?:金融风险可能造成的损失分为预期损失(EL)、非预期损失(UL)和灾难性损失(SL)三大类。(1)预期损失是指商业银行业务发展中基于历史数据分析可以预见到的损失,可采取提取损失准备金和冲减利润的方式来应对和吸收预期损失;(2)非预期损失是指利用统计分析方法(在一定的置信区间和持有期内)计算出的对预期损失的偏离,是商业银行难以预见到的较大损失。可利用资本金来应对非预期损失;

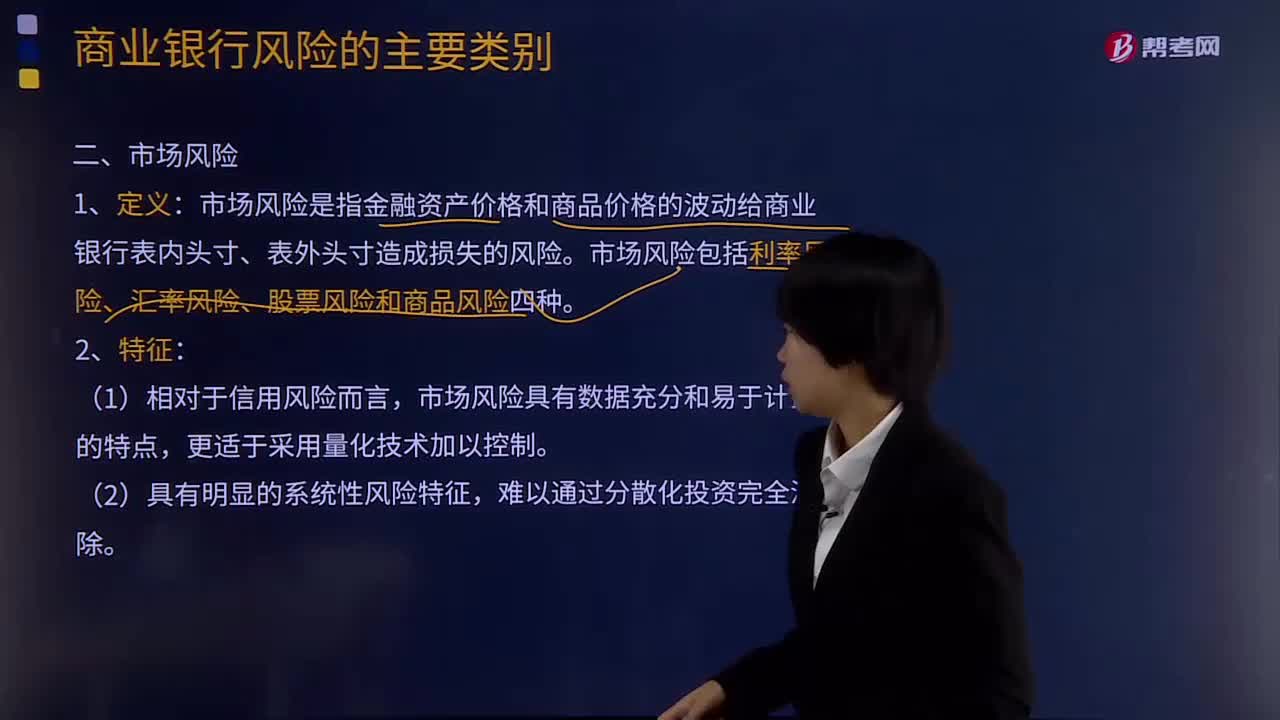

00:57

00:57什么样的风险叫做市场风险?:市场风险是指金融资产价格和商品价格的波动给商业银行表内头寸、表外头寸造成损失的风险。市场风险包括利率风险、汇率风险、股票风险和商品风险四种。市场风险具有数据充分和易于计量的特点,更适于采用量化技术加以控制。(2)具有明显的系统性风险特征,难以通过分散化投资完全消除。计算市场风险的方法主要是在险价值(VaR),它是在正常的市场条件和给定的置信水平(Confidence interval。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日